下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:Jessie

数据支持:勾股数据

这周市场上越来越多的声音认为美联储明年会暂停加息,更有甚者,有声音认为春天就会暂停加息,这周三野村证券直言美联储“已经在每个人面前低头了”。

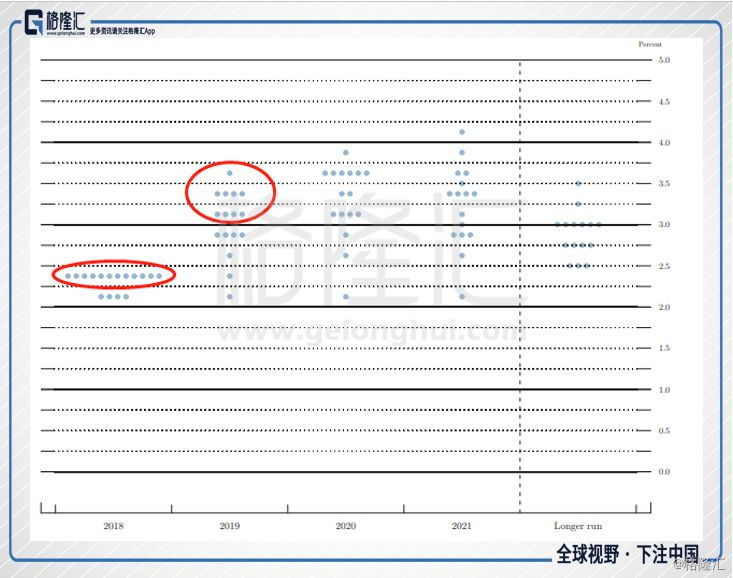

根据美联储9月FOMC会议记录,点阵图显示2018年还将加一次,2019年将加三次。如果明年春天暂停加息,根据美联储惯例,也即2019年3月FOMC会议上将不会加息,这无疑是大大超出市场预期的。

那么新的预期是怎么形成的?如果新的预期成为现实,又会带来什么?

1

美股暴跌带来的政治压力

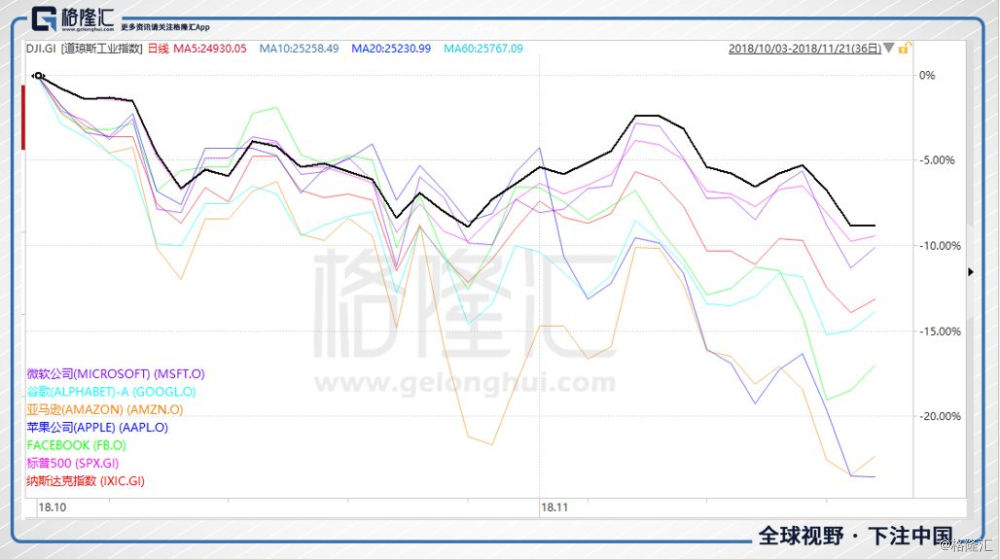

要讲这一新的预期形成,毫无疑问离不开美股10月份以来的大跌。

美股10月3日见顶(至少到目前来是如此),三大指数最深的调整都有10个百分点以上,纳斯达克近14个百分点。美国的明星科技股,除了微软外,其他都跌超20%,进入技术熊市。

有意思的是,一度被市场看好上100美元的石油也是那天见顶的,调整的就更夸张了,一个多月的时间一度跌超30%,牛熊转换就是这么快。

石油的这种情形难免让我想起2016年年初的时候,那个时候与10月初正好相反,是绝望到了极点,而谁又能想到接下来是石油的近三年牛市?

所以,还是之前经常提到的两句话:

法则1:大多数事物是周期性的,真正消亡的东西很少;

法则2:当别人忘记法则1的时候,最大的盈亏机会就会到来。

言归正转,为什么美股与石油恰好在同一天到顶?

复盘回去,会发现2018年10月2日,美联储主席鲍威尔有个采访,他在采访中透露,美国离长期中性的联邦基金利率还有很长的路要走。原话是:we are a long way from a neutral federal funds rate。

消息出来当天,10年期美债收益率涨到了3.2%。

10月5日的时候,美联储3号人物纽约联储主席威廉·姆斯也发表了类似的议论,他是这样说的,如果美国经济维持当前发展路径,美联储逐步加息到明年左右就是正确的道路,而且我们还有很长的路要走,才能达到中性利率。

还有很长的路要走,才能达到中性利率。这句话向市场传递的信号是美联储将会继续强势加息。而今年3月到9月,市场形成的一致预期是:

1、美国经济非常强劲;

2、美联储会缓慢加息。

缓慢加息的预期,导致美国十年期国债收益率从2月的高点3.1%下降到了2.8%,并维持在这一附近震荡。10月2日鲍威尔的讲话可以算是打破了这一预期,令十年期美债收益率陡然走高,创下2011年来的新高。

然后2018年10月10日,美股暴跌。这一暴跌,连爱发twitter的特朗普总统都发抖了,坐了趟飞机,从飞机上下来,一看美股崩了,立即怒批美联储疯了(gone crazy)。

在接下来的时间段时,特朗普还多次表达对美联储的不满,甚至说他都不跟鲍威尔说话了。

在美国,央行是独立的,美联储是可以不理会白宫的言辞,但是美联储的位置又决定了它不可能绝缘于白宫,绝缘于政治。可以这样说,美联储主席,不仅要拥有专业能力,还要拥有政治手段。

所以,白宫传过来的政治压力,美联储要一意孤行并非不可以,但一般情况下它还是会审视几分。

2

华尔街的信号

当然,作为一个公私混合体的怪胎,对美联储来说,华尔街的信号远比华盛顿的信号更让它警觉。

华尔街的资本不同于华盛顿的选民,象征民主的选民用投票表达他们对国家道路的愤怒,而象征资本的华尔街用交易传递它们对国家道路的担忧。

华尔街传递信号主要有两个工具,一是股市,二是债市。美联储丢出一个政策后,它会密切关注市场的反应,以确保它传递的信息为市场正确消化。

上面提到,3月到9月市场形成的一致预期是:1、美国经济十分强劲;2、美联储会缓慢加息。

10月2日的鲍威尔发言打破了这一预期,市场认为美联储加息会相当强势。

而此时,从数据来看,对利率敏感的美国楼市和车市已经感受到了利率步步上行刮来的凛冽寒风。(下图:美国存屋销售同比变化)

这种情况下,美联储居然声称离中性利率还有很长的路要走,市场不寒而栗,加上贸易战的潜在风险以及外围经济放缓的风险,不免对美国经济继续强劲这一逻辑产生怀疑。

所以这里就存在一个分歧了,美联储认为美国的经济十分强劲,传递出强势加息的信号,而华尔街的理解却是相反的。华尔街选择了抛售股票,还有看空石油(石油跌除了对未来经济的悲观预期外,还叠加了美国对伊朗制裁力度不及预期及卡舒吉事件)

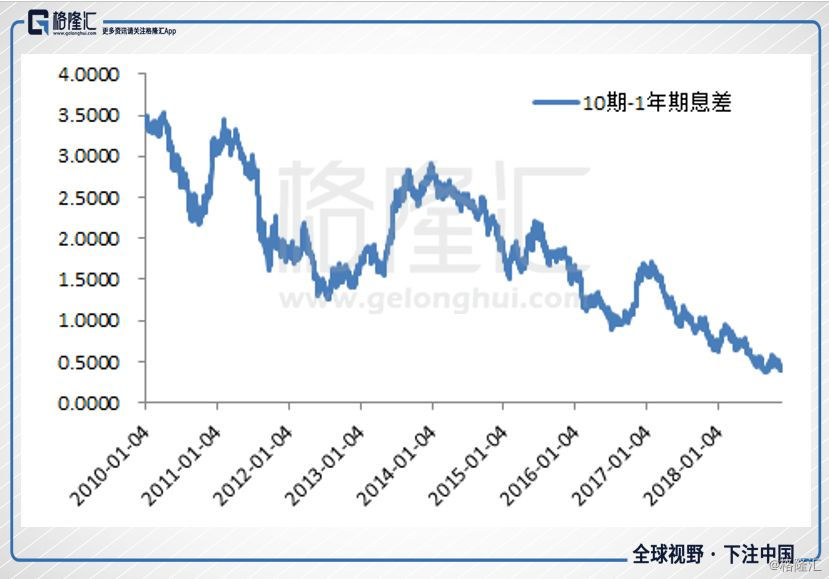

进一步收窄的息差也反应了这一分歧,一般情况下,美债10年期收益率会大于1年期收益率,但当市场对未来越悲观的时候,此时市场更愿意持有长期债券,一方面锁定利率,一方面未来利率下降可能带来资本收益,这种情况会导致长期短期息差收窄甚至倒挂。进一步收窄的息差反应了市场这一倾向。

那么这种情况下谁对谁错呢?

美联储代表专业技术官员对美国未来的判断,而市场代表各参与力量利用自身的能力圈进行博弈形成的对未来的判断,倒不一定美联储就是对的(当然,我觉得对于普通人而言,相信美联储的专业判断,从过去的数据来看,赢率还是高的)。

我们可以看到的是,10月31日,美联储的2号人物副主席Richard Clarida的言辞还是“尽管美联储今年已经加息三次,但联邦基金利率对于美国经济来说仍然相对宽松”。

但2018年11月16日,这位副主席的言辞变成了“加息已令美联储的短期利率接近中性水平,这将成为未来考虑货币政策的一个关键因素,未来加息将取决于经济数据”。

还有好几位地方联储主席的发言相对偏鸽派,包括美联储主席鲍威尔也承认了全球经济的放缓、财政刺激效应消退、美国楼市增速放缓等现象。

所以可以看出,美联储向华尔街(市场)做出了一定程度的妥协。

3

未来的加息路径猜想及应对

因为美联储作出了一定的妥协,根据CME的美联储工具显示,12月份美联储加息至2.25~2.5这一区间的概率有所下降。

不过,尽管最近美联储的发言偏鸽派,普遍的看法仍然是美国经济增长尚好。

我们来看美国的经济数据,GDP数据就不看了,先看楼市。

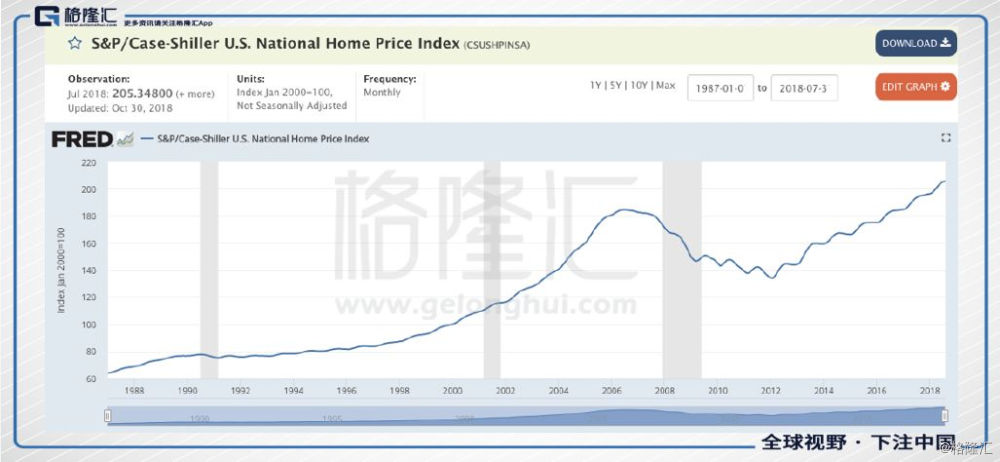

房价确实是高位,但有一点要指出的是,房地产作为分享经济,房价本身就会随经济繁荣而提升,只要不大大跑到经济前面去了,并不会出问题。

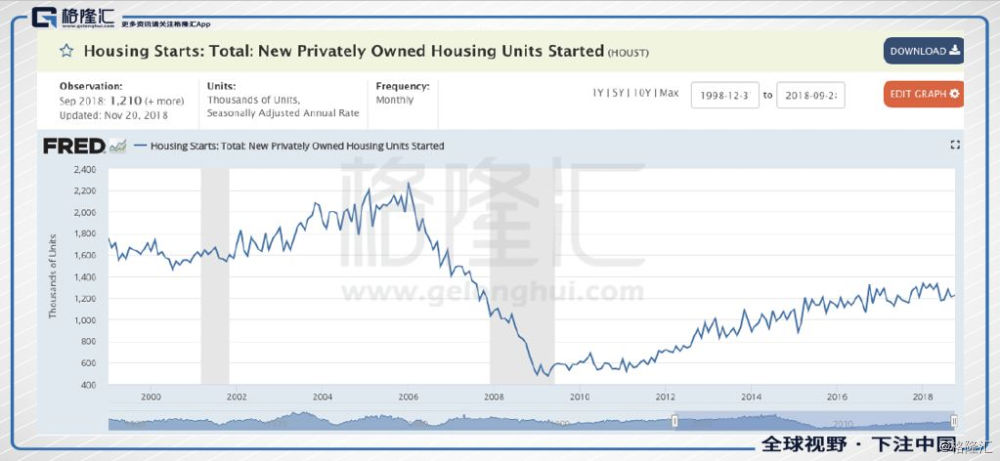

另外看美国的新屋开工,也在高位上,并没有出现明显的衰退。

还有美国新成立家庭数。现在一年新成立家庭数量是130万左右,新屋是120万左右,受利率上扬,会有负面影响,但真实需求是存在的。

再考虑美国的居民负债,已经远非2008年可比。所以,美国目前的楼市大概率是健康的,从常识来讲,我们也不能指望在短短的十年,美国又在楼市上犯同样的错误。

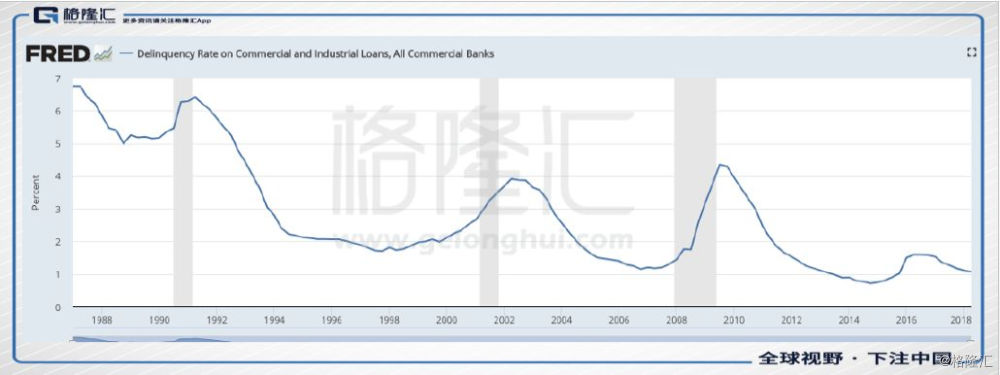

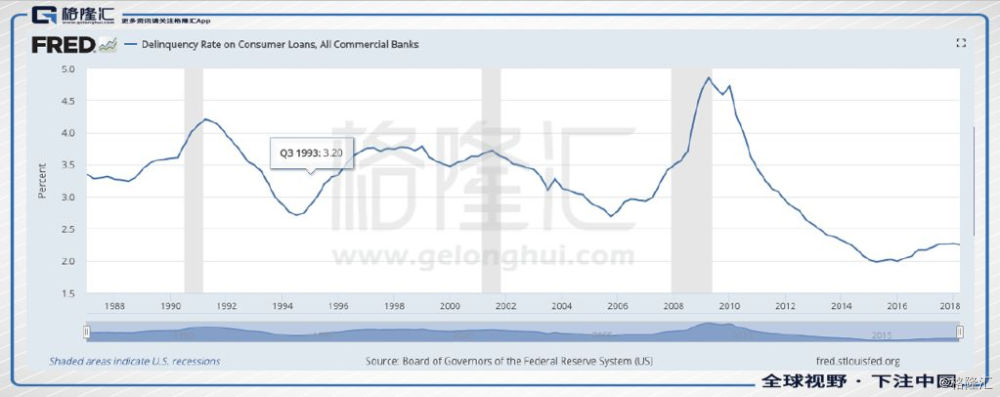

另外,再看美国各项违约情况。

信用卡违约率有点走高,但仍然是多年的新低。

工业商业贷款违约率也是如此。

还有消费贷款违约率。

这是房地产按揭贷款违约率。

所以,可以这样来说,美国过去十年是非常漂亮地完成了去杠杆,目前的经济是健康的。

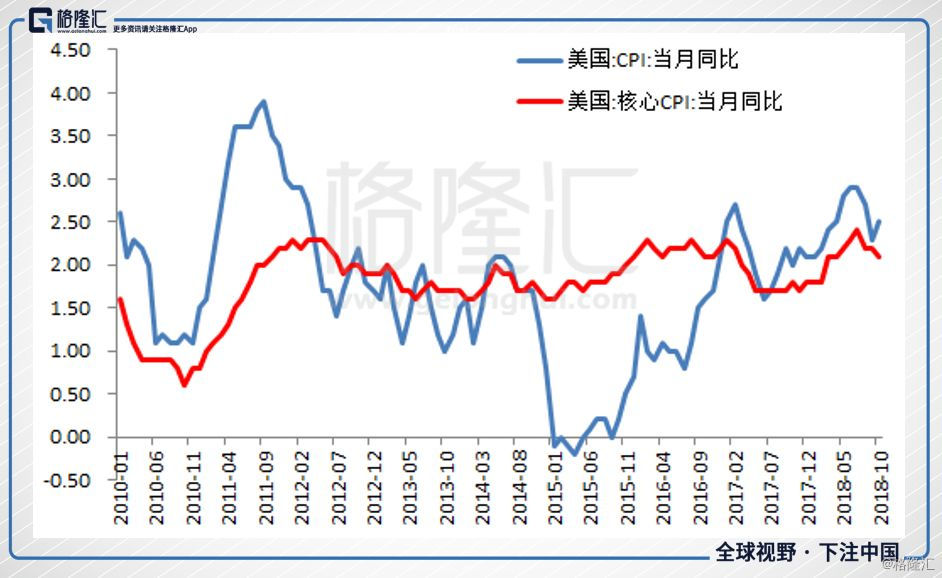

再看失业率和非农数据,美国的劳动市场目前是比较趋紧的,这对通胀预期不是个好消息,目前美国的CPI和核心CPI均在2%以上运行。

所以,综合来看,美国12月继续加息一次是确定性非常高的事情。

那么2019年呢?这个更确定的做法是等12月FOMC会议结束后的点阵图,现在来判断的话,那就要思考的是,有什么诱因会导致原来健康的美国经济数据恶化。

贸易战是可能的,不过现在有缓和的趋势,具体要关注这个月底的G20会议。

主要贸易伙伴发生大的放缓或者衰退,这个也是有可能的,目前外围确实存在放缓趋势,像中国,无论是从三季度的宏观数据看,还是三季度的微观企业报表看,可以明显看到经济在往下掉。

资产价格的暴跌也是有可能的,比如美股,它影响一个家庭的财富,进而影响消费,而消费是美国经济的主要贡献力量。

这样我们可以看到的是,2019年美联储暂停加息是有可能的。

但这是不是意味着现在新兴市场的投资者可以长舒一口气,迎来流动性放宽的狂欢呢?短时间内从情绪上来看,是可能的。

但请注意我们上面提到的情况,美国经济数据恶化,不仅仅是美国的经济基本面恶化,而且是全球性的。而一旦美股砸下来,原本新兴市场具有的估值优势就不存在的,唯一的方式是砸个更大的坑。

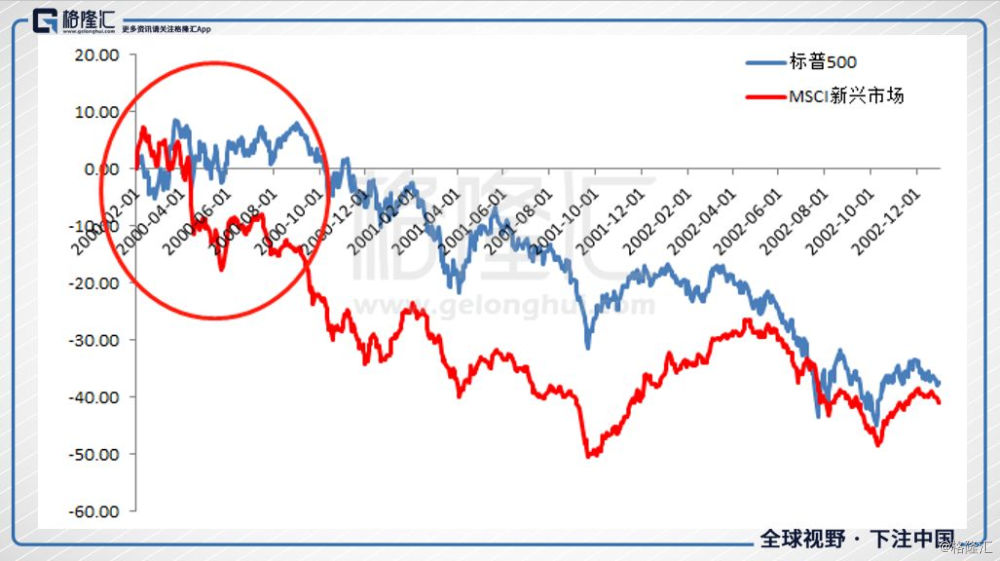

这个情况是2000年发生过,2000年开始的时候同样存在美股与新兴市场的走势分化,10月份开始后,美股开始下跌,新兴市场并没有起来,而是砸了一个更深的坑。

所以,长时间看,市场可能迎来的是坐实经济下行的暴击。

所以,在美国进入加息周期的后期,此时怎么谨慎都不为过。