下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:海通通信朱劲松团队

来源:轻松看通信

事件: 10月26日,锐科激光发布三季报,前三季度公司营收10.85亿元(+66.16%),归母净利润3.64亿元(+68.94%),扣非归母净利润3.54亿元(+67.71%)。单三季度公司营收3.33亿元(+59.20%),归母净利润1.06亿元(+42.25%),扣非归母净利润1.02亿元(+40.27%)。

增速领跑行业,毛利率基本稳定。受宏观经济影响,三季度全球激光器需求放缓:全球光纤激光器龙头IPG单三季度收入3.56亿美元(-9.24%),净利润1.01亿美元(-13.05%);美国Coherent公司预计6-9月收入4.60~4.61亿美元(17年同期为4.9亿美元),毛利率为43%~44%(17年同期为45.29%)。同行业相比,锐科激光单三季度营业收入(+59.20%),归母净利润(+42.25%)增速领跑行业。前三季度锐科激光毛利率为50.36%,单三季度毛利率为49.37%,基本保持稳定。

研发极大投入,上游器件加速自产。前三季度公司研发费用5539万元(+79%),加大投入背后公司核心器件加速自产。上半年子公司睿芯特种光纤营业收入4361万元,净利润2459万元,相对2017年同期大幅增长(分别为1435万元和536万元);截止9月底,公司从关联公司武汉锐晶采购物料30.41万元,公司预计全年从武汉锐晶采购物料总额为1000万元。我们认为公司配套核心原材料/器件的突破也将有力保持公司盈利能力和可持续发展。

高功率产品不断突破,打造国产激光器龙头。上半年公司3300W激光器以上实现客户和销售数量大幅增长,单品销量为2017年全年2倍,6KW产品实现批量销售。10月17日,公司承担的湖北省技术创新专项重大项目“20KW光纤激光器及其核心器件研发”通过专家验收(填补国内空白);10月28日公司全新12KW连续光纤激光器在中国光谷发布。10月中旬公司凭借中高功率光纤激光器产品成功上榜工信部“单项冠军示范企业”。在核心器件不断自主可控背景下,我们认为公司的高功率产品正不断突破。

盈 利 预 测

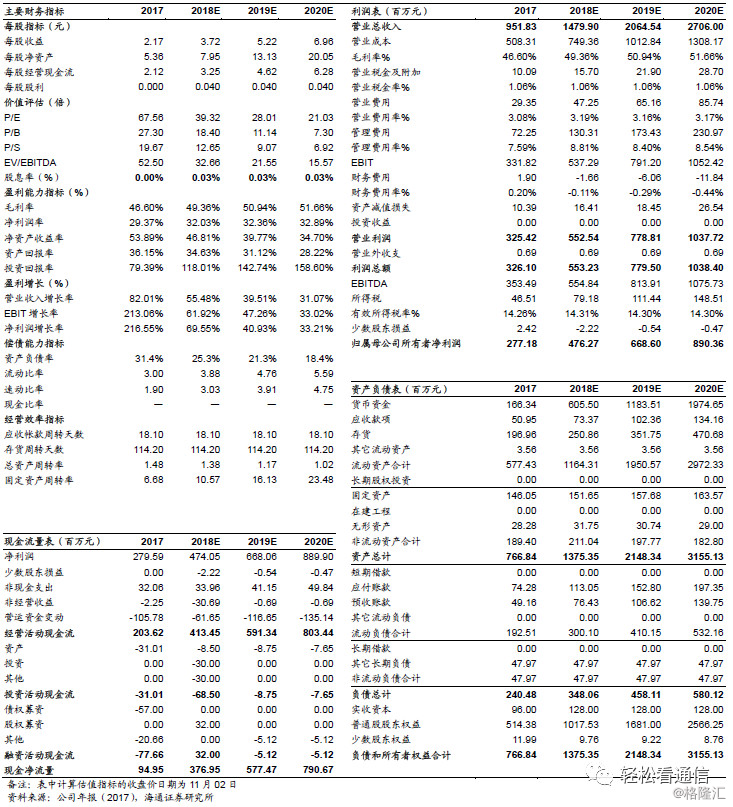

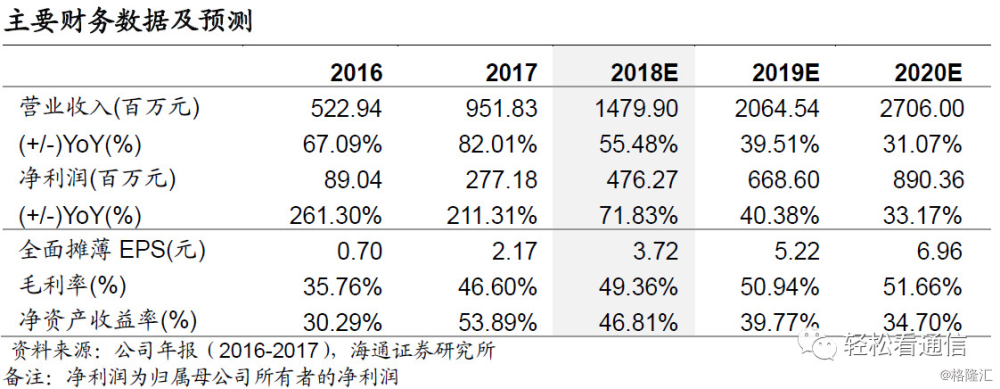

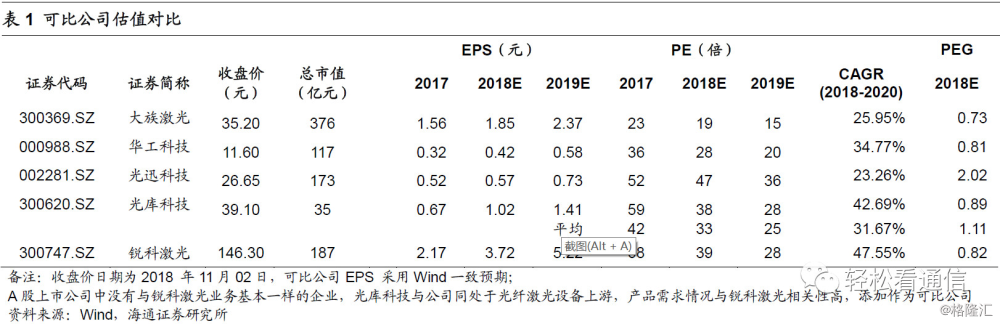

锐科激光技术实力突出,高功率激光器产品不断推出并打开市场空间,上游原材料加速自主可控。与此同时光纤激光器行业需求稳步提升,我们认为公司作为国内行业龙头有望充分受益。预计公司2018~2020年归属上市公司股东的净利润为4.76亿元、6.69亿元、8.90亿元,EPS 分别为 3.72元、5.22元、6.96元。考虑到公司的高速增长(2018-2020年净利润复合增速约为48%,对应2018年PEG为0.82,可比公司平均PEG为1.11),给予2018年动态PE 40-50倍(对应PEG为0.84-1.05),对应合理价值区间148.80元-186.00元,给予“优于大市”评级。

风险提示

3C行业增速放缓影响激光行业发展不及预期,行业竞争超预期,公司新产品销售不及预期。

主要财务数据及预测

报告附表

附表一:可比公司估值比较

分项盈利预测表