下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:海通通信团队

来源:劲爆通信

投 资 要 点

2018年行业整体稳定增长,现金流持续向好,信息服务子行业业绩高增。剔除中国联通、中兴通讯、工业富联三家市值超过千亿的公司,行业整体营收+23.20%,归母净利润+19.25%;经营活动现金净流入+40.74%,占归母净利润95.25%。其中,信息服务子行业(扣除吴通控股)归母净利润+50.81%,业绩实现大幅度增长。【统计通信行业样本库合计A股上市公司64家(其中百亿市值及以上28家);附录中统计样本库,剔除主业不突出、长期停牌或存在严重潜在经营风险企业。】

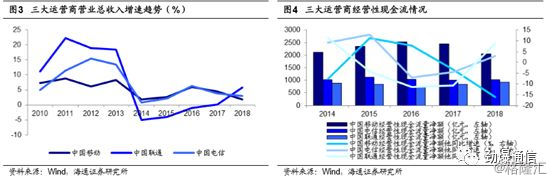

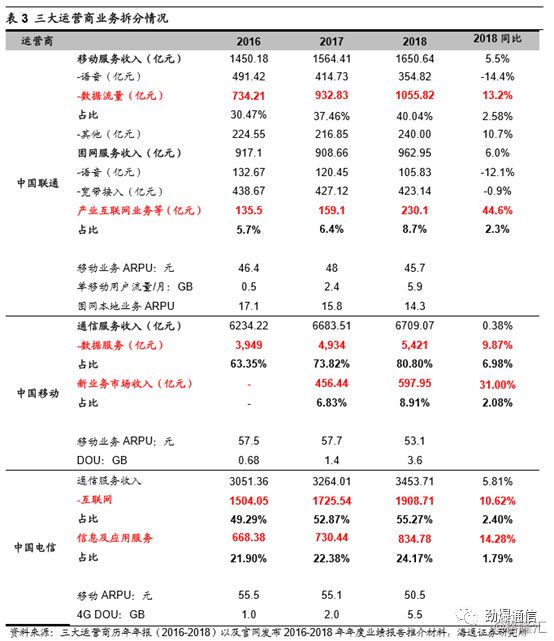

2019Q1通信板块利润表现突出,4G建设加码、5G建设元年推进信息设备景气反转。2019Q1海通通信板块剔除工业富联后实现营收+1.87%,归母净利润+333.45%,利润表现领先于WIND计算机、电子、传媒及中小板、创业板。数据流量及产业互联网业务成为三大运营商业绩增长核心驱动力。2015年起三大运营商逐步实现非语音业务、尤其移动流量数据业务占主体的收入结构,2018年中国移动、中国电信、中国联通营收同比增速分别为1.80%、2.97%、5.64%,数据服务营收占主营业务收入比例分别为80.80%(+6.98pp)、55.27%(+2.40pp)、40.04%(+2.58pp),新兴产业互联网服务营收占主营业务收入比例分别为8.91%(+2.08pp)、24.17%(+1.79pp)、8.7%(+2.3pp)。

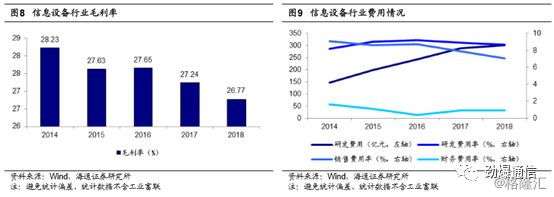

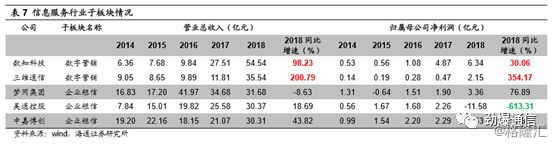

2018年信息设备行业核心上市公司营收、盈利占比日益提升;研发投入持续加大,费用有所管控。2018年,剔除中兴通讯、工业富联后信息设备行业市值百亿及以上企业营收同比+24.15%,归母净利润同比+40%,且营收、归母净利润占比分别提升至82.24%、82.28%。同时继续加大研发投入规模,研发费用同比增长4.71%,研发费用率8.68%(同比-0.27pp);行业存货周转天数同比+1.27天,应收账款周转天数同比+7.52天,资产负债率稳定在52%水平;毛利率26.77%(同比-0.47pp),销售费用率7.09%(同比-0.83pp),财务费用率0.71%(同比-0.18pp)。2018年信息设备细分子板块中,物联网、光模块、大数据营收增幅位列前三;无线配套、云通讯、光模块归母净利润增幅位列前三。其中的重点公司,无线配套子板块,世嘉科技归母净利润同比+89.19%位列第一;物联网中,高新兴、耐威科技归母净利润同比+32.16%、+198.53%;云计算中,网络可视化龙头中新赛克营收同比+38.85%,归母净利润同比+54.73%,主设备商星网锐捷、紫光股份归母净利润同比分别+23.08%、+8.86%;IDC中,区域龙头光环新网、宝信软件归母净利润增速分别+53.13%、+57.34%,均表现较好。2018年数字营销板块业绩迎来高增,带动信息服务行业整体向上。信息服务行业2018年整体营收同比+51.19%,剔除吴通控股亏损影响归母净利润同比+50.81%。子板块转型数字营销为主的数知科技、三维通信2018年营业分别同比+98.23%、+200.79%,归母净利润分别同比+30.06%、+354.17%。

投资建议。我们判断年内5G行情远未结束,预计2019Q2季度是第一阶段主题投资尾声的修整阶段,也逐渐孕育第二阶段业绩驱动行情。基于三大运营商2019年再现4G建设小高峰和开启5G规模投资拉动下,最迟三季度5G板块中报行情(2018年同期基数较低)有望拉开第二阶段行情序幕;3G、4G历史周期上看第二阶段行情空间更值得期待,网络建设直接相关的设备端产业链标的选择逐渐侧重业绩兑现的确定性,同时更多机会将逐渐来自应用场景端机会发掘——智能驾驶、智能家居、工业互联三大万物互联场景。5G电信设备侧产业链,A股核心推荐仍首选中兴通讯;其他细分领域,A股的PCB、基站滤波器&天线、光模块等是5G增量业绩弹性较大、且有望确定性兑现的子行业,相关个股包括深南电路、沪电股份、世嘉科技、通宇通信、*ST凡谷、硕贝德等,建议关注世嘉科技、深南电路。2018年下半年北美云计算服务巨头资本开支增长幅度整体呈现放缓趋势,但2019年逐渐有分化、我们预计下半年亚马逊等云计算龙头资本开支增速有望再次回暖;国内云计算服务仍处于快速发展前期的洗牌阶段、二线云计算企业积极加大资本投入,仍维持较快增长;看好数通网络设备、第三方IDC、云通讯及网络可视化龙头。继续推荐星网锐捷、紫光股份、亿联网络、中际旭创、光环新网,其次关注中新赛克、深信服、迪普科技、网宿科技、宝信软件、金山软件(03888.HK)、万国数据(GDS.US)等。风险提示。5G进程和运营商投资不及预期;中美贸易战、技术遏制战等因素带来的系统性风险。

目录

1.2018年报、2019年一季报通信行业整体情况

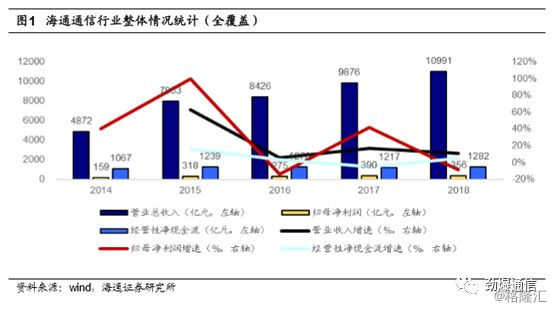

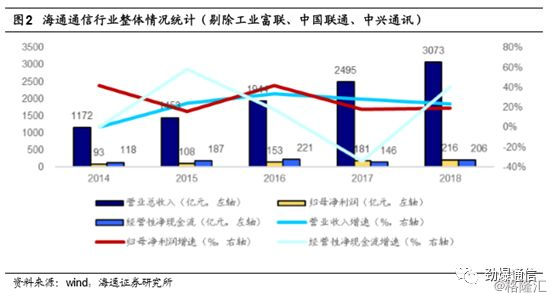

2018年行业整体稳定增长,现金流持续向好,信息服务子行业业绩高增。2018年通信行业整体实现营收同比增长11.28%,归母净利润同比下降8.64%,经营活动现金净流入同比增长5.35%。若不考虑中国联通、中兴通讯、工业富联三家市值超过千亿公司的影响,行业整体营收同比上升23.20%,归母净利润同比上升19.25%;经营活动现金净流入同比增长40.74%,占归母净利润95.25%(同比+14.54pp),行业现金流持续向好。运营商、信息设备、信息服务子行业营收同比增速分别为6.29%、12.78%、51.19%,归母净利润增速分别为125.26%、-18.06%、-76.30%。其中,若剔除中国联通、中兴通讯、工业富联、吴通控股(2018年亏损11.58亿)影响,运营商、信息设备、信息服务子行业营收同比增速分别为11.39%、22.95%、59.94%,归母净利润同比增速分别为5.84%、29.55%、50.81%,信息服务板块整体业绩表现最优。

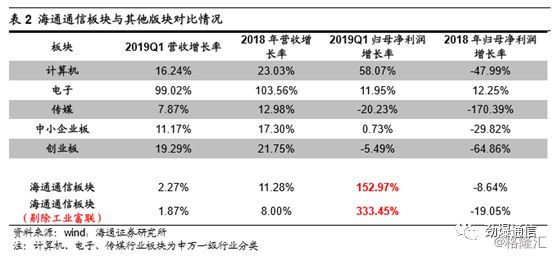

2019Q1通信板块利润表现突出,4G建设加码、5G建设元年,推动信息设备行业景气反转。2019Q1,海通通信板块整体营收同比增长2.27%,归母净利润同比增长152.97%,剔除工业富联后板块利润涨势更为凸显,板块实现营收1672.33亿元(+1.87%),归母净利润92.18亿元(+333.45%),行业利润表现显著领先于WIND计算机、电子、传媒行业板块及中小板创业板。

2.三大运营商整体情况

三大运营商收入结构完成转型,数据流量及新兴产业互联网业务成为增长核心驱动力。2015年起三大运营商逐步实现非语音业务、尤其移动流量数据业务占主体的收入结构,2018年中国移动、中国电信、中国联通营收同比增速分别为1.80%、2.97%、5.64%,数据服务营收占主营业务收入比例分别为80.80%(同比+6.98pp)、55.27%(同比+2.40pp)、40.04%(同比+2.58pp),新兴产业服务营收占主营业务收入比例分别为8.91%(同比+2.08pp)、24.17%(同比+1.79pp)、8.7%(同比+2.3pp)。2018年中国移动、中国电信、中国联通净利润同比增速3.06%、13.93%、454.43%,三者2018年销售费用率分别下降0.06pp、0.28pp、0.29pp。三大运营商2018年经营性现金流维持净流入,中国移动、中国电信、中国联通经营性现金流净额为2061.51亿元(同比-16.03%)、1023.39亿元(同比+2.89%)、923.87亿元(同比+8.62%)。

3. 信息设备行业整体情况

强者恒强,核心上市公司营收、盈利占比日益提升。信息设备板块是通信行业的核心子板块,其中百亿市值及以上企业相关公司业绩也直接反映行业景气度和竞争实力。2018年,剔除中兴通讯、工业富联后信息设备行业市值百亿及以上企业营业收入同比增长24.15%(高于板块整体+22.95%的同比增速),归母净利润同比增长40%(高于板块整体+29.55%的同比增速)。板块内核心上市公司地位逐步强化,2018年百亿市值及以上企业(剔除中兴通讯、工业富联)营收占比达到82.24%,归母净利润占比达到82.28%。

2018年行业应收账款周转天数有所增加,资产负债率基本维持稳定。2018年剔除工业富联后信息设备行业存货周转天数为108.47天,较2017年增长1.27天,应收账款周转天数为92.4天,较2017年增长7.52天。近年来信息设备行业资产负债率(剔除工业富联)基本维持52%左右,2018年为52.39%(同比+1.41pp)。

4. 信息服务行业整体情况

数字营销板块业绩迎来高增,带动行业整体向上。信息服务行业2018年整体营收同比增长51.19%,归母净利润同比下降76.30%,主要受到吴通控股2018年亏损11.58亿影响,剔除其影响后整体归母净利润同比增长50.81%。子板块数字营销行业业绩实现大幅增长,数知科技、三维通信2018年营业收入增速分别为98.23%、200.79%,归母净利润增速为30.06%、354.17%。

5. 投资建议

我们判断年内5G行情远未结束,预计2019Q2季度是第一阶段主题投资尾声的修整阶段,也逐渐孕育第二阶段业绩驱动行情。基于三大运营商2019年再现4G建设小高峰和开启5G规模投资拉动下,最迟三季度5G板块中报行情(2018年同期基数较低)有望拉开第二阶段行情序幕;3G、4G历史周期上看第二阶段行情空间更值得期待,网络建设直接相关的设备端产业链标的选择逐渐侧重业绩兑现的确定性,同时更多机会将逐渐来自应用场景端机会发掘——智能驾驶、智能家居、工业互联三大万物互联场景。

5G电信设备侧产业链,A股核心推荐仍首选中兴通讯;其他细分领域,A股的PCB、基站滤波器&天线、光模块等是5G增量业绩弹性较大、且有望确定性兑现的子行业,相关个股包括深南电路、沪电股份、世嘉科技、通宇通信、*ST凡谷、硕贝德等,建议关注世嘉科技、深南电路。

2018年下半年北美云计算服务巨头资本开支增长幅度整体呈现放缓趋势,但2019年逐渐有分化、我们预计下半年亚马逊等云计算龙头资本开支增速有望再次回暖;国内云计算服务仍处于快速发展前期的洗牌阶段、二线云计算企业积极加大资本投入,仍维持较快增长;看好数通网络设备、第三方IDC、云通讯及网络可视化龙头。继续推荐星网锐捷、紫光股份、亿联网络、中际旭创、光环新网,其次关注中新赛克、深信服、迪普科技、网宿科技、宝信软件、金山软件(03888.HK)、万国数据(GDS.US)等。6. 风险提示

5G进程和运营商投资不及预期;中美贸易战、技术遏制战等因素带来的系统性风险。