下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据华夏日报4日消息,“国务院常务会议报告李克强总理已经提出并且督促财务部门抓紧制定明年大规模减税降费的方案,其中包括增值税和社保费,我们可以看今年年底的消息,应该会有好消息出来。”国家税务总局税收科学研究所原所长、中国法学会财税法学研究会副会长刘佐在11月3日“第27届中外管理官产学恳谈会”上演讲时表示。

增值税:我国第一大税种

在今年政府工作报告中李克强总理指出:“要进一步减轻企业赋税,改革完善增值税,按照三档并两档方向调整税率水平,重点降低制造业、交通运输等行业税率。”

10月7日财政部部长刘昆明确表示,今年减税降费规模预计超过1.3万亿元,同时还在研究更大规模的减税、更加明显的降费措施。更大规模的减税降费措施无疑将进一步激发企业经营主体活力。

近期的公布的数据显示经济下行压力加大。房地产销售放缓、企业盈利增速回落、出口面临下行风险,财政部数据显示,9月全国一般公共预算收入和税收收入同比增速均创下今年以来新低,国内增值税增速以由正转负,同比下降1.2%。国家税务总局数据显示,前三季度,全国税务部门组织税收收入(已扣减出口退税)112336亿元,增长13.2%,其中第三季度增长8%,较二季度增速回落5.1%。

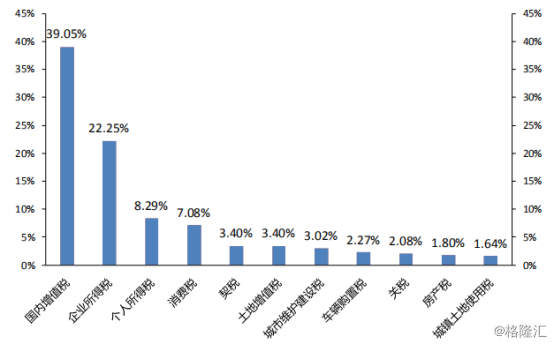

2017年我国17.3万亿财政收入的85%是税收:广义消费税71701.42亿,占49.67%(含增值税、消费税、关税),所得税44083.66亿,占30.54%(含企业/个人所得税)。可见,我国的税制是以广义消费税为主,其中增值税又是第一大税种。

图1:2017年主要税种占比情况

(图源:兴业证券)

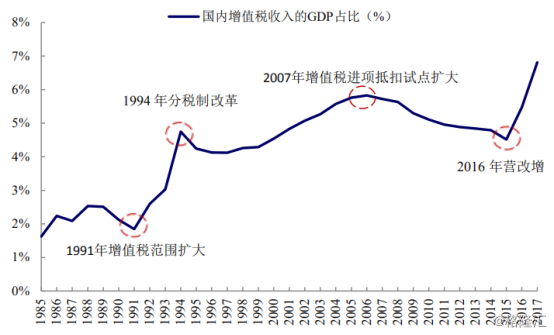

增值税自1979年引入以来经过了4次比较重要的调整:

1991年4月增值税征税范围扩大,再产品税的原260个工业品税目中,有174个划入增值税范围,增值税在宏观经济中占比从不到2%快速上升到1994年的5%。

1994年增值税征税范围扩展到所有工业领域,还包含了部分流通领域和少数劳务。因为分税制改革,增值税在宏观经济中税负先小幅下降,后虽经济扩张逐渐提高,到2006年已达到6%。

2007年增值税改革将企业购进设备和原材料一样,按正常办法直接抵扣其进项税额,试点范围由东北三省扩大至中部6省26市,当年增值税税负从5.91%下降至5.82%,之后增值税在宏观经济中的税负到2016年下降到5%。

2016年5月1日起,全面推开营改增试点,建筑业、房地产业、金融业、生活服务业等全部营业税纳税人,纳入试点范围,由缴纳营业税改缴增值税,增值税税基扩大,增值税在GDP占比再次提升,从5%提升至2017年的7%。

图2:增值税收入占GDP比重%

(图源:兴业证券)

在经过了1991年以来的四次改革后,增值税成为我国第一大税种,2017年我国公共财政收入中税收收入14.4万亿,增值税5.6万亿,占比接近40%,05年以来该项税收的复合增速高达15%。

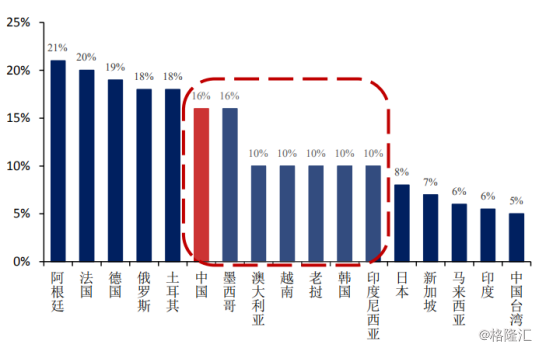

从税率变革来看,增值税税率及税率档数都不断的调整。2017年4月已经完成了一次并档,13%与11%合并,并在2018年进行了一次税率调降。经过多年调整,当前我国增值税三档税率为16%、10%、6%。其中,16%一档主要针对核心制造业,10%一档主要面对建筑、房地产、公用事业、农林牧渔、交通运输与通信,6%一档主要面向服务业相关。

中国现在对核心制造业实行16%的税率,与中国增值税标准接近的国家中分为两类,欧洲国家增值税税率较重,在18%以上, 亚洲国家相对则是在10%以下。

图3:与中国增值税标准税率接近国家

(图源:兴业证券)

从中国的情况来看,中国是以制造业经济为主,也没有类似于欧洲国家的高社会福利,本质上增值税体系应该要更接近亚洲国家,从重视制造业的发展来说,中国的增值税标准税率还有比较大的下降空间。

关于增值税调整的几种可能

关于增值税的调整,国泰君安提出了三种可能的路径:

路径一:16%调降15%,10%与6%并档,并统一调降至5%,可减少增值税额9233亿元;

路径二:16%调降13%,10%与6%并档,并统一调降至5%,可以减少增值税额13298亿元;

路径三:16%与10%并档,6%调降至5%,可减少增值税额13770亿元。

根据国泰君安的测算和财政部部长刘昆表示的减税空间来看,第二种方案最有可能,获益较多得服务业。然而,从当前这个市场行情来看,第三种方案更能提振市场情绪,直接释放更大的利好给制造业。

行业结构层面上来说,路径一、路径二直接利好消费者,路径三对于主体制造业利好更多。10%并6%的调整更多体现从服务支撑性行业(公用事业、交通运输、通信等)入手,降低企业与居民负担,16%税档变动则更倾向于直接对制造业主体进行减负。因此,若从惠及制造业主体角度来看,路径三的效益将大于路径一和路径二。同时减税自上而下的传导将覆盖全行业,同时还可以对冲贸易摩擦带来的负面影响。而且在当前中小企业融资困难的情况中,对6%档调减,企业融资成本也可能进一步下降。

增值税率调整会影响到行业产品和服务价格的变动,进而使得供需端作出调整,增值税税率下调减少政府部门在收入分配中的份额,由此让渡出的收益事实上是在企业和居民部门之间进行分配。

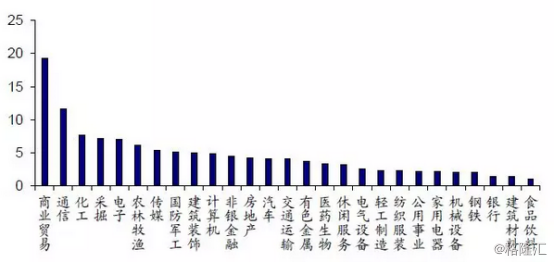

海通证券分行业测算,地产、金融、商贸税负降低较多,钢铁、有色、家电垫底。若现有增值税率下调1%,则整体来看,上市公司的税收负担(增值税/营业收入)下降约0.4个百分点。其中,房地产、金融和商贸行业税负降低较多,均在0.6个百分点以上,而钢铁、有色行业排名垫底,税负下降程度不高,均在0.2个百分点以下。

增值税率下调1%会带来上市公司利润总额提升4%左右(中位数水平)。其中,商贸和通信行业的利润改善程度较为明显,税率下调1%所带来的利润增厚幅度均在10%以上,而银行、建筑材料和食品饮料行业利润受税率下调的影响程度不大,利润增厚幅度均在1.5%以下。

由此可见,增值税率下调对行业税负和利润的影响存在差异。税率下调情况下,虽然地产、金融等行业税收负担下降程度较高,但由于其利润规模同样较大,因此,下调税率对其利润改善影响并不显著。而像通信、电子等行业,虽然税负下降程度居中,但下调税率对其利润改善尤为明显。

图4:1%税率下调对各行业上市公司利润总额的提升(%)

(图源:海通证券)

结语:

总的来说,减税增加企业盈利从而促进投资、提高居民收入从而促进消费,而投资、消费的提高带来经济的回升,又反过来改善了企业盈利和居民收入。无论是哪种减税路径都是利好,都会大幅度降低企业负担,增厚企业利润,倘若增值税的减税政策能够顺利推进,将会给市场打上一针强心剂。