下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东方证券

评级:买入

目标价:4.80港元

我们认为睿见教育将凭借内生增长及以自建及扩充容量为主的扩张模式,将维持其稳定增长。近期的增长动力包括:

1)2018/19学年大部分学校的学费及住宿费上涨;

2)2018/19学年招生人数超出预期;

3)收购东莞新校园扩充了东莞学校的容量,将对未来发展做出重大贡献。

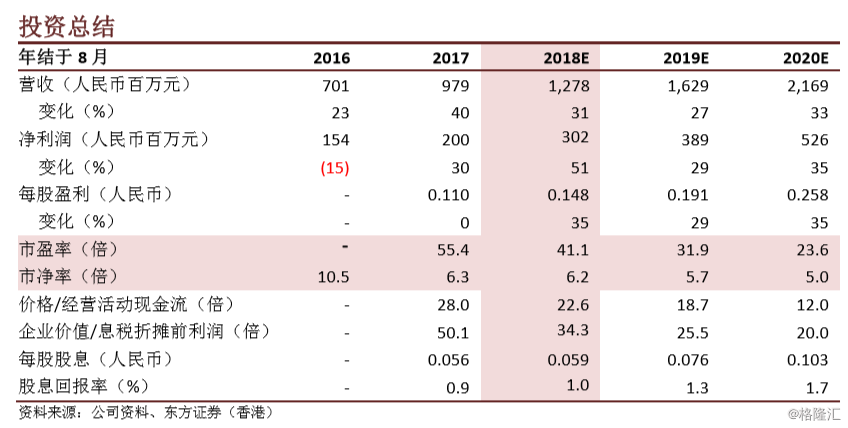

送审稿为集团化办学的非营利性民办教育公司带来不确定性。我们对其基本面持乐观态度,但考虑到未来收购路径的不确定性,我们提高到了DCF中的折让率。目标价调整为4.80港元,相当于26.3倍2018年预测市盈率及20.4倍2019年预测市盈率,隐含15.4%的上行空间。

2018/19学年保持强劲的内生增长。

1)公司提高大部分学校各个年级的学费及住宿费,适用于2018/19学年的新入学学生。预计将为未来收入做出可观的贡献。

2)据公司称,2018/19学年招生人数超出预期。?将新收购的东莞校园用于扩充东莞学校容量。公司7月收购了东莞市光明学校附近的校园,以补充东莞市光明学校容量,新学年额外招收约1,000名学生。由于学费及住宿费增加约20%,预计新校园未来将做出较大贡献。

自建及扩容仍是主要扩张路径。公司专注在大湾区自建学校并对现有学校扩容,重视稳定及长期回报。收购被视为两条主要路径的额外补充。

送审稿对扩张带来不确定性,但主要路径维持不变。送审稿中有关通过并购非营利性民办教育集团扩张的条例一旦落实,或会减缓未来增长。而以自建为主的模式为公司带来更稳定的长期回报,或减少送审稿对扩张的负面影响。

维持买入评级。我们对睿见的基本面及近期增长持积极态度。然而考虑到政策的不确定性,我们提高了NAV的折让率,以反映风险。我们将目标价调整为4.80港元,相当于26.3倍2018年预测市盈率及20.3倍2019年预测市盈率,隐含15.4%的上行空间。