下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月7日,医思医疗发出自愿公告,公告称医思医疗业务更新,独家为北京企鹅医院管理有限公司(企鹅医生)推出儿童疫苗接种计划,短期内可能带来额外业务增长。

前有长生疫苗质量风波后有美年大健康“假医门”,尽管整体而言国内医生的医疗水平相较于国际并不低,然而我国国内医疗环境确实堪忧。国内医疗问题频出,香港医思医疗趁机为企鹅医生推出儿童疫苗接种计划,股价大幅上升,医思医疗也因此更受资本市场关注。

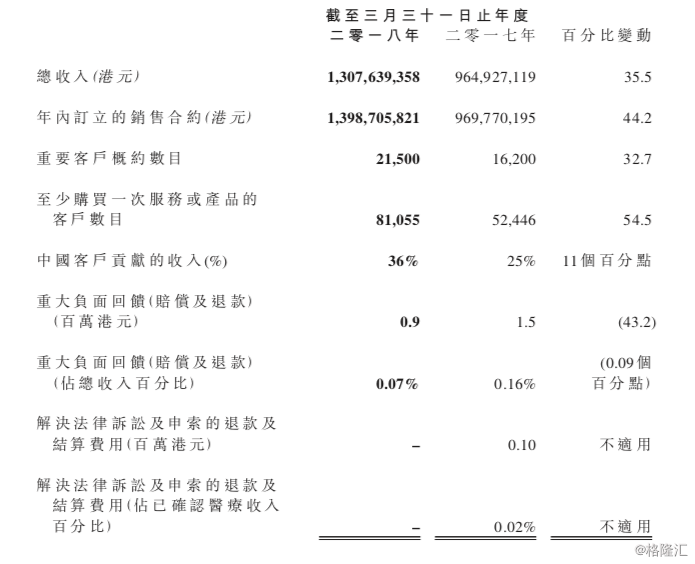

香港医思医疗集团有限公司是香港最大规模的综合医疗集团领袖之一,最初以医学美容起家,后转型为主打高端客户群的医疗集团,主要从事提供医疗及保健服务。回顾其2017财年的业绩可以发现,医思医疗的财务数据亮眼:总收入由9.6亿港元增加35.5%至13.01亿港元;净利润由2.04亿港元增加36.7%至2.8亿港元 。

。

这样的亮眼成绩离不开医思医疗决定转型的伟大决策。为了满足客户的更多元更深层的医疗需求,医思医疗在通过医美业务积累了一定的客户资源和资本后,转型为专业的一站式综合医疗平台,这是医思医疗经营规模和业绩迅速上升的最根本原因。

一个企业只能做某项业务,就像只能形成一个点,单点是不稳定的,只有向上下拓展,由点到线,由线及面,才能构造出立体的形态,这也是为什么现在企业都强调垂直整合、延长产业链的原因。

1.定位一站式综合医疗平台,转型后市场份额大幅增长

医思医疗定位转型为专业的一站式综合医疗平台之后,通过收购兼并增加专科数量,因此能够提供的医疗服务种类大幅增加,收入也随之迅速增长,并且未来这一增长将随着其转型的延续而持续。

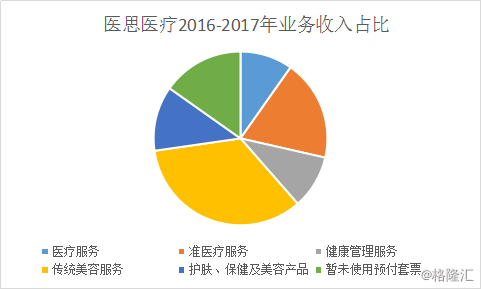

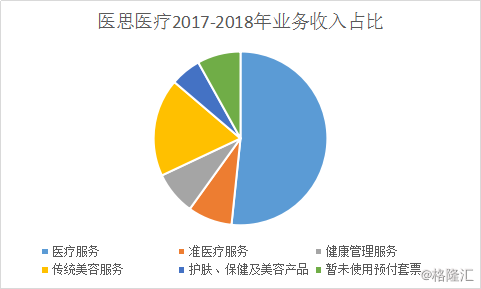

对比医思医疗2017年和2018年业务收入占比,我们发现医疗服务的占比迅速提升,这主要得益于2017年医思医疗对脊医治疗服务中心纽约医疗集团等多个标的的收购,更重要的是,这也反映出医思医疗转型战略的快速推进,其未来营收增长也因此具有巨大想象空间。

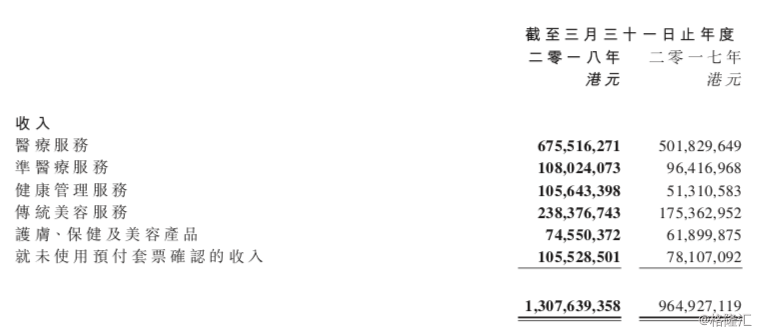

其转型的成果很快得到了市场的检验:截至2018年3月31日,医思医疗通过医疗服务获得的收入增加34.6%达到6.76亿港元,主要医思医疗所提供的医疗服务种类增加以及接受医疗服务的客户数量增加逾50%,成绩亮眼。

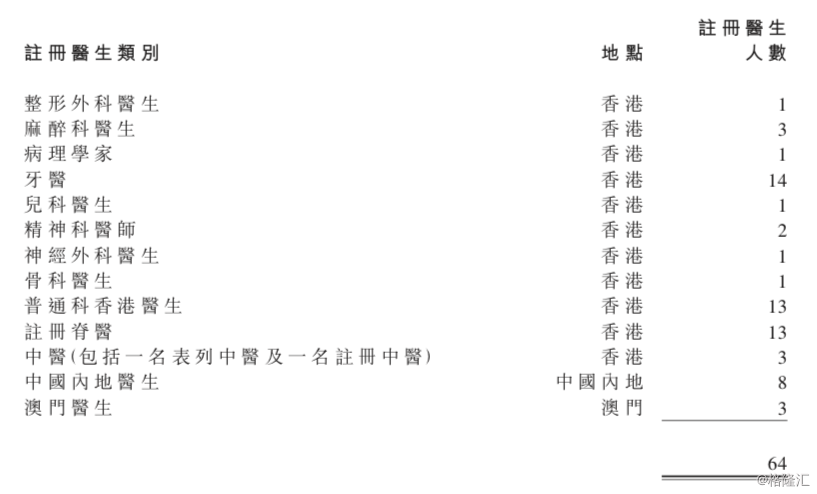

在增加医疗服务种类方面,医思医疗主要通过收购香港本地知名诊所搭建更加全面的医疗体系。医思医疗能够利用这一体系对收购标的进行经营、管理等方面进行全方位赋能,大幅提高收购标的的营运效率和利润率,实现双赢,因此医思医疗也被各大知名诊所认可,收购进程较为顺利。2017年初,医思医疗注册医生为44人,截至2018年5月31日,医思医疗的注册医生总数达到73人,注册医生数目几乎翻了一番,专科数量达到11个,覆盖体检、牙科、骨科、儿科、脊科、脑外科、整形外科、心理科等科室,意味着医思医疗能够提供的医疗服务种类更加全面。这一变化直接导致了医疗服务的收入占比大幅提升,同时医思医疗全方位一站式综合医疗平台的定位也更加明晰。

另一方面,医思医疗的收购步伐稳健,在数量和质量的权衡中,医思医疗选择了后者,其收购对象的专业度和认可度在香港乃至国际都名列前茅,这和其高端医疗服务的定位是相符的。从医思医疗的并购历史来看,其收购行为并不激进。2014年医思医疗收购了嘉勋牙科及VisionDental,以在香港设立牙科业务;2016年10月起将医思医疗脊医治疗服务中心NYMG整合,2017年收购了一家位于香港中环的脊医治疗服务中心,设立spinecentral并为其服务范畴增添骨科服务,8月开始医思医疗于旺角朗豪坊的多项服务旗舰店提供一站式痛症管理服务;2017年12月27日医思医疗收购了两家于香港通过多家牙科中心提供牙科服务的香港本地有限公司。可以看到,2017年以前,医思医疗的收购节奏平缓,2017年后随着业务拓宽和企业发展的需要,其并购进程加速,预计未来医思医疗业务并购进程可能会保持2017年的速度或有所加快。

医思医疗的并购是审慎的,医思医疗收购的诊所均是大有来头的行业佼佼者。例如:医思医疗2016年收购的NYMG是香港最大脊医、物理治疗及其他医疗专业人员集团之一,是肌肉骨骼及神经系统方面的专家;2017年设立SPINECENTRAL,是全港首间全科痛症中心,设有骨科、神经外科、脊骨神经科及物理治疗;同年收购的脊医治疗服务中心纽约医疗集团是亚洲最大的脊医机构之一,该集团所聘请的执业脊骨神经科医生占香港注册脊医的十分之一。高质量的医疗服务是医思医疗高端定位的基础,因此其并购标的均为行业头部企业,显然这样的并购行为是优质高效的。

(医思医疗旗下品牌——资料来源:医思医疗官网)

根据其官方战略布局可以看出医思医疗仍将继续通过兼并收购的方式,拓宽业务范围,延长产业链,按照2017年的收购频率,我们预计2018年医思医疗专科数目将超过20,注册医生人数接近100人。根据其高端医疗服务定位,预计医思医疗在未来收购中仍然会保持审慎态度,因此未来医疗服务的营收将进一步增长,同时其全方位一站式综合医疗平台的定位会得到进一步的强化。

2.扩张经营版图助力旅游医疗,无限商机滚滚而来

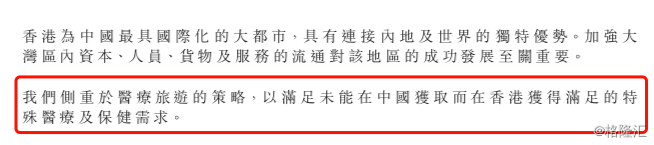

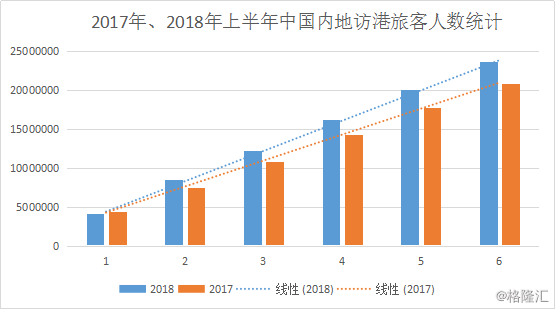

截止2018年3月31日,来自中国内地的客户为医思医疗贡献的收入达到36%,增长了11个百分点。不难看出,内地客户对医思医疗的经营发展十分重要,而内地旅客也对医思医疗很认可。2017年访港旅客达到5847.2万人次,同比增长3.2%,扭转了2016年访港旅客数下跌的颓势。尽管内地访港旅客的增幅不大,但是医思医疗内地客户带来的收入增长率却远高于内地访港旅客增长率,这也是未来医思医疗将积极发展旅游医疗的动力。

医疗旅游将是大势所趋,医思医疗无疑将是风口上的受益者。斯坦福研究所报告显示,2017年全球医疗旅游的收入规模达到6785亿美元,全球医疗旅游收入将占世界旅游总收入的16%,全球医疗旅游人数已经上升至每年数千万人次以上,医疗旅游增速是旅游业增速的两倍。这一高增速也能从医思医疗国内客户贡献的收入占总收入的比例中有所反映:由2015/16财年的14%增加至2016/17财年的25%,于 2017/18 财年更增长至 36%,由 2016/17 财年的约 2.41 亿增加至 2017/18 财年的约 4.71 亿,CAGR 95.4%,增幅可观。因此医思医疗紧抓机会,进一步拓展其旅游医疗业务,并从积极吸引内地客户和扩张并改善经营场所环境两方面着手:

一方面,为了促进内地客户数量增长,医思医疗积极利用互联网渠道接入内地客户资源。2018年8月21日香港医思医疗集团宣布,公司与企鹅医生签订合作协议,据此,医思医疗将与企鹅医生计划联手于香港开设20家全科医疗机构,把企鹅医生的“智慧诊所医疗闭环模式”引入香港医疗市场。可以预见,企鹅医生将有效嫁接医思医疗优势,为内地客户分享香港优质资源提供了一个更加便捷的通道,继而增加源于内地客户的营收。

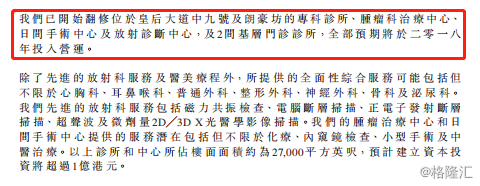

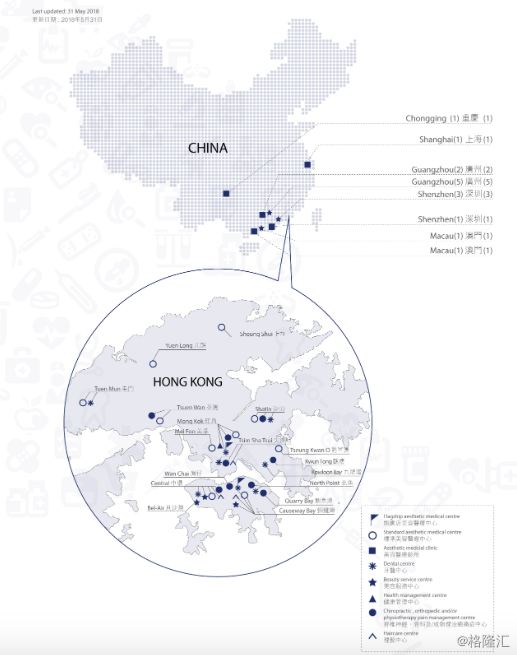

另一方面,为了更好地服务日益增多的客户,医思医疗对原有营业场所进行了翻修扩建,以跟上其旅游医疗的高速发展的脚步。医思医疗目前拥有中国境内外共计54家门店,目前门店主要覆盖香港,预计医思医疗还会进一步通过并购增加其门店服务面积,未来其营业场所覆盖广度和密度将进一步增加,正如医思医疗最新年度业绩报告所述,发展旅游医疗仍会是医思医疗未来经营的一个重点,门店扩张将助力其业务拓展。

2018年中国内地访港旅游市场火热,医思医疗将继续受益于旅游医疗。2018年上半年,中国内地访港旅客达到908万人,同比增长12%,如果访港旅客人数全年均能保持这一增速,以全年12%的增速预计2018年全年中国内地访港旅客将达到6548.86万人,加上经营场所翻修扩建的助力,医思医疗来自内地客户的收入有望增长至5.14亿,接近去年全年总收入的一半,旅游医疗所能带来的的商机可谓不容忽视。

(数据来源:香港旅游发展局)

除了紧跟高速增长的旅游医疗这一风口,医思医疗在未来人工智能医疗方面也进行了前瞻性布局,以高科技巩固其高端定位,进而增加顾客粘性,保持复购率稳定增长。

3.客户是发展的核心,AI系统是最重要的工具

医思医疗的收入很大程度上受已接受其服务的客户的数目(尤其是重要客户)所影响,因此如何维护客户,提升复购率是医思医疗发展的核心。于2018年3月31日,医思医疗拥有约21,500名重要客户,其中约71.2%为经常性客户(即曾复购过医思医疗产品和服务的客户),高复购率反映了医思医疗对客户粘性的重视,这也是其业务发展的核心。

为了增加客户粘性,提升客户复购率,医思医疗大力发展垂直整合的商业模式,增加专科以全方位地满足客户的需求,立志为客户提供一站式综合服务。同时医思医疗也具有前瞻性地引入了AI系统,为其医疗体系赋能,通过高科技巩固其高端品牌形象,加强高净值客户粘性。

“AI+医疗”通常是指将人工智能、大数据、物联网、云计算等新型技术和手段,运用在医疗服务主体、医疗机构和医疗服务对象上目前,医思医疗引入AI系统主要有4个应用场景:

1.对诊疗过程中的身份核验:引入AI技术后,挂号、缴费、打印报告这一过程可以借助AI系统来实现,加快就诊效率。通过AI系统还能进行客户的记录、跟踪和精准匹配,如对客户治疗效果的跟进和预测追踪。

2.对于疾病的预测:通过“人工智能+大数据”的预测模型能精确预测流感趋势、个人和群体的疾病发病风险,指导患者进行疾病预防,如脱发、肿瘤、慢病、高血压、糖尿病等。

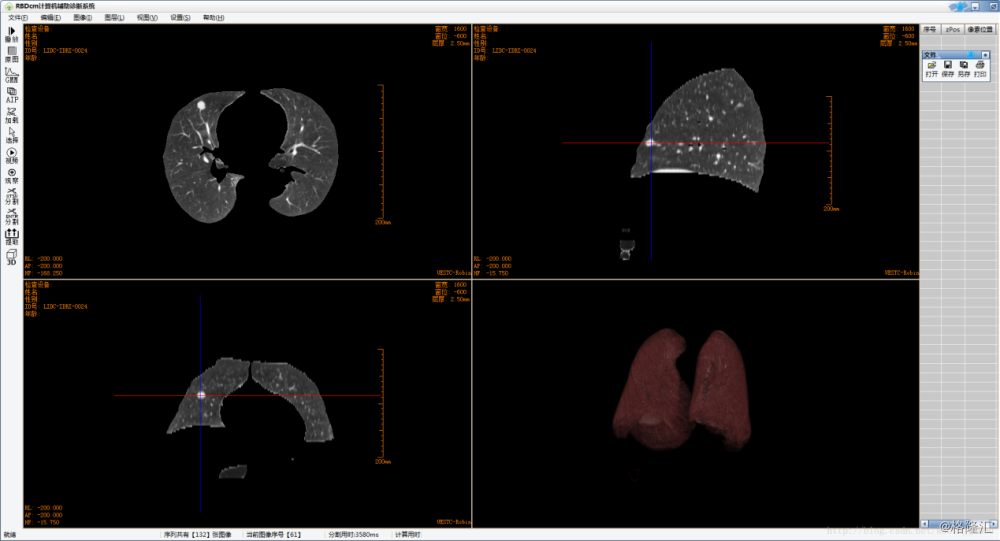

3.医学辅助诊断和分析:借助医疗数据来辅助诊断,提高诊疗的准确度,是人工智能重要的落地场景。在医疗影像领域目前对某些病理图片的识别准确率已超过90%,用于辅助医生诊断已不成问题,目前医思医疗AI应用于医疗的项目有显象分析和医学诊断等。

(图为AI+医学诊断的应用场景之一:RBDcm肺结节辅助诊断 )

4.AI+健康管理”:伴随着现代生活的快速发展,人们对自己的健康状况更为关注。健康不仅是一种无疾病的状态,更包括了饮食规律、作息合理。AI能通过整合个体体征信息、生活方式及偏好、动态监测等健康信息,制定智能健康干预方案,从而实现对生命的精准数字化管理。

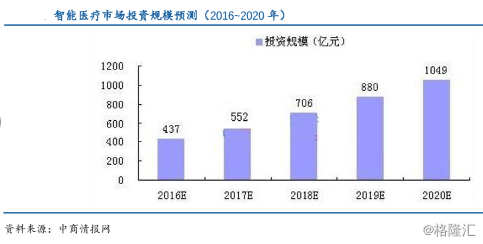

利用AI系统进行精准和预防性医疗的医疗分析是医疗界的大势所趋。谷歌、Microsoft、百度、阿里、腾讯等国内外科技巨头均已布局AI医疗,并在肾脏、眼科疾病、肿瘤CT扫描片分析等细分领域有了较快进展,同时智能医疗市场的投资规模也呈现较快的上升趋势,资本市场对人工智能医疗的未来发展十分看好。

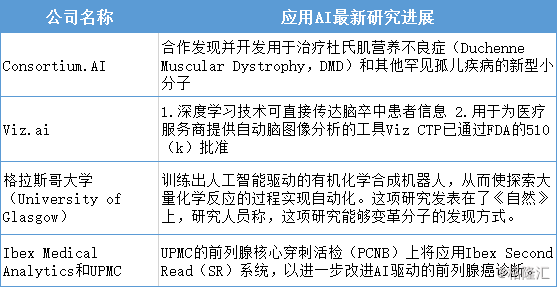

同时人工智能医疗研究进展和突破频传,近期前沿医学研究进展显示应用AI的研发和落地场景都有了质的飞跃,医思医疗具有前瞻性地引入AI系统将获得先发优势,通过利用AI系统对其服务进行赋能能够提高管理效率,为客户提供更精准的和预防性的医疗服务,未来AI系统将为其医疗服务带来更多的先进应用。

高科技、新技术是高端医疗市场领跑者必备的实力,而在香港的高端医疗市场,还鲜有医疗机构使用AI系统对其服务进行优化,这也给予了医思医疗未来发展更广阔的想象空间。

结尾部分

医思医疗有大概率将延续通过收购进行扩张和业务拓展的战略。截至2018年3月31日,医思医疗具有现金及其等价物7.91亿港元,净资产负债率为13.28%,良好的财务状况将为其并购扩张计划护航。

如果医思医疗能够顺利推进其转型,持续提供一站式综合医疗服务,则其有望比肩德国最大制药医疗服务企业和私立医院运营商:费森尤斯Fresenius SE & Co.(FSNUY)。费森尤斯自20世纪初从医疗器械商转型进入医疗服务行业,并且通过收购美国的国家医疗服务公司(National Medical Care)、维特根斯泰纳诊所有限公司(Wittgensteiner Kliniken AG)、美国肾病透析服务公司雷纳医疗集团(RenalCare Group)等优质公司,成功转型并确立龙头的市场地位。目前费森尤斯市值421.33亿美元,约合3307亿港元,PE倍数为18.23倍,且上市以来费森尤斯股价一直稳步上升。目前医思医疗市值约为51亿港元,对比费森尤斯可看出其未来想象空间巨大。

内地客户是医思医疗未来发展最有潜力的增长点,受到国内经济大环境的影响,内地居民消费欲望和能力受到压制,医思医疗针对的是高端客户,因此受到的影响相对较小。医思医疗拥有良好的客户基础,转型后所能提供的医疗服务种类大幅增加势必直接影响其收入,整体来看医思医疗业绩仍有大幅增长,且盈利能力保持良好。目前医思医疗市值约为51亿港元,彭博预测2019E-2021E年EPS分别为0.300/0.375/0.470港元,目前股价分别对应17.4/13.9/11.1倍PE,略低于医疗服务行业18年20.7倍平均水平。目前其PE倍数为18.3倍,相比于香港本地私营综合医疗服务营运商盈健医疗PE为46.8倍,相较之下医思医疗PE倍数偏低,值得关注。

未来高端医疗市场的角逐方向很明晰,谁能给客户带来专业、高端的体验,谁就能留住客户进而占领市场,而这必然要求医疗机构能够提供专业、全面、先进的服务。从医思医疗步步为营的攻略不难看出它是香港高端医疗市场中极具前瞻性的觉醒者,这场角逐的胜负似乎不难猜测。