下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

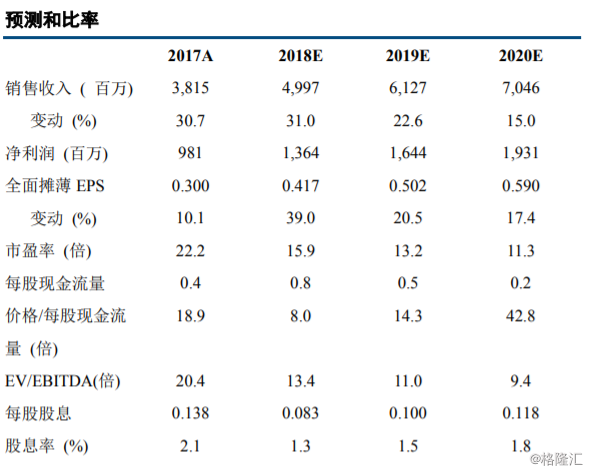

机构:中信建投

评级:买入

2018 年中期报告,公司实现营收 22.04 亿元,同比增长 19.1%,实现 EBITDA8.77 亿元,同比增长 52.1%,实现归母净利润 5.63 亿元,同比增长 46.1%。每股收益 0.1754 元。董事会宣派股息为每股 0.043 元。

营收稳健增长,核心品种销售良好

公司上半年实现营收 22.04 亿元,同比增长 19.1%。其中肿瘤产品(力扑素、希美钠)实现销售 10.89 亿元,同比增长 16.3%,力扑素单品仍实现 9.8 亿元销售,同比增长 15.9%,我们认为,力扑素剂型和疗效独特,公司拥有强大的销售网络,且对传统紫杉醇剂型仍有较大替代空间,希美纳收益医保报销解限,肿瘤线仍有望保持稳定增长。心血管产品(血脂康、麦通纳,欧开)实现销售 3.64 亿元,同比增长 27.7%,其中血脂康作为独家低价药品种,实现 19%增长,麦通纳经过 2016-2017 年降价后,实现恢复性增长,上半年实现 33.8%增长,欧开在低基数上实现增长222%,我们认为心血管产品增长具有一定可持续性。消化代谢产品实现销售 4.71 亿元,同比增长 33.4%,其中贝希同比增长 34.5%。中枢神经系统用药产品实现收入 2.17 亿元,与去年基本持平。