下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:买入

目标价:41.9港币

上半年业绩略超我们预期。 公司 2018 年上半年营业收入达 238.5 亿港元,同比增长 34.8%;归母净利润为 26.5 亿港元,同比增长 25.3%;派发中期股息每股 15 港仙(去年同期:15 港仙)。公司业绩增长主要是因为上半年总销气量同比增长 22.9%,达 123.8 亿方,连同气价上升的影响,带动销气收入增长 42.9%,达 201.5 亿港元;接驳收入增长 5.7%,达到 33.4亿港元,两项业务各占营收 84.5%和 14.0%。

工商业销气量增速快,整体销气毛差稳定。公司 2018 年上半年销售给工商业、居民和加气站用户的气量同比分别增长 28.8%、13.8%和 6.3%,工商业中工业用户销气量增长超过 30%,商业用户销气量增长 27.2%,实现较快增速。平均销售气价为 13.8%的增长,整体销气毛差保持稳定,为 0.62元/方(去年同期:0.64 元/方)。公司指引预计全年能实现超过 20%的销气量增速,毛差情况不会差于去年,预计全年实现毛差为 0.6 元/方。

受收入确认时间影响,上半年新增接驳小幅下滑。公司 2018 年上半年完成新增接驳 112 万户,同比减少 17 万户,主要是受确认收入的时间所影响。公司维持 2018 年全年同比 5-10%的新增接驳增长的指引,预计全年实现 310-320 万户。

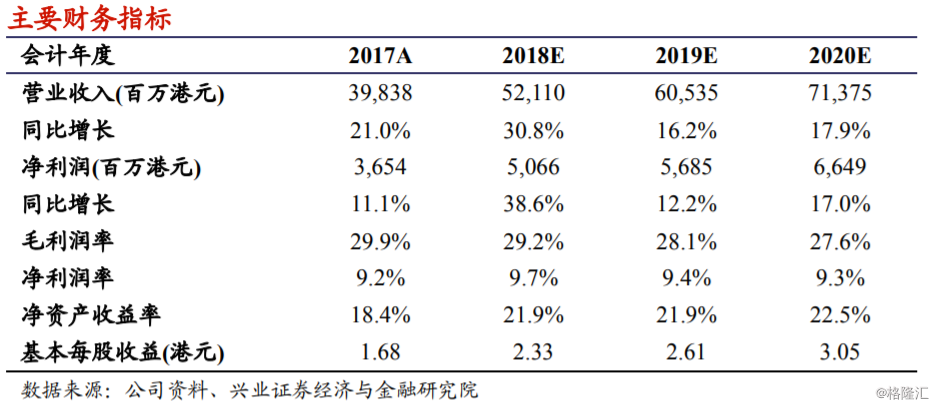

我们的观点:华润燃气(1193.HK)是中国最大的城市燃气运营商之一,项目质量优良,销气量增速较快,同时对接驳业务展望较为乐观。我们调整了盈利预测,预计公司 2018-2020 年营收分别为 52,110、60,535 和 71,375百万港元,归母净利润分别为 5,066、5,685 和 6,649 百万港元,EPS 分别为 2.33、2.61 和 3.05 港元,2018 年 8 月 17 日股价对应的 P/E 分别为 14.5、12.9 和 11.0 倍,维持“买入”评级,并调整目标价为 41.9 港元。

风险提示:毛差下降超预期,销气量受上游供给能力影响,汇兑风险。