下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月15日收市后,国际领先的铜钴矿公司、中国矿业巨头之一的大型国企金川集团的唯一海外资本平台金川国际(2362.HK)公布了2018年中期业绩公告,本次中期业绩的暴涨乃对2017年业绩反转的再次确认,印证了金川进入业绩释放期的逻辑,具备延续性与稳定性。

核心经营业绩数据

截至2018年6月30日止6个月,金川国际录得:

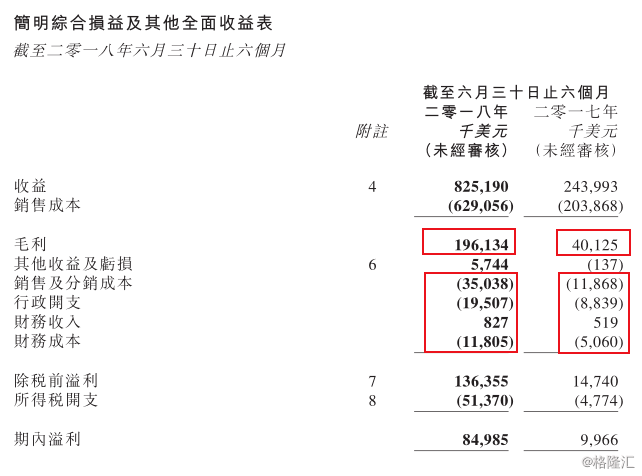

1)收入8.25亿美元,同比增长238%;

2)毛利1.96亿美元,同比大涨390%;

3)归属股东净利润为6102万美元,同比增加684%;

4)EDITDA为1.87亿美元,同比大幅提高286%;

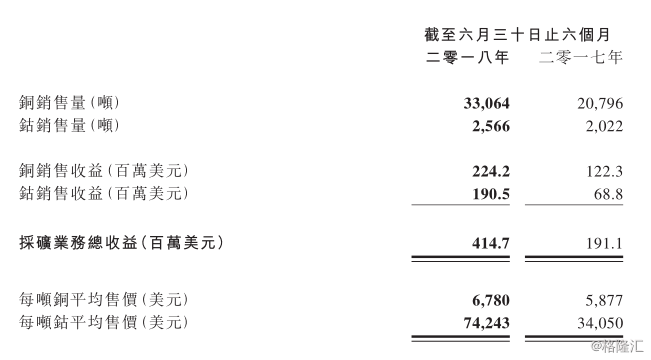

5)铜的销售量为33064吨,同比增58.99%,而钴的销售量为2566吨,同比增26.90%。

6)摊薄每股收益0.46美仙,同比增长了667%;及不宣派中期股息。

取得较好的业绩增长主要归结为以下几点:铜价及钴价于2018年上半年较往年同期价格要高,为期内整体财务表现带来正面影响。期内,铜平均售价升至每吨6,780美元,较截至2017年同期上升15.4%。钴平均售价为每吨74,243美元,较2017年同期显著上升118%。其他重要因素还包括降低成本、持续的技术创新和生产流程改进,以及期内铜及钴之产量增加。期内,铜的销量同比增加59%,钴的销量同比增加27%。

综合上述,“量价齐升”的局面对拥有上游资源的矿业股最为利好,对经营形成实质性支持的特征明显。

财务亮点及分部业务分析

1)本期中期业绩的数据显示,金川国际2018年上半年的毛利率为23.77%,较2017上半年毛利率的16.44%,提高了7.33%,主要原因跟上述提到的2018上半年铜及钴的销售中分享到了量价齐升的行业景气有关。2018年上半年销售及分销成本、行政开支及财务净成本三者合计的营收占比为7.94%,这一数值较2017年上半年的10.35%, 有所下降,一定程度上反映了公司管理效率的提高。

2)截至2018年6月30日,金川国际的资产负债比率为38.1%,而于2017年12月31日为47.8%。资产负债比率定义为债务净额除以总权益,债务净额等于总借贷减去银行结余加现金。资产负债比率下跌,公司解释是由于期内进行了银行借款的偿还。

3)于2018年6月30日,金川有银行结余及现金约1 .04亿美元,相比于2017年年末的0.75亿美元有所提高,这是经营现金流变好的最终结果之一。

4)分部业务上,2018年上半年,公司最核心的采矿业务取得4.14亿美元营收,其中销售铜产生的收益为2.24亿美元,同比增长83.6%。销售钴产生的收益为1.9亿美元,同比增长176.9%。

5)金川国际的2018年中期的流动比率及速动比率较同期有所提升,反映其短期偿债能力上升,经营风险大为下降。2018年中期的流动比率为1.38,而2017年中期的流动比率为1.09。速度比率方面,2018年中期的数据为0.93,而2017年中期则为0.61。明显的,金川在更加严格与敏感的“酸性指标”速动比率上,取得更好的改善。

6)资本支出方面,期内,金川国际并无其他重大的资本开支。共计1410万美元,其中1270万美元用于购买物业、厂房及设备,以及以140万美元购买勘探及评估资产。2017年上半年同比口径数字为3970万美元。主营业务收入上升,经营现金流加大,同时资本支出减少,期内还进行债务还款,最终还致使现金流净值为正,账上现金比2017年末的要多2900万美元左右。

7)汇兑收益,截至2018年6月30日止六个月,其他收益及亏损项目录得收益5.7百万美元,当中包括本期间净汇兑收益5.3百万美元,而2017年同期的净汇兑亏损0.1百万美元。主要原因是金川国际的主要业务大多数美元计价,所以能受益于美元升值,预计下半年此情况仍将保持。

未来展望

管理层预计中长期铜价及钴价的前景将趋向稳定至乐观。金川国际在此大背景下会持续进行成本控制及效益提升措施,通过提升管理水平与效率来进一步推动业绩的表现。公司的非洲采矿业务除Ruashi矿场及Chibuluma南矿已投入运行外,Kinsenda矿场已自2018年1月起开始生产。按资料显示,Kinsenda项目位于刚果(金)加丹加省,为全球最高品位的铜矿床之一,金川国际在此项目中更有77%的权益,比手持的正常运营的核心铜、钴矿Ruashi项目75%权益还要多,金川在Ruashi项目上能获年产31546吨电铜和4638吨氢氧化钴(含钴量)(2017年数据)。Kinsenda项目运行正常后,若达到项目设计的正常年产量24000吨铜精矿(含铜量)。对金川国际的整个2018年,预计会在铜的产销量规模上会保持一个较大的增长。上半年金川国际在铜的销售量为33064吨,同比增58.99%,这意味着,下半年的增速或会进一步提升。2018年整年的业绩增长有望超市场预期。

管理层介绍公司极具潜力的优质铜钴矿资产Musonoi项目现时项目进度良好,就Musonoi项目进行的前端工程详细设计(FEED)已于2018年展开,而期内,Chibuluma于2018年在赞比亚西北省购入三个勘探矿区,公司仍努力于自家矿场及周边地区探索矿产资源,以延长矿场寿命、提升输出及产量以实现盈利增长。未来,仍会继续积极寻求或并购其他合适的铜钴矿项目,利用好金川国际这个国际资本平台,继续捕捉战略发展机会。

结尾部分

恒生指数公司于8月10日发布了截止2018年6月29日的季度指数检讨结果,所有变更将于2018年9月10日起生效,金川国际(2362.HK)本次被纳入到恒生综合指数、恒生港股通指数、恒生港股通中小型股指数、恒生港股通小型股指数、恒生港股通中国内地公司指数、恒生港股通非AH股公司指数。金川国际相当于获得了入选港股通标的的门票,在成为恒生综合指数成分股之后,更将有机会进入追踪相关指数的被动型指数选股池,中短期将有利刺激交投,增加了金川国际的股票流动性,加上业绩反转已得到确认,刚过拐点的业绩释放期预计至少能持续至2019年,流动性支撑加上业绩支撑再加上入选港股通的预期,金川与同行的估值差距有望进一步收窄。