下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:高盛

评级:中性

目标价:6.35港元

中石油与埃克森美孚运营的巴布亚新几内亚液化天然气项目(PNGLNG)达成一项为期三年的、具有约束力的销售与购买协议(SPA)。协议供应量为0.45mtpa,协议于本周生效。鉴于协议立即生效且项目质量高(热值高、运营商埃克森美孚实力强劲、未来具有扩张潜力),我们预计协议条款将与油价挂钩且定价可能较高。

这是中石油今年签订的第二份LNG的SPA协议(今年首份协议由中石油与Cheniere在2018年2月达成,供应量为1.2mtpa、期限长达20-25年,2018年开始逐步上量)。我们认为这是中石油迈出的谨慎一步,从而在中国北方11月开始的供暖季到来之前为供应和定价带来更大的确定性(2018年初至今天然气需求增长极为强劲,高达16%,

我们预计今冬供气短缺将再次出现)。期限更短的协议符合双方利益:PNGLNG合作伙伴寻求的协议期n限为“至多五年”(尽管签订更长期协议可从买方换取利益;埃克森美孚牵头对另外0.85mtpa的供应展开营销,OilSearch在公告中表示预计很快将签订更多协议)。中石油的天然气供应负担是,在日益倚重其他海运LNG供应的市场背景下,保证向高增长天然气用户提供充足供应,同时力争降低进口亏损。国内产量出现增长(包括页岩气),但要追赶需求增长仍需数年时间,而中俄天然气管道今冬尚不能贯通,因此我们认为在未来几年内降低LNG业务风险是明智之举。

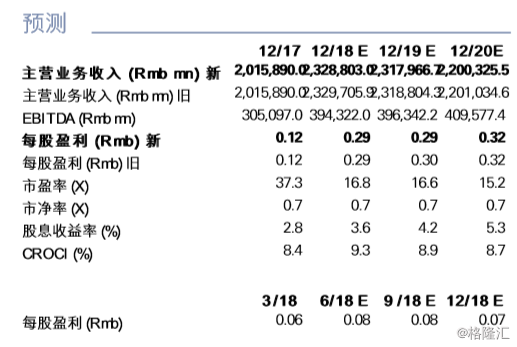

中石油寻求降低投资组合风险(及亏损):近期Cheniere交易为n中石油引入了新的定价方法(即与亨利港价格挂钩,而非通常的油价挂钩),我们认为该PNGLNG交易为中石油争取了一些时间(可能与高油价挂钩,但在供应紧张的冬季可能最终低于LNG现货价)。维持对中石油的中性评级:我们更新了模型以反映与Cheniere和nPNGLNG的协议,并因此将2018/19/20财年每股盈利预测调整+0.8%/-0.9%/-0.6%。我们维持对该股的中性评级(更看好中海油),但在产量评估后分别将中石油H股/A股/ADR目标价格微调-0.5%/-3.5%/-0.5%(近期市场波动后,我们将A股溢价假设从65%下调至60%)。