下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:赵伟团队

来源:长江宏观固收

事件:

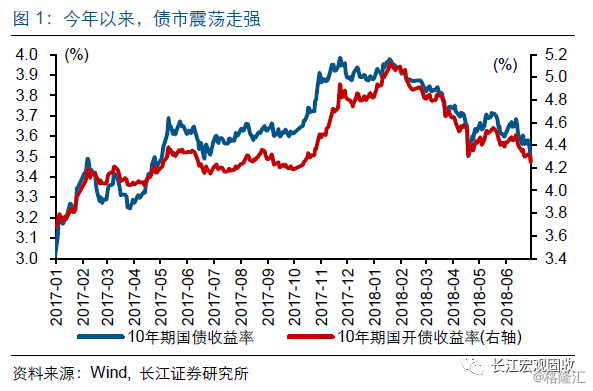

近期,债市震荡走强,10年期国债收益率由6月20日的3.61%下行至6月29日的3.48%。

(信息来源:Wind, 长江证券研究所)

点评:

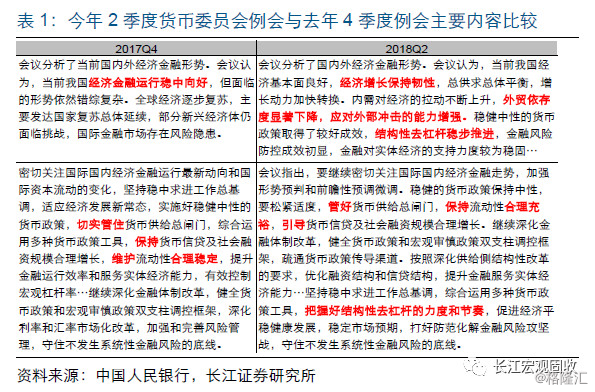

近期,降准及流动性宽松预期推动下,债市震荡走强,引起市场对年内债市走势的关注。6月中下旬以来,货币政策相关会议和措施频现,6月20日国务院常务会议指出,“保持流动性合理充裕”,将运用定向降准和下调支小再贷款利率等解决小微企业融资难融资贵的问题;随后央行宣布定向降准,增加支小支农再贷款和再贴现额度、下调支小再贷款利率等,债市震荡走强。上周,货币政策委员会召开2季度例会,新闻通稿中措辞,“管好货币供给总闸门”、“保持流动性合理充裕”等与去年4季度有所不同,推升了流动性宽松预期,长端收益率进一步下行,市场对年内债市走势的关注上升。

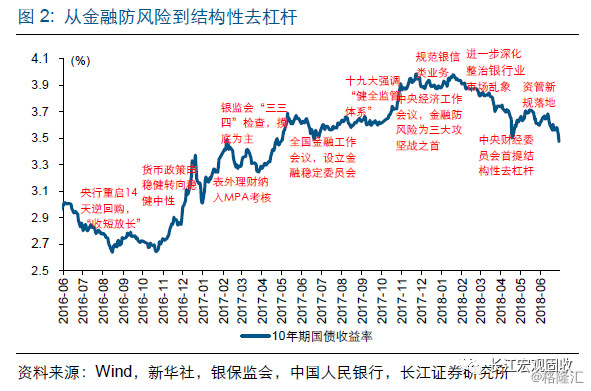

紧信用去杠杆思路不变,宽货币结构性对冲紧信用,并非“大水漫灌”、“走老路”。早在去年底,我们就领先市场提示防风险下的信用收缩逻辑,通过紧信用去杠杆;今年以来,我们反复强调信用收缩尚未结束。在《论去杠杆之“持久战”》中,我们指出,防风险将是一场“持久战”,与随后郭树清在第十届陆家嘴论坛上的“持久战”论调一致[1]。去杠杆过程中,紧信用与宽货币组合搭配,通过宽货币结构性对冲紧信用,可能并不意味着政策的全面转向。本轮降准,并非“大水漫灌”,部分对冲去杠杆影响的同时,引导资金流向、优化经济结构。宽货币,不能沿用传统刺激经济思维去理解,应该在防风险和经济转型大背景来思考,宽货币或较难使市场重回金融加杠杆的老路。

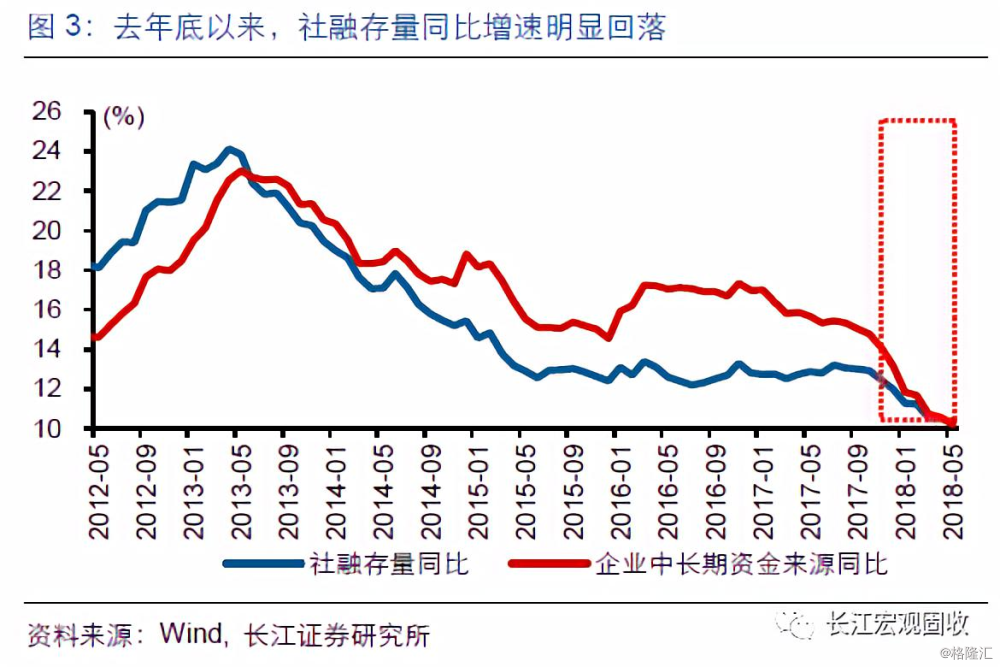

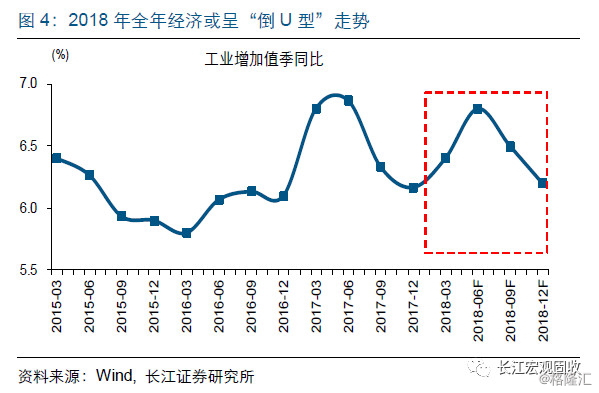

信用收缩对经济的影响可能在下半年体现较为明显,全年经济或呈“倒U型”走势。去年底以来,随着去杠杆内涵从金融体系扩展至实体经济,信用收缩逐渐显现,5月社融存量同比增速较去年底回落1.7个百分点,非标类融资收缩尤为明显。在《社融增速底在哪?》中,我们指出,社融存量同比增速领先经济表现2-3个季度左右,信用收缩对经济的影响,或在下半年有较为明显的体现。同时,信贷投放一般在上半年较多、大致占全年投放的60%左右,下半年信贷投放较少、对社融的支持有所减弱,下半年经济下行压力进一步加大。全年来看,经济或呈“倒U型”走势,增长中枢或较去年回落。

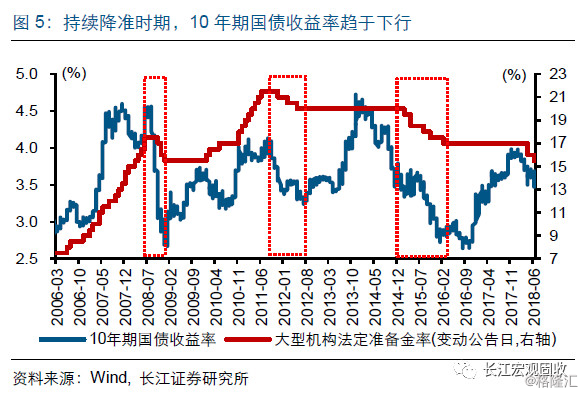

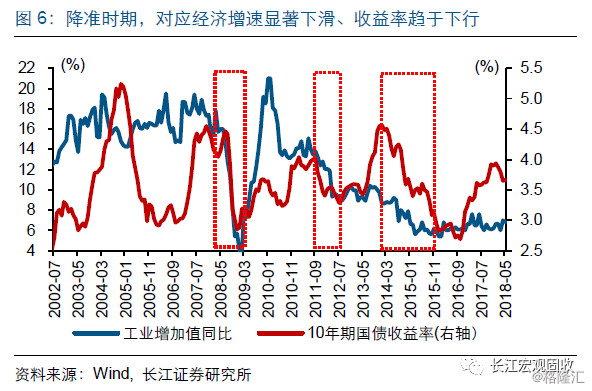

紧信用与宽货币组合下,降准强化债牛思维、经济基本面对债市形成支持,但交易层面可能还存在一些风险。今年1季度,流动性环境边际已有所放松,货币市场利率波动下降、中枢有所下移,4月降准进一步确定宽货币信号,债牛思维得到强化。历史经验显示,持续降准时期,经济增速显著下滑,基本面和货币“双因素”驱动下,10年期国债收益率明显下行。与以往不同,今年降准并非“大水漫灌”,重点在于引导资金流向小微企业、助力“债转股”等,对金融市场流动性、银行债券配置需求影响相对有限;同时,伴随信用收缩影响逐渐显现,基本面对债市形成支持。从机构行为来看,债市压力或主要不在宏观层面,更多是微观交易层面。

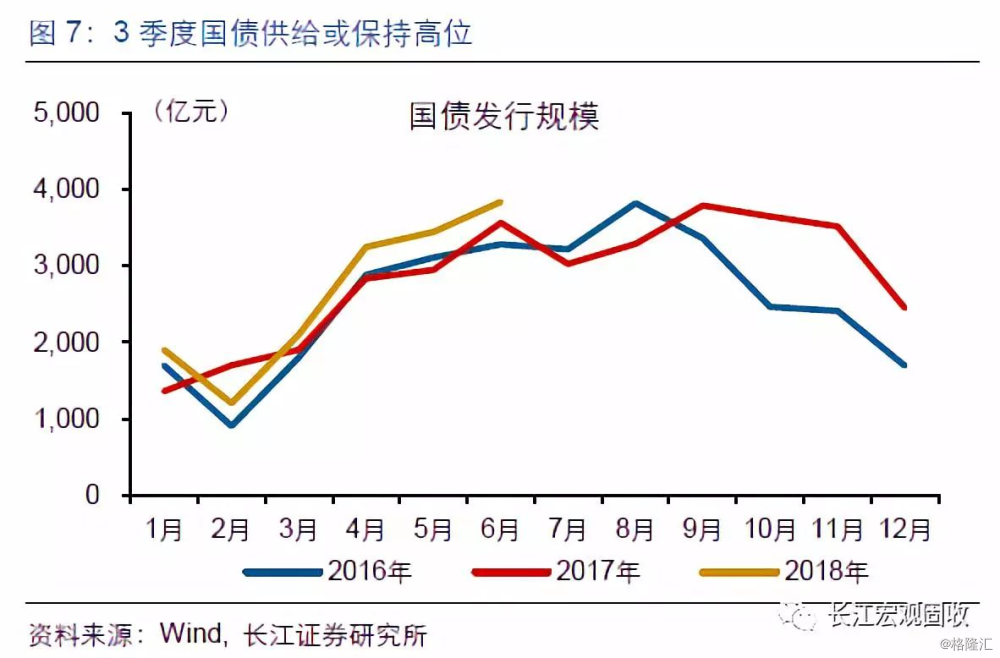

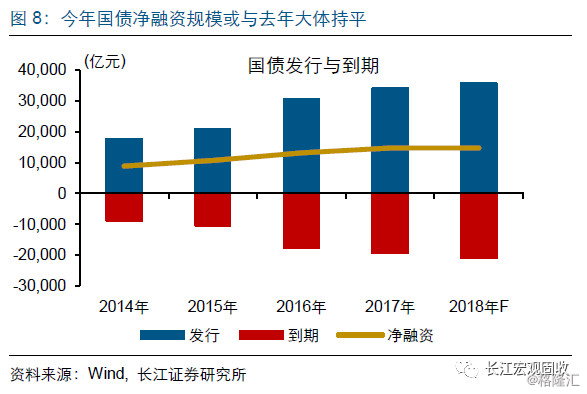

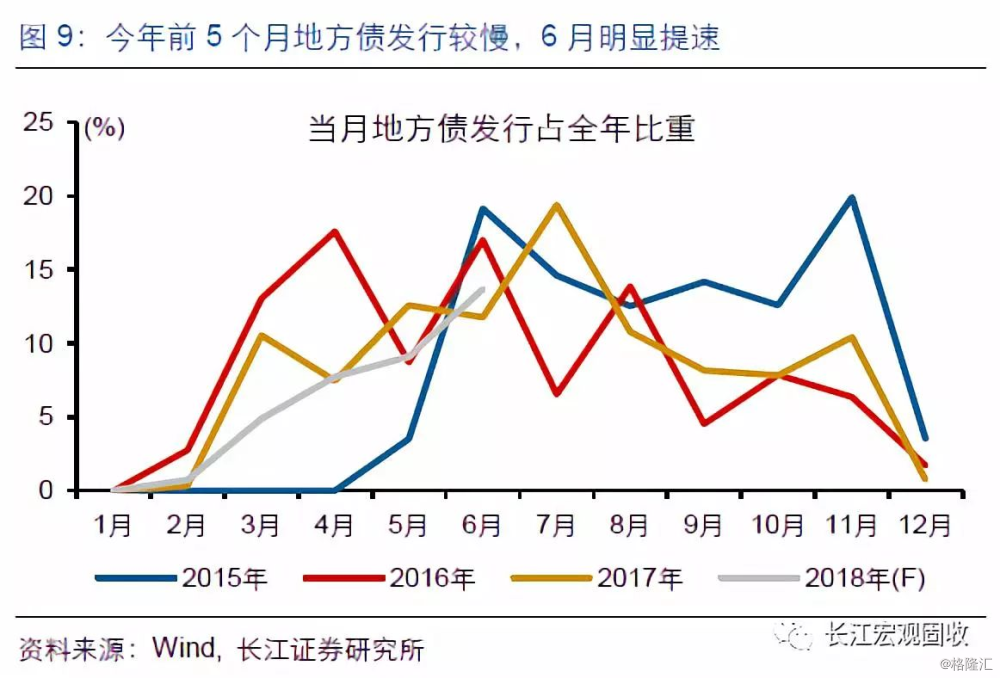

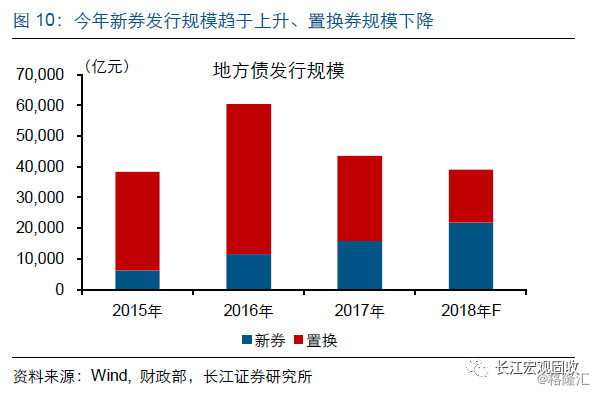

利率债供给压力阶段性上升,或对债市表现形成一定压力。经验显示,2季度和3季度是国债发行较多的时期,考虑到今年国债发行规模或略高于去年[2],今年3季度国债供给压力或较大。同时,今年地方债新券额度为2.18万亿元,上半年新券仅发行3000亿元左右,结合历史发行经验来看,年内地方债发行可能提速(详情参见《地方债,能补上基建融资吗?》)。此外,今年政策银行债到期规模高于去年,若净融资规模在前两年规模附近波动,下半年政策银行债发行规模或大体与上半年类似。综合来看,利率债供给压力或在3季度前后较大。

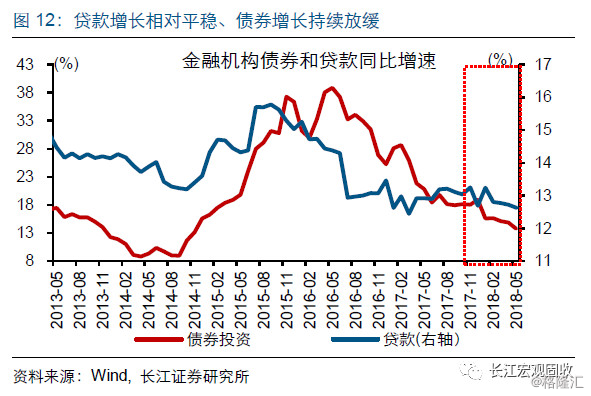

同时,银行负债端承压、表内债券配置需求增长放缓,债券供需压力阶段性上升。防风险持续推进下,银行表外业务回表、表内负债端承压,一般存款增长持续放缓、结构性存款增加,银行负债端成本上升。同时,非标收缩下,部分融资需求向表内信贷集中,银行贷款议价能力较强、贷款利率上升,银行贷款增长总体保持平稳,5月金融机构贷款增速仅较去年底下降0.06个百分点,同期金融机构债券增速下降5个百分点。此外,考虑到地方债主要由银行持有,地方债供给增加,或进一步挤压其他债券的配置需求。

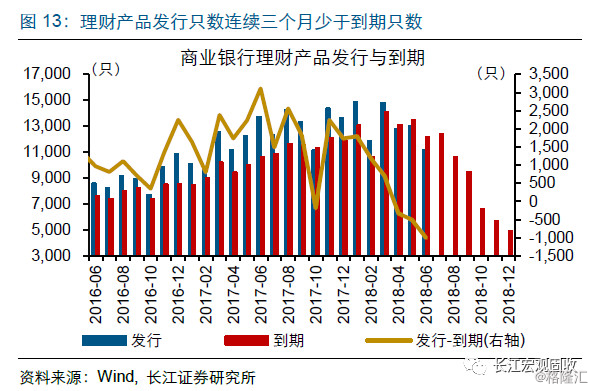

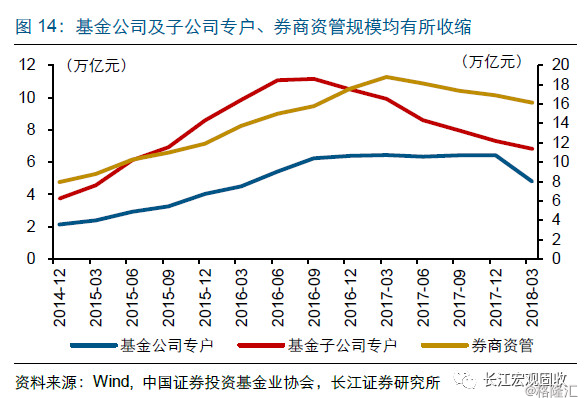

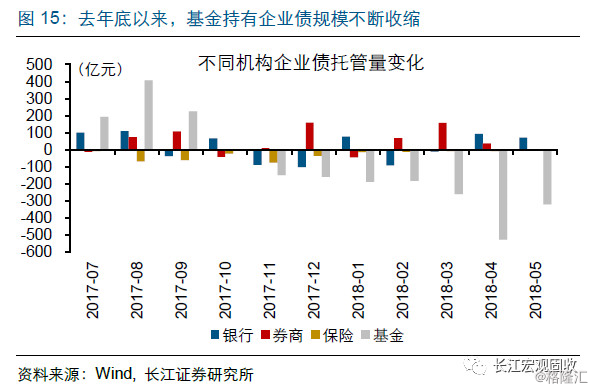

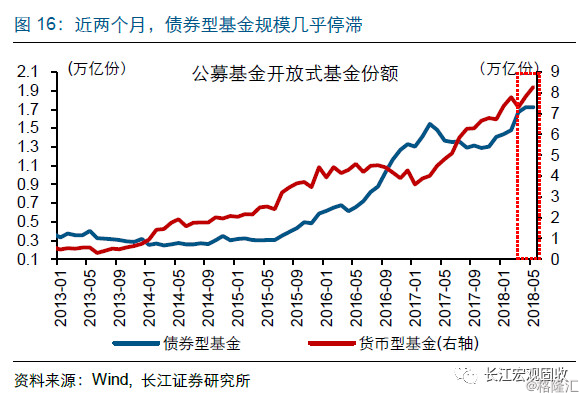

此外,资管新规和信用违约等影响下,非银机构配债能力和动力均趋弱,交易层面或仍处于缩量博弈阶段。资管新规[3]落地至今,银行理财发行只数已连续三个月少于到期只数,理财规模或趋于收缩,理财配置债券或阶段性下降。与此同时,券商资管、基金公司专户等规模也已出现收缩,非银机构配债能力下降;且面临委托随时赎回的风险,配债动力也趋弱。另一方面,伴随信用违约频现,部分债券型基金或其他固收类资管产品被动赎回,进一步削弱非银配置需求,风险偏好下降下信用债配置意愿也明显减弱。因而我们看到,基金持有企业债规模连续多月明显下滑,保险持有企业债仓位也小幅下降。

综合来看,债市中期将回归基本面驱动,交易层面或仍处于缩量博弈阶段、以震荡格局为主。随着信用收缩影响逐步体现,经济阶段性下行压力加大;同时,“紧信用”与“宽货币”组合去杠杆下,货币政策更加注重引导资金流向实体,宽货币对债市利好或相对有限,债市中期将回归基本面驱动。交易层面来看,考虑到3季度前后,利率债供给压力较大,而银行负债端承压、配置需求放缓,债券供需压力或阶段性上升;与此同时,资管新规和信用违约等影响下,非银机构配债能力和动力均趋弱,交易层面或仍处于缩量博弈阶段。

经过研究,我们发现:

(1)紧信用去杠杆思路不变,宽货币结构性对冲紧信用,并非“大水漫灌”、“走老路”;去杠杆持续推进下,信用收缩对经济的影响可能在下半年体现较为明显。

(2)紧信用与宽货币组合下,降准确定债牛思维、经济基本面对债市形成支持,但交易可能更容易受短期因素干扰。

(3)3季度前后,利率债供需压力或阶段性上升;与此同时,资管新规和信用违约等影响下,非银机构配债能力和动力均趋弱,交易层面或仍处于缩量博弈阶段。

(4)综合来看,债市中期将回归基本面驱动;交易层面仍有些不利因素,或使年内债市出现阶段性调整,表现为震荡格局。

风险提示

1.宏观经济或监管政策出现大幅调整;

2.海外经济政策层面出现黑天鹅事件。

[1]《防范化解金融风险奋力跨越重大关口》银保监会主席郭树清强调,“防范化解金融风险既是一场攻坚战,也是一场持久战”

[2]近年来国债净融资规模一般略低于当年预算赤字,考虑到今年中央预算赤字与去年持平,假设今年国债净融资规模与去年持平,国债发行规模略高于去年(不考虑6000亿元特别国债发行与到期)。

[3]本文资管新规指《关于规范金融机构资产管理业务的指导意见》。

【本文推送内容节选自长江研究2018年7月2日发布的研究报告《债市涟漪》】