下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:赵伟团队

来源:长江宏观固收

事件:

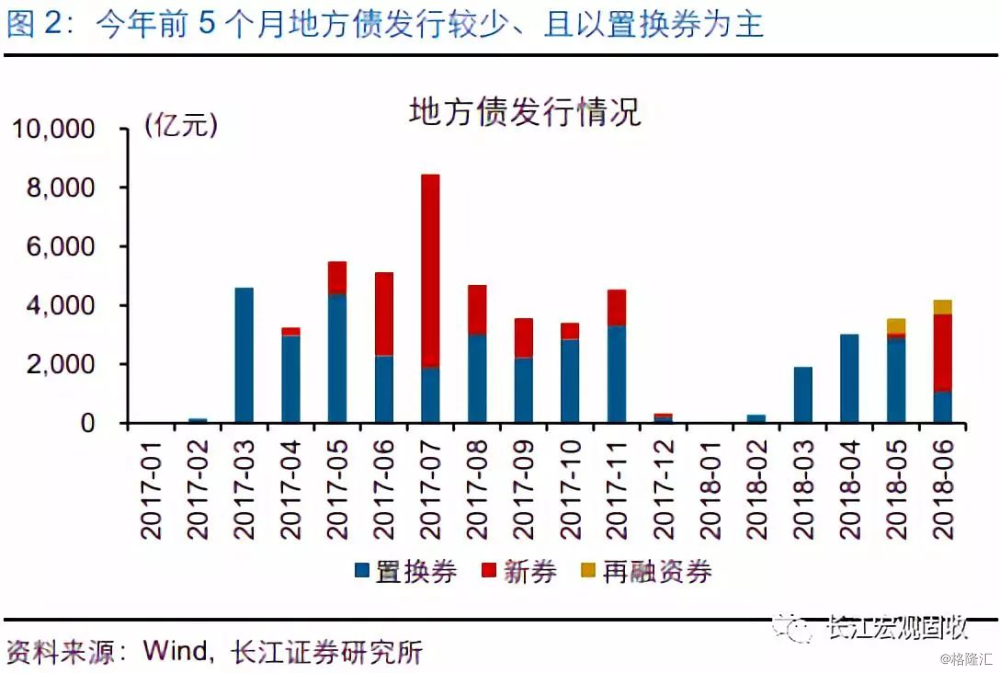

财政部数据显示,1-5月累计,全国发行地方债8766亿元,其中新券171亿元,置换券或再融资券8595亿元。

(信息来源:财政部, 长江证券研究所)

点评:

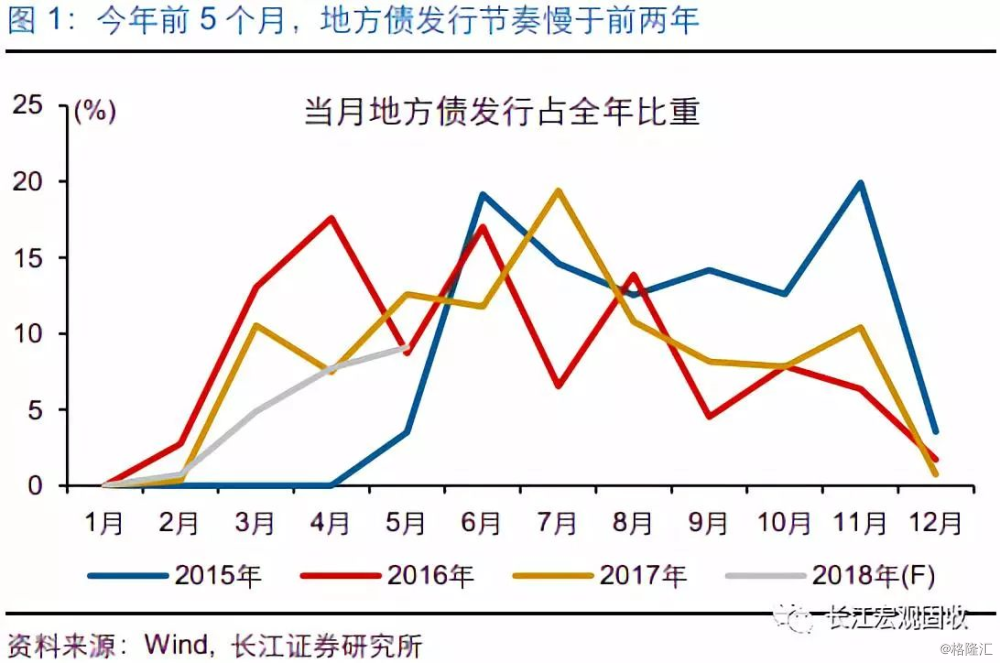

前期地方债发行节奏较缓、6月明显提速,引起市场对地方债供给的关注,部分市场人士对地方债支持基建投资有较高预期。今年前5个月,地方债共计发行8766亿元,低于去年同期的1.35万亿元;考虑全年发行规模,预计今年前5个月发行占全年发行规模比重为22%左右,仍低于去年同期的31%。6月以来,地方债发行明显提速,新券发行规模上升,引起市场对地方债供给的关注,对地方债供给影响经济及债市的讨论增多,部分市场人士对地方债支持基建投资有较高预期。

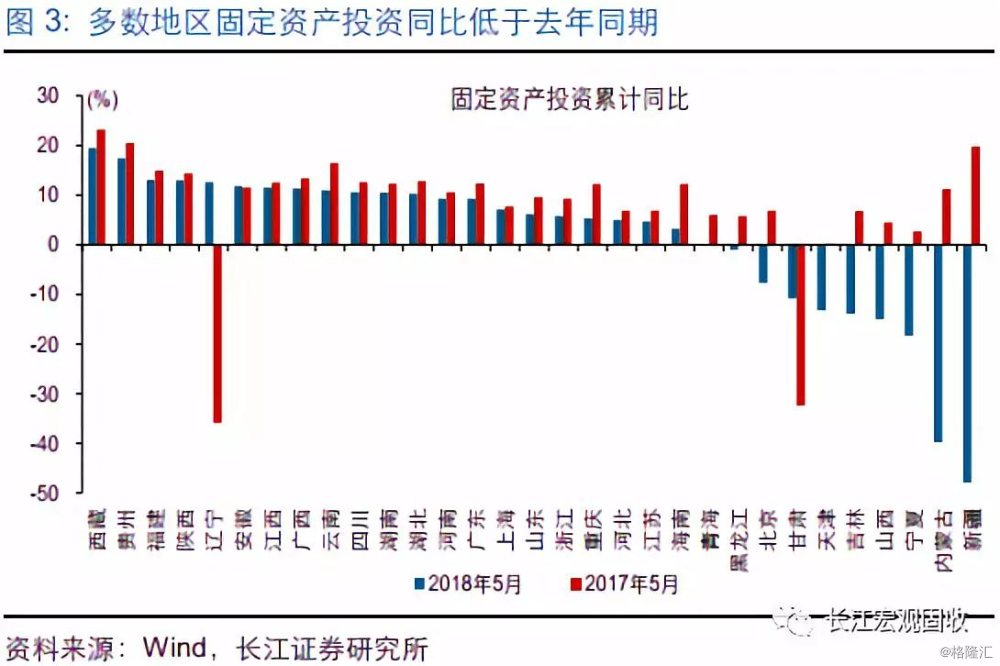

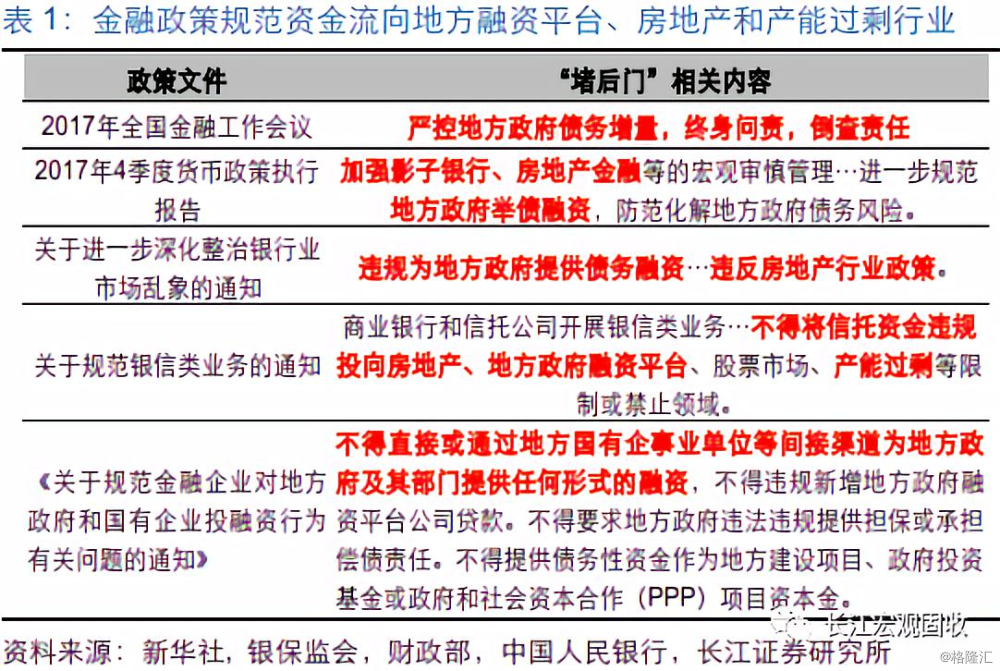

地方债发行节奏较缓,除与地方债统筹安排较晚有关外,还受“堵后门”加强下,地方投资意愿趋弱影响。每年财政部都会发布关于做好地方债发行工作的通知或意见,2016年和2017年分别在1月底和2月下旬就已发布,而今年到5月上旬才公布,今年地方债统筹安排较晚,对地方债发行节奏产生一定影响。同时,防风险背景下,地方政府融资“堵后门”政策进一步加强。一方面,加强对金融机构监管、严禁资金违规流向地方融资平台;另一方面,加大对地方政府违规举债的问责力度。在此背景下,地方政府投资意愿趋弱,已公布2018年投资增速目标的省市,2018年投资增速目标多低于2017年投资增速,多数省市前5个月投资累计同比增速较去年同期回落。在地方债额度有限、其他融资渠道受阻的情况下,地方政府融资积极性不高,而债务置换进度较快。

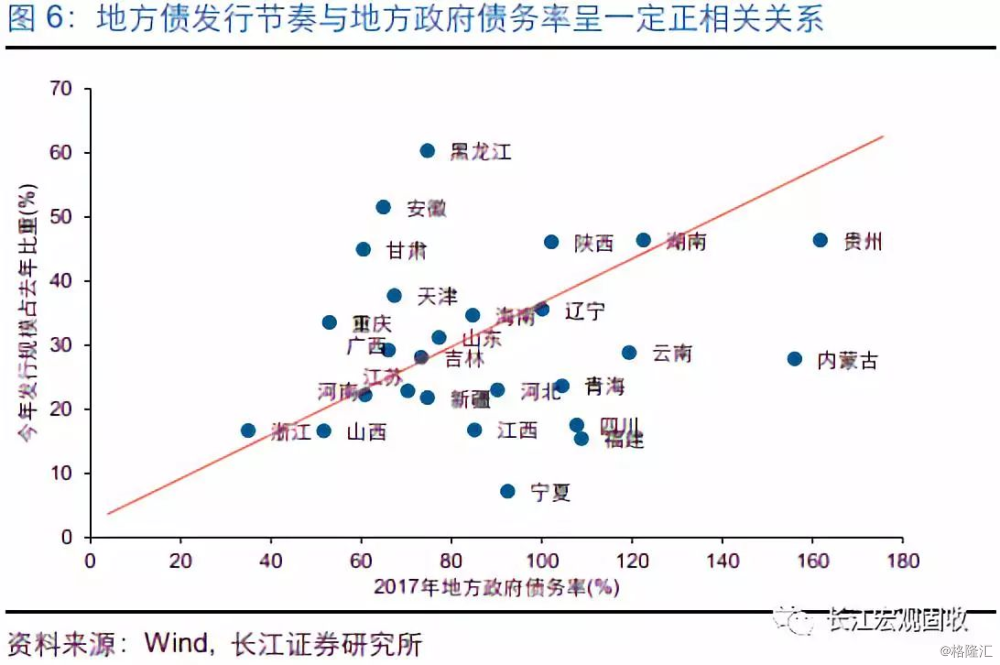

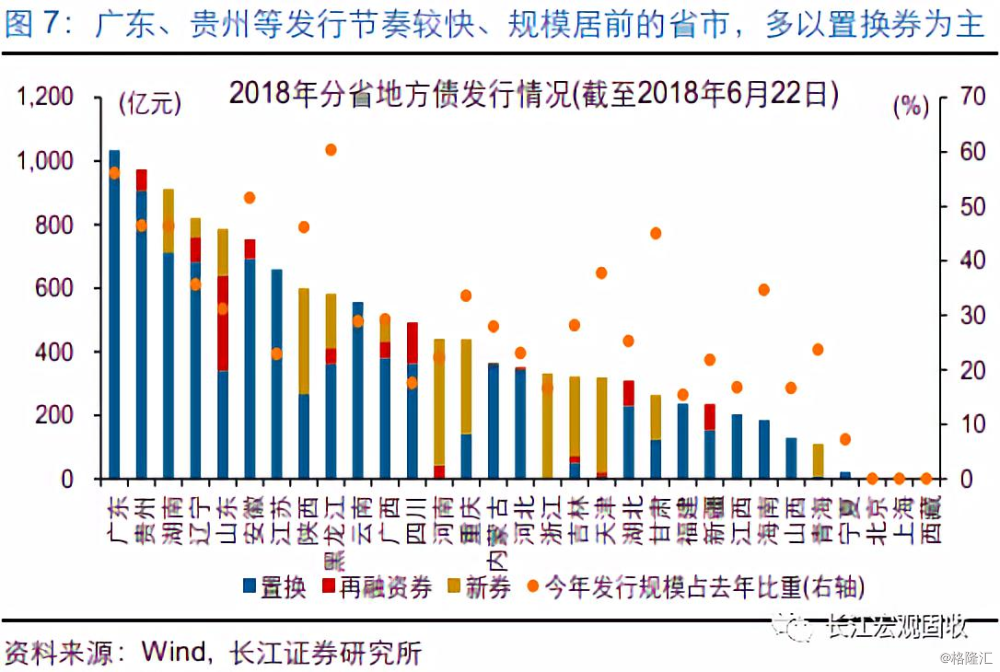

分地区来看,地方债发行节奏与地方政府债务情况有关,债务压力较大的省市,地方债发行节奏较快、且以发行置换券为主。由于2018年分省市地方债发行额度尚未完全公开,我们用今年已发行地方债规模占去年发行规模比重,来衡量地方债发行节奏。可以发现,地方债发行节奏与地方政府债务率呈一定正相关关系,债务压力较大的省市,地方债发行节奏较快。广东、贵州、辽宁和安徽等省市发行节奏较快,多发行置换券或再融资券;宁夏、福建和浙江等发债节奏较缓,北京和上海等尚未开始发行地方债。

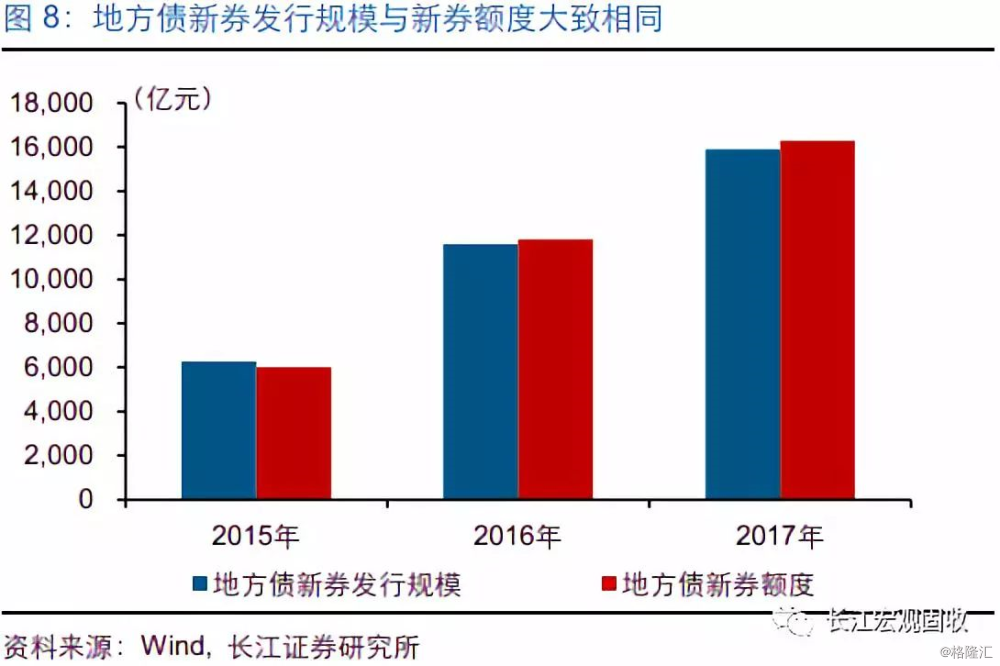

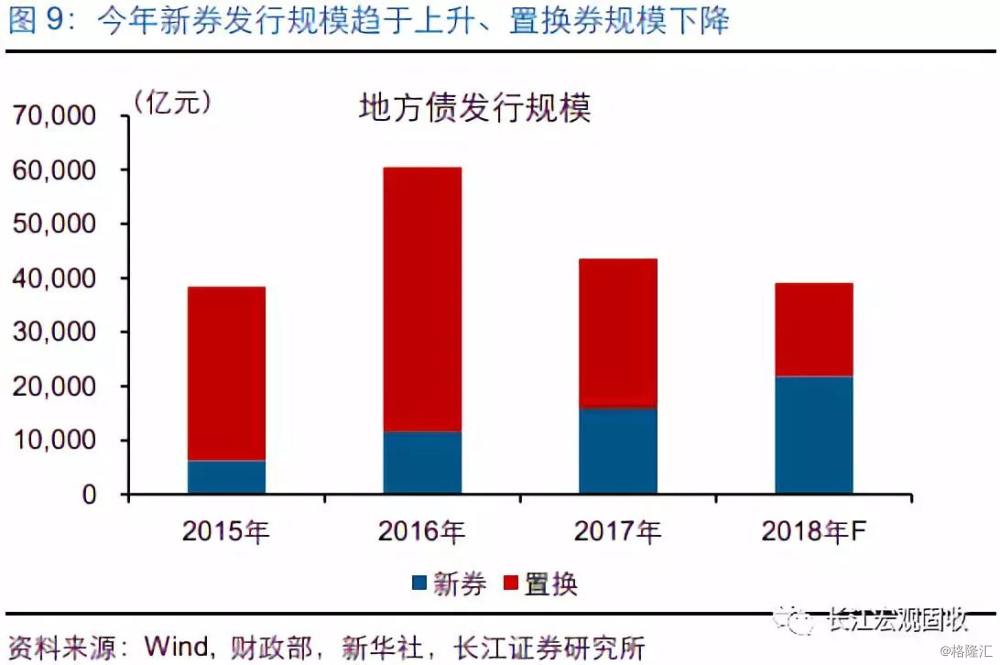

地方政府融资“堵后门、开前门”的背景下,年内地方债发行仍可能提速,尤其是地方债新券供给或阶段性增加。根据2018年两会政府工作报告,今年地方债专项新券额度为1.35万亿元,加上地方财政赤字8300亿元,今年地方债新券额度为2.18万亿元,较去年增加5500亿元。截至6月22日,今年地方债新券仅发行2798亿元。在地方政府融资“堵后门、开前门”背景下,地方债发行额度仍相对有限,地方政府充分利用这一融资渠道,过去几年地方债新券实际发行规模与计划额度非常接近。若按照历史经验,年内地方债新券发行或将阶段性上升。此外,财政部数据显示,截至5月,非政府债券形式存量政府债务为1.02万亿元,若年内全部置换完成,地方债供给将进一步上升。

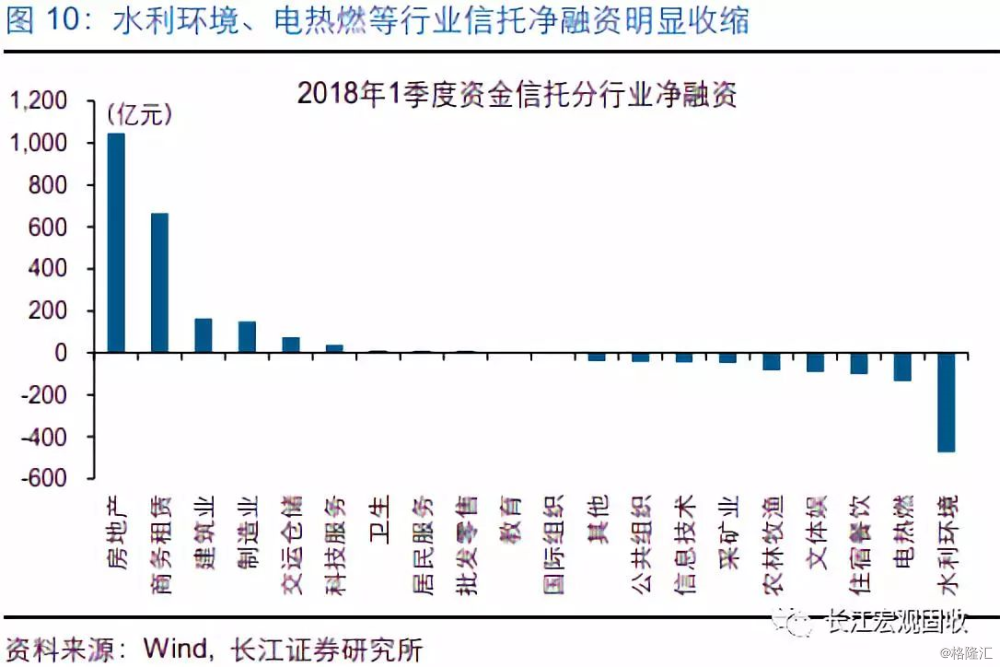

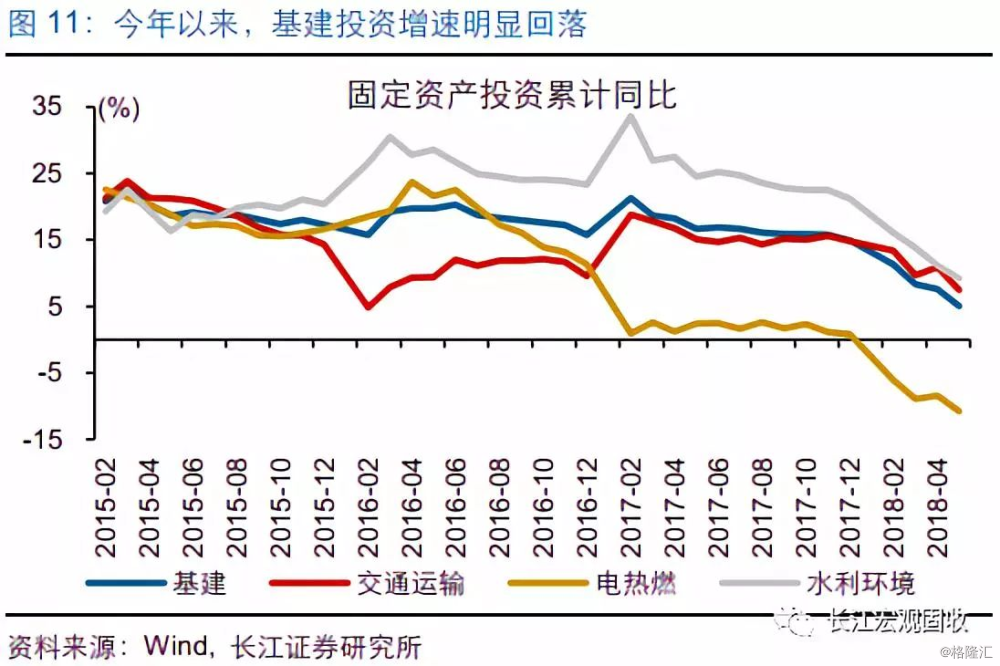

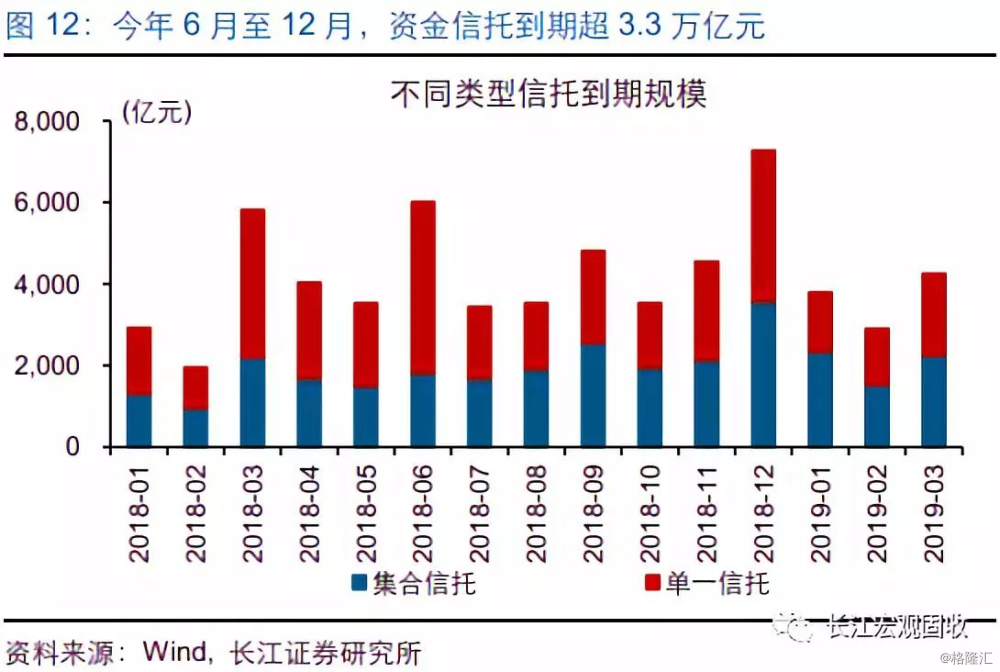

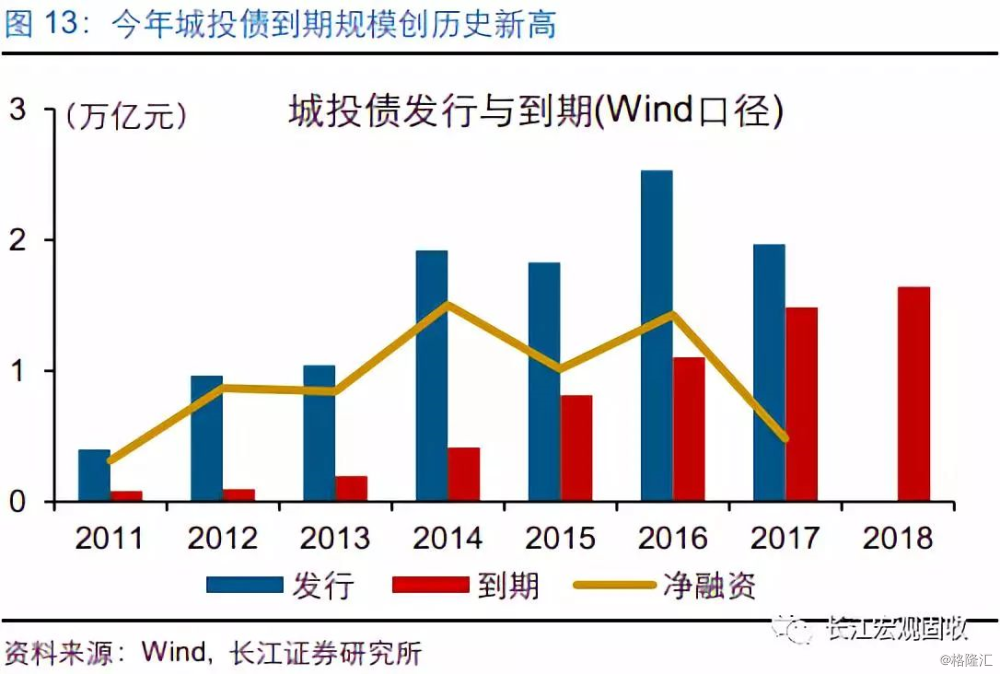

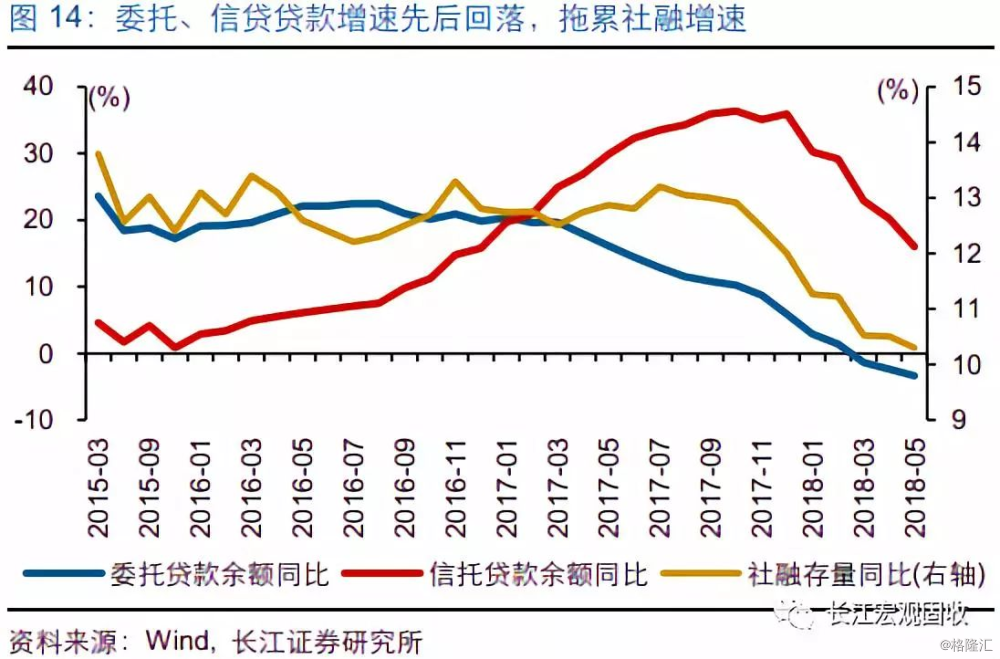

防风险、去杠杆下,信用收缩尚未结束,地方债融资可能不会、也难对冲“堵后门”融资的收缩,基建投资增速还有进一步下行压力。2017年底开始,防风险的内涵逐步由金融防风险扩展至实体去杠杆。表外业务、影子银行等监管趋严,非标融资明显收缩,1季度水利环境、电热燃等资金信托净融资明显回落。结构性去杠杆下,信用收缩尚未结束,地方融资平台依然承压,非标收缩继续;同时,城投债到期规模创历史新高,去杠杆和信用违约常态化下,城投债融资也较难放量。考虑到地方债融资归属财政口径,财政预算和地方债发行额度约束下,地方债融资难对冲基建融资的收缩,基建投资增速还有进一步下行的压力。

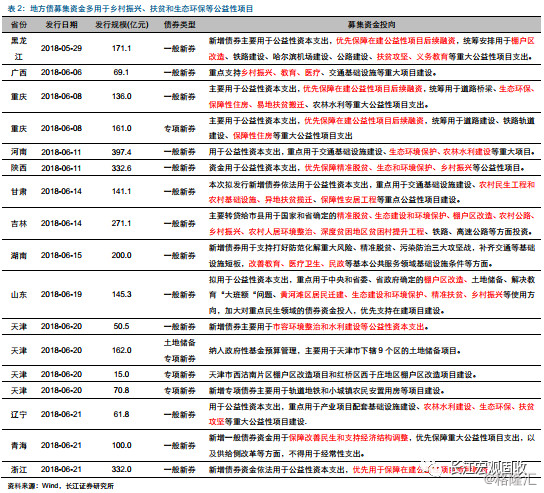

地方政府资金运用也更加注重“开前门”,地方债募资多用于生态环保、乡村振兴和扶贫等公益性项目。2018年中央经济工作会议将“防范化解重大风险、精准脱贫、污染防治”作为今后3年三大攻坚战,不仅地方政府融资“开前门”,还要求地方政府投资“不走老路”、注重“开前门”。截至6月22日,从募资投向来看,今年已发行地方债新券,多用于乡村振兴、扶贫和生态环保等三大攻坚战有关项目,部分也用于棚户区改造、保障性住房建设等安居工程。

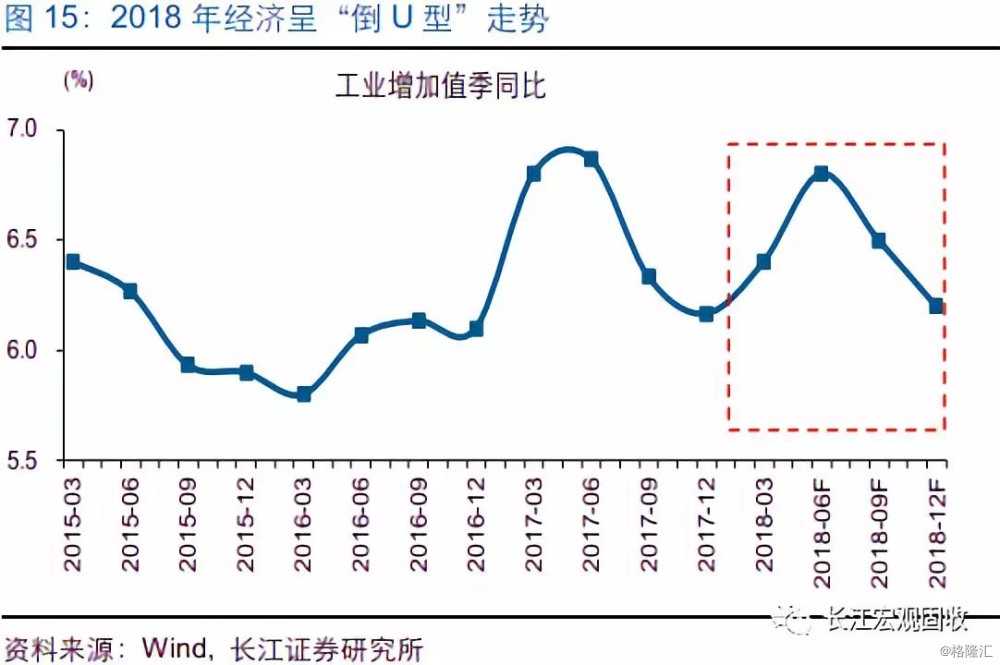

重申我们年度观点,防风险下的信用收缩、政策助力经济“加速转型”,是2018年两条逻辑主线;随着信用收缩影响逐渐显现,全年经济呈“倒U型”走势。早在去年底,我们就领先市场提示,防风险下的信用收缩、政策助力经济“加速转型”,是2018年两条逻辑主线;今年以来的市场和经济表现,逐步验证我们的判断。当前时点,我们再次强调,防风险、去杠杆是转型必经之路。去杠杆持续推进下,信用收缩尚未结束。考虑到社融增速领先经济表现2-3个季度左右、下半年信贷投放少于上半年,信用收缩对经济的影响或在下半年体现较为明显,全年经济呈“倒U型”走势。

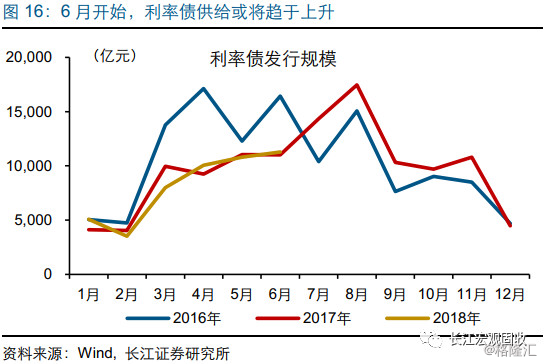

债券供给、监管等因素扰动下,债市短期或以震荡格局为主,中长期将回归基本面驱动。短期来看,考虑到3季度前后,利率债供给阶段增加,银行负债端承压下债券配置需求阶段性走弱,债券供给压力或对债市表现产生干扰;同时,国内监管政策落地、海外风险事件和美联储持续加息也可能对国内债市产生阶段性影响,债市或以震荡格局为主。随着信用收缩影响逐步体现,经济阶段性下行压力加大;“紧信用”与“宽货币”组合去杠杆下,货币政策更加注重引导资金流向实体,降准、MLF投放等对债市利好或有限,债市中长期将回归基本面驱动。

经过研究,我们发现:

(1)前5个月地方债总体发行节奏慢于去年同期,除与地方债统筹安排较晚有关外,还受“堵后门”加强下,地方投资意愿趋弱影响。

(2)分地区来看,地方债发行节奏与地方政府债务情况有关,债务压力较大的省市,地方债发行节奏较快、且以发行置换券为主。

(3)地方政府融资“堵后门、开前门”的背景下,年内地方债发行仍可能提速,尤其是地方债新券供给或阶段性增加。

(4)防风险、去杠杆下,信用收缩尚未结束,地方债融资可能不会、也难对冲“堵后门”融资的收缩,基建投资增速还有进一步下行压力。

(5)地方政府资金运用也更加注重“开前门”,地方债募资多用于生态环保、乡村振兴和扶贫等公益性项目。

(6)随着信用收缩影响逐渐显现,全年经济呈“倒U型”走势;债市将回归基本面驱动,短期或以震荡格局为主。

风险提示

1.宏观经济或监管政策出现大幅调整;

2.海外经济政策层面出现黑天鹅事件。

本文推送内容节选自长江研究2018年6月26日发布的研究报告《地方债,能补上基建融资吗》