下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:长江固收赵伟团队

事件:

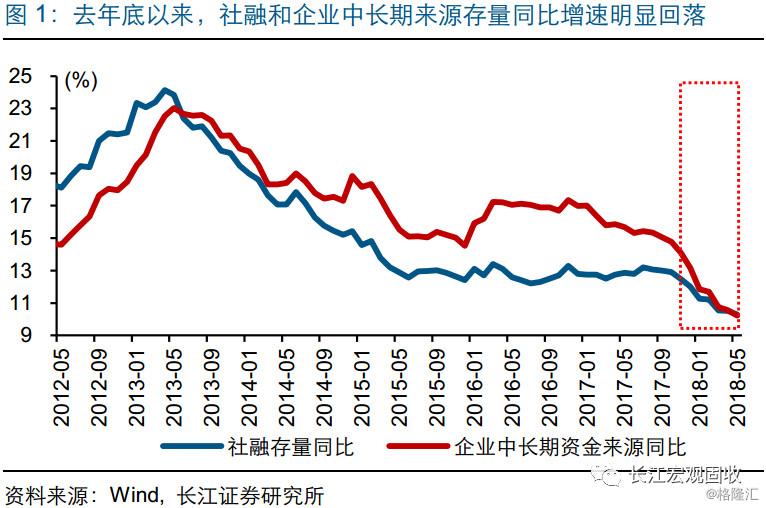

5月社融存量同比10.3%,较上月回落0.2个百分点,较去年底回落1.7个百分点。

点评:

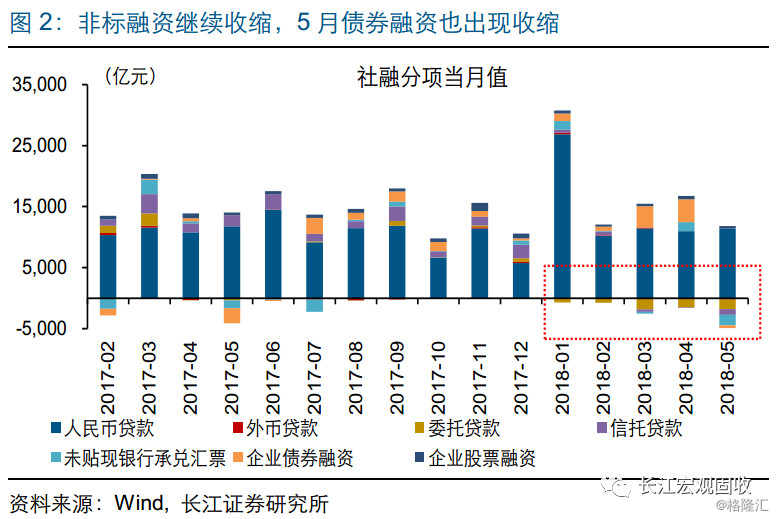

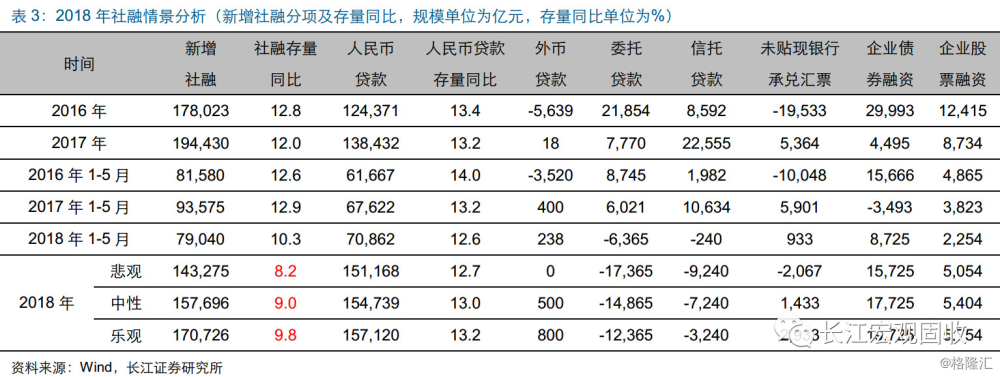

5月社融加快回落,引起市场广泛关注,对2018年社融增速底在哪的讨论增多。5月,新增社融7608亿元,较去年同期少增3023亿元;社融存量同比增速10.3%,较上月回落0.2个百分点,较去年底回落1.7个百分点。社融的加快回落,引起市场广泛关注,对2018年社融增速底在哪的讨论增多,大家关心的问题主要包括非标融资收缩还有多少空间、债券融资和贷款能否对冲等。

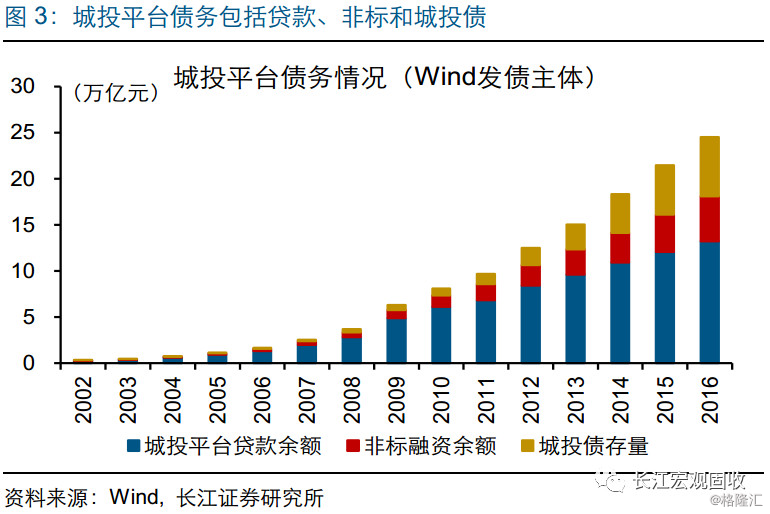

防风险、去杠杆是一场“持久战”,信用收缩尚未结束,社融增速仍有下行压力。近期召开的第十届陆家嘴论坛上,银保监会主席郭树清强调,“防范化解金融风险既是一场攻坚战,也是一场持久战”。郭树清的讲话,印证了我们前期判断。在已发布报告《论去杠杆之“持久战”》中,我们强调,防风险将是一场“持久战”。不论从顶层设计还是历史经验来看,防风险、去杠杆都是一个长期过程;主动去杠杆阶段,往往采取“紧信用”与“宽货币”政策组合,通过债务收缩来去杠杆。在企业杠杆率依然较高、城投平台尚有大量存量债务背景下,信用收缩尚未结束,社融增速仍有下行压力。(详情请参考《论去杠杆之“持久战”》)

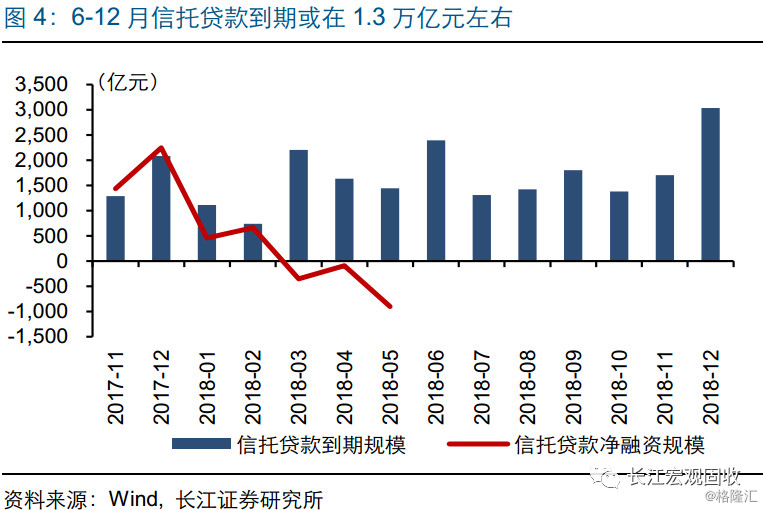

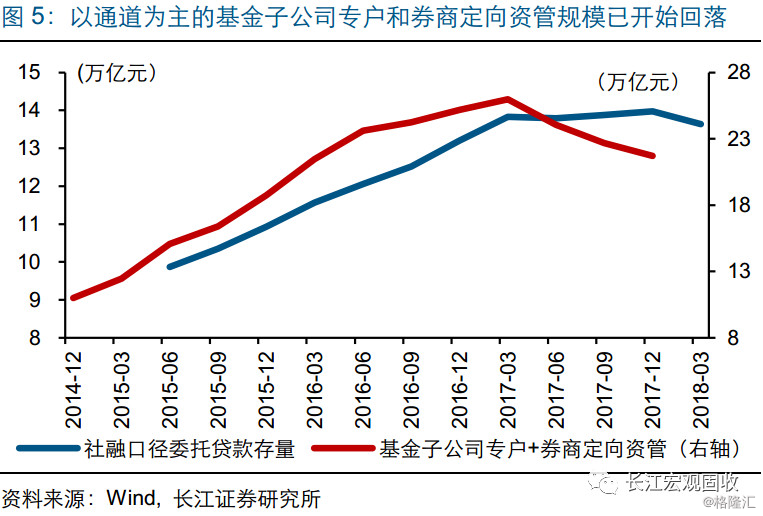

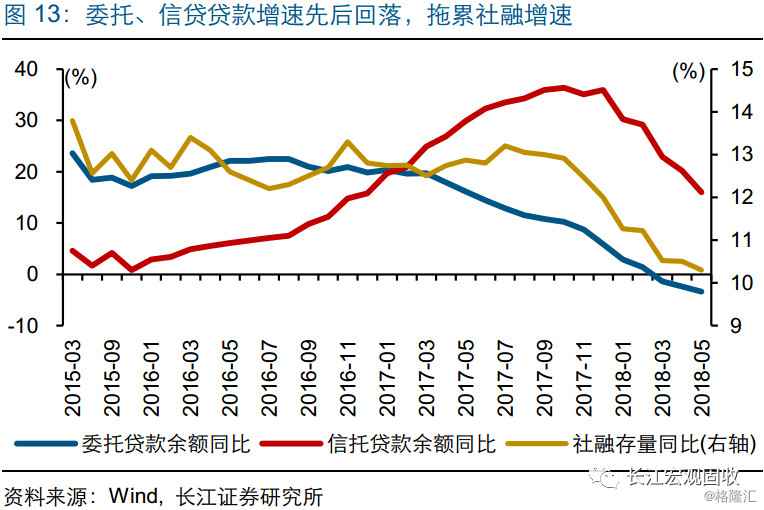

随着去杠杆的持续推进,以及资管新规影响显现,非标融资还将进一步收缩。去年底以来,防风险从金融体系扩展至实体部门,以委托贷款、信托贷款等表外业务为主的“影子银行”成为重点治理对象。银信类业务合作通知、资管新规等,限制信托、基金子公司和券商资管等通道类业务。受此影响,社融口径下的委托贷款和信托贷款增速均明显回落,前5个月融资分别净减少6365亿元和240亿元。6-12月信托贷款到期规模或在1.3万亿元左右,以通道业务为主的基金子公司和券商定向资管规模依然较大,去杠杆持续推进和资管新规影响下,通道业务逐步萎缩,非标融资还将进一步收缩。

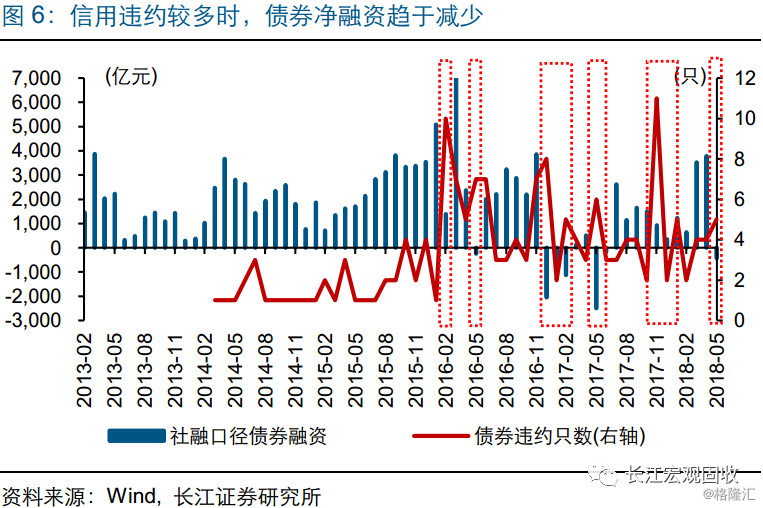

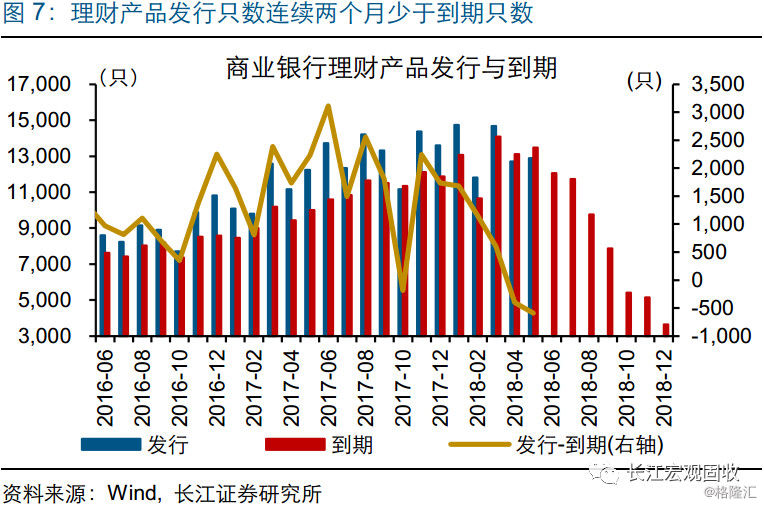

同时,信用违约常态化,以及债券配置需求减弱等,或阶段性影响企业债券融资。郭树清在陆家嘴论坛上还表示,“市场经济下出现债务违约十分正常,相比国外,我国企业债务违约率总体仍然较低。”换句话来说,正如我们在《信用利差分化,何时休?》中指出,“去杠杆持续推动下,信用违约趋于常态化”。历史经验显示,债券违约较多时,债券融资规模显著收缩,今年5月即为这种情形。与此同时,银行表外业务回表、负债端承压等,均阶段性影响银行债券配置需求,理财规模回落、委外业务收缩等,使债券需求进一步下降。综合来看,债券需求阶段性收缩下,企业债券融资或难有大幅改善。

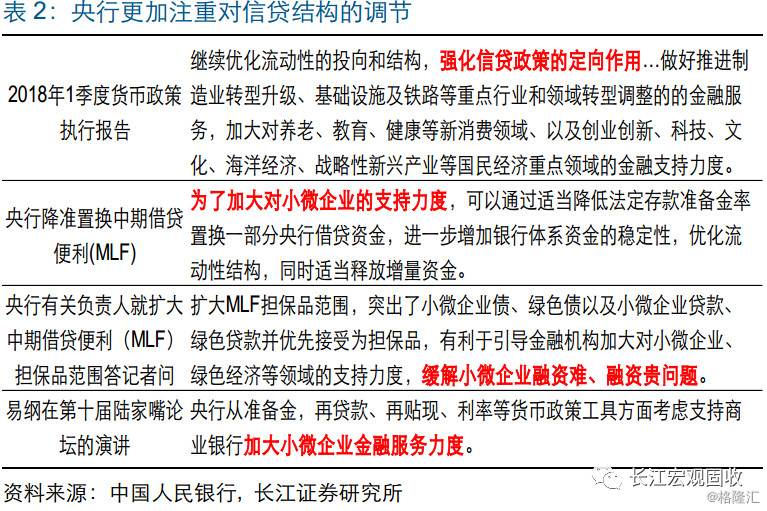

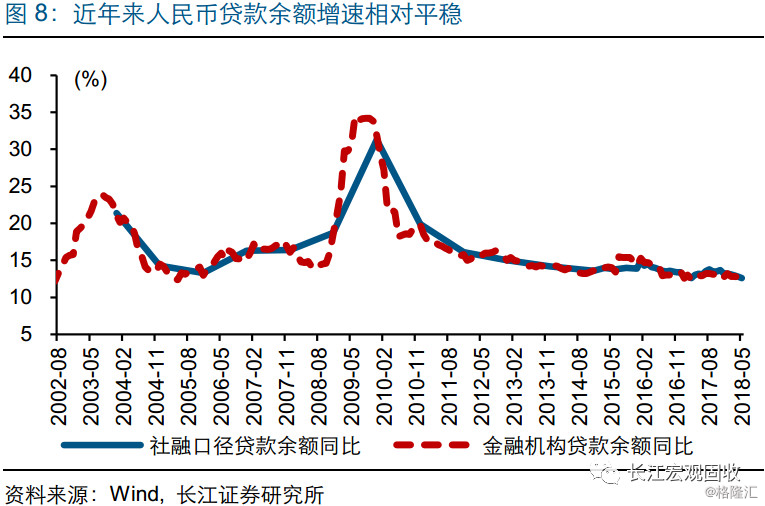

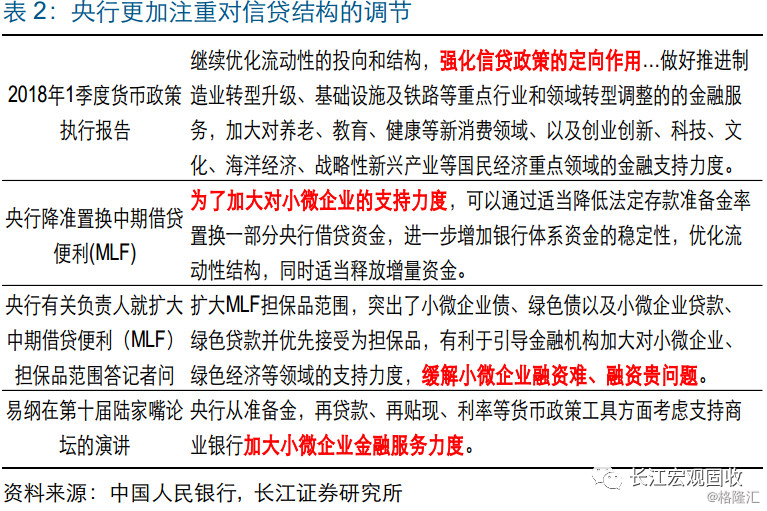

信贷或继续保持平稳增长,更加注重结构调整,或部分对冲非标收缩的影响。社融加快回落下,部分市场人士对信贷对冲有较高预期。从近年来信贷增长情况来看,信贷余额增速走势相对平稳,2014-2017年社融口径人民币贷款余额增速均在13%附近窄幅波动;央行对信贷把控力度较强,即使实施降准,贷款增速也并未出现明显变化。与此同时,非标收缩下,中小企业融资更加困难,央行更加注重对信贷结构的引导。例如,2018年1季度货币政策执行报告强调要“强化信贷政策的定向作用”,降准置换MLF和MLF抵押担保品扩容等,均有意引导资金流向小微企业。总体来看,信贷增长可能较难放量,不可能完全对冲非标收缩的影响。

综合来看,去杠杆持续推进下,年内社融增速还有进一步回落的空间;中性情景下,2018年社融存量增速或回落至9%左右。从今年前5个月社融分项来看,非标融资收缩是社融主要拖累项,人民币贷款和企业债券融资是主要贡献项。去杠杆持续推进下,非标融资还将继续收缩,债券融资或较难大幅改善,信贷增长相对平稳,年内社融增速还有进一步回落的空间。分情景讨论,考虑中性、悲观和乐观三种情景,分别对应年内信用收缩总体延续当前情况、信用收缩加速和信用收缩压力有所缓解,对社融分项进行情景分析、然后汇总得到社融总体情况。中性、悲观和乐观情景下,2018年社融存量增速或分别在9%、8.2%和9.8%左右。

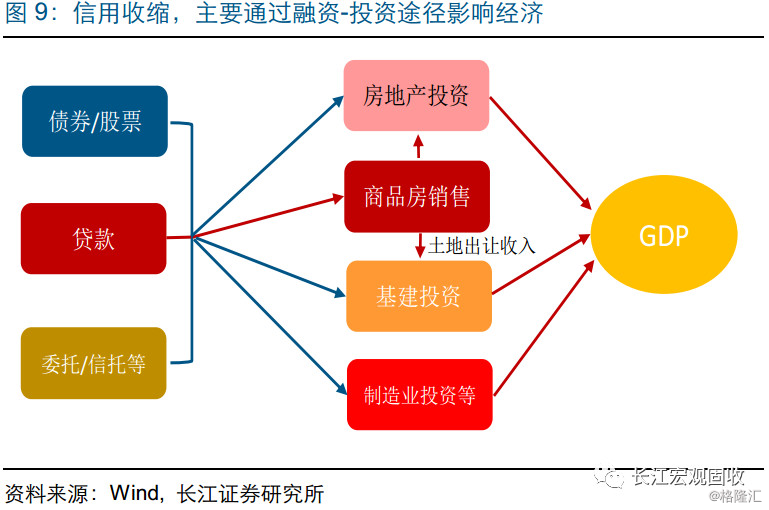

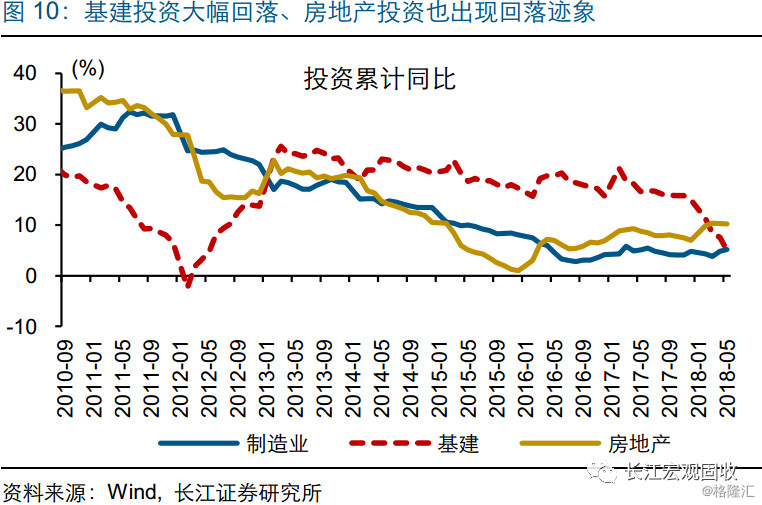

信用收缩下,基建、房地产等融资承压,进而拖累基建和房地产投资。防风险、去杠杆推进下,信用收缩主要表现为融资成本的上升和融资规模的收缩,通过影响企业和地方政府融资,对生产经营活动产生影响,尤其是投资行为,进而影响经济表现。此外,个人信贷收缩,拖累商品房销售,一方面将影响房地产投资,另一方面可能影响地方政府的土地出让收入,从而影响基建投资(详情请参考《防风险下的投融资变局》)。从结构性去杠杆主要对象来看,信用收缩或主要影响基建和房地产投资,前5个月投资数据已有所体现。基建投资增速大幅回落,由去年底的14.9%回落至今年5月的5%;房地产投资增速先升后降,已连续2个月回落。

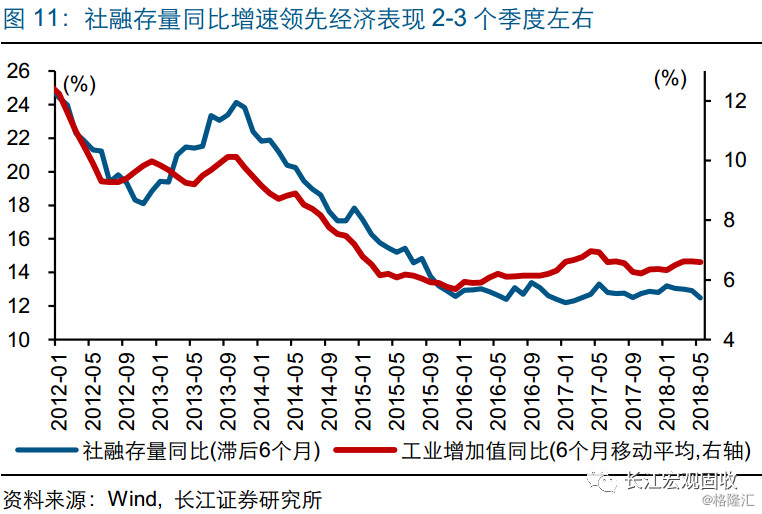

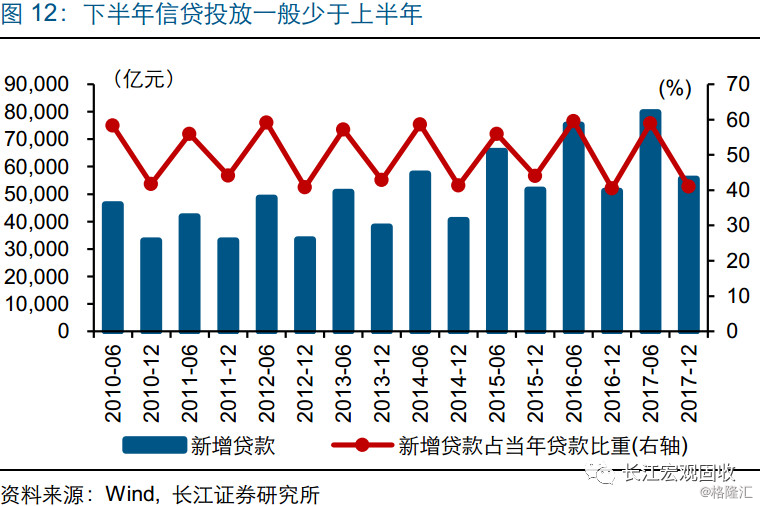

考虑到社融增速领先经济表现2-3个季度左右、下半年信贷投放少于上半年,信用收缩对经济的影响或在下半年体现较为明显。去年底以来,社融存量增速已开始明显回落,信用收缩影响逐渐显现。考虑到社融存量同比增速领先经济表现2-3个季度左右,信用收缩对经济的影响,或在下半年有较为明显的体现。同时,信贷投放一般在上半年较多、大致占全年投放的60%左右,下半年信贷投放较少、对社融的支持有所减弱,下半年经济下行压力进一步加大。

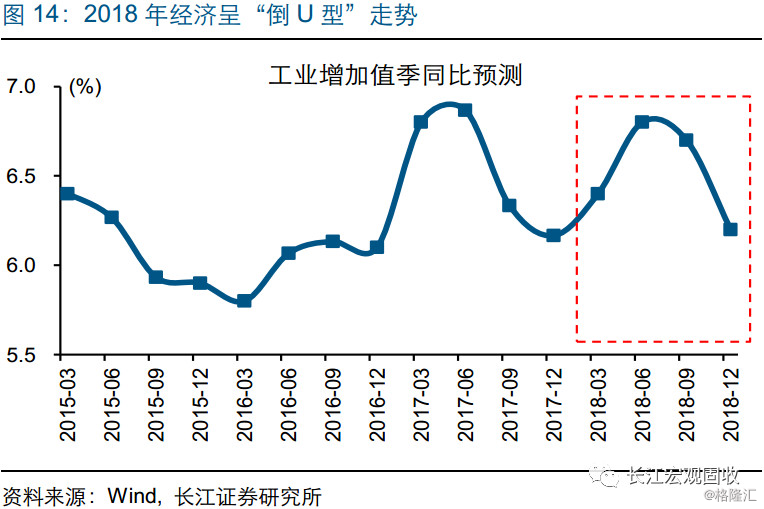

重申我们年度观点,防风险下的信用收缩、政策助力经济“加速转型”,是2018年两条逻辑主线;随着信用收缩影响逐渐显现,全年经济呈“倒U型”走势。早在去年底,我们就领先市场提示,防风险下的信用收缩、政策助力经济“加速转型”,是2018年两条逻辑主线;今年以来的市场和经济表现,逐步验证我们的判断。当前时点,我们再次强调,防风险、去杠杆是转型必经之路。去杠杆持续推进下,信用收缩尚未结束;信用违约趋于常态化,债券融资或阶段性收缩,加快社融增速回落。信用收缩影响下,经济阶段性下行压力加大,全年经济呈“倒U型”走势。

经过研究,我们发现:

(1)防风险、去杠杆是一场“持久战”,“紧信用”与“宽货币”组合下,通过债务收缩来去杠杆;信用收缩尚未结束,社融增速仍有下行压力。

(2)去杠杆持续推进下,非标融资还将进一步收缩,企业债券融资难有大幅改善;中性情形下,2018年社融存量增速或回落至9%左右。

(3)信用收缩下,基建、房地产等融资承压,进而拖累基建和房地产投资,或加大经济阶段性下行压力。

(4)考虑到社融增速领先经济表现2-3个季度左右、下半年信贷投放少于上半年,信用收缩对经济的影响或在下半年体现较为明显。

(5)重申我们年度观点,防风险下的信用收缩、政策助力经济“加速转型”,是2018年两条逻辑主线;随着信用收缩影响逐渐显现,全年经济呈“倒U型”走势。

风险提示

1.宏观经济或监管政策出现大幅调整;

2.海外经济政策层面出现黑天鹅事件。

来源: 长江宏观固收