下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

$大连港(hk02880)$

作者:周一帆

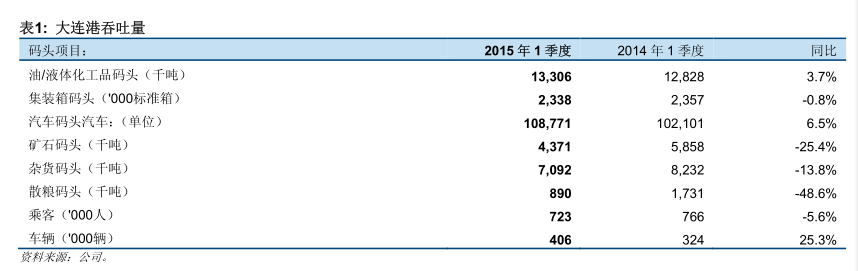

2015年1季度净利润继续下滑。2015年1季度大连港的收入同比增长39.2%至人民币2,064百万元。收入的增加主要是因为贸易业务的显著增长所带来。剔除贸易业务的影响,营业收入同比增长0.8%。港口业务收入的增长主要是由于石油业务和储油业务业务量的增长带动。然而,2015年第1季散粮码头吞吐量同比下跌48.6%,矿石吞吐量同比下跌25.4%。此外,销售成本同比增长50.6%至人民币1,727百万元。因此,2015年1季净利润同比下跌1.3%至118百万元人民币,延续2014年的衰退。2014财年收入同比增长13.8%至人民币7,942百万元。收入的增加主要是由于贸易业务的显著增加和代理业务营改增对公司产生的影响。剔除上述原因,公司营业收入同比增长0.6%,这主要是由于油品储存收入以及稳定的集装箱和矿石吞吐量的增长。然而,由于粮食吞吐量下降,散粮码头和相关的物流服务业务的收入及毛利显著下降。从而大幅拖累总利润。2014财年股东的利润在同比下降23.7%至人民币521百万元。

油品码头预计在2015年维持强劲增长但散货码头将可能录得下跌;集装箱码头预计在2015年增长缓慢。年增长缓慢。大连市主要港口总货物吞吐量的增长高于沿海港口平均水平,而其集装箱吞吐量的增长保持在较低水平。根据国家交通运输部(MOT),2015年前5个月,大连市主要港口的累计集装箱吞吐量同比增长1.1%,累计总货运吞吐量同比增长3.0%。相比之下,中国沿海港口的累计集装箱吞吐量同比增长5.9%; 累计总货运吞吐量同比增长1.0%。 油品码头和汽车码头吞吐量的增长带动了大连总货运吞吐量。同时,由于出口和进口增长放缓以及中国国内经济疲软,年迄今中国沿海港口表现疲弱。2014年大连港的表现逊于沿海港口同业;我们认为2015年这将轻微跑赢其沿海港口的同业。然而,由于矿石和散粮码头的表现疲软,2015年公司的吞吐量增长总额将低于2014年。

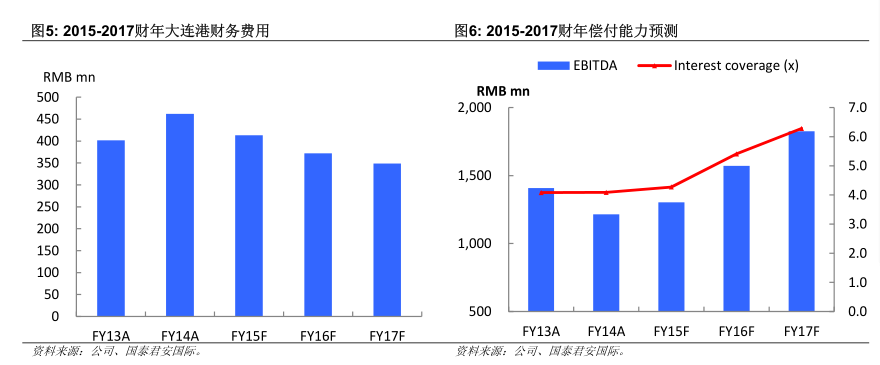

公司打算通过定向增发新发行H股。公司董事会决定在股东周年大会或类别股东会上提呈决议,授予董事会建议特别授权,计划将发行不多于14.75亿股H股,代表不超过截至2015年5月5日的公司全部已发行H股的约138.85%及全部已发行股份的约33.33%,或经建议发行新H股完成后扩大的公司全部已发行股份的约25.00%。新发行H股将通过非公开发行方式进行。新发行H股所募得的资金将用于为公司的油品业务拓展、公司国内外港口投资或优化整合、公司的“互联网+港口”建设以及公司其他专业化港口物流设施建设和公司流动资金的补充。虽然发行价格尚未确定,但我们相信发行所得将会为公司未来几年的投资需求提供足够资金。同时,发行所得将会降低公司的负债率和公司的净财务成本。截至2015年3月31日,公司净负债比率为62.6%,高于港口同业的平均水平。

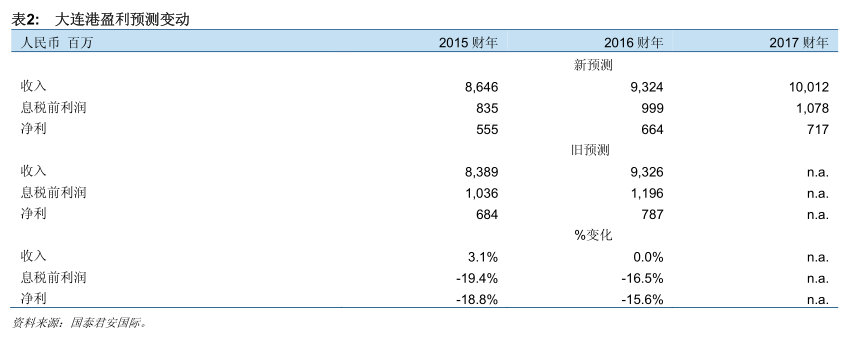

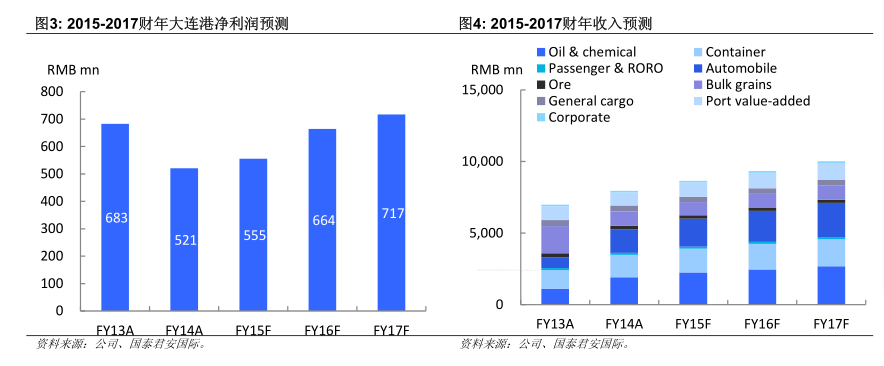

下调2015-2016年盈利预测。预计2015年油品码头的表现将维持稳定。另一方面,根据公司今年1季度的运营统计数据以及预期中国国内经济增长将在2015年放缓,2015年矿石码头和散粮码头将维持低迷; 我们看到集装箱码头吞吐量的增长也将放缓。同时,贸易业务将继续推动总收入增长,但贸易业务是低利润率的行业。总体而言,我们轻微修订2015 -2016年的收入预测并下调盈利预测18.8%和15.6%以反映疲弱的散货码头表现。我们预计2015-2017年净利润分别为人民币555百万元、人民币664百万元和人民币717百万,相当于2014-2017年11.3%的年复合增长率。

维持投资评级“中性”,但上调目标价至 维持投资评级“中性”,但上调目标价至3.20港元以反映增发股票带来的长期正面预期以及公司H 股对其A股的巨大折让。股的巨大折让。根据公司表示,约35%的募集资金将用于公司港口投资,对接“一带一路”战略。我们预计新股发行所得资金将有利于公司的长远发展并降低其净融资成本。即使考虑到所有的增长潜力我们相信目前估值已经合理。因此我们维持投资评级“中性”。然而,我们上调目标价至3.20港元反映增发股票带来的长期正面预期以及公司H股对其A股的巨大折让。更新后的目标价相当于23.7倍,22.6倍和20.9倍2015年-2017年市盈率或0.6倍2015年市净率。

(国泰君安国际)