下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1月10日,港股三大指数续跌。截止收盘,恒指跌0.57%,国指、恒生科技指数分别下跌0.52%及0.76%。

盘面上,权重科技股涨跌不一,快手、美团涨超1%,腾讯控股、小米集团跌超1%;航运及港口板块持续下挫,中远海控、海丰国际跌超5%;价格战愈演愈烈,多家车企净利大幅下滑,汽车板块跌幅靠前,蔚来、理想汽车跌超4%;半导体股、风电股、航空股、保险股、黄金股、手游股等表现萎靡。

另一方面,机构称餐饮龙头有望通过拓店带动业绩增长,餐饮股多数逆势上涨,龙头海底捞反弹超8%领衔;药品股、体育用品股、家电股部分表现活跃。

具体来看:

权重科技股涨跌不一,快手、美团涨超1%,百度集团、京东集团微涨;腾讯控股、小米集团跌超1%,网易、阿里巴巴微跌。

航运及港口板块持续下挫,中远海控、海丰国际跌超5%,中远海能、辽港股份等跟跌。

消息面上,中远海控发布公告,预计集团于2023年将取得净利润约为283.89亿元,同比减少约78.40%;意味着去年第四季经常性净利润为18亿元,与第三季55亿元相比大幅下降,除息税前利润为34亿元,亦较第三季85亿元下跌。

汽车板块跌幅靠前,蔚来、理想汽车跌超4%,吉利汽车、比亚迪股份、小鹏汽车等跟跌。

消息面上,1月9日乘联会发布2023年12月全国乘用车市场分析。其中提到,12月的车市促销价格力度特别大,提早释放了部分购车需求,因此1月应该是逐步回收促销,实现平稳销售的阶段。

纸及纸制品板块下跌,综合环保集团跌超8%,玖龙纸业、阳光纸业等跟跌。

消息面上,据纸业网消息,据不完全统计,目前已有20多家纸厂公开发布了停机检修计划,停机时间集中于1月底-3月中旬,单台纸机的停机时间最长达60天。目前,春节逐步到来,下游需求未见明显增长,纸业市场的停机通知接连不断,同时原纸价格稳中有跌,部分纸企的原纸报价有小幅优惠。

黄金股集体走低,招金矿业跌超5%,中国黄金国际、灵宝黄金、紫金矿业、山东黄金等跟跌。

消息面上,美国12月非农就业数据超预期对美联储3月降息预期造成打压,上周COMEX黄金下跌0.93%,目前市场正等待美国即将公布的12月通胀数据。光大期货认为,若通胀数据与就业数据一样呈现反弹,市场对降息的预期或将大幅调整,金价走势或因此承受短期大幅波动。

医药外包概念涨幅靠前,药明生物涨超6%,泰格医药、药明康德、金斯瑞生物科技、康龙化成、凯莱英等跟涨。

交银国际表示,2024年以来国产创新药BD交易不断,充分证明了中国创新药企业的研发实力,并表明中国生物医药行业的生态格局正在重塑。考虑当前中国医药板块估值仍处低位,该行继续看好更多创新药出海交易机会,以及情绪修复叠加催化剂持续落地下医药板块2024年的相对大市表现。

餐饮板块反弹,海底捞涨超8%,特海国际、呷哺呷哺、海伦司、奈雪的茶、赏之味、九毛九等跟涨。

浙商证券表示,同比2019年恢复度角度看,2023年1-11月限额以上餐饮社零恢复度超120%,优于社零整体。该行认为,各餐饮品牌主动的价格下探主要源于当下消费者对价格的敏感度攀升,是大势所趋,2023H2仍将延续。开店仍是部分餐饮企业成长性的主要来源。结合拓店意愿及拓店能力,该行预计海伦司、九毛九、奈雪的茶等企业2023H2有望通过拓店实现略优于2023H1的业绩水平。

个股方面:

药明生物涨超6%,报28港元,成交额12.26亿港元,总市值为1192.1亿港元。

消息面上,药明生物宣布将扩大美国马萨诸塞州伍斯特基地产能至3.6万升。伍斯特基地将在原计划2.4万升产能的基础上新增1.2万升商业化原液产能。该基地近期已完成耐候建设,预计将在2025年正式运营,并在2026年投入GMP生产,全面运营后将新增200个工作岗位。

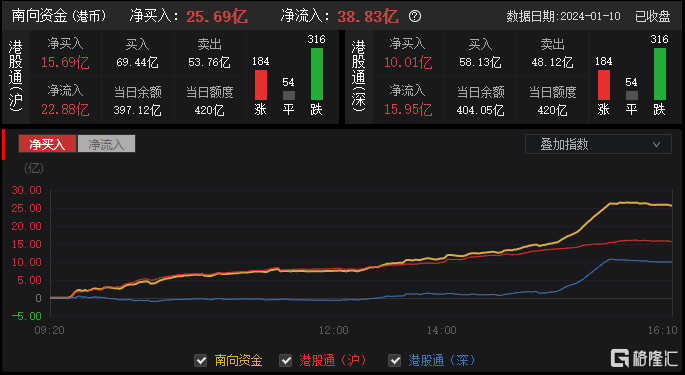

今日,南向资金净买入25.69亿港元,其中港股通(沪)净买入15.69亿港元,港股通(深)净买入10.01亿港元。

展望后市,平安证券指出中央经济会议定调今年经济发展稳中求进,港股当前已处绝对底部区域,建议左侧积极布局: 1)半导体、人工智能、数据要素等数字中国建设相关科技板块及华为生态公司; 2)相关政策持续支持的新能源汽车、家电家居及景气改善的旅游航空及消费电子等消费板块; 3)受益“中特估”价值重塑及“一带一路”战略的电信及煤炭油气央国企公司。