下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

$彩生活(hk01778)$

作者:涂力磊、谢盐

公司是中国领先的物业管理公司之一。公司三大主要业务包括,物业管理服务、工程服务和社区租赁、销售及其他服务。公司业务模式独特,属于当前A-H 股市场房地产物业服务领域稀缺标的。

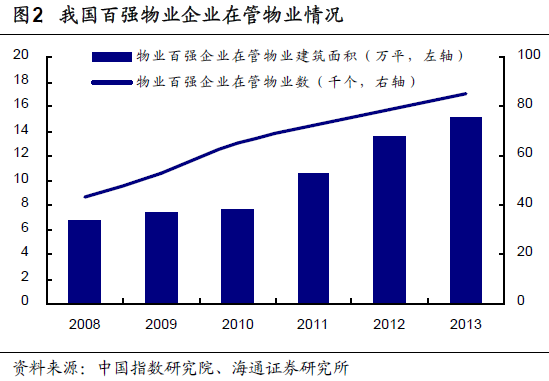

物业管理服务业发展空间大。自2008 年至2013 年,我国物业管理百强企业管理建面由6.7 亿平增至15.1 亿平;管理物业个数由4300 个增至8500 个。随着房地产下半场的到来,新增住宅需求开始稳定,甚至下行,但是存量住宅管理业务和相关的服务需求将逐步增长,自2008 年至2013 年,我国在建住宅建筑面积由22.3 亿平增至48.6 亿平。

公司是中国领先的物业管理公司之一。公司是2014 年中国最大的小区服务运营商。2014 年,公司登陆香港联交所挂牌上市。目前,公司的控股股东是花样年控股集团有限公司,控股比例为50.4%。截至2014 年底,公司的物业管理业务覆盖110 个城市,订约管理和提供顾问服务的住宅社区1265 个,合计管理面积2.05 亿平。

公司以物业管理业务为主,增长迅速。2008 年至2013 年,公司签订管理和提供顾问服务的物业建面由18.7 亿平增至205.3 亿平。目前,公司的业务分为三大块:一是物业管理服务;二是工程服务;三是增值服务。2014 年,上述业务收入分别达2.36 亿元、8767 万元、6532 万元,占比分别为60.7%、22.5%及16.8%。

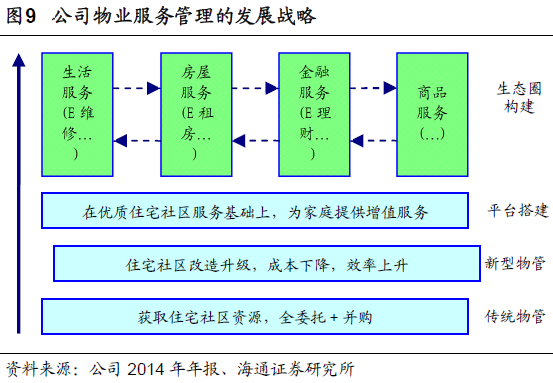

公司将实现物业入口价值,打造互联运营增值平台。公司首先将传统物业管理需要通过全委托和并购的形式获取住宅社区资源,然后公司会对传统的住宅社区进修改造升级,实现成本下降和运营效率的上升。此后,公司将在优质住宅社区服务基础上,为家庭提供增值服务。最终,公司将实现生活服务(例如E 维修)、房屋服务(例如E 租房)、金融服务(例如E 理财)、商品服务等生态圈的构建。这将提升运营效率、降低成本、实现基于大数据的互联网平台基础上的物业增值服务。

盈利预测与投资建议。我们预计公司2015、2016 年EPS 分别为0.29 元港币、0.41 元港币。按照公司6 月29 日公司9.62 港元(即7.72 人民币)计算,对应2015、2016 年PE 为26.6 倍和18.8 倍。考虑乐居和世联行15 年平均PE 测算的2015 年PE 水平约48.8 倍,由于公司属纯服务类轻资产企业且完全立足存量市场,我们在以上公司基础上给予一定溢价,给予公司2015 年50 倍PE,折合14.6 港币/股,给予公司“买入”评级。

风险提示。大宗商品价格波动的风险;地产政策的不确定性

1. 我国物业管理业的市场庞大

1.1 物业管理是房地产服务链的重要形式之一

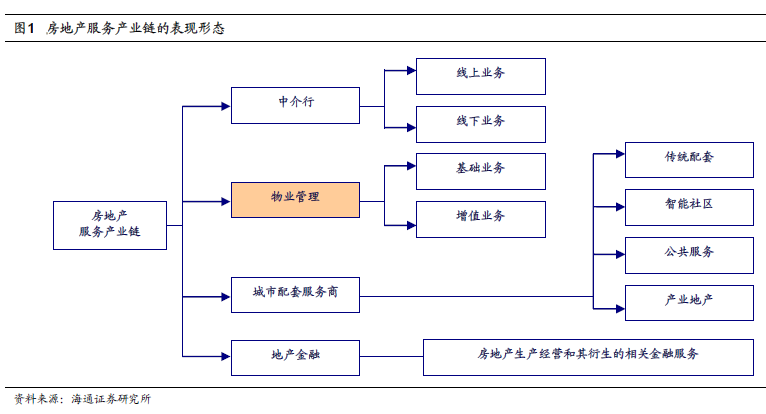

伴随土地价值链逐步平缓,房地产服务产业链有望成为地产价值创造链新环节。从房地产服务产业链的服务对象看,主要指对存量市场的服务和管理。因此,房地产服务产业链可以包括城市配套、房地产金融、中介服务和物业服务四大部分。换句话说,房地产服务产业链主要立足房地产存量市场,属于房地产狭义产业链的中端和后端部门。

房地产服务产业链内部还可以进一步细分。中介行服务包括线上和线下两部分。物业管理包括基础业务和增值业务。城市配套服务商包括传统配套(由提供的水、电、路、桥等七通一平或者九通一平服务)、智慧社区、公共服务(提供之外的市场化住宅配套服务,包括物流地产、医疗地产、养老地产等)和产业地产(提供城市就业、生产生活资料和配套供给)。最后地产金融包括与生产经营和购房相关的直接地产金融以及生产经营之外的衍生金融。

1.2 我国存量物业管理市场庞大且不断发展

近年房地产服务价值链中物业管理部分开始得到市场认可,其中最核心原因是存量物业的市场规模在不断加大。根据中指院相关数据,自2008 年至2013 年,我国物业管理百强企业管理建面由6.7 亿平增至15.1 亿平;管理物业个数由4300 个增至8500 个。随着房地产下半场的到来,新增住宅需求开始稳定,甚至下行,但是存量住宅管理业务和相关的服务需求将逐步增长,自2008 年至2013 年,我国在建住宅建筑面积由22.3 亿平增至48.6 亿平。这将是未来房地产服务产业能够获得发展的重要原因。

2. 公司物业管理业务发展迅速

2.1 公司基本情况和物业管理布局

公司是中国领先的物业管理公司之一。根据2014 年底公司所管理的住宅数,公司是2014 年中国最大的小区服务运营商。2002 年5 月10 日,公司前身深圳市彩生活物业管理公司(即花样年集团的物业管理分部)正式开业。2014 年,公司正式登陆香港联交所挂牌上市交易,股票简称“彩生活”,股票代码(1778.HK)。目前,公司的控股股东是花样年控股集团有限公司,控股比例为50.4%。

截至2014 年底,公司的物业管理业务覆盖110 个城市,订约管理和提供顾问服务的住宅社区1265 个,合计管理面积2.05 亿平。其中,公司签约了796 个住宅小区的物业管理合同,并为469 个住宅小区提供顾问服务。公司专注于经济发达且人口密集的城市发展业务,这主要包括华南、华东、西北及西南地区。

2.2 公司业务增长快且毛利率高

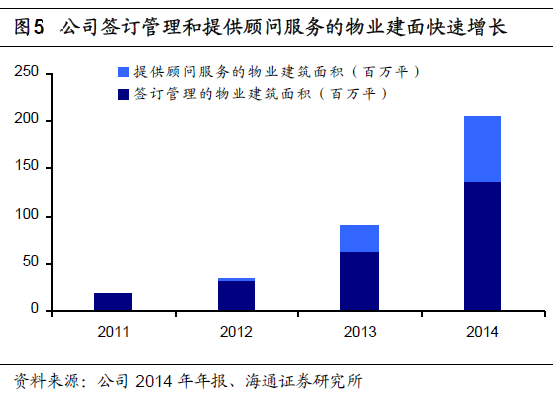

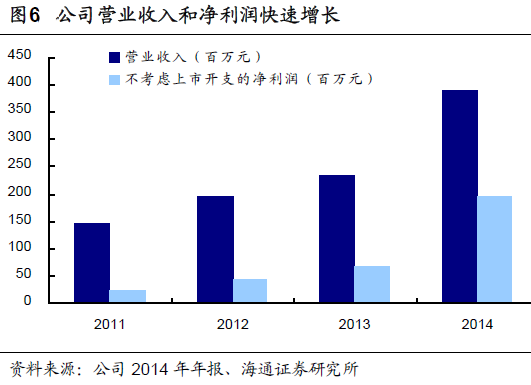

过去几年,公司签订管理和提供顾问服务的物业的建筑面积实现了快速增长。自2008 年至2013 年,公司签订管理和提供顾问服务的物业的建筑面积由18.7 亿平增至205.3 亿平,三年间增长了近10 倍。受此推动,公司营收和净利润获得大幅增长。自2011 年至2014 年,公司营业收入由1.47 亿元升至3.89 亿元,复合年增长率为38.5%。同期,如果不考虑2013 年上市开支2290 万元的负面影响,公司净利润2345 万元升至1.97 亿元,复合年增长率为103%。

目前,公司的业务分为三大块:一是物业管理服务;二是工程服务;三是增值服务。公司的大部分收益来自于物业管理服务。2014 年,公司物业管理服务、工程服务、增值服务收入分别达2.36 亿元、8767 万元、6532 万元,占比分别为60.7%、22.5%及16.8%。前两者业务收入占比合计高达83.2%。

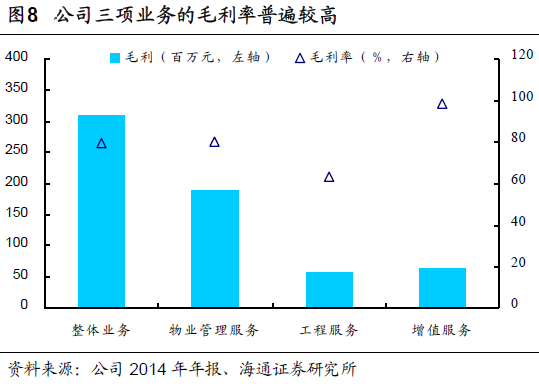

公司三项业务均具有较高的毛利率。2014 年,公司的整体业务、物业管理服务、工程服务、增值服务毛利分别达3.10 亿元、1.90 亿元、5526 万元、6461 万元。上述三项业务的毛利率分别为79.6%、80.4%、63.0%、98.9%。

3. 公司努力成为中国最大的社区家庭服务运营商

公司的物业管理服务的创新是建立在传统物业管理模式基础上的。首先,传统物业管理需要通过全委托和并购的形式获取住宅社区资源,然后公司会对传统的住宅社区进修改造升级,实现成本下降和运营效率的上升。此后,公司将在优质住宅社区服务基础上,为家庭提供增值服务。最终,公司将实现生活服务(例如E 维修)、房屋服务(例如E 租房)、金融服务(例如E 理财)、商品服务等生态圈的构建。这既能实现集中控制及监管,又能由驻场服务队伍提供及时的服务,从而降低对人工的依赖。特别是,公司开发的服务平台,通过连接住户与当地供应商,将实体社区变成一个基于大数据的互联网平台,并在业内率先启动基于信息化基础上的物业服务V2.0 模式。

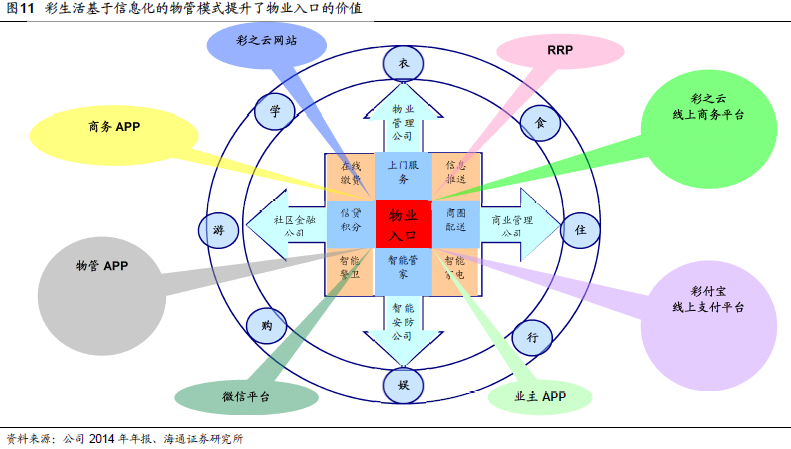

其中,彩之云APP 是上述信息化物业服务管理系统的核心。它可以及时推动使用者的一公里范围内所需的社区服务、O2O 服务、连锁经营、商品服务等信息。即APP 实现了业主的精准化服务,可以快速响应业主方方面面的需求。

公司与光大银行合作发行了彩生活e 卡通,它集门禁卡、停车卡、储值卡于一身,可在线上线下刷卡购物。彩生活还利用互联网平台和彩之云App 系统、彩付宝线上支付系统、彩之云网站,以社区为中心辐射一公里微商圈,集成包含衣、食、住、行、娱、购、游、学在内的各领域商户服务资源,柴米油盐都可在社区平台上买,买东西还送积分,积分可抵物业费。而e 卡通和App 上积累的数据资源,经过深入分析用户消费数据,后续可以提供更加针对性的服务。总之,公司这种开放式系统可以为业主提供物业管理、商业管理、智能安防、社区金融四大块业务,从而有效提升了公司所管理物业小区的入口价值。

4. 盈利预测与投资建议

4.1 公司各项业务发展情况预计

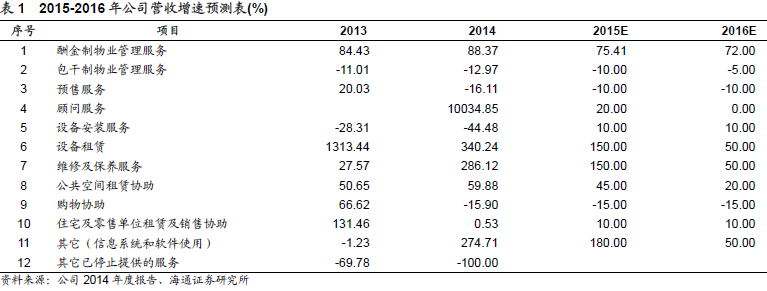

根据公司2013-2014 年各分项业务的营收增速情况,我们对公司2015-2016 年的各分项业务的营收增速进行了预测。

然后,我们再根据公司2013-2014 年各分项业务的毛利率情况,结合对公司未来各分项业务成本的预测,我们对公司2015-2016 年的各分项业务的毛利率进行了预测。

4.2 公司盈利预测及投资建议

由此,我们可以计算出2015-2016 年,公司将实现净利润2.93 亿元、4.14 亿元,对应公司EPS 分别为0.29 元、0.41 元。

根据2015-2016 年乐居、搜房的盈利预测,可以知道2015-2016 年相似房地产服务行业的平均PE 估值分别是48.8 倍和33.7 倍。根据上述公司的三年净利润测算的PEG的平均值是1.02 倍。

按照公司6 月29 日公司9.62 港元(即7.72 人民币)计算,对应2015 和2016 年PE 为26.6 倍和18.8 倍。根据乐居和世联行15 年平均PE 测算的2015 年公司合理动态PE 水平是48.8 倍,由于公司属纯服务类轻资产企业且完全立足存量市场,我们在以上公司基础上给予一定溢价,给予公司2015 年50 倍PE,由此可知,公司合理的二级市场股价11.7 人民币元/股(14.6 港币/股),调高公司至“买入”评级。

5. 风险提示

一旦国内未来采取更加严厉的调控措施将直接影响公司未来发展。

(来源:海通证券)