下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:谢晨,王傲野

投资要点:

1、国漫行业处于破冰之初,由低幼市场进军全年龄市场。我们测算,动漫行业市场空间达2000亿。而动漫行业具有特殊的行业属性,是内容产业中唯一可能诞生巨头的行业,具有万亿的市值空间。

2、需求旺盛:泛二次元内容具有1亿受众,市场广阔;核心二次元内容具有600万受众,ARPU极高。两类受众现在消费都以美漫、日漫为主,存在大量的进口替代空间。

3、供给变革:互联网漫画平台兴起,在供给端解决二次元IP问题。国漫在代工期积累下强大的制作能力,对接优质IP之后,将进军互联网,分享二次元产业盛宴。

4、变现打通:动漫下游产业手游、电影的爆发,为动漫产业变现打通路径。

5、政策助力:打击暴恐、盗版动漫为国漫带来实质性利好,《大圣归来》撬动政策杠杆。

6、代际更替:80后成为动漫业界和消费主力,量变带动行业质变。

7、受益环节:在产业链上,我们最为看好新型渠道和漫画平台。

Ø 新型渠道:我们看好A站与B站,认为“弹幕”的运营模式,将使渠道社区化,可以解决视频网站的粘性问题。

Ø 漫画平台:我们认为,漫画平台具备IP的批量化生产能力,如果对接上全产业链运作能力,可以成就平台型的内容公司,向中国迪斯尼挺近。我们主要看好奥飞与有妖气的资本合作。

8、 海外模式:我们系统研究了美国和日漫动漫产业的运作模式,我们更加看好美漫模式的发展。

Ø IP孵化:美漫内容偏向于“合家欢”,市场广阔。日漫内容偏向于“宅腐萌”,市场较为小众。

Ø 产业运作:美漫采取全产业链运作模式,便于发挥协同。日漫采取极致分工模式,产业链过于复杂

Ø 技术路线:美漫采取3D路线,成本较低;日漫采取2D路线,成本过高。

9、迪斯尼路径:我们系统研究了迪斯尼的成长路径,得出结论,迪斯尼的成长前期,主要工作在于打通全产业产业链,后期则向上收购IP。而奥飞对有妖气的收购,则是典型的迪斯尼路径。

10、投资标的:我们认为随着国漫在全年龄段的崛起,将出现行业性的投资机会。我们首推奥飞动漫,看好奥飞与有妖气的资本合作,认为奥飞动漫中长期有望成为千亿级别的动漫巨头。另外,也推荐在动漫领域有所布局的美盛文化、长城动漫、苏宁环球、东方网络、华闻传媒。

正文:

一、二次元:面向全年龄的动漫内容

二次元,本意为二维世界,与三次元(三维世界,即现实世界)对应,后用来指代动漫内容。在动漫界,对二次元有多种定义,而本文采取的是最为广泛的定义。我们定义为,所有面向全年龄的动漫内容,都称为二次元。

那么我们定义的二次元中,既包括传统的日漫,也包括美漫,也包括面向全年龄段的国漫。

二、动漫产业链与市场空间:内容之王,万亿市值空间

(一)动漫产业链:IP之源

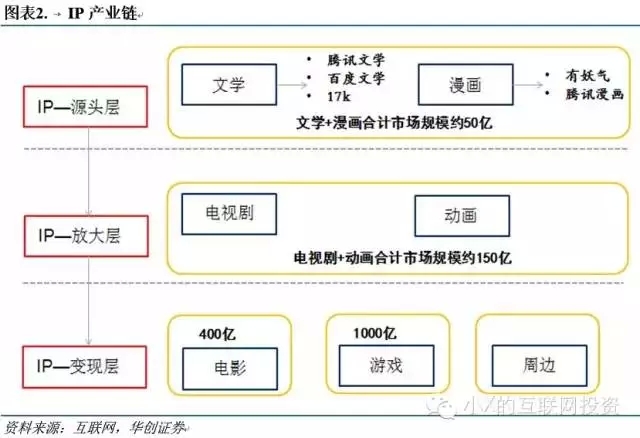

1、IP产业链:漫画诞生IP,动画放大受众

我们将IP产业链分为诞生层、放大层和变现层,其中漫画处于诞生层,可以诞生海量伟大IP,动画处于放大层,可将IP的受众大面积放大。

Ø 诞生层(文学、漫画):低利润、低制作成本、低试错成本。市场较小,合计约50亿,故利润较低。但由于作品数量极为庞大,容易获取最优质的剧情,诞生最伟大的IP。

Ø 放大层(电视剧、动画):中利润、中制作成本、中试错成本。市场中等,约150亿,可以将文学和漫画的IP影响力放大,持续、大面积的影响受众。

Ø 变现层(游戏、电影):高制作成本、高利润,高试错成本。根据预期,2015年电影市场达400亿,游戏市场可达1000亿。游戏和电影,尤其游戏,基本无法诞生和培育IP,但利润丰厚,可以最快最多的将IP的价值变现。

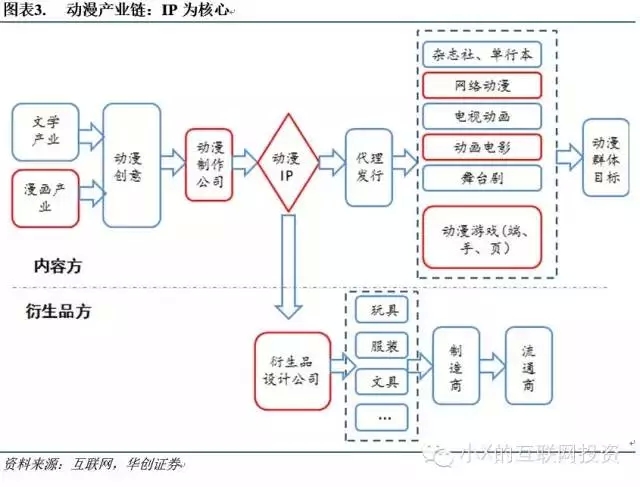

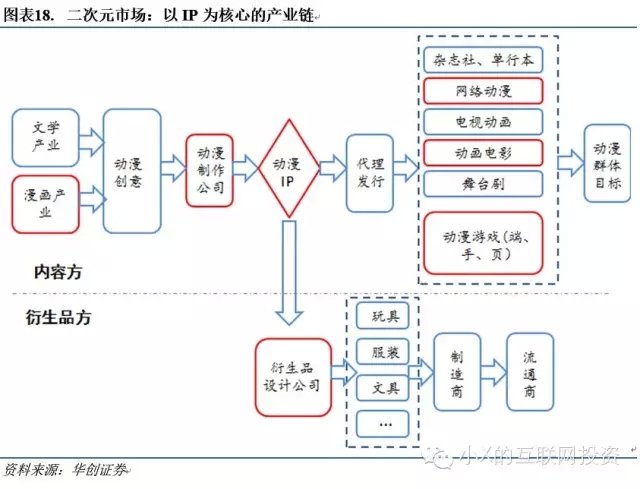

2、动漫产业链:IP为核心的产业链

IP是动漫产业链的核心,整个动漫产业链都围绕动漫IP展开,其主要环节包括漫画制作、动画制作、动漫电影、动漫游戏、衍生品等。

价值分配:

Ø 漫画家与漫画平台:漫画平台负责版权运作,买断模式与后续收入的分成模式均存在。

Ø 游戏IP授权:保证金+分成。

Ø 电影IP授权:买断为主,也有部分分成模式

Ø 衍生品IP授权:买断为主

(二)动漫巨头市值空间:内容之王,享万亿市值空间

动漫产业是内容产业里唯一可能诞生巨头的产业。从海外经验来看,真正从内容行业中走出的千亿美金级别巨头只有迪斯尼一家。这是由动漫产业的特殊属性决定的。

1、动漫产业特殊属性1:虚拟形象胜过真人形象

动漫产业使用虚拟形象,其稳定性远远大于真人形象。我们可以看到,电影、电视剧等行业,由于具有演员这一不稳定的因素,难以出现巨头。

首先,在参演成功的作品之后,演员价格往往会迅速上升。而动漫不存在这一上游环节。

其次,艺人经纪模式,只能对演员的流动性进行缓冲,依旧无法获取演员的长期价值。

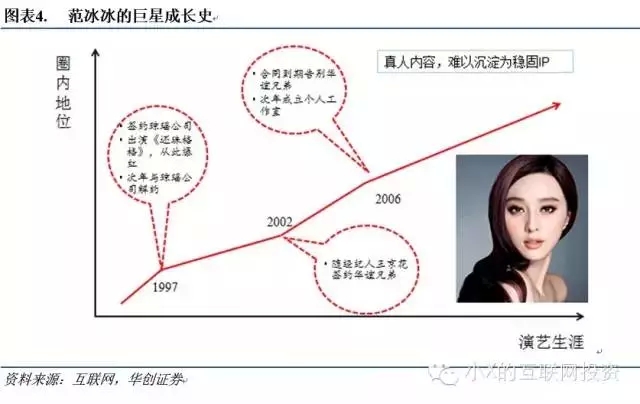

我们选取了天后级巨星范冰冰的成长史,加以说明。

Ø 第一步:1997年,出演《还珠格格》,一炮而红。次年,即与琼瑶解约,独立发展。

Ø 第二步:2000年,签约经纪人王京华,并于2002随王进入华谊兄弟,出演《手机》、《河东狮吼》、《封神榜》等经典影视作品,人气进一步飙升。

Ø 第三步:2006年,合约到期后离开华谊兄弟,2007年成立范冰冰工作室,独立发展。

从范冰冰的成长史中,我们可以看到,艺人经纪只能对演员的流动性进行缓冲,长期而言,无论是琼瑶的公司,或者华谊兄弟,均无法完整获取范冰冰的IP价值。这就是真人内容的局限性,而反观动漫内容,米老鼠、唐老鸭等经典形象,在问世80年后依然为迪斯尼贡献价值。

2、动漫产业特殊属性2:IP在全产业拓展

同样为虚拟形象IP,动漫IP可以在全产业拓展,其拓展性显著强于网络文学IP。

原因1:网络文学内容在IP的游戏化和影视化中往往需要舍弃一个,而动漫内容可以全产业拓展。

通常而言,男频(男性频道,即受众以男性为主的网络文学内容)网络文学IP,容易游戏化,但难以影视化。因为男频作品若影视化,在内容审核有一定障碍,且因特效场景较多,面临成本过高问题。但其中包含的打斗场面,非常适合游戏化。

女频文学作品,容易影视化,但难以游戏化。女频作品,通常是感情故事,易于形成影视,且成本可控。但缺少打斗场面,难以游戏化。

《花千骨》作为女频作品,取得了影视游戏的双双成功,在于其特殊性:1、《花千骨》虽为女频作品,本质为感情故事,却有大量打斗场景;2、《花千骨》的全版权归慈文传媒所有,故在影视作品中增加了较多打斗场面,以配合IP的游戏化。

而动漫内容,从漫画到动画、游戏,都非常顺畅,因为审查标准、成本都比较类似,且多数具有战斗场面。唯一的难点在于,在电影改编的环节,可能会遇到短篇向长篇转化的障碍。

原因2:动漫具有形象,IP可向衍生品延伸

网络文学IP,缺乏形象,在衍生品开发上较为困难。而动漫不存在这样的问题。举例而言,《倚天屠龙记》中的倚天剑和屠龙刀,或者《盗墓笔记》中的蛇眉铜鱼,我们并不知道其形象。但是动漫作品,如《海贼王》中的服饰,《银魂》中的武器,可以很容易的做出衍生品。

综上所述,动漫的IP拓展性强于网络文学,我们也可以看到,知名国漫IP《十万个冷笑话》就进行了全产业链的衍生,包括动画、电影、游戏都非常成功。

3、动漫巨头:万亿市值空间

由于具备前述两大优势,我们可以看到,全球而言,动漫巨头迪斯尼是内容产业中诞生的唯一巨头。而迪斯尼,已经达到万亿人民币的市值。

迪斯尼业务可以划分为两个大块:1、IP驱动的业务,包括动漫影视、主题公园、消费品销售、互动娱乐等。2、非IP驱动的业务,主要是媒体网络。按照2014年财报,迪斯尼IP驱动业务收入占比57%,利润占比44%。以此计算,迪斯尼内容板块业务市值约4000-5000亿人民币。

(三)动漫行业空间:2000亿市场盛宴

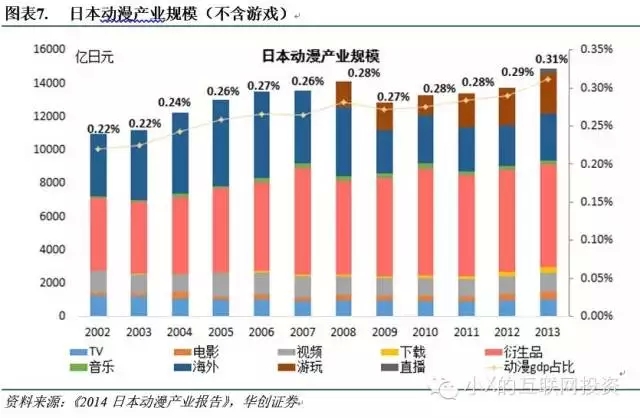

2013年日本动漫产业规模达14913亿日元,占GDP总额0.31%,且统计数据中不包含动漫游戏市场。若中国动漫市场达到同样比例,按照2014年GDP总额计算,市场空间达1968亿,若考虑动漫游戏市场,空间将更加广阔。

三、需求旺盛:1亿受众的盛宴,等待进口替代

根据我们的调研和研究,我国二次元需求非常庞大,泛二次元受众可达1亿,核心二次元受众也有600万。但从供给端来说,目前国漫缺乏高质量内容,受众所消费的内容,以日漫、美漫为主,进口替代空间巨大。

我们将二次元群体分为核心二次元与泛二次元,前者人数约600万,具有较高的付费意愿与消费频次,以消费日漫为主。后者人数约1亿,市场空间更大,以消费美漫为主。

(一)核心与泛二次元受众数量

目前市场并没有二次元用户数的权威统计数字,根据我们对产业和一级市场的多次调研,大致有如下结果。

Ø 核心二次元:受众约600万,我们对核心二次元受众的定义是,首先会观看较多的动漫作品,其次会去观看较多的同人作品(同人,即基于原作剧情的再创作,如我们说《大话西游》是《西游记》的同人作品)。这批受众往往是对动漫最为狂热的群体。

Ø 次核心二次元:受众约3000万,定义为观看较多的动漫作品,但不会看同人作品的受众。

Ø 泛二次元:受众约1亿。定义为一年内观看动漫内容在3次以下、1次以上的人群。

(二)泛二次元与核心二次元:合家欢 VS 宅腐萌

泛二次元与核心二次元具有截然不同的受众画像、内容特点、观看场景,从而也具有不同的市场规模。我们判断,泛二次元群体规模达到1亿,喜爱“合家欢”,市场广阔。而核心二次元受众600万,喜爱“宅腐萌”,ARPU值较高,但市场较前者小。

合家欢(泛二次元):

Ø 内容创作:体现为“平均满足大众群体的多数喜好”,内容中规中矩,老少咸宜。

Ø 观看场景:经常出现父母带子女一同观看的场景。

Ø 典型案例:包括迪斯尼、梦工厂代表的绝大多数美漫,以及宫崎骏为代表的少数日漫。

宅腐萌(核心二次元):

Ø 内容创作:体现为“极致满足小众人群的特殊爱好”,内容想象力极为旺盛。

“宅腐萌”就是核心二次元中典型的内容。“宅腐萌”三个词均为核心二次元圈内黑话,后部分进入了大众流行词汇,但含义有所改变。

宅:来自日语“御宅族”,指代沉迷于ACG(即Animation、Comic、Game,动画、漫画、游戏的总称)中而不可自拔的个人或群体。御宅族以男性为主,所以衍生出“宅男”的说法。

图9中下图为《叛逆的鲁鲁修》中的主人公鲁鲁修,是典型的为“宅男”打造的动漫作品。其男性角色出身为王子,相貌英俊,拥有巨大的超自然力量,可以满足少年男性对自我的极致幻想。

腐:来自日语“腐女子(ふじょし)”,主要指热爱耽美文化的女性受众。耽美文化,即男与男的爱情故事。在“腐女”群体中,通常认为男与女的爱情是有杂质的,而男与男的爱情最为纯净。

而腐文化的一大特点是,往往来自于成功内容的同人文。譬如,在国产内容中,比较著名的有《盗墓笔记》中的瓶邪(张起灵与吴邪)、《全职高手》中的各个主人公,《剑网三》中的莫雨与穆玄英等。而出于对腐文化市场的重视,《盗墓笔记》等作品在创作后期都对腐文化有所迎合。

萌:来自日语“燃え”,本意指读者看到美少女角色时,产生一种热血沸腾的精神状态。和目前大众词汇中以“萌”代指“可爱”不一样,“萌”的本意是指对完美女性形象产生的强烈感情。而动漫中的“萌”系角色,往往具有完美、梦幻的外貌特征,如粉色长发、紫色大眼睛等等。

综上所述,核心二次元群体中,对内容的偏好有所分化,分割成更小的亚文化群体。而内容创作的宗旨也是“极致满足小众群体的所有需求”,在商业价值上,体现为群体数量少,ARPU值高,但论总体市场规模,较“合家欢”类型小。

(三)核心二次元:动漫狂热族群,高消费、高传播、高要求

我们对核心二次元的受众画像进行进一步分析,这个群体的特征大致包括:高消费、高传播、高要求三点。

Ø 高消费:群体消费的ARPU并不算很高。但是这个群体,为二次元消费占生活支出的比例非常高。譬如,在核心二次元群体中,很多人为了买几千元的正版手办,可以吃一个月的泡面。

Ø 高传播:群体在现实中与外界交流较少,社交渠道严重依赖互联网。所以群体的互联网传播力非常强。而且,据我们调研,这个群体的受众,微博的使用率远高于平均水平。

Ø 高要求:由于投入较大,且容易传播,故核心二次元产品,如果品质较好,会随着口碑迅速传播与发展,如品质不够,则会迅速崩溃。如二次元游戏《崩坏学园》利用B站渠道推广,就因为良好的品质,取得了性价比极高的营销结果,在14年初就取得了月流水3000万的成绩。

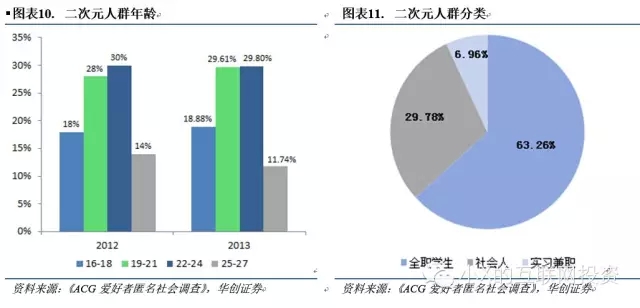

(四)核心二次元:毕业即脱宅

根据调查,核心二次元群体,往往在毕业之后对二次元不再保持同样的热情,进入次核心二次元或泛二次元群体。这被称为“脱宅”现象。而“脱宅”现象造成的消费能力与消费意愿在年龄上的脱节,限制了核心二次元市场的发展。

Ø 核心二次元群体以学生为主

Ø 多年的调查之中,都显示在25-27岁年龄段,核心二次元群体数量呈现断崖式下跌。

(五)进口替代,空间巨大

目前无论是泛二次元受众,还是核心二次元受众,都以消费海外动漫内容为主。未来进口替代空间巨大。

对于泛二次元群体,消费以美漫为主,中国动漫电影票房排行中,Top10中仅2部国漫,1部日漫,其余均为美漫。

对于核心二次元群体,消费以日漫为主。我们可以看到,在核心二次元聚集的社区中,所讨论的内容基本是日漫。

四、供给变革:互联网漫画平台崛起,国漫进军二次元

互联网漫画平台的出现,是国漫供给端的巨大变革。之前,国漫极度依赖政策保护,集中在低幼动漫市场,无法形成具有互联网竞争力的动漫IP。但随着互联网漫画平台的崛起,二次元领域出现大批优质国漫。

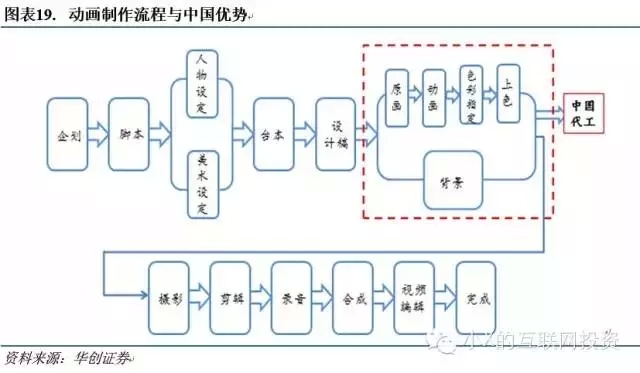

而在供给端,中国动漫产业在长期代工后的状况是,长于技术、弱于剧情。而互联网动漫IP的兴起,将补足国漫创意环节,促使国漫由代工走向原创。

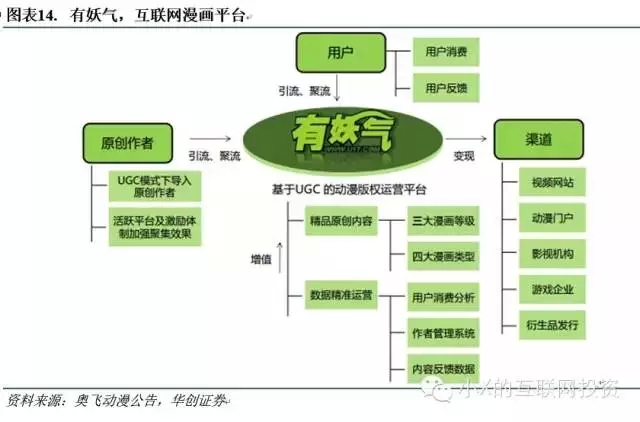

互联网漫画平台,典型如有妖气,漫画家可以选择在有妖气平台上发布自己的作品,对于优秀作品,有妖气会将其挑出,进行商业化运作。如《十万个冷笑话》,就是有妖气平台孵化出的优秀作品。由于有妖气等互联网漫画平台直面日漫、美漫的竞争,故可以孵化出具有互联网竞争力的漫画IP。

(一)动漫产业现状全景:低幼导向、量大质低

1、产业现状全景1:电视端保护政策,国漫占领低幼市场。

2006年,广电总局出台政策,要求自2006年9月1日起,全国各级电视台所有频道在每天17:00——20:00之间,不得播出海外动漫内容。

由于典型的动漫受众,在10岁之前,观看渠道以电视为主,而10岁以后,逐步过渡到以互联网为主。故受益于政策保护,国产动漫在低幼市场形成了绝对强势。而在全年龄段市场所依赖的互联网渠道,国漫市场则相当有限。

2、产业现状全景2:补贴政策,引致量大质低

2006年,出台政策,对登陆电视台的动漫作品,按照分钟数进行补贴。根据技术(二维或三维)、登陆平台(中央或者地方)等的不同,补贴额1000—4000元/分钟不等。

在补贴模式下,造成了大量小型动漫公司特殊的商业模式。即低成本制作动画内容(通常在500元/分钟以下),低价(甚至交纳一定播出费用)给予电视台,通过补贴(1000-4000元/分钟)盈利的商业模式。

(二)互联网动漫:以IP为核心的动漫产业链

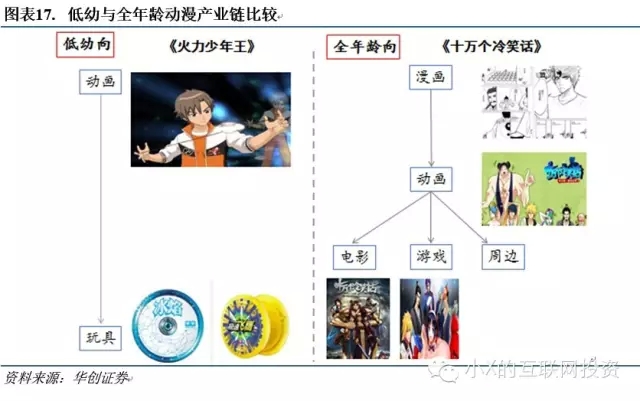

随着互联网漫画平台的兴起,全年龄动漫受众空间被打开。而二次元动漫(即全年龄向动漫)市场的产业链,和低幼市场具有本质区别。

低幼动漫市场:核心竞争力是玩具衍生品销售能力。譬如目前低幼市场龙头企业奥飞动漫,由于玩具衍生品销售能力强大,可以支持高成本、高质量的动漫创作,内容质量远高于“赚补贴”的小型动漫公司,从而牢固把控住电视渠道。

二次元市场:核心竞争力是IP孵化能力与全产业链运作能力。

首先,相较低幼动漫市场,二次元动漫需要增加漫画这一产业环节。由于低幼受众对内容辨识能力较低,全年龄段受众对内容要求极高,故采用原创剧本模式制作的动画风险极高,主要成功作品来自于漫画改编动画。

其次,相较低幼动漫市场,二次元动漫受众年龄较大,具备电影、游戏的消费能力。故二次元动漫的变现,很大程度依靠电影和游戏。

所以我们看到,二次元市场,龙头企业必须具备漫画IP的掌控能力,以及全产业链的运营能力。与低幼市场不同,二次元市场对内容要求极高,整个市场的核心就是动漫IP。

(三)优质IP对接优质制作能力

经历了多年的动漫代工,中国动画制作能力一直很强。但由于缺乏上游优质IP,故国产动漫往往陷入优质画面、低质剧情的困境,无法突破低幼市场。随着互联网漫画平台的出现,我们认为优质IP对接优质制作能力之后,二次元国漫的大时代即将到来。

如果将动漫产业的流程,简单分为剧情、配音、制作三部分。则中国在经历了30年代工,制作能力一直很强,譬如美国的《猫和老鼠》、日本的《千与千寻》等知名动画作品,其制作环节都是在中国完成的。

但中国的弱势,在于剧情和配音。其中剧情部分,可以由互联网漫画平台的兴起加以弥补。今后,从互联网漫画平台筛选IP,通过动画将IP影响力放大,通过游戏和电影进行变现的工业化IP孵化与变现模式,将成为二次元动漫产业的新常态。

五、变现打通:手游、电影爆发带动动漫IP需求

变现的打通,使国漫产业进入正循环。通过手游、电影的IP运营,“优质IP获得良好变现,良好变现促进IP诞生”的良好生态得以持续。

手游和电影行业爆发式增长,带动上游动漫IP价值井喷。而由于手游IP可以多次授权,价值高于电影IP。但由于IP的运营能力,比IP本身更为关键。我们判断,出售IP模式,并不能支持大市值公司,只有IP的全产业链运作公司,才能诞生巨头。

(一)手游市场爆发,动漫IP需求剧增

游戏开发公司急需短时间完成优质IP的构建,动漫IP具有天然的世界观和视觉效果,是最为优质的IP品类。近2年游戏行业热度高涨,尤其移动游戏数量暴涨,导致IP需求暴增

而根据统计,动漫IP是除三国、西游两大免费IP后,使用度最高的IP类型,在手游IP中占比20%。随着日漫IP手游用户被“洗”多次,国漫IP价值会进一步凸显,国漫IP价格也从几年前的数百万涨到《尸兄》的5000万。

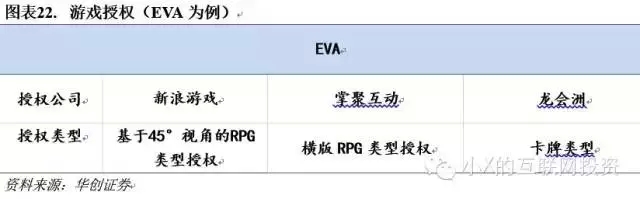

而游戏的多次授权模式,也进一步增加了动漫IP的价值。以日本知名动漫《EVA》为例,其大陆手游改编权同时授予了三家厂商,分别拥有基于45°视角的RPG、横版RPG与卡牌的授权。

(二)《大圣归来》带来国漫电影新局面

2015年7月上映的国漫大电影《大圣归来》,创造了9.5亿的票房(截止8月31日),是国漫票房纪录,而且就国产全年龄段动漫而言,将之前《十万个冷笑话》保持的1.2亿票房纪录翻了近8倍。

我们判断,虽然《大圣归来》的成功具备一定偶然因素。但是作为国漫电影史上里程碑式的作品,《大圣归来》的成功可以撬动政策、资本、产业等多方面的杠杆。

六、竞对衰落:日漫盛极而衰,国漫历史性机遇

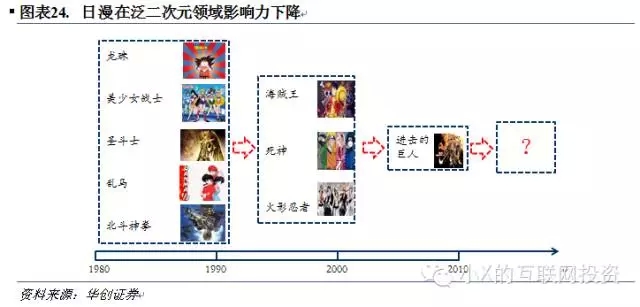

二次元市场,一直被日漫、美漫占据。而最为繁荣的日漫市场,自身遭遇问题,走向衰落。给国漫带来历史性机遇。

而我们也可以看到,日本在85-95年间诞生了《少年JUMP》三大漫《龙珠》、《圣斗士》、《北斗神拳》,以及非《少年JUMP》系的《乱马》、《美少女战士》等,95-05年间诞生了《火影忍者》、《死神》、《海贼王》三大漫,但在05-15年间,真正在泛二次元领域具有巨大影响力的动漫作品只有《进击的巨人》一部。

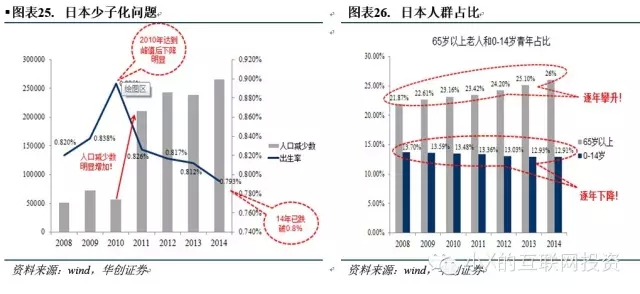

(一)日本遭遇少子化问题,日漫市场前景看淡

日本社会进入少子化局面,日漫市场被各界看淡。

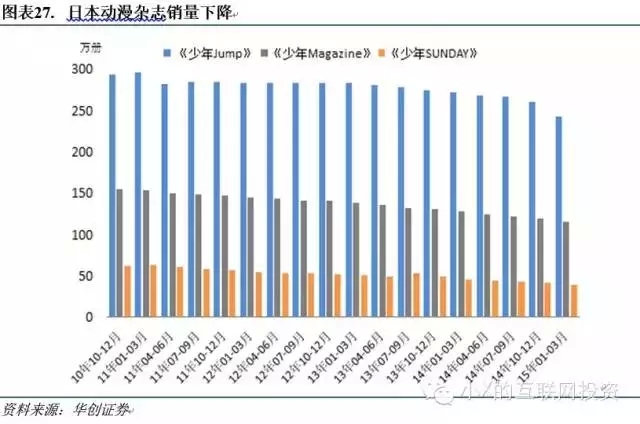

(二)日本杂志社为核心的商业模式被解构

日本动漫产业界,杂志社为核心的商业模式被解构,而新商业模式尚未建立。

在日本,杂志社依然是漫画产业链的核心,但随着移动互联网的兴起,传统模式被解构,《少年Jump》、《少年Magazine》、《少年Sunday》三大日本漫画杂志近年销量持续下降。

互联网缺乏“搭售”模式,盈利性不足,产业失血严重。例如在杂志社模式下,为了观看《银魂》,需要购买整本《少年JUMP》,而在互联网模式下,只需要为《银魂》买单。

七、政策助力:多项政策助推国漫崛起

政策对国漫产业扶持力度加大,并且我们判断,今后政策力度会得到进一步加强。

Ø 政策事件1:中宣部举办《大圣归来》研讨会,强调“要加大扶持力度,完善保障措施,为国产动画电影发展创造良好条件要加大扶持力度,完善保障措施,为国产动画电影发展创造良好条件”。中宣部是副国级单位,在行政级别上高于文化部和广电总局,是有史以来动漫产业最高规格的会议。

Ø 政策事件2:文化部和广电总局打击暴恐动漫、盗版网站。打击暴恐动漫,虽然对海外与国内一视同仁,但实际上,国内动漫内容会进行改编,合格后重新上架,但海外内容不会因此改编。而打击盗版动漫,则进一步封锁了海外日漫的渠道。

八、代际更替:成长的80后,量变到质变

80后,是第一批从小接受动漫文化熏陶的人。只80后大量涌入产业界和消费端时,国漫在二次元领域才拥有量变引起质变的根基。

而我们也看到,目前国漫领域,最为成功的漫画家均为80后。

九、产业链受益环节:漫画平台与新型渠道

在国漫迅速崛起的背景下,我们看好产业链上两个环节:1、漫画平台;2、新型渠道。前者主要看好奥飞动漫与有妖气合作后的效应,后者主要看好AB站等弹幕网站。

(一)漫画平台:批量生产IP,助推国漫崛起

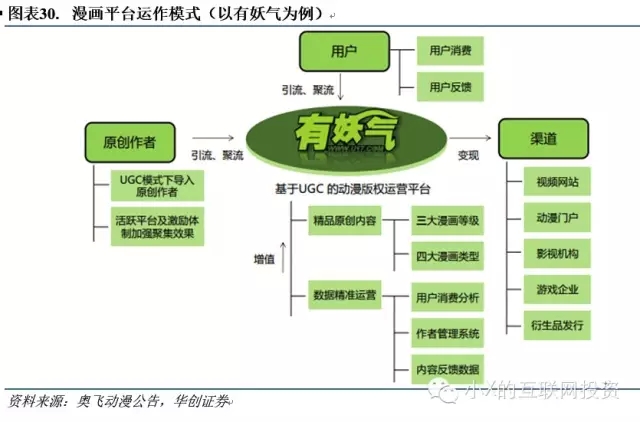

漫画平台,一般是指UGC漫画平台,典型如有妖气、腾讯动漫。漫画平台的主要运作模式是,漫画家发表漫画,平台对漫画进行修改、推荐、商业化运作。

目前,漫画平台并不具备独立的盈利能力,但其批量生产IP的特性,可有效弥补内容公司的项目制属性,助力内容公司向平台化公司跃迁。所以,我们并不看好独立的漫画平台,而是看好具备全产业链运作能力且拥有漫画平台的企业。

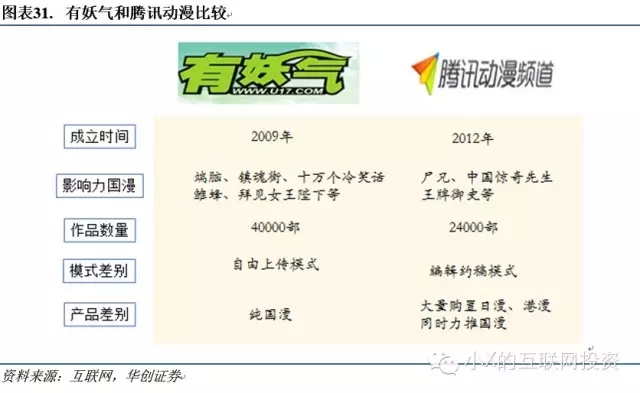

目前,漫画平台的两强是腾讯动漫与有妖气。截止2015年6月30日,有妖气网站累计合作漫画作者达17076位,获得6478部授权作品,累计730万注册用户,平台日活量达53万。

腾讯动漫和有妖气模式略有区别,腾讯动漫采购了大量正版日漫,采取了“正版日漫养国漫”的模式,而有妖气是纯国漫平台。目前,腾讯动漫的流量高于有妖气,但是原创内容的核心粉丝数上,两者没有明显差别。

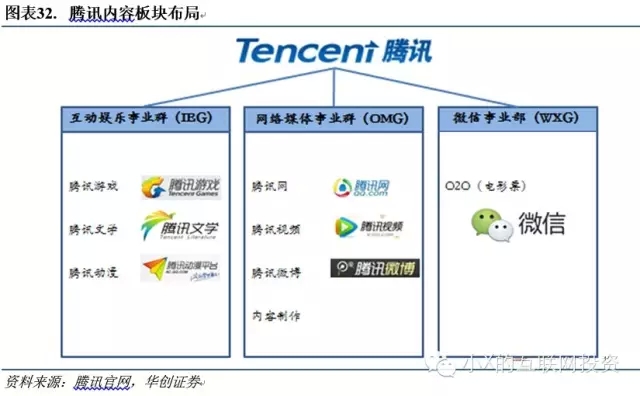

相较于腾讯动漫,我们更加看好有妖气与奥飞动漫的整合。腾讯对内容产业的布局非常广泛,但内容毕竟不是腾讯最核心业务,我们更看好奥飞动漫和有妖气的协同效应,而对腾讯旗下内容板块的整合呈观望态度。

腾讯内容板块布局包括:

Ø IEG(互动娱乐事业群):腾讯文学、腾讯动漫、腾讯游戏。其中腾讯文学即阅文集团,为腾讯控股子公司,腾讯动漫负责漫画与动画业务。

Ø OMG(网络媒体事业群):包括腾讯视频、腾讯门户、腾讯微博等。其中真人内容制作部分,由腾讯视频负责。

Ø WXG(微信事业群):包括微信电影票。

(二)新型渠道:弹幕网站,化渠道为社区

弹幕网站,起源于日本的niconico网站,主要特点是,观看时大量以字幕形式显示的评论同时出现的现象,而这种评论就被成为弹幕。

弹幕网站,主要包括Acfun(A站)和bilibili(B站),均起源于核心二次元群体,但慢慢进入泛二次元领域。AB站的优势在于,通过引入弹幕机制,以高质量的弹幕吸引用户,将渠道社区化,解决了在线视频网站的粘性问题。

而AB站的主要盈利模式,除了通常视频网站的广告费与会员费之外,还有游戏联运、淘宝周边等盈利模式,而由于用户画像十分精准,未来可想象空间也非常巨大。

十、海外动漫产业模式:美漫与日漫模式之辩

动漫产业最为发达的国家为美国和日本,通过研究两者模式和兴衰,我们判断美漫内容及模式,将全面胜过日漫内容及模式,未来美漫将占领二次元产业。

Ø IP孵化:美漫采取集体创作模式,内容偏向于“合家欢”,市场广阔。日漫采取“个人+平台”模式,内容偏向于“宅腐萌”,集中于小众市场。

Ø 产业运作:美漫采取全产业链运作模式,便于发挥各产业协同。日漫采取极致分工模式,产业链过于复杂

Ø 技术路线:美漫采取3D路线,成本较低,而且随摩尔定理会进一步降低;日漫采取2D路线,成本过高,且短期内没有降低趋势。

(一)IP孵化:美国的漫威模式与日本的集英社模式

IP的孵化,主要包括美国的漫威模式,以及日本的集英社模式。漫威模式是公司集体创作的工业化模式,集英社模式是漫画家创作、平台挑选的平台模式。

通过集体创作模式,漫威更容易创作出“合家欢”的内容,面向泛二次元市场,空间广阔。而日漫创作出的多为“宅腐萌”内容,面向核心二次元市场,空间相对小。

1、漫威模式:集体创作的工业化模式

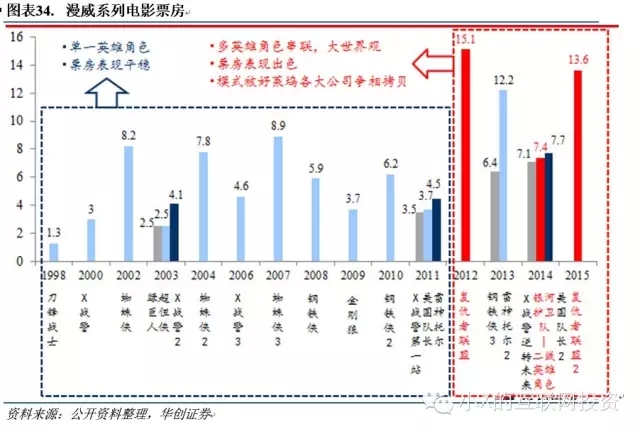

漫威创建于1939年,旗下拥有蜘蛛侠、钢铁侠、美国队长、雷神托尔、绿巨人、金刚狼、超胆侠、恶灵骑士、蚁人等8000多名漫画角色和复仇者联盟、神奇四侠、X战警、银河护卫队等超级英雄团队。2008年底被迪士尼以42.4亿美元收购。

漫威模式的核心在于集体创作,交叉推广,通过这种模式构建出大量“合家欢”的优质内容。

Ø IP归公司所有,不归漫画家个人。如漫画家不愿再画,公司可以另外找人继续画。

Ø 先有设定,后有剧情。首先搭好角色形象,再进行剧情创作。

Ø 集体创作,集体审核。多位编辑共同基于设定创作,内容审核委员会统一审核。审核主要针对商业化成分,如为增加黑人受众的好感度,加入黑珍珠角色。

Ø IP之间交叉推广。漫威构建完整世界观,不是单独作品,复仇者联盟系列和银河护卫队(二线英雄)让漫威的超级英雄IP库充分发挥。每部漫威超级英雄电影作品,都有一些桥段,为其它作品进行宣传和预热。如《绿巨人2》结尾,钢铁侠角色的出现,即为《钢铁侠2》和《复仇者联盟》预热。

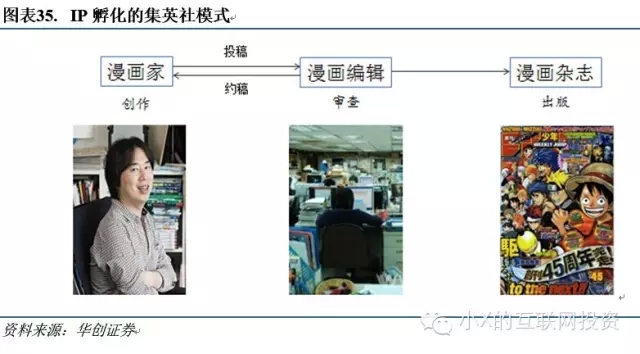

2、集英社模式:汇聚创意的平台模式

株式会社集英社,是日本最大的出版社之一,旗下拥有《少年jump》周刊漫画,产生了《火影忍者》、《死神》、《海贼王》等著名漫画。

集英社模式即传统的杂志社模式,由漫画家投稿(或杂志社进行约稿),杂志社刊登优秀作品,并进行商业化运作。通过对个人创意的汇聚,集英社平台诞生了大量优质漫画内容。因为个人漫画家往往希望在细分领域竞争,故日漫逐渐走向细分、小众的“宅腐萌”路线。

(二)IP运作:美国的全产业运作和日本的极致分工模式

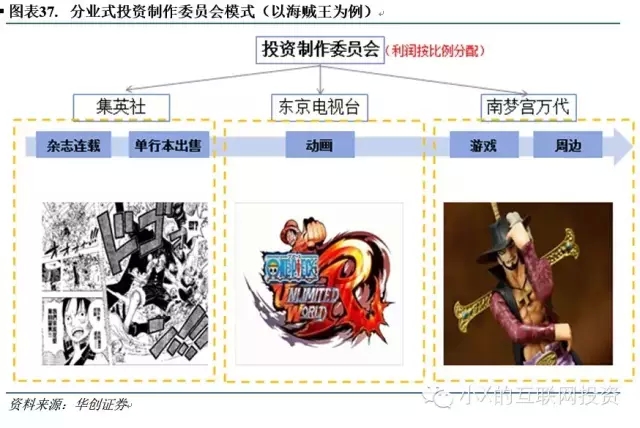

绝大多数内容产业,往往会经历“聚集”—“专业化”—“并购整合”三个阶段。美国动漫产业龙头企业迪斯尼,通过收购兼并,拥有全产业运作能力。而日本动漫行业,受制于并购文化的缺失,产业处于极致分工阶段。

IP的各环节协同运作非常重要,对发挥IP价值极为重要。譬如电影和游戏,如果在同期上线,电影热度可以有效带动游戏热度。如果没有产业链的协同,则很难完成。我们判断,长期来看,全产业链协同的美漫模式,将胜过极致分工的日漫模式。

美国模式:迪斯尼公司通过收购整合,获取全产业链运营能力。

日本模式:各环节极致分工,由不同巨头公司负责。如漫画巨头集英社、动画巨头东京电视台、以及周边巨头南梦宫万代。各环节通过投资制作委员会进行风险分担与协调。

(三)技术路线:美国的3D路线与日本的2D路线

美漫采取3D路线,大部分可以通过电脑建模完成,成本较低,且随着摩尔定理有进一步下降的趋势。而日漫采取2D路线,主要依靠手绘,成本较高,且短期没有技术替代解决方案。我们判断,随着技术的进步,美漫成本将进一步压缩,获得比日漫更广阔的成长空间。

而日漫,无法采取3D路线。是因为美漫类似西洋油画,是“写实”的创作风格,与真人形象接近,易于3D化。而日漫类似中国国画,是“写意”的创作风格,与真人形象差距巨大,难以通过3D建模进行模拟。

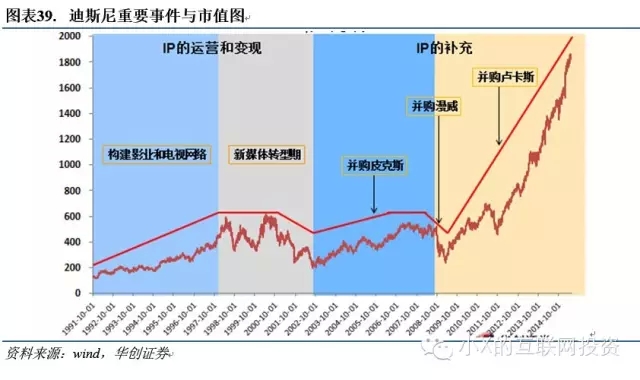

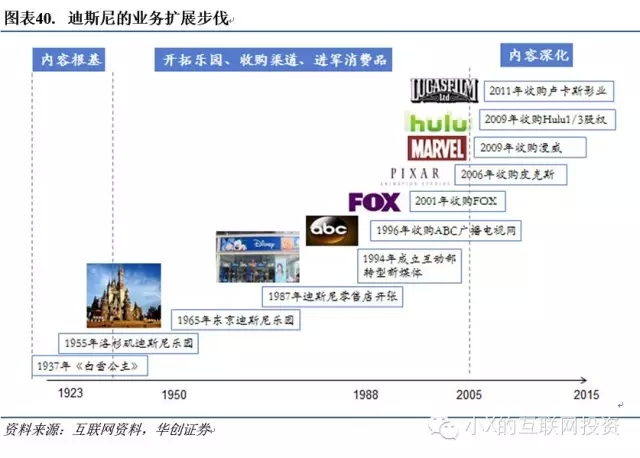

十一、迪斯尼路径:先全产业链运营,后IP收购

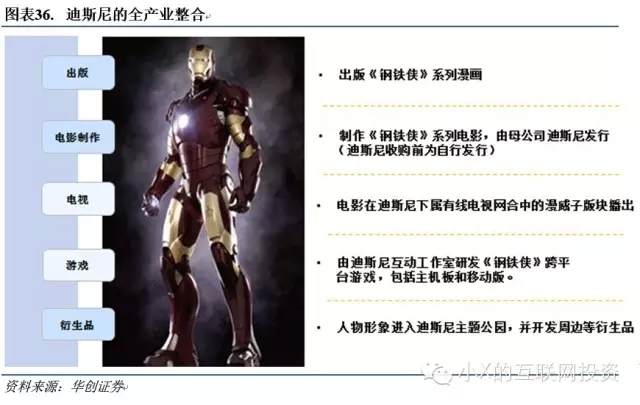

迪斯尼是全球第一大内容巨头,具有近2000亿美金的市值。迪斯尼的产业路径是,首先在有限IP基础上,发展全产业链运营,然后进行IP收购。

(一)迪斯尼路径第1步:全产业链运作

迪斯尼早期仅有米老鼠、白雪公主等少数针对儿童与女性的低幼IP。但通过资本手段,打造全产业链运营,完善乐园、媒体渠道、消费品等多种变现手段。

(二)迪斯尼路径第2步:IP收购与受众扩充

Ø 2000年前:迪斯尼的IP形象以儿童和女性两类经典形象为主,同样是低幼向。

Ø 2000年后:迪士尼在06 年、09 年、12 年分别收购皮克斯(Pixar)、漫威(Marvel)、卢卡斯影业(Lucas Film),迪士尼由此构建了全年龄IP矩阵,尤其漫威为迪斯尼提供了大世界观,助其发力动漫改编的真人电影。

十二、奥飞收购有妖气:“迪斯尼+集英社”的伟大结合

奥飞具备全产业链开发能力,但缺乏上游二次元IP。有妖气具备二次元IP的连续孵化能力,缺乏IP的全产业链运作能力。我们认为,两者的合作,会产生“迪斯尼+集英社”的效应,有妖气连续提供优质IP,奥飞进行IP运作变现。我们认为,此次收购会复制迪斯尼2008年底收购漫威后的巨大协同效应。

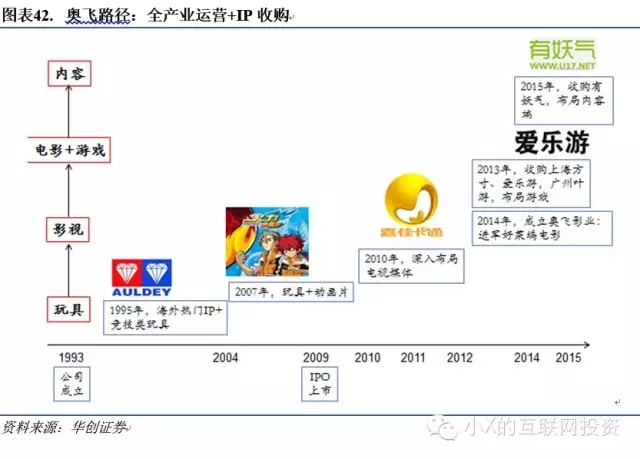

(一)奥飞动漫:中国迪斯尼的产业路径

奥飞动漫先期打造了全产业链运营能力,先后进军玩具、媒体、游戏、电影等IP运营下游行业,但IP集中在低幼领域。后向上收购IP平台有妖气,打开全年龄段受众空间,有望成为中国迪斯尼。

(二)奥飞收购有妖气方案:

1、总体事项:以9.04亿收购四月星空(有妖气)100%股权。

2、交易方案:以发行股份方式支付3.28亿,共发行1262万股,发行价格不低于25.97元/股,其余5.76亿以现金方式支付。

3、任职期限:1)创始团队周靖淇、董志凌、于相华、聚铭骋志的其他2名合伙人张志、李兵承诺自交割日起,仍需至少在四月星空(有妖气)任职一年;2)周靖淇在离职后三年内可以继续担任公司的董事会董事职务。3)创始团队周靖淇、董志凌、于相华、聚铭骋志的其他2名合伙人张志、李兵一年内竞业禁止。

4、有妖气主要财务状况:2015年1-6月营收3299万,净利润20万;2014年营收4446万,净亏损1567万。

5、有妖气核心经营数据:截至2015年6月30日,网站累计合作漫画作者17076位,获得6478部授权作品,累计逾730万注册用户,平台日活量53万。

(华创证券)