下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

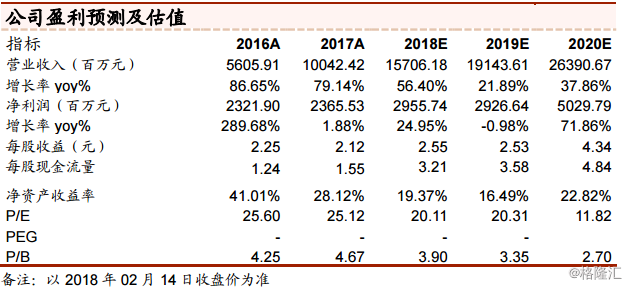

出栏量兑现高增长,成本控制平稳。公司全年共销售生猪 723.74 万头,同比增加 132.4%,其中商品猪 524.32 万头,仔猪 193.82 万头,种猪 5.6 万头,实现头均盈利约 327 元。公司全年的商品猪销售均价约 14.50 元/公斤,按 110公斤测算,完全成本约 11.5 元/公斤,处于行业领先水平,在出栏量大幅增长的情况下,整体成本保持平稳。

产能预计继续保持高增长,自繁自养模式龙头地位凸显。从几个重要的资产项目看公司的持续成长性,生产性生物资产相比 2017 年年底增长 42.58%,我们预计目前母猪存栏量达到 60 万头左右,基本可以支撑今年的出栏目标,固定资产和在建工程分别较去年年底增长 63.03%和 76.06%,同时无形资产(土地使用权)同比增长 52.24%,与生产性生物资产的增长幅度基本匹配。另外,预付工程款大幅提高,今年仍是公司持续扩张建设的一年。2017 年公司新成立养殖板块全资子公司 41 个,目前养殖全资子公司已经达到 80 个,分布在十三个省区。公司今年的出栏量预期在 1100~1300 万头,我们判断约在1200~1250 万头,同比增长 70%左右,2019-20 年公司出栏量有望达到 2000万头阶段目标,在自繁自养模式中的龙头地位难以撼动。

我们继续看好公司未来的发展势头,公司成本优势坚实、融资能力出众、内部管理和文化皆表现出色。预计 2018-20 年出栏量分别为 1200/1600/2000 万头,按 2018 年生猪售价 13.8-14.0 元/公斤测算,预计今年可实现盈利约 30-31 亿元,目前估值 18X,维持“买入”评级。

风险提示:猪价大幅下跌;项目工程建设进度和产能释放速度不及预期;大规模疫病灾害等。