下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:第一上海

评级:买入(维持)

目标价: 395.10 美元

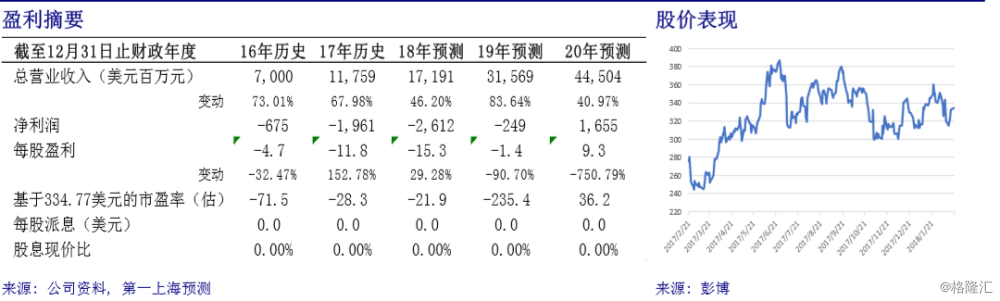

2017年第四季度电动车交付量增长35%:2017年第四季度,公司营业收入达到32.88亿美元,同比增长44%。Model3仍然处于产能瓶颈期,汽车业务的毛利率为18.9%。公司持续经营亏损7.71亿美元,去年同期亏损为2.19亿美元。

2017年全年汽车业务营收同比增长52%:公司营收达到117.568亿美元,同比增长68%。公司资本开支高达34.1亿美元,Model3相关的投入占比高达50%以上。

优化ModelS/X生产线,提升毛利润水平:2017年全年交付量达到103,181台,较2016年的76,230台增长35%。ModelS/X生产线保持稳定,2018年交付目标维持在10万台。

Model3产能逐步释放,有望2019年一季度达成目标:Grohmann的自动化系统有助于提升Model3产能。2018年,来自Model3的收入将缓解公司现金流困境,甚至实现单季度运营盈利。

打造更密集的充电服务网络,满足日益增长的客户需求:公司在上海、洛杉矶与旧金山之间、洛杉矶和拉斯维加斯之间建设大型超级充电站,可同时容纳40台电动车。移动服务车队的数量在该季度提升至230台。

马斯克长期执掌特斯拉能源业务有望异军突起:新一套十年绩效方案:马斯克需要在未来十年内将特斯拉打造成一家6500亿美元市值的巨头。公司指引2018年能源存储产品将会迎来高增长,部署产品容量预计将是2017年的3倍。

上调目标价至395.10美元,维持买入评级:我们用自由现金流折现对特斯拉进行估值,得出特斯拉的内在价值为395.10美元,比当前股价高出18.54%。维持买入评级。