下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今天A股港股市场最耀眼的板块毫无疑问是白酒企业,大哥茅台在三季度让人跪下的业绩刺激下,轻松飘过但斌愿意赌1个亿的600大关。现在的茅台,市值早早过了7000亿,超越帝亚吉欧,甩掉中国平安、中国人寿、中国石化、招商银行,在大A位列第五。

其他白酒股票,五粮液与洋河也手拉手创出了历史新高,泸州老窖、山西汾酒等也丝毫不示弱。

港股的投资者们,能走沪股通深股通的,自然能享受这喝酒行情,但是一众资金不上门槛的,就只能干瞪眼。

其实港股是有一只并且是唯一一只与白酒相关的股票,横了很久,最近股价也突然飞起,蹭蹭几天股价就翻倍了。

这只票叫银基集团(886.HK)。

公司介绍

说银基集团是白酒概念股,是因为它做的是白酒分销商的生意,并且是与国内最知名的白酒企业有业务关系。

银基最早与五粮液建立了合作关系,1997年就开始在国际市场经销五粮液酒系列,2006年开始将经销五粮液酒系列业务扩展至中国市场。并且自2000年以来,公司一直是五粮液系列酒的最大分销商。

2009年3月公司取得了泸州老窖的国窖1573系列43度白酒在中国的独家经销权,2010年9月取得鸭溪窖白酒系列38度及52度产品的经销权,11年5月把山西杏花村汾酒55度40年青花汾酒和55度经典国藏汾酒的全球独家总经销权收入囊中。

2015年公司的白酒产品线进一步丰富,公司取得了53度飞天茅台(400及1300毫升瓶装)、43度飞天茅台(400及1300毫升瓶装)、53度茅台王子酒(1500及3000毫升瓶装)及53度茅台迎宾酒(1500及3000毫升瓶装)等八款产品的十年独家经销权。

目前公司在中国拥有经销权的白酒如下。

除了白酒,公司也早早地盯上了国内快速发展的葡萄酒市场。2009年成立了洋酒事业部,正式进入国内高档葡萄酒市场,从09年第四季度起开始引入海外优质品牌葡萄酒至中国市场。

然而,国内葡萄酒市场虽然是块香饽饽,成长迅速,但葡萄酒文化在国内消费者群体里并不盛行,品牌辨认度是非常低的。市场虽然纷纷攘攘,热闹非凡,但并不像白酒领域,拥有强势的品牌主导。这对于做分销生意并不是个好消息,因此公司虽然做了多年,这块始终没有成为一大增长点。

除了白酒与葡萄酒,公司也在海外销售中国制造的多款品牌香烟,包括君皇及红塔山系列。

香烟这块业务同样占比非常小,所以公司绝大部分业务贡献还是白酒。

白酒这个领域里,银基经过近二十年的努力,在国内及海外都建立了完善的经销网络和优质的渠道管理。

悲催历史

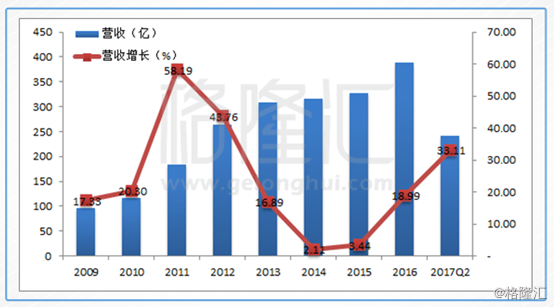

银基集团2009年4月在香港主板上市,上市的前三年,借着中国白酒市场的快速发展扶摇直上,业绩增长非常迅速,给投资者带来了非常丰厚的收益。

所谓“成也萧何,败也萧何”,做白酒分销的,就是跟着白酒行情走,可以上天,也可以入地。

09年到11年这波,在政务消费的推动下,白酒市场走得飞起。而从2012年起,中央政府大力反腐,限制三公消费,白酒消费堕入低谷。

以带头大哥茅台为例,12年反腐虽然已经有苗头了,但经销商还没发觉凛冬将至,所以茅台销售数据还不错,但13年到15年增长完全掉下来了。

像茅台还好,多少还有些增长,二线白酒商13年、14年基本上是下滑的。白酒行业15年企稳,真正复苏要到16年。

行业如此,夹在中间的分销商过得有多苦就知道了。由于此前白酒涨价不断,经销商拿了那么多货囤起来,现在是存货砸在了自己手上,做生意的,没有比这更悲催的事了。

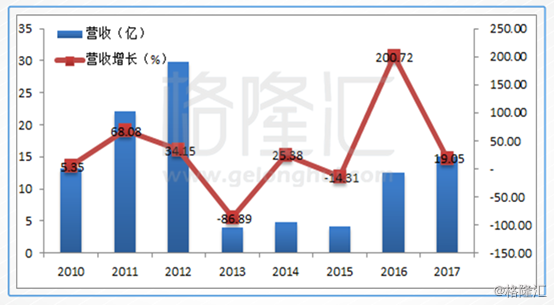

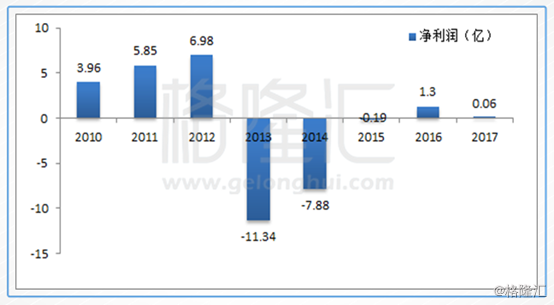

以银基为例,2013财年营收直接掉了近90%。另外,整个行业都苦逼,应收账款能不能收回就成问题了。2013财年公司减值了6.69亿港元,2014财年公司又减值了2.34亿港元。(注:银基财年是截止至3月31日)

13财年到15财年三年连续亏损,上市前三年大笔的现金分红也就没了。

15年在白酒行业企稳的背景了,公司的销售终于走出了低位沉闷徘徊的局面,16年财年实现了200%的爆发式增长。净利润也三年来首次扭亏。

按道理来说,16年国内白酒全面复苏,公司业绩应该是一片大好。然而,17财年虽然营收增长不错,但净利润却掉了95%,完全跟白酒行业不在一个节奏上踏步。

这又是怎么回事?

新销售模式

这源于公司销售模式的调整。

长期以来,白酒行业的销售模式是通过层层分销将产品流转到终端网点。层层分销并没有什么问题,电子商务盛行下,许多人不免要踩中间分销商一脚,但其实它曾经是最有效率将产品推到消费者面前的销售模式。

![]()

只是时代已变,层层分销模式中间环节太多,在更高效的电子商务面前,效率慢之类的问题就出现了。所以,如果银基不去改变,这个行业自然会生出个东西来改变取代它。

银基显然是意识到了这一危机,因此公司2016年5月29日启动变革,推出“品汇壹号·云合伙”平台。

要指出的是,这并不是一个B2C平台,而是一个B2B平台。可能有些人不解,为什么公司不直接做2C平台。个人的观点,公司做2B而不做2C,无疑是相当明智且有眼光的。

做2C吧,且不说公司能不能干过京东阿里,就是现在的线上获客流量成本都是不可承受之重。而就个体消费者的购买量来说,茅台还好,其他一些白酒的订单货值并不高,物流成本也是一大支出。

所以,如果公司做的是2C,简直是在最糟糕的时候(线上获客成本高企)进行了跨界(做终端零售),那几乎不用看了。

那为什么做2B平台有戏?简单地说,做2B就是在自己的原有领域里(即分销还是分销)进行了效率大幅提升。

银基通过在自己与终端网点之间搭建了一个B2B平台,砍掉了中间的层层分销环节。在这个新的销售体系里,有三大主要角色,即银基集团、B端会员以及城市合伙人。

银基集团向B端会员提供平台和独家产品,B端会员可以通过银基的线上平台下订单,再由城市合伙人负责仓储和物流。城市合伙人是原来地方上的分销商,对各个城市的市场特色和资源分配比较了解,能有效的研究及分析消费者的需求。目前这个平台已经覆盖了260多个主要城市。

B端会员目前主要是烟酒店,经过一年多发展,目前银基已经积累了14万左右的烟酒店销售网点,未来还可能拓展至商超,餐馆等终端。

在这个新模式里,由于砍掉了许多中间流通环节,节省了流通成本,公司能以更低的价格销售白酒,给了消费者很大实惠。并且,这个模式里,公司更贴近终端市场,这也便于存货上的管理,降低存货砸在自己手里的风险。

或许有人问,这个模式如何面对白酒厂商直接通过电子商务平台如京东阿里销售呢?要指出的是,酒类的运输成本不低,决定了线上覆盖面是有限的,这也决定了线上不可能完全取代线下。线上与线下融合的新零售才是未来,而银基通过这一平台把互联网和传统行业结合起来,也是符合行业特点的新零售变革。

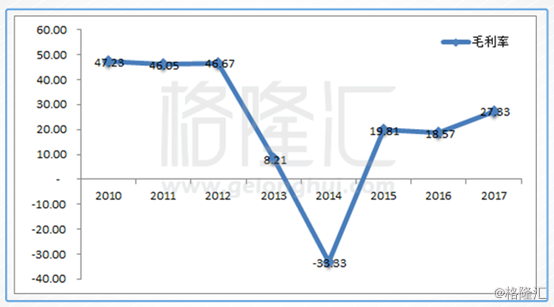

这一模式于去年5月推出,初期获取终端会员需要大笔的营销费用支出,让原来的地方经销商成为城市合伙人同样需要初期投入,这导致16年的销售费用大增,占营收的比例由15年的14.37%上升到19.67%。

但是,要注意到的一个好现象是,这一新模式对原来销售体系是一冲击,但是在这种情况下,公司16年营收实现了近20%的增长,并且毛利率大幅提升至27%。这表明公司新模式推动的还不错,没有引起大震荡。

而随着后期不再有如此高的费用后,利润就释放出来了。

结语

时代一直在变化,曾经有效率的就变得没效率,如果跟不上变化,早晚要被替代。银基无疑是意识到了这一危机,2016年开启大变革,将互联网与传统白酒分销行业联系起来,砍掉中间环节,提升效率,这是符合白酒分销行业的新零售趋势。

当然,由于前期巨大的支出,反映到财报上就是费用的大幅上涨,挤掉了公司16年的利润。但是,公司17财年营收实现了19%的增长,毛利率大幅提升,这说明公司新模式调整的不错,没有引起震荡。从反馈来看,公司的这一模式也得到了各大白酒企业的支持,后续合作不会有问题。

16年是调整的第一年,产生了大量费用,而后期就不会再有这一费用,这样利润就可能释放出来了。当然,保守点可以等到2018年财年中报出来(截至至2017年9月30日前六个月业绩)。