下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

崩溃的BDI:航运、贸易和汇率的关联

作者:陈光磊

报告摘要:

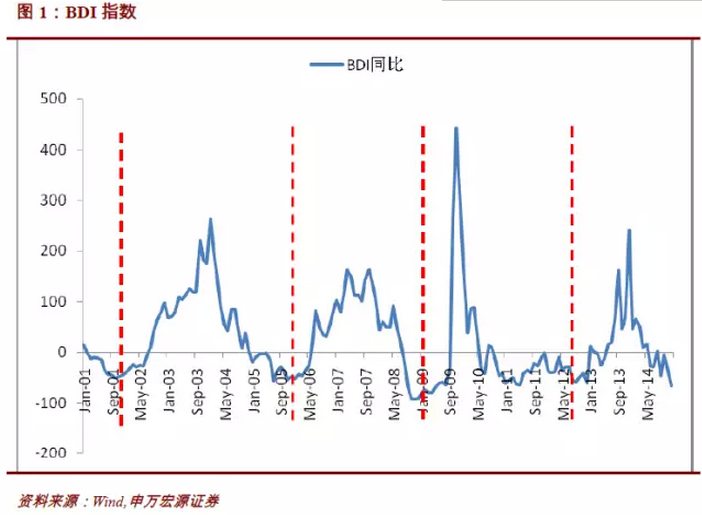

自2001年我国入世后,BDI指数的经历了四个周期,第一个周期持续5年,由2001年中开始,在2003年底达到高点,2006年初回落到低点;第二个周期持续4年,于2007年中达到高点,于2008年底结束;第三个周期持续3年,于2009年底达到高点,于2012年底结束;第四个周期于2013年底达到高点,现在正处于下行通道,BDI指数几乎触底。

BDI指数是我国实际有效汇率的前瞻指标,这主要是因为BDI指数是进出口的前瞻指标,而进出口又与人民币实际有效汇率有很强的负相关性。我们通过脉冲响应模型和方差分解模型发现,BDI指数和进出口可以用来预测人民币实际有效汇率的变动趋势,但不能用来预测人民币实际有效汇率的短期波动。BDI指数变动对人民币实际有效汇率的影响在第6个月达到最大。

人民币实际有效汇率在未来3个月内有升值预期。这主要是因为欧洲经济依然萎靡,尽管欧洲央行祭出QE,仍然有很强的通货紧缩预期,因此,我们认为,BDI指数在2015年的上半年不会反弹上升。而人民币实际有效汇率与BDI指数有很强的负相关性,因此人民币实际有效汇率在未来3个月内有升值预期。有一点值得注意,实际有效汇率的升值预期并不意味着即期汇率的升值预期。汇率的短期波动有很多的影响因素,如宏观政策的变化,投资者的预期等。

正文:

一、BDI指数

(一)什么是BDI指数?

BDI指数(波罗的海干散货运价指数),是由波罗的海航运交易所发布的衡量国际干散货海运价格的权威指数。货物航运主要分为干散货、积装箱、液体货三大类,干散货运输的主要是初级产品,如矿产品、粮食、水泥、木材等。积装箱运输的主要是制成品,如汽车、机械设备和纺织品等。液体货运输的主要有原油、液化燃气、液态化学品等。

BDI指数是一个综合指数,它是由BCI指数、BPI指数和BSI指数按各占1/3权重合成的航运价格指数。这三个指数分别反映不同级别的干散货船的运价,其中:BCI指数,即波罗的海海师型指数,它对应的航运船只吨位最大,在8万吨以上,这类船称为海呻型船,适合远洋航行,运输的商品大多为磷矿石、铁矿石和焦炭等。BPI指数,即波罗的海巴拿马指数,它对应的航运船只吨位在5-8万吨,运输的商品大多为谷物、民生物资等。BSI指数,即波罗的海轻便型指数,它对应的航运船只吨位最小,在5万吨以下,运输的商品大多为水泥、木料和化肥等。

BDI指数综合了国际上十几条主要航线的每日报价,它是反映国际干散货运输市场走势的晴雨表,更是反映全球贸易情况的领先指标。由于干散货运输体现的大多为初级产品的需求,因此BDI指数也是经济的领先指标。

波罗的海航交所是世界第一个也是历史最悠久的航运市场。1744年诞生于美国弗吉尼亚波罗的海咖啡屋,所以人们以它的发源地相称。目前是设在英国伦敦的世界著名的航运交易所,全球近50个国家的近700家公司都是波罗的海航交所的会员,其中不乏马士基和中海运等世界巨头。因此由它公布的商品航运价格指数BDI,便成了国际航运费用的风向标,几乎所有与国际贸易有关的公司、战略技资者和大宗商品交易商都会密切关注它的走向。

(二)BDI指数的周期性波动

自2001年我国入世后,BDI指数的变动经历了四个周期,由图1可知,第一个周期持续5年,由2001年中开始,在2003年底达到高点,2006年初回落到低点;第二个周期持续4年,于2007年中达到高点,于2008年底结束;低三个周期持续3年,于2009年底达到高点,于2012年底结束;第四个周期于2013年底达到高点,现在正处于下行通道,BDI指数几乎触底。

二、BDI指数是人民币实际有效汇率的前瞻指标

BDI指数是我国实际有效汇率的前瞻指标,这主要是因为BDI指数是进出口的前瞻指标,而进出口又与人民币实际有效汇率有很强的负相关性。

(一)BDI指数与进出口

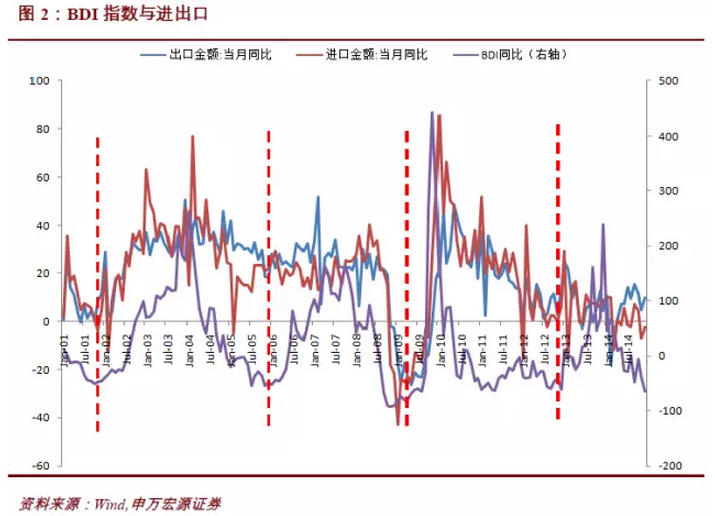

由图2可知,BDI指数与我国进口、出口有很强的正相关性。

利用BDI指数当月同比变动(BDI)、出口当月同比变动(EXPORT)、进口当月同比变动(IMPORT)、人民币实际有效汇率当月同比变动(EXCHANGERATE)建立VAR模型,滞后期为3期。具体的单位根检验、协整检验以及滞后期的确定见附录。

将BDI变动与进出口变动进行格兰杰因果关系检验。Granger因果检验的原假设是:变量x不是变量y变动的Granger原因,备择假设是:变量x是变量y变动的Granger原因。如表1所示,结论显示,BDI是EXPORT和IMPORT变动的GRANGER原因,而EXPORT和IMPORT不是BDI变动的GRANGER原因。

由此可见,BDI变动是我国进出口变动的前瞻指标,它们之间有很强的正相关性。

(二)进出口与人民币实际有效汇率

汇率的决定有很多影响因素,如利率、国际收支等。进出口一方面通过影响国际收支影响汇率,一方面汇率通过影响商品价格影响进出口。

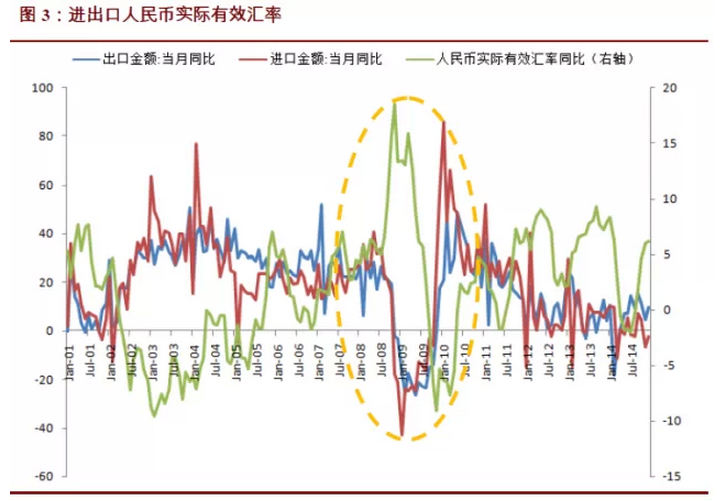

如图3所示,自中国2001年入世以来,进出口与人民币实际有效汇率显示出了很强的负相关性。

将进出口与人民币实际有效汇率进行格兰杰因果关系检验。由表2可知,EXPORT和EXCHANGERATE互为GRANGER原因,IMPORT和EXCHANGERATE互为GRANGER原因。

由此可见,进出口变动和汇率变动互相影响,它们之间有很强的负相关性。

三、人民币实际有效汇率的预测

我们通过脉冲响应模型和方差分解模型发现,BDI指数和进出口可以用来预测人民币实际有效汇率的变动趋势,但不能用来预测人民币实际有效汇率的短期波动。

(一)BDI指数、进出口对人民币实际有效汇率变动趋势的影响

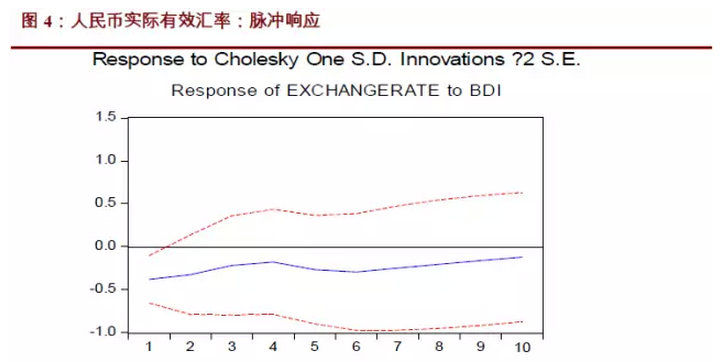

我们采用脉冲响应模型来研究BDI指数、进出口对人民币实际有效汇率的动态影响。所谓脉冲响应,即研究BDI指数、进口、出口当期变动一单位,会引发人民币实际有效汇率在未来若干期的何种变化。

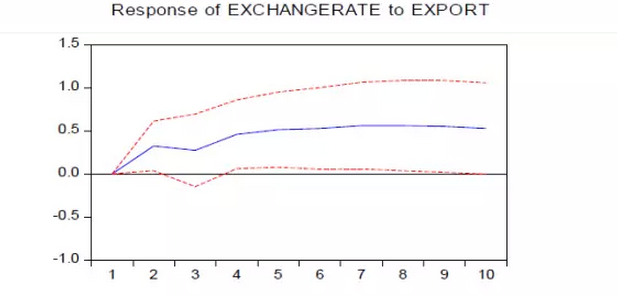

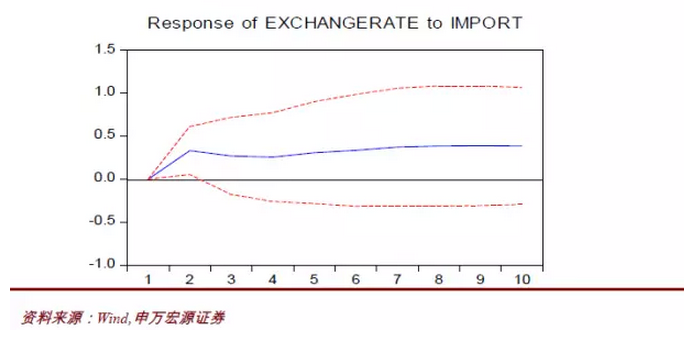

由图4可知,BDI指数变动一单位,会引发人民币实际有效汇率的负向变动,这种变动在前3个月随着时间的增加逐渐减小,然后在第4个月后重新上升,在第6个月达到峰值;进口与出口对汇率的影响都是在第二个月达到一个小峰值,后下降再上升,对比可知,出口对汇率的影响比进口对汇率的影响更大。

因为BDI与汇率有负向关系,且BDI的变化先于汇率变化,因此我们可以通过BDI的变动来预测未来数个月内人民币实际有效汇率的变动。

(二)BDI指数、进出口对人民币实际有效汇率波动的影响

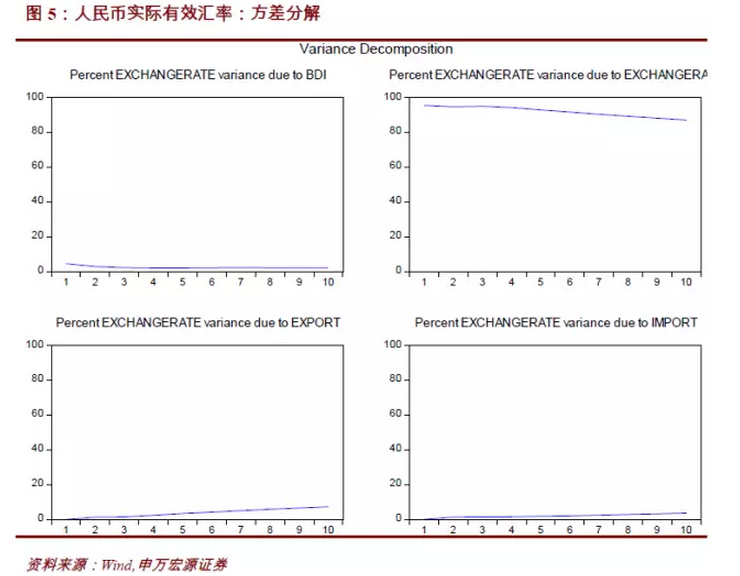

我们采用方差分解模型来研究BDI指数、进出口对人民币实际有效汇率波动情况的影响。所谓方差分解,即研究汇率的波动(方差)有多少是由BDI、进口、出口以及自身变动贡献的。

由图5可知,BDI指数、进口、出口对汇率波动的贡献度很低,汇率波动主要是由自身变动导致的。

因此,可以用BDI指数、进口、出口来预测汇率在3个月以内的长期变动趋势,而不能用它们来预测汇率的短期波动。

汇率的短期波动有很多的影响因素,如宏观政策的变化,投资者的预期等。

(三)未来3个月的人民币实际有效汇率

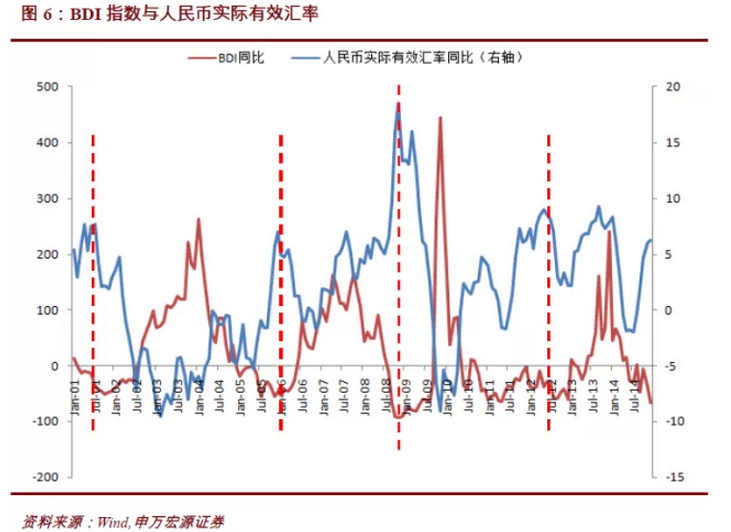

如图6所示,人民币实际有效汇率与BDI指数有很强的负相关性,由前文可知,这主要是因为BDI指数是进出口的前瞻指标,而进出口与汇率互相影响。自2001年以来,BDI指数经历了4个上下波动周期,目前,正处于第4个周期的下行周期。由于欧洲经济依然萎靡,尽管欧洲央行祭出QE,仍然有很强的通货紧缩预期,因此,我们认为,BDI指数在2015年的上半年不会反弹上升,人民币实际有效汇率在未来3个月内有升值预期。

附录:单位根检验与VAR模型的滞后期确定

由图7可知,VAR模型的6个单位根的倒数都在单位圆内,也就是说,BDI指数、进出口、人民币实际有效汇率的变动都是平稳的。

由表3可知,VAR模型的最优滞后期为2期或3期,在本文中,我们建立的是3期VAR模型。

来源:宏源宏观