下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

荷兰在17世纪成立了人类第一个以金融交易为主的证券交易所。自这个交易所成立,人类整整有400年的证券交易历史了。

但是纵观今日,整整400年的时间,人类都没学会一个简单的道理:“只有在合适的股价下,一个好的公司才能转换为一个好的投资。只要股价合适,一个烂的公司也能变成一个好的投资”。

怪不得帕斯卡会认为:“人类的头脑是宇宙的光荣,也是宇宙的耻辱。”

最近一年什么投资策略最火?在A股,这个策略是漂亮50。在美股,这个策略是科技股(FANG)。

然而很巧的是,就在上周,A股的漂亮50开始走弱,同时美股的科技股也开始暴跌。美股的纳斯达克指数,在过去2周,下跌2%,其中苹果股价下跌超过8%。

在某种意义上,这种下跌也算是小型血崩了。

公司基本面很好,仅仅因为股价贵导致下跌,这算是投资里的一种典型现象了。原因也很简单:正是因为基本面很好,所以股价跑到了业绩前面去了,导致公司股价很贵,虽然不是泡沫,但是最终“地心引力”会将股价拉回地球。

在A股,活生生的例子就是茅台。462人民币一股的茅台,对应的PE是34倍(静态),Earning Yield仅仅只有2.9%,这么贵的股票,从股价上根本找不到所谓的安全边际,在这个价位喜欢它的大概率是价值投机者!

✦ 一、好公司VS好价格

这就牵扯到我上面讲到的问题:好价格和好公司哪个更重要?

在极少数情况下,好价格和好公司是共同出现的,但是大多数情况下,其实这两者是相悖的。

这是因为,股市的本质实际上是个合法的赛马场。

赛马场里赌的是哪匹马跑的快,最先到重点。股市里赌的是哪个公司赚钱赚的多。

在赛马的彩池投注中,一批负重较轻,胜率极佳,起跑位置很好的马,非常有可能跑赢一批胜率糟糕、负重过多的马,这个道理傻子都可以明白。但是该死的赔率却是:劣马1赔100,好马2赔3。

在这种赔率下,你就很难投注了,很难搞清楚压哪只马可以赚钱。

这就是我们在股市里常看到的现象:好的公司不便宜,便宜的公司有问题。

最完美的情况当时是在好的公司出现可以克服的问题时,买入,这样就可以以便宜的价格买入好的企业。

而这么做的难点在于,你要比别人看的远,更冷静,更有耐心。

这就是为什么投资往往很难。

实际上,从历史数据来看,好的企业但是不是好的价格,是非常难转换成好的投资的。

✦ 二、美国70年代的漂亮50

美国的“漂亮50”是指上世纪60年代末至70年代初流行于美国华尔街的一批最受追捧的有增长型的大盘蓝筹股。这些公司的经营规模庞大、盈利前景稳定、管理机制成熟,当时被认为是价值投资的典范,你只要对这些公司做一个买入决定(One Decision),之后就什么都不用担心了。

这50只优质增长股,有很多大家耳熟能详的公司,比如IBM,施乐,雅芳,麦当劳,宝丽莱,迪士尼,可口可乐,百事可乐,美国运通等等。

在当时,这50只股票就是美国竞争力最强的50家大型企业。因为大多数专业投资者发现择时重仓几乎是不可能的,极难做到,所以这些股票在他们眼里看来就变得极其有意义,因此即使价格暂时过高,又有什么关系呢,这些都是最优秀的企业,现在支付过高的价格,迟早会被证明是合理的。

另外,因为这些公司竞争力实在太强,一旦买入,其实就不需要再卖出,因此也被称之为“一次性抉择股”。买入后,坚持持有就对了。

因此,漂亮50就成为当时最火的策略,这50只股票的市盈率在1972年达到了顶峰。

其中,索尼在1972年的市盈率是92倍,宝丽莱是90倍,麦当劳是83倍,迪士尼76倍,惠普65倍。

如果将“漂亮50”的行情分段,可以分为萌芽、爆发和持续三个阶段:

1968年12月至1970年6月,此时市场价值投资理念重新获得认可,加上美国股市整体下行,少部分投资者开始关注业绩好的成长性个股。

“漂亮50”行情的爆发阶段是1970年7月至1972年12月,这段时期“漂亮50”中的公司全线上涨,累计平均收益率高达142.9%,其中MGIC投资公司、麦当劳收益率最高,分别为673.3%、585.4%,而同期标普500指数、道指分别上涨51.2%、38.9%。

第三个阶段是1973年1月至1974年7月,这个阶段前期(1973年至1974年)“漂亮50”公司的股价平均下跌45.2%,而同期标普500指数、道指分别下跌41.9%、39.6%。

✦ 三、你万万没想到漂亮50的长期表现惊人

70年代初之后,大多数人讲到漂亮50时,把它当做一个“泡沫”,因为这些公司在1973-1974年期间股价大多数腰斩,导致很多投资者血本无归。

但是如果你将时间轴拉长,你会惊奇的发展,这个策略竟然惊人的还不错。

从1967年到2015年,漂亮50,实际上跑赢了标普500指数!

从“漂亮50”的成分股来看,表现分化,部分成为跨越半个世纪的消费龙头。在“漂亮50”名单中,目前6家公司已被收购,12家已摘牌退市(包含私有化),32家仍存在。

部分甚至成为伟大的企业,如百事可乐、麦当劳、强生、宝洁、迪士尼等。从1982年8月至今,“漂亮50”股票中迪士尼、可口可乐、麦当劳、强生、百事可乐涨幅最高,分别为140、132、130、120、120倍,同期道琼斯工业指数、标普500指数、纳斯达克指数涨幅分别为24、21、33倍。

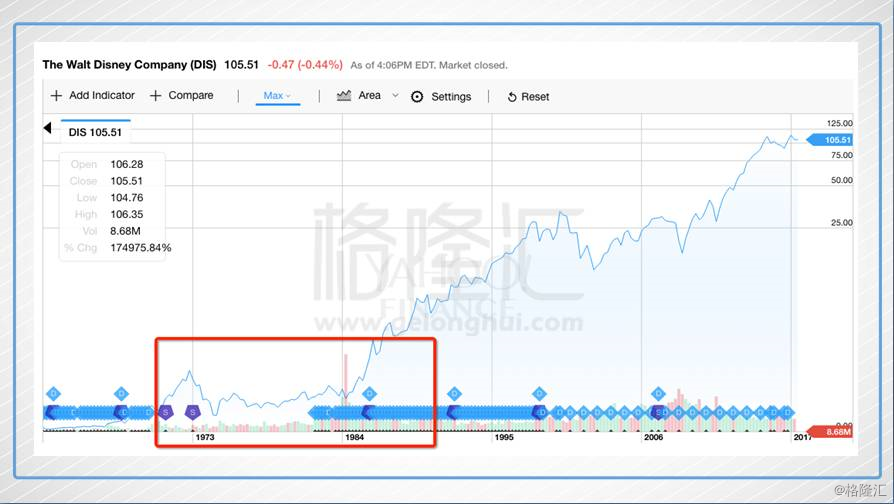

以迪士尼为例子。

在1972年,漂亮50最疯狂时期,其股价达到了近20年的新高,1.25美金。但是随后整整10年,其股价一直徘徊在0.3-1美金之间。

直到1984年,整整12年过去,其股价再次回到1972年的历史最高点,1.25美金。随后股价开始了快速上升,今天的股价是105美金。

如果你碰巧是在1972年,最高点,1.25美金买入,你的总收益率是54倍,年化收益率9.2%。

但是,你要明白的是:在1972年买入之后,你整整有12年的时间内是亏损的!!!

这就是为什么几乎全世界不可能有人在1972年买入后,获得这9.2%的年化收益。

而如果你不是在1972年买入,仅仅只在一年之后,1973年买入,投资迪士尼到今天的投资收益将会变成262倍,年化收益13.2%!

我自己看到这组数据之后也吓一跳。

时间是优秀企业的朋友,这句话真的100%没错。

✦ 四、买好的很重要,更重要的是买的好

历史已经无数次证明,无论多么好的资产,如果买入价格过高,就可能变成失败的投资。

如果你在1972年,股价1.25美金买入迪士尼,之后的12年里,你都看不到任何回报。

虽然最终持有到今天,你可能会有54倍收益,但是你付出了巨大的时间成本。

如果你在2001年,以57美金的价格买入微软,直到14年后的2015年,你才回本。

如果你持有到今天,那么你过去16年的总收益只有37%(含股息率)。

虽然最终获利了,但是我一点不认为这是一个聪明的买入决定。

实际上,大多数投资喜欢忽略的事情是:价格才是王道,买好的公司很重要,但是买好的价格更重要。

对任何投资者而言,都必须以股票价格作为根本出发点。历史已经反复证明,无论多么好的资产,如果买入价格过高,都会成为失败的投资。同时,很少有资产会差到以足够低的价格买进都不会转换成成功投资的地步。

我举一个简单的例子:一部又脏又差用了4年的iPhone 4,这算是很差很差的一个资产了。这个资产在市面上可能只能卖400块钱。

但是如果你能以100块钱买到这个资产,你的收益率就是3倍。如果你能以10块钱买到,那么收益率就是40倍,如果你能以1块钱买到,收益率就是399倍。

当人们斩钉截铁的说:“我们只买好公司”或“茅台是一个很棒的公司”听起来好像在说“我们会以任何价格买进茅台,无论其他公司的价格怎么样,我们都要先买A。”

以茅台为例,这是一家好公司,但是我一点都不认为现在茅台的股价是真正价值投资者可以接受的。

显然,现在买入茅台的人,是典型的价值投机者。

茅台现在的股价是462人民币,静态市盈率大概是34倍,Earning Yield只有2.9%。其每股EPS是13.2人民币,即使假设茅台明年业绩增速是20%,其动态市盈率也高达30倍。显然,市场给这个股票的潜在增长预期,要比20%大,否则的话,估值就是不合理的。

只考虑资产的好坏,这毫无疑问是错的,没有任何资产类别或投资具有与生俱来的高收益,只有在定价合适的时候它才具有吸引力。

如果我要把我的车卖给你,你会在回答是否之前先问价格。

没有认真考虑价格是否公平的投资决策就是傻。因为高股价是高预期的代名词。而高预期才是投资里最大的风险。过高的价格源于投资者过于乐观的预期。

✦ 五、美国科技股有巨大的泡沫吗?

凡是稍微理性一点,稍微不是屁股决定脑袋的人,都明显可以看出,今天美国的互联网企业和1999年时完全不可同日而语。

1999年的互联网公司,基本上每天在亏损,没有盈利模式,没有盈利能力,很多甚至连用户都没有。

2017年的互联网公司,龙头手里基本上都握着少则几百亿美金的现金,多则2000亿美金的现金,这些龙头公司全部有清晰的盈利模式,同时超常的盈利能力。

以谷歌为例,谷歌手里现在有1000亿美金的现金,剔除掉这个现金之后,谷歌的PE也就是26倍,谷歌现在每年的业绩增速大概可以到达30%。

无论是从企业的前景,增速,以及盈利的稳定程度,我都认为谷歌要比茅台好。

如果茅台和谷歌都有泡沫,那显然也是茅台的泡沫更大一些。

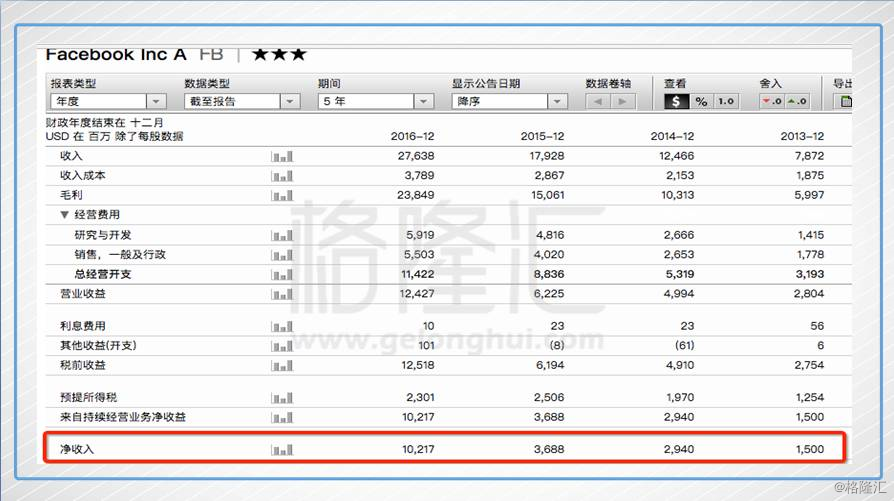

再拿脸书举个例子,在2年前,脸书的PE还是100-200倍,今天它的PE就变成了40倍。不是因为它股价跌了50%,而是因为它净利润增速太快。

脸书2016年的净利润达到了100亿美金,2014年时这个数字还只有30亿。3年利润增长3.3倍。

更夸张的是,脸书的长期负债只有30亿美金,整体的负债率连10%不到,账面躺着90亿美金的现金,业务端垄断了全球的社交平台,所以给这种公司20倍PE是不是有点低?

我不确定37.7倍的PE是不是很贵,但是我确定20倍的PE是真的有些便宜。

就像赛马场里的快马赔率低一样,现在美国科技龙头股出现的情况就是,公司基本面确实很好,但是股价里确实包含了很高的预期,因此股价一点都不便宜。

但是不要低估人性的疯狂,不便宜的股票也是可以涨到天上去的。

结尾

最后跟大家分享一个牛顿的故事:

1720年的春天到秋天之间,英国爆发了一场经济泡沫,这就是著名的南海泡沫。

牛顿在这场泡沫中先赚了7000英镑,后损失了2万英镑。

在1720年,2万英镑什么概念呢?

剑桥大学一年的学费仅仅只有10英镑。

事后,牛顿留下一句名言:“我可以精确的预测天体的运行,但是无法预测人类的疯狂。”