下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:涂说君

来源:涂说天下

投资要点:

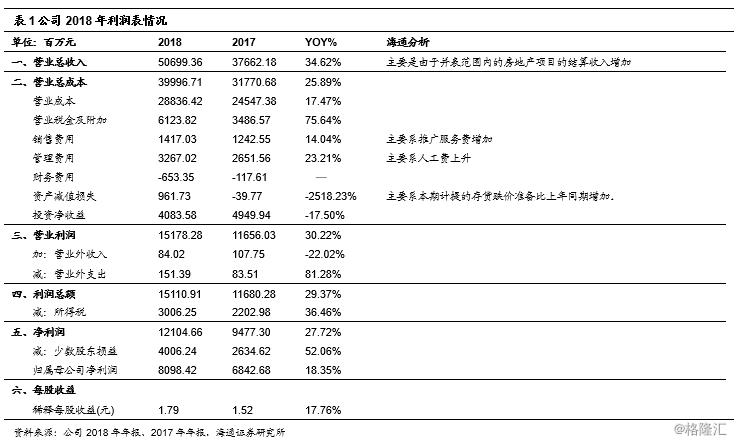

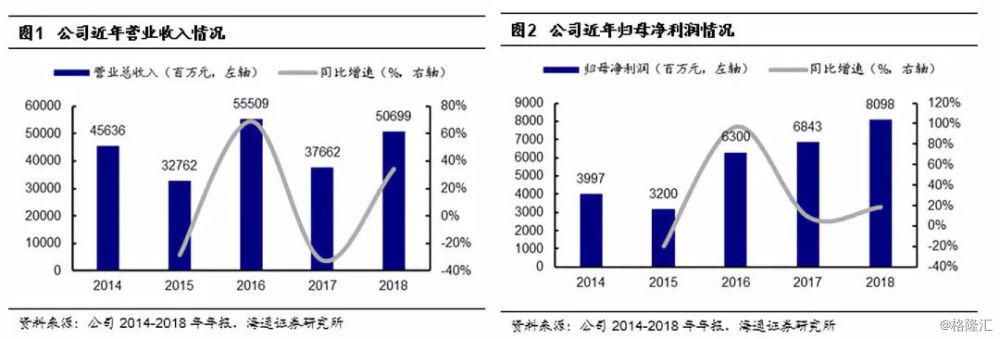

营业收入大幅增长,归母净利润稳步提升。2018年,公司实现营业收入506.99亿元,较上年同期增长34.62%;实现归属于上市公司股东的净利润为80.98亿元,较上年同期增长18.35%;实现(稀释)每股收益1.79元,较上年同期增长17.76%。2018年度公司利润分配方案为:以公司2018年12月31日的总股本4514583572股为基数,每10股派发现金红利6.00元(含税)。

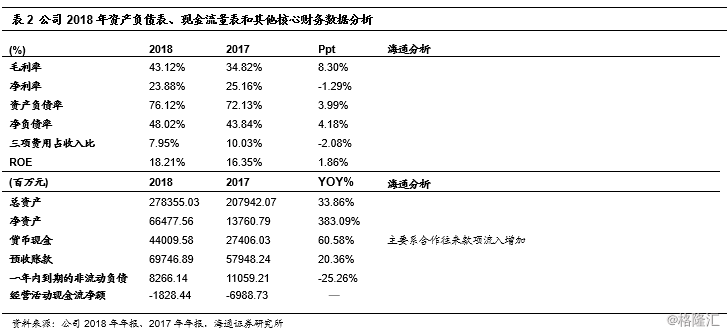

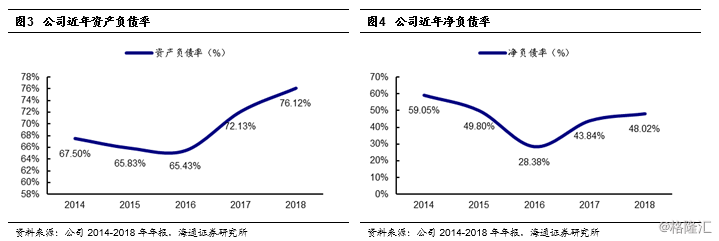

负债率稳中略升,净利率小幅下滑。2018年公司毛利率为43.12%,比上年同期增加8.30百分点;净利率为23.88%,比上年同期减少1.29个百分点。截至2018年12月31日,公司资产负债率为76.12%,较上年同期上升3.99个百分点;净负债率为48.02%,比上年同期上升4.18个百分点。

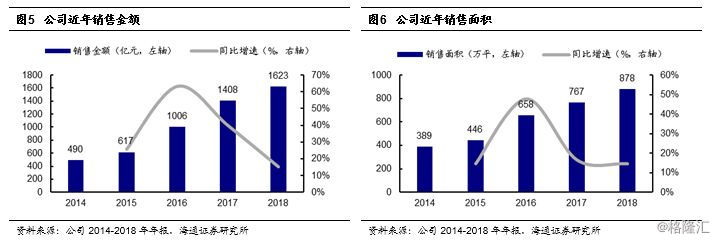

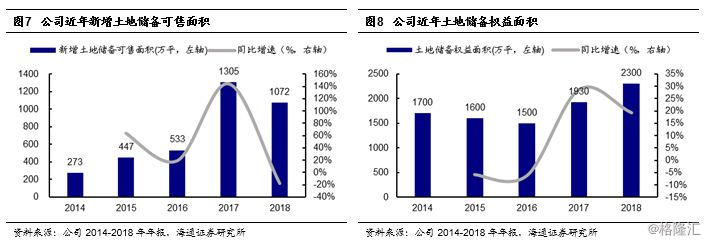

深耕一二线,持续完善布局。销售方面,2018年公司实现销售面积877.8万平方米,同比增长14.5%;实现销售金额1623.3亿元,同比增长15.3%。投资拿地方面,2018年公司共获取了91宗土地,总投资额约 1000 亿元,权益投资额约404亿元,新增总土地储备约1072万平方米,其中权益储备约481万平方米。

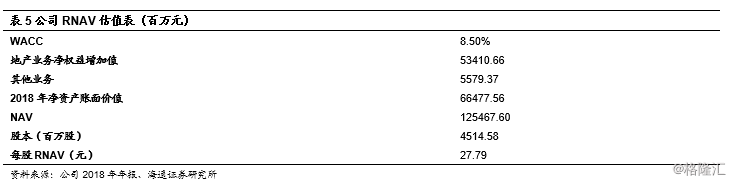

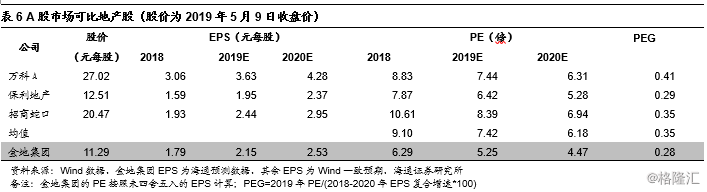

投资建议:维持“优于大市”评级。公司经营稳健,销售和利润保持稳定增长,负债率处于行业较低水平。此外,公司持续深耕一二线,所在城市市场份额得到进一步稳固和提升,在上海、北京、广州、天津、武汉、海口、沈阳、大连、东莞、嘉兴等十几个城市的市场排名均位列前十,储备项目安全性较强。我们预计2019-2021年公司实现归属于母公司股东净利润分别为人民币97.04亿元、114.07亿元、134.13亿元。按照最新总股本计算,以上净利润对应的2019-2021年EPS分别为人民币2.15元、2.53元、2.97元。截至5月9日,公司收盘于11.29元,对应2019和2020年PE在5.25倍和4.47倍。我们测算的公司每股RNAV为27.79元,当前股价较每股RNAV折价约59%。我们给予公司2019年7-8XPE估值,对应合理价值区间为15.05-17.20元,维持“优于大市”评级。

风险提示:公司销售不及预期,毛利率下滑,行业面临基本面下行。

——正文——

事件:金地集团公告2018年年度业绩

点评:

1、2018年公司业绩

营业收入大幅增长,归母净利润稳步提升。2018年,公司实现营业收入506.99亿元,较上年同期增长34.62%;实现归属于上市公司股东的净利润为80.98亿元,较上年同期增长18.35%;实现归属于上市公司股东的扣除非经常性损益的净利润为69.87亿元,较上年同期增长31.83%;实现(稀释)每股收益1.79元,较上年同期增长17.76%。2018年度公司利润分配方案为:以公司2018年12月31日的总股本4514583572股为基数,每10股派发现金红利6.00元(含税)。

负债率稳中略升,净利率小幅下滑。2018年公司毛利率为43.12%,比上年同期增加8.30百分点;净利率为23.88%,比上年同期减少1.29个百分点。截至2018年12月31日,公司资产负债率为76.12%,较上年同期上升3.99个百分点;净负债率为48.02%,比上年同期上升4.18个百分点;货币现金为440.10亿元,同比大幅增长60.58%,主要系合作往来款项流入增加。

2018年公司三项费用占收入比为7.95%,较上年同期减少2.08个百分点。其中,销售费用为14.17亿元,同比增加14.04%,主要因为推广服务费增加;管理费用为32.67亿元,同比增加23.21%,主要因为人工费上升;财务费用为-653.35亿元,主要因为利息资本化金额和利息收入增加。

2、深耕一二线,持续完善布局

销售方面,2018年公司实现销售面积877.8万平方米,同比增长14.5%;实现销售金额1623.3亿元,同比增长15.3%。从具体项目看,上海金地自在城项目单盘销售额超过40亿元,北京亦庄项目、海口永和花园、广州金地香山湖花园等项目销售额超过30亿元,武汉悦江时代、北京华宸雅苑、沈阳樾檀山等项目销售额超过20亿元。在城市深耕战略的指引下,公司所在城市市场份额得到进一步稳固和提升,公司在上海、北京、广州、天津、武汉、海口、沈阳、大连、东莞、嘉兴等十几个城市的市场排名均位列前十。

经营效率方面,2018年各住宅子公司新开盘项目平均开盘周期为10.8个月,2018年获取项目中17个实现当年开盘,其中烟台黄务项目、大连生态科技城项目和嘉兴油车港北项目均实现半年内开盘。

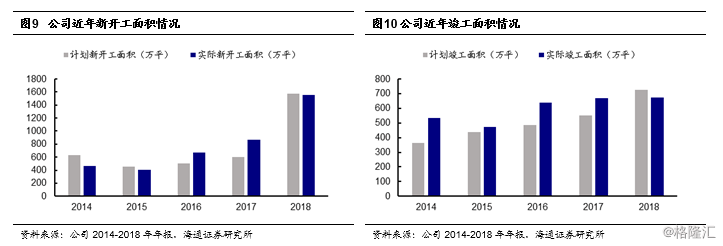

投资拿地方面,2018年公司共获取了91宗土地,总投资额约 1000 亿元,权益投资额约404亿元,新增总土地储备约1072万平方米,其中权益储备约481万平方米。2018年公司新开工面积约1555万平方米,同比增长约79%;竣工面积约672万平方米,与上年持平。

3、2019年展望

追求平衡发展,实现规模利润均衡增长。2019年,公司秉持“平衡发展观”,努力追求总规模和利润总额的持续均衡增长,在行业收益率显著承压受限的大背景下,公司将不断提高投资质量和经营效率来实现均衡发展的目标。

投资方面,公司将保持投资力度,继续坚持投资主流地段、主流客户、主流产品的高周转项目,同时利用不同阶段城市的市场特点和规律,持续完善布局,并加强现有城市的深耕。运营管控方面,公司将继续坚持开发提效,强化进度管理,实现早开盘、早结转,提高开发效率和周转率。物业管理方面,公司将持续扩大管理规模,拓展管理领域,把握业主需求,拓展社区增值服务,提升科技应用水平打造智慧社区;商业地产和产业地产方面,公司将强化招商、管理和运营能力,进一步拓展科技园等新兴产业领域,并尝试轻资产的管理方式;在其他创新产业板块,公司将有计划、分步骤地向医疗养老、文化旅游、体育产业、教育、家居生活产业探索实践,与住宅、商业等业务有效结合,并处理好新业务投入产出节奏与主业的平衡关系。

4、盈利预测

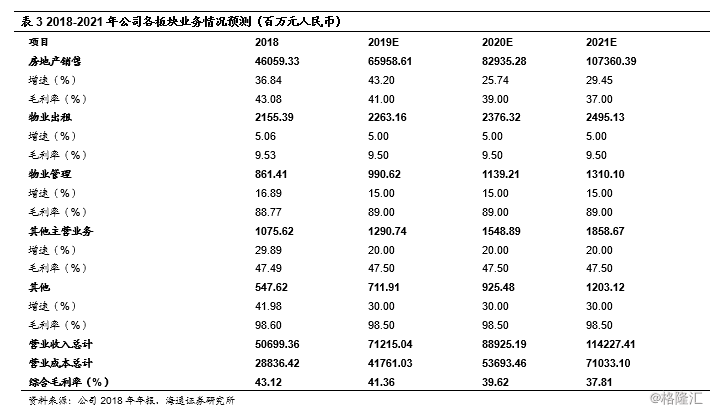

我们预计金地集团2019-2021年房地产开发销售业务收入分别约659.59亿元、829.35亿元、1073.60亿元。我们根据各业务板块项目进度,预计公司2019-2021年营业收入分别约712.15亿元、889.25亿元、1142.27亿元,毛利率分别为41.36%、39.62%、37.81%。

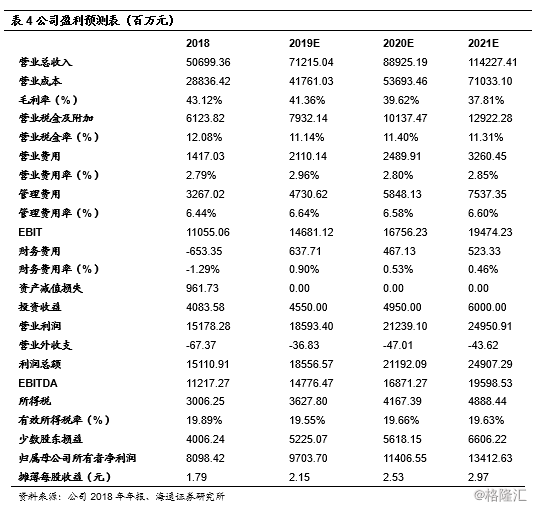

我们预计2019-2021年公司实现归属于母公司股东净利润分别为人民币97.04亿元、114.07亿元、134.13亿元。按照最新总股本计算,以上净利润对应的2019-2021年EPS分别为人民币2.15元、2.53元、2.97元。

我们测算公司每股RNAV是27.79元人民币。

5、投资建议:

公司经营稳健,销售和利润保持稳定增长,负债率处于行业较低水平。此外,公司持续深耕一二线,所在城市市场份额得到进一步稳固和提升,在上海、北京、广州、天津、武汉、海口、沈阳、大连、东莞、嘉兴等十几个城市的市场排名均位列前十,储备项目安全性较强。我们预计公司2019-2020年EPS分别为人民币2.15元、2.53元,截至5月9日,公司收盘于11.29元,对应2019和2020年PE在5.25倍和4.47倍。我们测算的公司每股RNAV为27.79元,当前股价较每股RNAV折价约59%。我们给予公司2019年7-8XPE估值,对应合理价值区间为15.05-17.20元,维持“优于大市”评级。

风险提示:公司销售不及预期,毛利率下滑,行业面临基本面下行。