下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:学学看汽车

投资建议

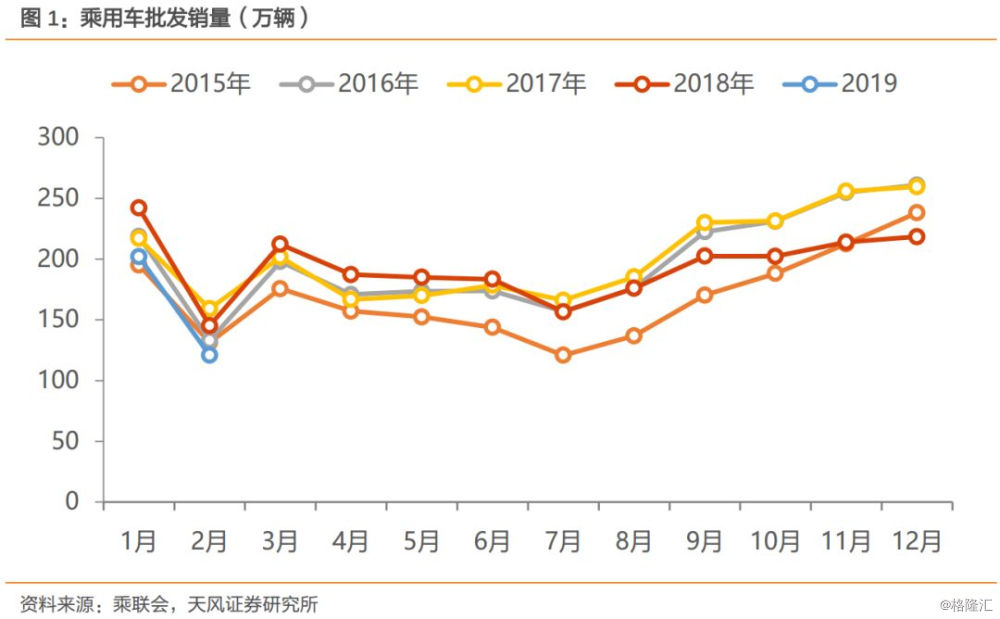

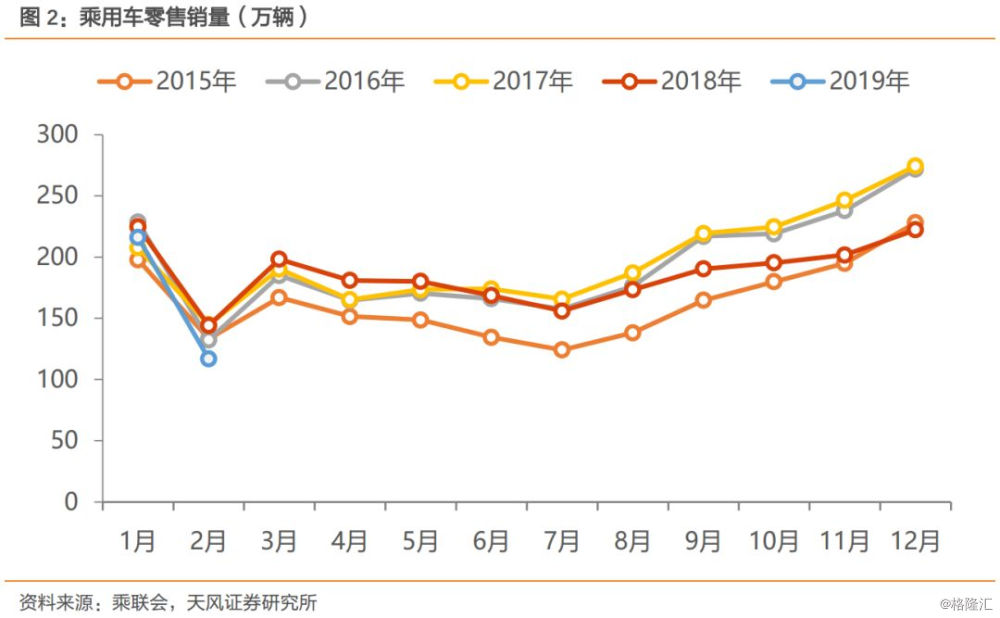

2月批发同比-17%,零售同比-19%,符合预期。补贴政策未出台,电动车同比增长74%,预计3月延续高增长。

我们认为2019汽车进入超配,整体为渐进式推进,个股开始呈现轮动特征。目前我们认为市场将进入汽车投资时钟阶的“成长”阶段。建议关注同时具有电动智能属性,且弹性较大的【均胜电子、拓普集团、中鼎股份】。

整车推荐乘用车弹性标的【吉利汽车、长城汽车A/H、长安汽车、广汽集团H】。

我们预计1季度整体乘用车批发相对疲软。建议关注1季报高增长或超预期的标的:【比亚迪、潍柴动力、均胜电子、旭升股份】。

事件

乘联会发布数据:2月乘用车批发销量同比下滑16.9%,零售销量同比下滑19%,产量同比下滑21.8%,新能源乘用车销量增长74%。

点评

2 月批发同比-17%,零售同比-19%,符合预期。2 月批发销量>产量;1-2月累计批发323万辆,同比-16.7%;1-2月累计零售333万辆,同比-9.8%,符合我们此前的判断:行业依然在去库存状态。18年1-2月销量基数较高,因此今年1-2月累计的批发同比降幅仍然较为明显,同时今年春节较早,对2月份的销量负面影响较大。预计3月补库需求不大,批发继续同比下滑,但降幅或能稍微收窄。

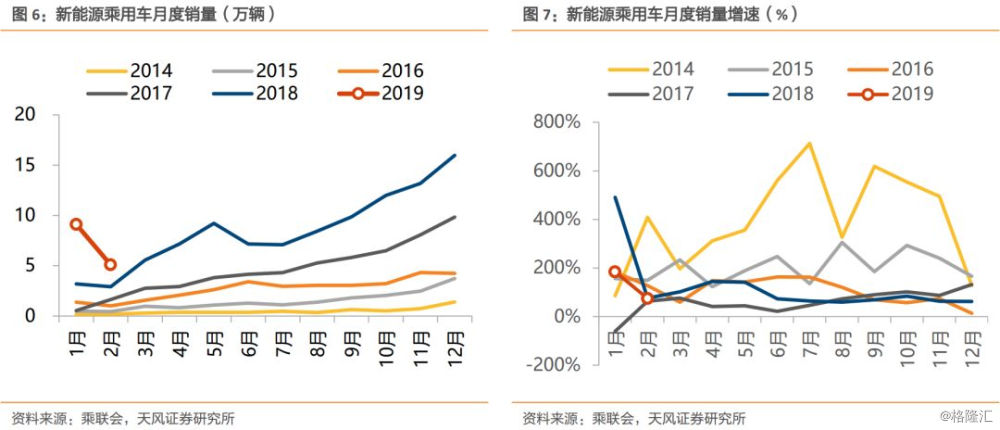

补贴政策未出台,电动车同比增长74%,预计3月延续高增长。2月全行业新能源乘用车销量5.1万台,同比+74%环比-44%,A级BEV占所有BEV 53%,较1月提升23个百分点;1+2 月合计14.3万台,同比+134%。由于补贴政策仍未出台,假设近期发布也来不及立即执行,我们预计 3 月大概率延用2018 年补贴方案,车企产销活动将继续回暖,初步预计3月新能源乘用车10万辆,同比+79%。目前部分主流车企已做好车型更新准备(按2019年预估补贴技术要求),预计政策落地后可尽快上市。

投资建议:

2019汽车进入超配,整体为渐进式推进,个股开始呈现轮动特征。目前我们认为市场将进入汽车投资时钟阶的“成长”阶段。

近期市场大趋势在“科创思路”上的电动智能、自动驾驶和智慧出行。板块估值有望修复,个股中白马成长股,具有滞涨、拐点临近、估值低位、利好密集的机遇。建议关注同时具有电动智能属性,且弹性较大的均胜电子、拓普集团、中鼎股份、金龙汽车;动力电池龙头宁德时代(电新覆盖)、核心零部件旭升股份、三花智控(家电覆盖);智能驾驶领域后起之秀德赛西威、保隆科技。

整车推荐乘用车弹性标的吉利汽车、长城汽车A/H、长安汽车、广汽集团H,建议关注客车板块龙头宇通客车。

风险提示

汽车景气度低于预期,新能源汽车政策调整幅度过大等。

报告正文

1

生产端继续去库,销量增速符合预期

2月乘用车批发销量同比-17%,零售同比-19%,符合预期。2月零售量(117万辆)与批发量(121万辆)差距不大,都大于产量(110万辆),主动去库加速进行中,厂家库存在下降,渠道库存有微弱的增加,主要是因为春节对零售影响较大。

无论是2月单月还是1-2月累计销量增速都处于历年的低位,主要有两点原因:1)今年春节较早,对2月份的销量负面影响较大,导致1-2月累计增速偏低。2)2018年1-2月零售累计增速4.6%,高于2018年整个年度增速的11个百分点,2018年高基数也是累计增速下降的主要原因。部分车企开展汽车下乡的活动,但实惠力度和补贴效果并不高。随着今年7月份国六标准即将实施,经销商进货积极性不高,预计3月补库需求不大,批发将继续同比下滑,但降幅或能稍微收窄。

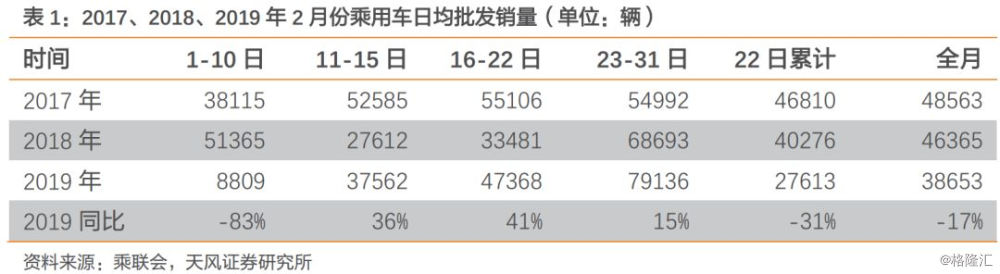

月内来看,呈现持续增长的趋势。整体来看前三周受春节的影响严重,2月份的第一周是今年的春节,去年二月份的第二周是2018年的春节时间,春节时间的错开,导致第一周日批发量同比减少83%,第二周和第三周日均批发量分别同比增长36%和41% 。今年第四周的批发基数也是稍高,原因是17年底的转移量在2月仍有释放,第四周的日均批发7.9万台,在高基数下实现同比15%增速也是不错的表现。受第一周的影响,2月增速为-17%,但考虑到2013年和2016年两个最强年度的2月因春节在2月上旬,全月也都出现负增长,故目前2月份-17%的增速实际是稍有改善的状态。

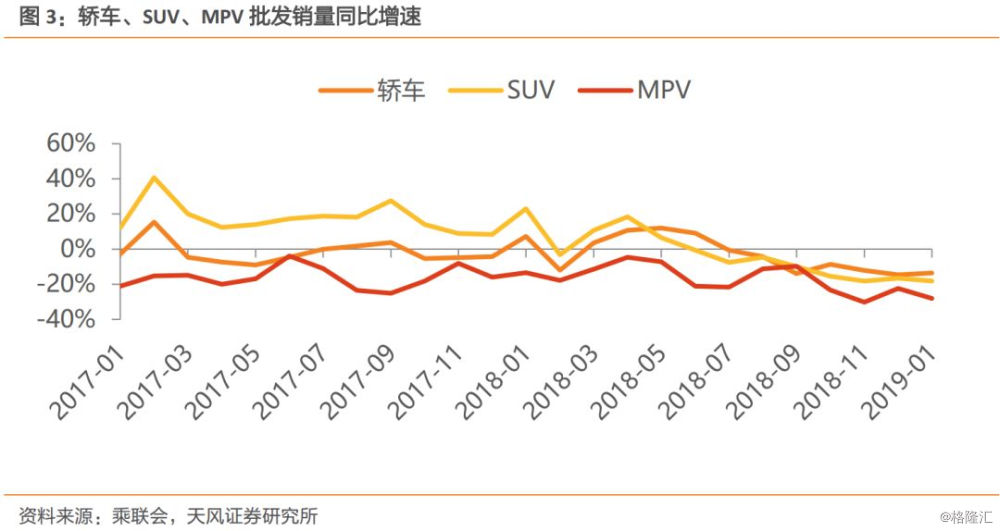

1.1. SUV表现依旧弱于轿车

SUV同比降幅连续多月高于轿车。19年2月各大类车型增速分化仍较为明显,轿车、SUV增速下滑在企稳,MPV批发增速仍在加速下滑。根据乘联会数据,批发端来看,2月轿车、SUV 、MPV批发销量分别为58.5万、53.7万与8.5万辆,同比分别下滑13.3%、18.3%、29.7%。值得注意的一点是,SUV从去年5月开始,同比降幅都大于轿车的同比降幅,短期来看SUV的渗透率或已经饱和。

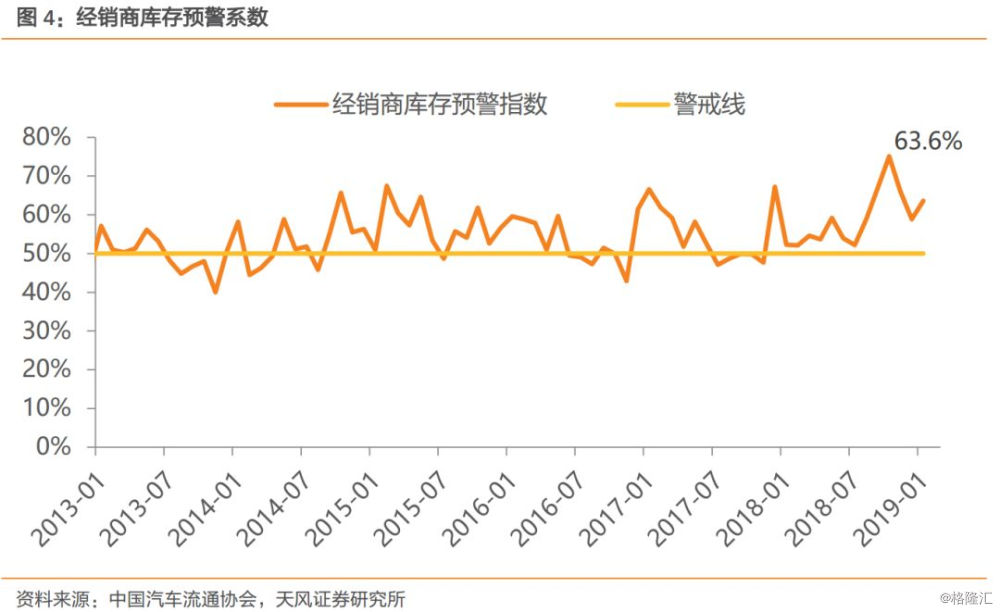

1.2.经销商库存压力依然较大

经销商库存压力依然较大。根据汽车流通协会数据,2月经销商库存预警指数63.6%,环比上升4.7个百分点,同比上升11.3百分点,库存预警指数位于警戒线之上,目前已经连续14个月处于警戒线上方。2月份受春节的影响,上班天数及客流量减少,销量并不乐观,库存压力依然较为严峻。2019年2月汽车消费指数为71.8 ,较1月份环比有较大的改善,随着3月份天气回暖,汽车下乡活动陆续的开展,经销商加大促销力度,预计3月份销量有望超过2月份。但整体经济不景气,消费者购买热情不高,汽车市场回暖尚不乐观。

1.3.新能源乘用车:补贴政策尚未出台,销量继续高增长

补贴政策未出台,电动车同比增长74%,预计3月增势延续高增长。2月全行业新能源乘用车销量5.1万台,同比+74%环比-44%,A级BEV占所有BEV 53%,较1月提升23个百分点;1+2月合计14.3万台,同比+134%。由于补贴政策仍未出台,假设近期发布也来不及立即执行,我们预计3月大概率延用2018年补贴方案,车企产销活动将继续回暖,初步预计3月新能源乘用车10万辆,同比+79%。目前部分主流车企已做好车型更新准备(按2019年预估补贴技术要求),预计政策落地后可尽快上市。

2

日系表现较好,一汽丰田进入前十

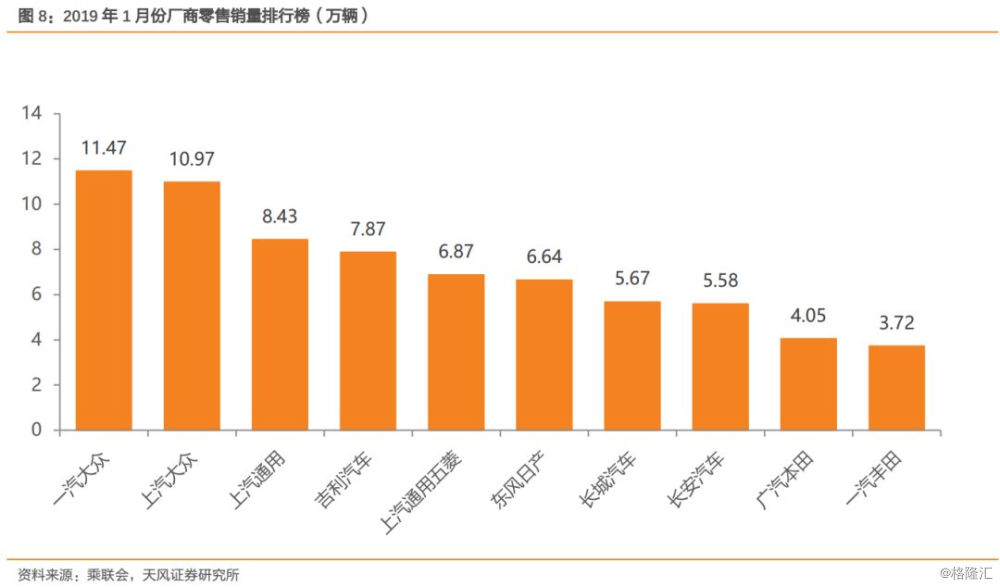

2月车市整体表现不佳,车企间表现分化,日系表现较好。

一汽大众、上汽大众、上汽通用、上汽通用五菱与吉利汽车稳稳占据厂商零售销量排行前五名。2月份从集团层面看,前10的车企被7个集团占据,较上月有所集中,但车企分化仍为明显。其中上汽集团在前十中占领3个席位,分别为上汽大众、上汽通用、上汽通用五菱,表现依然强劲。前十的车企中合资企业仍占大头,内资企业中吉利汽车、长城汽车与长安汽车也挤进前十。与上个月相比,一汽大众超过上汽大众占领榜首,一汽丰田挺近前十,北京现代被挤出。

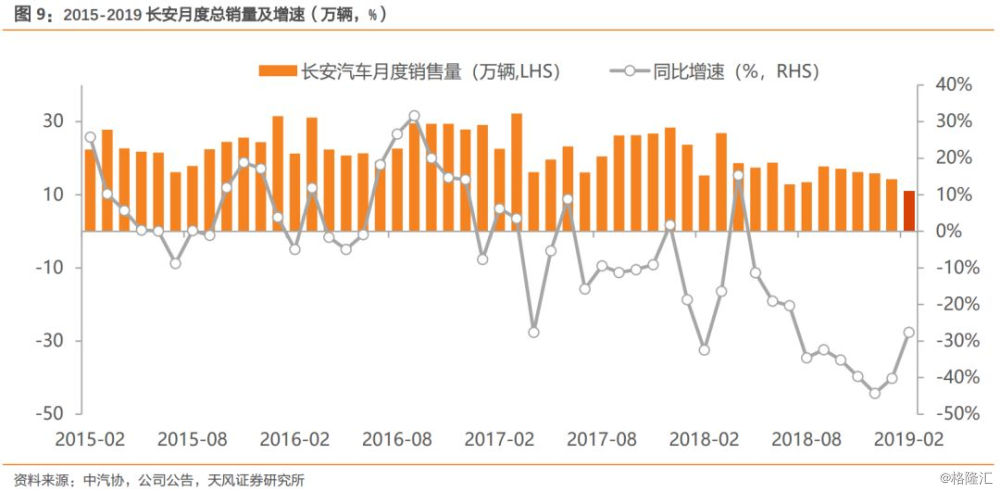

2.1.长安汽车——2月批发保持低位,符合预期

长安自主、福特、马自达2月受节日扰动以及延续去库存策略,批发继续保持低位,其中:【本部】8.1万辆,同比-7%,环比-18%(含商用车);1+2月合计17.9万辆,同比-21%;【长福】0.7万辆,同比 -81%,环比-54%;1+2月合计2.2万辆,同比 -75%;【长马】0.7万辆,同比-22%,环比-44%;1+2月合计1.9万辆,同比-38%。

长安CS85上市,长安福特中国人事调整开始。长安自主轿跑SUV CS85正式上市,2.0T+8AT,价格13.7-17.0万元,近几个月长安自主CS系列SUV表现稳定,CS85将对该谱系形成有益补充。近日媒体报道长安福特开始精简人事,实际为福特全球组织结构调整中已有所计划的一环,其调整还包括美国工厂关闭、欧洲组织调整,目前欧洲调整已接近尾声。

维持2019年行业景气拐点观点,长安仍是低估值+行业周期共振首选弹性标的之一。

风险提示:宏观经济及汽车销量企稳不及预期、长安福特新车导入速度不及预期、长安福特及长安自主销量表现不及预期、市场价格战进一步加剧。

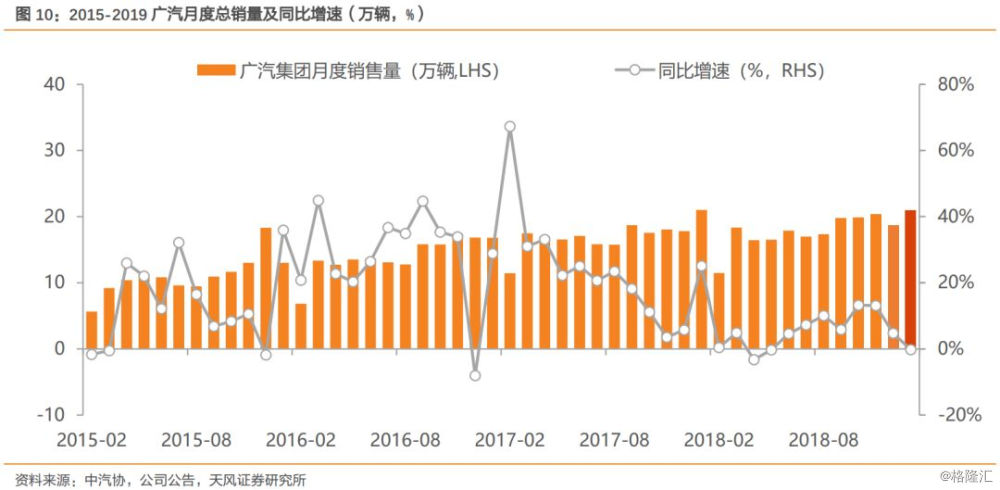

2.2. 广汽集团——继续看好广汽

1月乘用车销量公布,合资SUV前十大洗牌,日系丰田RAV4夺冠,前五席中日系强势占据四席(德系途观仅排第五)。日系产品周期的背后,隐藏的是汽车消费情绪的转变,节油经济,"耐用"等偏向指标有所提升。

19年广汽日系重点在于产能释放。目前广本、广丰产能利用率均在100%+,19年各自新增12万产能(总计24万)逐步推动集团销售增长,大概率完成+4~8%的总销量指引。

盈利预测:18-20年归母净利润预计实现123/132/143亿元,对应H股PE 7.4/6.9/6.4倍。

风险提示:车市下行风险;新车型销量或上市不及预期;单季度资产减值风险。

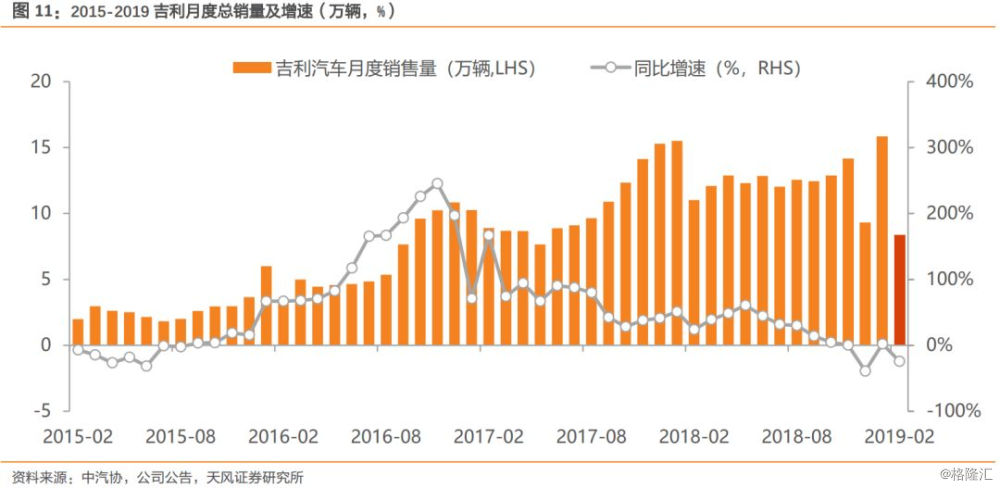

2.3.吉利汽车——2月批发-24%,符合预期

2月批发8.4万辆,同比-24%,环比-47%。公司2月批发情况符合我们此前预期,1+2月合计同比-9%,终端需求相对更好,上险数预计2月同比-30%左右,1+2月合计+6%左右,库存健康。18年12月以来,公司开始出口博越(给马来西亚),出口量明显增长,2月0.5万辆同比+825%,1+2月同比+651%;内销2月7.9万辆同比-28%,1+2月同比-13%。

主力车型销量基本恢复,缤瑞、缤越热度稳步提升。博越本月1.5万辆,同比-26%,环比-45%;帝豪轿车1.6万辆,同比 -9%,环比-32%。缤越0.6万辆,环比-52%,缤越0.8万辆,环比-45%。领克01-03分别0.3万、0.2万、0.2万辆,2.0T和PHEV版本今年将逐步上市。部分主力车型2月由于库存较低在部分地区交付时间延长。

今年产品大年,嘉际MPV下周上市。2019年新车包括嘉际MPV、星越(FY11)、GE11(BEV轿车)、SX12、VF12、领克05等多款,其中嘉际将于下周一正式上市。我们预计公司全年有望实现161万销量,同比+7%,高于公司目标。稳健的商务政策和多款全新车型将为其在2019年的量和价格上赢得更多主动性。

我们预计公司18、19年净利分别为127亿、140亿元,同比增长19%和10%,对应当前PE 9.8X、8.9X 。我们判断2019年大概率迎来汽车景气周期拐点,吉利汽车为能够穿越周期不同阶段的成长型车企。

风险提示:行业销售不及预期、价格战力度超预期、领克销量不及预期。

3

投资建议

2019汽车进入超配,整体为渐进式推进,个股开始呈现轮动特征。目前我们认为市场将进入汽车投资时钟阶的“成长”阶段。

近期市场大趋势在“科创思路”上的电动智能、自动驾驶和智慧出行。板块估值有望修复,个股中白马成长股,具有滞涨、拐点临近、估值低位、利好密集的机遇。建议关注同时具有电动智能属性,且弹性较大的均胜电子、拓普集团、中鼎股份、金龙汽车;动力电池龙头宁德时代(电新覆盖)、核心零部件旭升股份、三花智控(家电覆盖);智能驾驶领域后起之秀德赛西威、保隆科技。

整车推荐乘用车弹性标的吉利汽车、长城汽车A/H、长安汽车、广汽集团H,建议关注客车板块龙头宇通客车。

4

风险提示

汽车景气度低于预期、新能源汽车政策调整幅度过大等。

对外发布时间:2019年3月10日

报告发布机构:天风证券股份有限公司