下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【盘面分析】

A股目前跟风外盘非常明显,这与目前的金融形势有一定的关系。美股出现中阴线大跌的走势,究其原因是市场将美联储的首次降息时间预估从11月推迟到12月,这对美股形成了一定的压力。但是从经济数据来看,国上周初请失业救济人数减少8000人至21.5万,创下去年9月以来最大两周连降纪录,说明经济明显在向好的一方发展,从侧面表明回调后美股仍然还会新高走起。A股本轮回调后可以适当波段做多,毕竟整体金融大环境还是向好的!

骑牛看熊发现2023年电力板块营收超预期增长,实现收入15907.1亿元,同比增加4.2%。2024年一季度电力板块营收整体缓增,火电板块收入增速较去年同期有所增加,同比增长3.2%。“十四五”期间,我国对环境质量和生态保护提出更高要求,加快新型能源体系建设。今年电力市场建设步速将进一步加快,有望在现货市场、辅助服务等方面加快建设速度,已经较为成熟的中长期交易等可能会进一步完善。水电资本开支高峰已过,电价或仍将上行,且随着资本结构的持续优化,分红比例仍有提升空间。

三大指数集体低开,随后纷纷翻红,两市个股涨多跌少,题材板块方面虚拟电厂、种业、供气供热等板块表现较强,PEEK材料、房地产、低空经济等板块表现较差。电力板块早走强,绿电方向领涨,郴电国际、电投产融等多股涨停,截至4月底,全国累计发电装机容量约30.1亿千瓦,同比增长14.1%。其中,太阳能发电装机容量约6.7亿千瓦,同比增长52.4%;风电装机容量约4.6亿千瓦,同比增长20.6%。合成生物概念震荡反弹,圣达生物涨停,播恩集团、共同药业等跟涨,在细胞基因治疗、脑机接口、合成生物学等前沿技术领域部署“核爆点”专项。

CPO概念股震荡走高 新易盛涨超6%再创历史新高,锐捷网络、意华股份等多股涨超5%,强劲业绩推动英伟达股价周四大涨逾9%突破1000美元大关,市值一天暴增近2200亿美元。猪肉股持续活跃,正虹科技5连板,新五丰、唐人神等跟涨,全国瘦肉型猪出栏均价15.92元/公斤,较前一天上涨了0.2元/公斤。南北各地报价普遍出现了0.15至0.4元/公斤左右的明显上涨,市场涨幅呈进一步扩大态势。电磁屏蔽概念延续强势,隆扬电子、沃特股份2连板,正业科技、鸿富瀚涨超10%,AI手机对电磁屏蔽以及散热需求将显著提升,有望进一步带动内部电磁屏蔽件、散热材料等相关产品量价齐升。

电力、储能产业链盘中持续拉升,万胜智能、亿能电力等超10股涨停,本月国家发改委发布《电力市场运行基本规则》,推动电量、容量、辅助服务交易更加市场化。新规自2024年7月1日起施行,其中市场成员新增储能企业、虚拟电厂、负荷聚合商等新型经营主体。铜缆高速连接器概念探底回升,华丰科技涨近20%,股价创出上市新高,意华股份、得润电子涨停,英伟达CEO黄仁勋透露,Blackwell架构的GB200超级芯片已经在“满负荷生产”,四季度将大量运用到数据中心。从行业层面看,GTC2024英伟达发布的GB200NVL72机柜对于铜缆连接的需求量持续提升,带动行业整体的市场规模扩容。

大盘:

创业板:

【大盘预判】

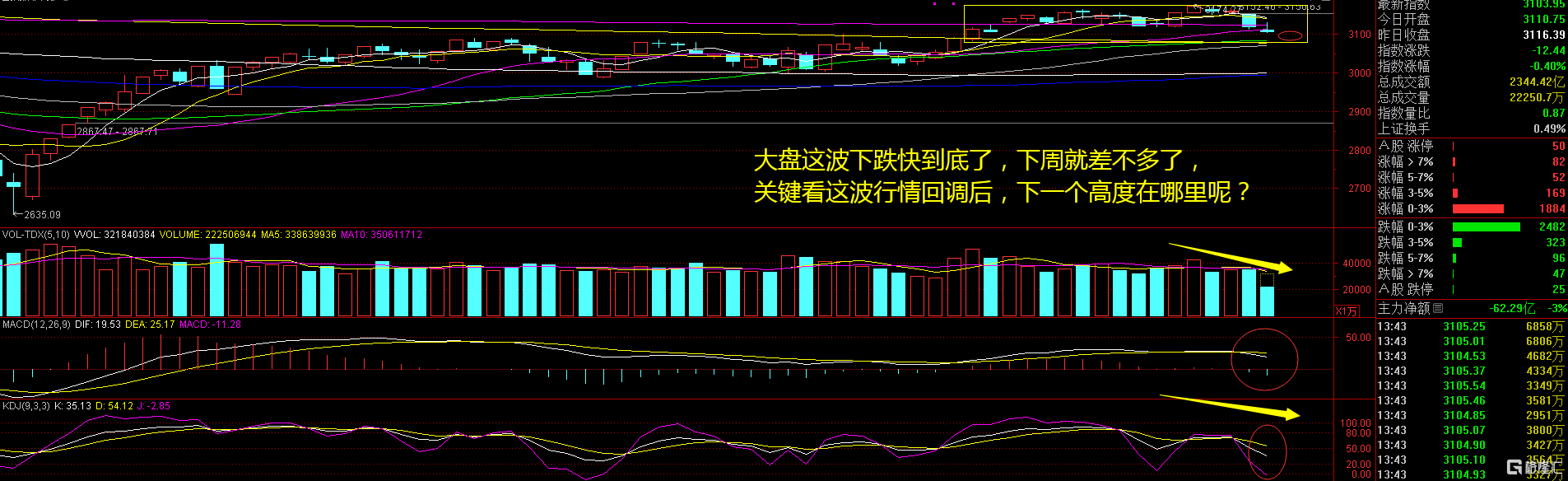

上证指数周五并未在连续下跌后出现明显反弹,只能说跌幅有所缓解,但是指数也没有明显大幅度拉升的态势。两市个股跟随指数的涨跌而有所波动,部分个股有一定的修复行情,以目前的局面来看高位股有所调整,低位股补涨较为明显,这也是高低位切换的模式。接下来注意上证指数能否在3100点之上稳住。

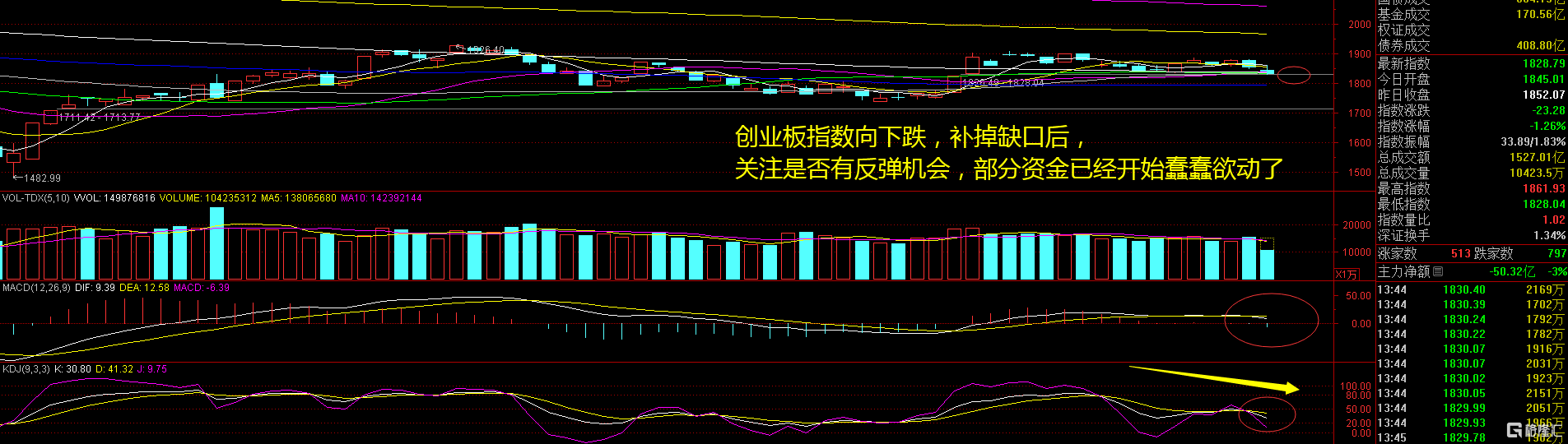

创业板指数周五盘中一度跌逾1%,真的是横盘很坚决,向下回调不回头的玩法呀!以A股市场的走势来看,下方缺口势必会有补掉,再来看指数能否进一步走高,这样的走势有望从5月底走到6月初,反而是一波较好的反弹行情,比起横盘不动这样更健康。大盘股回调明显,小盘股轮动,这里要注意个股的接力反弹机会!接下来注意创业板指数能否在1800点之上稳住。

【淘金计划】

近期海外市场回暖,美股、金银铜等品种均走出趋势行情,国内地产政策利好密集释放,A股股指倾向休整,不过关键点位大概率无忧。对于外盘的下跌,骑牛看熊认为投资者要关注2点:一方面是美股大涨,A股只是不跌而已,并不能保证A股向上。另一方面是美股回调与近期美联储加息鹰派发言有关,实际上英伟达、微软等多家公司的季报很亮眼,美股跌不下去,所以外围金融环境不用担心。现在A股仍然还是靠自身来决定涨跌,这个“锅”外盘不接!

题材板块中的虚拟电厂、铜缆高速连接、电力等概念是资金净流入的主要参与板块,玻璃基板、房地产、飞行汽车等概念是资金净流出相对较大的板块。骑牛看熊发现2023 年年初至4 月底电力及公用事业板块总体涨幅为7%,30 个行业指数中位列第8 位,一方面受益用电需求高增、火电煤炭成本降低、新能源装机成本降低等,电力行业业绩高增,另一方面电改政策频发,电力行业盈利能力逐步稳定,高现金流带动装机增势持续,稳定分红,红利资产属性突出。

从短期来看,2024年一季度火电公司受益于成本端改善业绩多有显著增长,预计上游燃料价格大幅反弹可能性较弱,良好开局下全年火电板块优势仍将凸显。从长期来看,煤电容量电价机制逐步推进,通过容量电价回收固定成本的比例逐步提升,火电标的商业模式改善下的新价值点仍有待市场挖掘。

2024年迎峰度夏期间局部地区电力供需或将偏紧,市场电价有望获得一定支撑,火电业绩改善推动电力板块利润大幅增长。展望2024年全年,电力消费增长有望平滑电价下调对电费造成的影响,推动电力板块收入端保持平稳状态,随着动力煤价格中枢下行,预计2024 年电力板块将延续2023 年业绩修复趋势。

当前用电量高增,且新能源出力特性导致消纳问题,核电核准增加、火电重启也成为必然。2024年到2026年是核电、火电业绩兑现大年,核电核准具备长期稳定性,“十五五”期间同样需要新增火电和老旧机组更换,行业景气性持续提升,且整体估值较低。