下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

4月15日,A股市场上演惊心动魄又异常让人感觉撕裂的一幕。

沪指早盘小幅低开后冲高,又突然大幅回撤逾1.5%,盘中更是跌破3000点,后有“神秘”资金介入快速拉高,最终震荡收高1.26%。

盘面上,以高股息为首的大盘板块重新出现暴涨,尤其中字头、煤炭能源、传统消费等概念涨幅靠前。在其中,中国中车、中国交建等“铁公基”巨头甚至涨停封板。

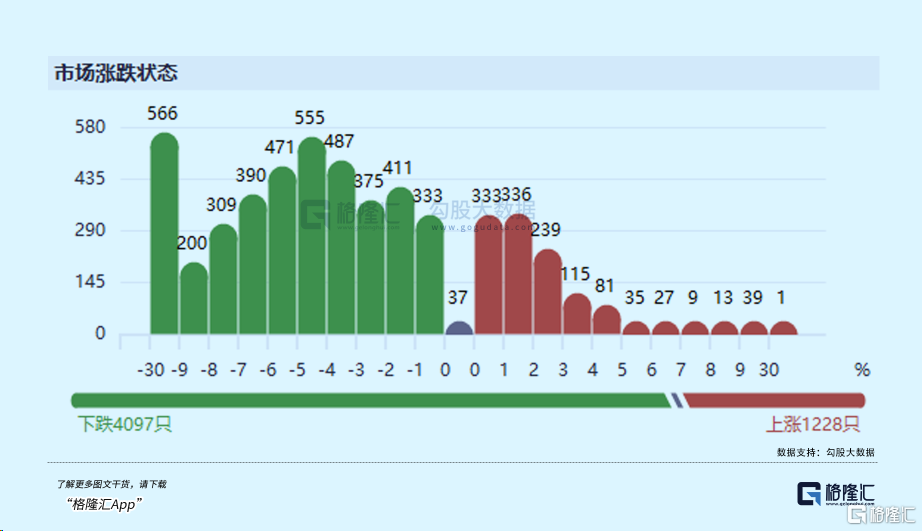

但另一边,今天中小盘股却被市场狠狠抛弃,尤其微盘股指数甚至一度重挫近10%,收盘依旧大跌8.8%,与大盘表现呈现极为明显的冰火两重天的状态。

这就导致了今天收市虽然指数大涨,但依然有超过4千个股下跌,接近全A股80%,包括超过300只个股跌停,显然是“涨指数、跌个股”的失真状态。

01

上周五盘后,国务院、证监会、沪深交易所发布了一揽子政策文件,新“国九条”重磅面世,其中,一些重要表述超出市场预期。这对投资者稳定市场信心带来重要刺激,也是今天市场能抗住外网压力逆势大涨的一个重要导火索。

这一批改革政策中,有很多项是对股市带来长期利好的重磅内容。

比如加强IPO上市标准,帮投资者把好质量关。同时好公司来上市的多了,投资者的“压中”好公司的概率就大,长期是非常利于培养市场信心的。

比如分红新规。针对沪深主板,明确要对最近三个会计年度累计现金分红总额低于年均净利润的30%,而且累计分红金额低于5000万的公司,将会实施ST。另外,对科创板与创业板的分红要求会更加宽松一些。此外,也设置了一些豁免实施ST的条件。

退市新规还提高了市值退市标准,收紧财务类退市指标,从而加大绩差公司的退市力度,推动市场化退市功能充分发挥作用,加速资本市场优胜劣汰。

更大的作用在于,这对大量中小票和没有业绩支撑的垃圾公司来说,简直就是极具针对性和杀伤力的“核威胁”。

现在很多小公司赖在市场上,搞发展不在行, 蹭概念、搞“市值管理”的搞风搞雨,倒是既在行也积极无比。

它们当中有不少公司上市多年要么不赚钱,要么从来几乎不分红,反而在一次次蹭概念炒作中套现离场,留下不少烂摊子。

如今,新规之下,这些低质量的“老赖”公司,好日子就要到头了。

分红不达标,ST帽子一戴,如此让人瞩目的标签,哪还有机构和股民敢买?还怎么混下去?

大家势必要用脚投票。

另一方面,这些中小盘股,因为资金常常炒作,导致大部分都是没业绩但估值又奇高的存在。比如在去年12月底,大盘风格连续调整了3年时间,估值泡沫被挤出,PE创下2018年以来较低水平,而小盘价值、小盘成长估值颇高,位于2018年以来PE分位数的60.6%、40.2%。

如今,分红新规出台,更是驱动或加剧了市场往大盘、价值风格去靠齐。这是今日大小盘走势大分化的重要原因之一。

按照这个剧本来看,如果没有什么意外,未来一段时间,中小微盘依然要面临向下调整压力,事儿还远没有完的。

其实,从去年下半年以来,多项改革政策均围绕“建设以投资者为本的资本市场”。这是A股从融资市逐步过度为投资市的必经之路,有利于价值投资的回归。

02

有关资本市场的改革政策,会对市场短期有一些影响。但时间拉长来看,还是要回归到宏观基本面、货币政策等主要定价因子上面来。

此前,3月制造业PMI大超预期,令市场短期亢奋了一波。但很快,市场对于经济触底复苏的持续性还是比较存疑。之后,CPI数据和宏观经济数据相继披露,可能会加剧市场对于经济复苏的预期摇摆。

3月份CPI环比大幅回落2%至-1%,同比回落至0.1%,不及市场预期的0.3%。此外,3月核心CPI明显走弱,环比降至-0.6%,创下2013年有数据以来的最大降幅,同比也降至0.6%的历史相对低位。

再看金融宏观数据表现。今年3月,社融新增4.87万亿元,同比少增5142亿元,其拖累项主要是实体信贷和政府债。

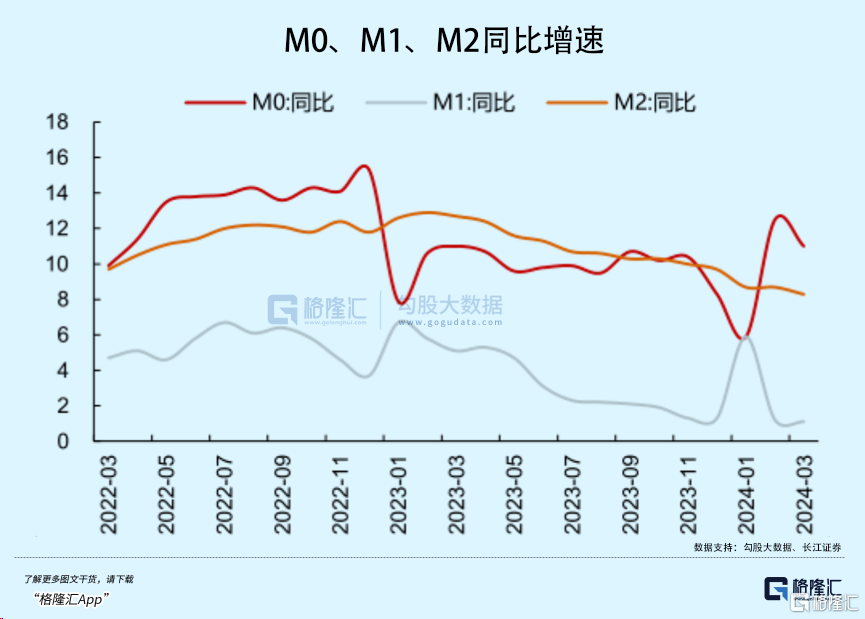

3月,M2同比增长8.3%,较2月回落0.4%,创下2021年9月以来较低水平。而2023年2月还一度高达12.9%。3月M1为1.1%,较2月下滑0.1%,处于历年来绝对低位水平,说明企业预期还是偏谨慎,经济活力不够。

此外,3月份存量社融增速为8.7%,环比继续回落0.3%,创下2003年有数据记录以来新低。

众多数据都表明国内需求表现仍然趋弱,经济复苏恐将一波三折,这或许在未来一段时间,成为影响市场信心的一个宏观背景因素。

03

除国内宏观基本面压力外,A股还有一个潜在风险,值得留意——美联储货币政策。

3月美国CPI同比增长3.5%,环比增幅超预期回升至0.4%。剔除能源和食品,核心CPI同比增长3.8%,环比增长0.4%,均超出预期0.1%。尤其是核心CPI不论是同比还是环比,已经连续三个月超预期。加上非农就业数据相对强劲,以致于美联储首次降息可能将推迟至9月份。

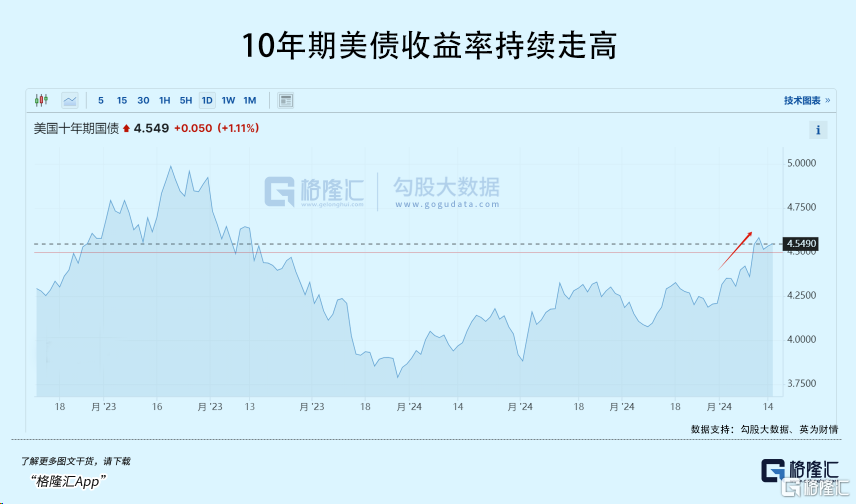

目前,10年期美债收益率已经突破4.5%大关。2年期盘中一度突破5%关口,为去年11月以来首次。1年期和更短期的美债收益率更是维持在5%以上的高位。

10年期美债收益率是全球风险资产的定价锚。其大幅攀升,并没有令美股承受压力。

但市场还会继续警惕美国再通胀的可能(比如接下来几个月,通胀、就业再超预期),美联储降息节奏还将出现摇摆,估值颇高的美股也或有回调风险。

而美股又是全球股票市场的风向标,但目前看美股想要大跌难度较大,大概率将保持宽幅震荡,暂不会对A股市场构成下行压力。

目前整体看,A股尚未有大幅上攻或下跌的驱动力。一方面,宏观经济基本面整体呈现“弱复苏”态势,对A股上攻形成一定制约。另一方面,市场跌多一些,政策层面、国家队或许又会有相应动作,下探空间也并不大。

接下来,A股也大概率将保持箱体震荡,演绎结构化行情。整体不悲观,不亢奋,保持投资耐心就好。(全文完)