下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文/入微

编辑/程墨

来源/万点研究

目前,以IPTV为主要业务的广电新媒体纷纷谋求上市,已实现上市的有百视通(上海)、芒果超媒(湖南)、新媒股份(广东)、海看股份(山东)。多彩新媒(贵州)和无线传媒(河北)已经成功过会。而重数传媒(重庆)撤回IPO申请。

其中河北广电无线传媒值得关注,因为公司已经排队超1000天仍未成功上市。

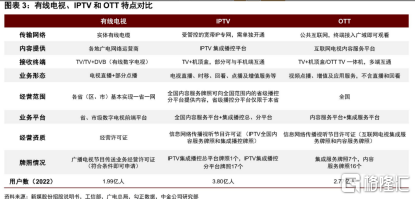

IPTV也被称作交互电视,通过电信运营商虚拟专网传输,向电视终端家庭用户提供直播、点播、时移、回看、智能推荐等业务,是除有线电视、互联网电视(OTT)外另一主流电视传播渠道。目前各省的IPTV业务基本都由各省级电视台或其下属平台运营,

就公司所主要从事的 IPTV 行业而言,其上游主要是版权内容提供商、技术服务提供商以及软、硬件设备提供商等,下游则主要为电信运营商及收看 IPTV 内容服务的终端客户。IPTV 集成播控平台运营商处于产业中间,在产业发展中起着承上启下的作用。

具体商业模式就是,河北广电在有牌照的情况下,自己去买节目的版权、自己投资拍影视剧等等,然后叫三个运营商“中国电信、中国移动、中国联通”去经营,三个运营商在装宽带,一般是在套餐里面送话费、IPTV业务等,所以其实很多装了宽带是就有送这个的,特别是新的套餐,由于三大运营商是竞争关系,所以我们消费者也是受益的,比较便宜,就是装了多少IPTV,用了多少流量,按流量运营商跟无限传媒结算,

无线传媒是河北省三网融合内容集成播控平台唯一运营机构,意味着其带有一定地域垄断属性。但根据广电总局的相关政策,无限传媒只能和本地电信运营商合作,在河北省区域内提供 IPTV 业务服务,不得跨区域经营,公司 IPTV 基础业务的总体用户规模将受限于河北省人口及家庭总规模。如果其不适时拓展其他不受地域限制的业务类型,未来经营业绩增速或放缓。

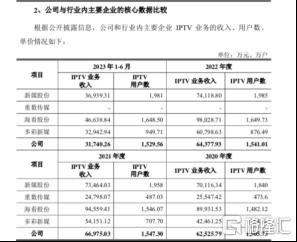

当前公司IPTV集成播控业务主要客户为三大电信运营商及其下属企业。报告期内,公司对三大电信运营商及其下属 企业销售收入占当期收入的比例分别为 97.72%、98.08%、97.35%、94.43%,客户分布较为集中。。

从营收数据看,成长性欠佳,而且公司的经营特点,使其扩张困难,未来的成长性并不乐观。

另外,2018年1月至2021年4月期间无线传媒无资质经营,也未履行备案程序,审核部门多次要求公司说明对于公司无资质经营IPTV业务及未履行备案程序,是否存在被行业相关主管部门处罚的风险。

值得关注的是,实际上公司并不差钱。2018-2022年,现金分红金额分别为0.5亿元、2亿元、1.3亿元、0.9亿元、1.51亿元,合计6.21亿元。

IPTV用户数减少,收入成长性遇阻

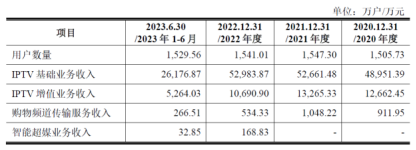

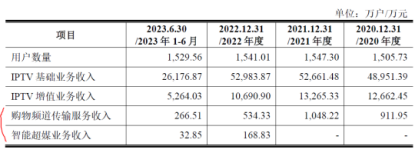

公司业务包括河北IPTV基础业务和增值业务、购物频道传输服务、智能超媒业务。

IPTV基础业务主要提供基础视听节目,包括央视、各省级卫视频道及本地地面频道的直播、点播、回看等;IPTV增值业务主要提供个性化视听类、互动类节目,包括优质电影、综艺、音乐、游戏、动漫等 。

公司还向购物频道运营方提供频道落地服务,将购物频道集成至IPTV平台,供终端用户观看;智能超媒业务目前已完成智慧教育云平台一期建设并启动二期项目。

根据公司披露数据,目前公司收入主要来自IPTV基础业务收入。

无线传媒在招股书在风险因素部分披露,“报告期内,公司主要收入来源于IPTV 集成播控业务。根据广电总局的相关政策,省级 IPTV 集成播控平台仅能在省内提供 IPTV 服务,不得跨区域经营。在上述政策规定下,公司 IPTV 基础业务仅面向河北省内终端客户,终端客户数量的增长受到河北省内人口及家庭规模增长的影响;增值业务可面向省外进行拓展,但尚未形成具有规模的营业收入。若公司不能在当前业务基础上有效拓展业务边界或增加每用户平均收入可能面临经营业绩增长放缓甚至下滑的风险。“

无线传媒IPTV基础业务发展受到内容、用户数、ARPU(平均每户收入)三方面的限制。

1、内容方面。IPTV基础业务的播出内容主要限于央视、各省级卫视频道及本地地面频道。无线传媒并未获得OTT集成播控牌照。OTT集成播控牌照持有方自2015年至今维持在7家,未曾变化。内容来源限制会影响用户数量。

OTT主要的内容提供方包括爱奇艺、腾讯、优酷等。

2、用户数限制

(1)用户基数受限。由于IPTV基础业务经营地域仅限于河北省内,也就是终端用户仅限于河北省内人口。经营地域限制了用户基数。

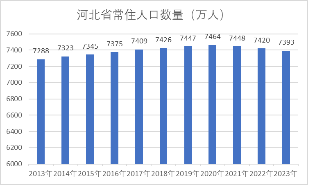

据国家统计局数据,河北常驻人口数量2020年为7464万人,达到2013年以来峰值,自2021年开始逐年减少,2023年降至7393万人。

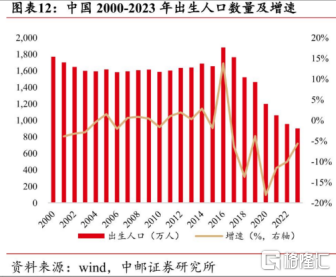

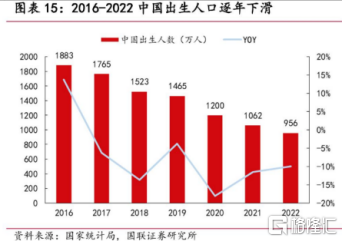

据国家统计局数据,2023全年出生人口为902万人,低于2022年(956万人)。2016年全国出生人口数量达到顶峰,2016-2023年出生人口数量和出生率持续下降,在此大背景下,河北常住人口未来继续减少的可能性比较大。

(2)IPTV用户渗透率预计未来较难提高。一些主要迹象包括固定宽带渗透率进一步明显提高难度较大、我国及全球电视销量持续下降、电视开机率持续下降。

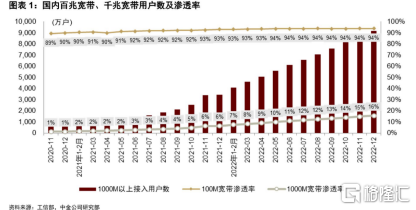

①IPTV只有在装了固定宽带后才能使用,装机数量与宽带装机量有直接关系。全国百兆宽带渗透率2022年5月以达到94%,后半年未再继续提高。千兆宽带用户主要是来自百兆宽带用户升级。固定宽带渗透率进一步明显提高难度较大。

②我国电视销量2019-2022年持续下降。我国液晶电视面板出货量趋势与电视机保持一致,2023年出货量更是明显下降。

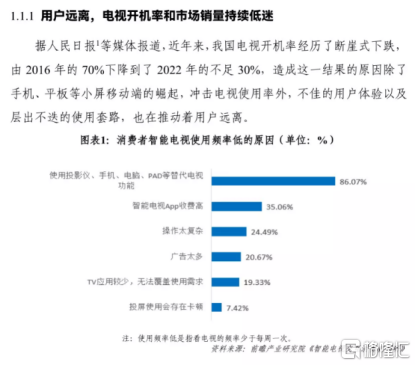

③电视开机率持续下降。据前瞻研究院报告,我国电视开机率在2016年达到70%,而到了2022年,开机率不足30%。原因可能主要是用户体验不佳、套路多。

透过前面几个迹象,IPTV渗透率未来明显提高阻力较大。

据无线传媒招股书披露,河北IPTV用户数量自2020年以来增长放缓,自2022年开始更是进入负增长。

河北IPTV渗透率(IPTV用户数/常住人口)2021、2022年保持在20.77%。以2023年末人口数与2023上半年IPTV用户数估计,2023年底IPTV用户数/常住人口也应在20.7%左右。2021-2023 IPTV渗透率基本保持稳定,没有明显增长。预计未来IPTV渗透率大幅提高较困难。

综合以上因素,河北IPTV用户数继续下降可能性较大。公司在招股书中也披露,行业用户数量存在发展瓶颈,“基础业务因用户数量的限制存在着发展瓶颈。随着宽带网络渗透率以及 IPTV 业务渗透率的逐步饱和,公司 IPTV 用户数量发展到一定规模后,用户数量增速将会下降“。

3、IPTV基础业务ARPU(平均每户收入)难以提高。

公司招股书披露,对于IPTV基础业务,“终端用户在支付 IPTV 基本视听服务费之后,无需再额外支付其他费用即可收看基础业务中的直播、点播内容。针对 IPTV 基础业务,公司与电信运营商以 IPTV 用户数为基础按照合同约定的每月每户单价进行结算“。从以上信息可看出,公司IPTV基础服务收入与用户收看时间长短并无关系,每户对公司收入的贡献比较固定,也即ARPU较为固定,公司IPTV基础服务收入增减基本上由用户数量增减情况决定。这与我们作为最终用户的日常体验吻合。

综合IPTV业务以上三项限制,内容来源限制、IPTV 用户数量未来继续下降可能性较大、IPTV基础业务ARPU(平均每户收入)较难提高,未来公司IPTV基础业务收入下滑可能性较大。

毛利率持续下滑,叠加收入成长性受限

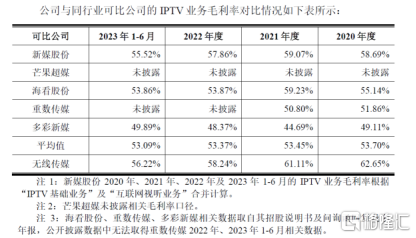

公司收入主要来IPTV业务,而公司IPTV业务毛利率自2018以来持续下滑,从2018年的75.04%下滑至2023年的56.22%。而同行可比公司(重述传媒除外)均较稳定。重述传媒2018-2022年IPTV业务毛利率持续下降,已经撤回IPO申请。

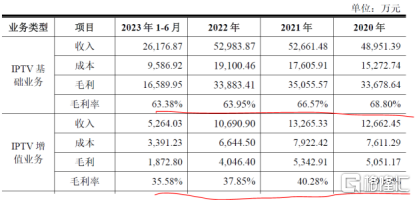

从以下公司披露数据可以看出,公司IPTV基础业务和增值业务毛利率均持续下降。

根据公司招股书中的解释,IPTV毛利率下降主要来自基础业务和增值业务版权支出增加,以及增值业务的营销活动(例如价格折扣、买一赠一等)。

公司并没有OTT集成播控牌照,单纯靠购买版权,内容丰富程度预计较难与OTT平台抗衡。另外,公司购买的版权,估计与OTT平台或手机APP中的视频内容重合度较高,较难体现出差异化。根据公司披露,公司购买版权包括腾讯视频等头部平台。

仅依靠购买版权,预计较难实现用户数大增和收入大增,主要的意义可能在于维持当前用户数量。未来如继续通过购买版权维持节目丰富程度,毛利率继续下滑可能性较大。

主要收入来源IPTV业务毛利率持续下滑,未来继续下滑可能性较大,加上前面所讲,营业收入下滑可能性也较大,造成公司利润水平未来下降可能性较大,与此相应,投资回报水平未来下降可能性也较大。

公司IPTV用户数存疑

流媒体网曾报道了2018-2022年河北省IPTV用户数(据工信部数据),与无线传媒招股书披露数据有所不同。

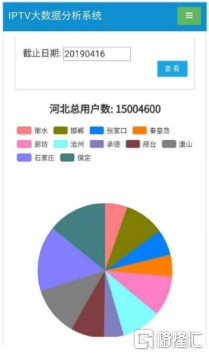

另据流媒体网报道,“2019年4月16日,河北三大运营商合规运营的IPTV用户总数达到1500万户,覆盖河北过半家庭和人口”。而公司招股书显示,至2019年底,河北IPTV用户数也为1484.34万户。

尚不清楚为何二者数据有较大差异。

新业务成效难以估计

除了IPTV业务,公司还拓展了其他业务。公司向购物频道运营方提供频道落地服务,将购物频道集成至IPTV 平台,供终端用户观看。

2022 年起,公司智能超媒业务逐步落地,截至目前已完成智慧教育云平台一期建设并启动二期项目。智慧教育云平台是在河北 IPTV 教育板块基础上升级打造的电视教育互动服务平台,深度整合了河北省、市、县、区各级教育主管部门和中小学的教育教学资源,通过 IPTV 向适龄青少年家庭提供了在线学习和家校互动的通道。

新业务收入目前占比很小,未来成效还难以估计。

曾无资质运营

广电总局2012年发布《关于IPTV集成播控平台建设有关问题的通知》,规定开展IPTV业务需取得广电总局颁发的具有相应许可项目的《信息网络传播视听节目许可证》。

2018年1月至2021年4月期间,因河北广播电视台未取得广电总局关于其开展IPTV集成播控服务的批复,无限传媒虽然已经取得了河北省广播电影电视局及河北广播电视台的授权,但无法按照《专网及定向传播视听节目服务管理规定》履行相应备案程序。2021年4月30日,广电总局核发《国家广播电视总局关于同意河北广播电视台开展IPTV集成播控服务的批复》(广电审[2021]178号),同意河北广播电视台开展IPTV集成播控服务。根据该批复,广电总局向河北广播电视台换发《信息网络传播视听节目许可证》(许可证号:0307211),相应增加了IPTV业务相关内容。

发行人申报创业板IPO的申请于2021年6月21日获得受理,当时报告期为2018年、2019年、2020年。因此,发行人2018年1月至2021年4月期间经营IPTV属于无资质经营。审核部门对于这一问题甚为重视,首轮问询、第二轮问询、审核中心意见落实函都将这一事项作为重点问题问询。第二轮问询“问题3.关于无资质经营及行业监管”要求发行人进一步补充说明对于发行人无资质经营IPTV业务及未履行备案程序,是否存在被行业相关主管部门处罚的风险。

无线传媒用户数成长性、收入成长性、未来投资回报成长性均有较大阻力。公司若欲提振投资者信心,尚需拿出更好的方案和实际业绩。