下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

虽是一篇2022年末的黄金市场“畅想”旧文,笔者亦时不时会读上一遍,多少总感有新意。2024年金价迭创历史纪录新高,似正印证着笔者当初畅想。然参考黄金市场50年运行历史,通过最新金价与黄金态势指数关系,实际国际金价与理论国际金价的关系观察,有关金价3000美元的大周期畅想目标确实太低调。文章末尾会附上最新的金价宏观量化揣测解读。重读此文,相信投资者时下依然能感受到极具“战略”参考价值的满满新意!

时隔四年诸多历史惊人重演

金价冲击3000美元不是梦

2022年12月31日 威尔鑫投资咨询研究中心

(文) 首席分析师 杨易君

操作参考公众号:杨易君黄金与金融投资 yangyijun1616

前言

2022年市场收官定格,黄金、白银市场表现如何?不弱!

11月美元指数下跌4.99%;

12月美元指数下跌2.37%;

2022年美元指数上涨8.2%

11月国际现货金价上涨8.24%;

12月国际现货金价上涨3.19%;

2022年国际现货金价下跌0.27%;

2022年以上海AUTD为代表的国内金价上涨9.82%

11月国际现货银价上涨15.86%;

12月国际现货银价上涨8.1%;

2022年国际现货银价上涨2.85%;

金价在2022年美元指数大幅上涨8.24%的凛冬中只下跌了0.27%,银价反而上涨了2.85%,2022年金银表现显然不弱!

实际上,2021年金价表现同样不弱!2021年美元指数上涨6.36%,对应国际现货金价仅下跌3.6%。综合市场体量考虑,金价跌幅小于美元涨幅,即算金价强势了。

2021、2022年强势美元连续对黄金市场施压,然金价表现何其“抗跌”!一旦压制黄金市场的美元强势周期出现“减码”,金价就可能轻装启航,甚至迎风高飞!

每到岁末年初,惯例展望来年。诸多大型投行、机构已就2023年黄金市场进行大致展望,总体乐观。其中高盛、花旗研报显示,看好2023年黄金市场,尤其看好2023下半年。它们预计2023年末黄金均价会在1900美元以上。

高盛与花旗关于2023年黄金市场的展望,是基于经济金融“顺其自然”的运行逻辑推导结果。然实际经济金融运行,常有意外波澜(可能人为因素)令经济金融运行偏航。比如2021年末,所有金融机构都不会料到2022年地缘政治危机的复杂性,都不可能料到2022年欧美、全球通胀形势的严峻程度……

若经济金融在当前基础上“顺其自然”运行,我认可高盛与花旗有关2023年末黄金均价将在1900美元以上的观点。

但笔者若要独立对2023/2024年黄金市场进行“金价表现可能出现意外”的补充展望,那么采用与花旗、高盛相似的“常态视觉”去分析,对投资者而言就没什么值得“补充”思考的意义了。故笔者本期金市报告展望,会从其它金融机构不曾分析过的“宏观周期”理论,来分析2023/2024年黄金市场表现存在“超预期强势”可能。

这些宏观周期包括:美国政治中周期、美国经济中周期、对冲基金在黄金市场中的行为周期、全球黄金ETF仓位变化周期、全球央行的黄金储备周期、金价波动周期、宏观时间周期……

上述各因素历史周期正精确共振重演!

1

金市周期运行框架-时间

既然谈到“周期”,最后肯定需落实到“时间”上。笔者首先给出当前金市宏观时间周期历史重现的框架:

笔者之见:

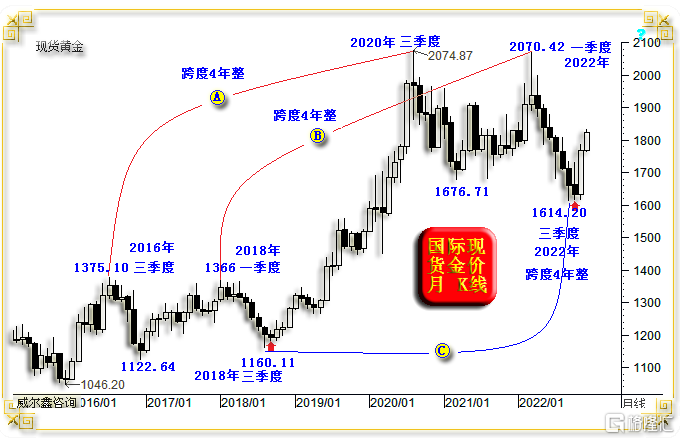

2015年金价见数年熊市大底后,新周期牛市“源生浪”于2016年三季度(7月)见顶1375.10美元,对应着2020年三季度(8月)见顶2074.87美元。形态对应,相隔四年整!

2018年金价一季度见顶1366美元,对应金价2022年一季度见顶2070.42美元。形态对应,依然相隔四年整!

进一步观察,2016-2018年“双顶”分别为1375.10、1366美元。2020-2022年“双顶”形态为2074.87美元、2070.42美元。都体现为双顶几乎“等高”的形态,且双顶时间跨度完全一样……高度相似!

2018年三季度(8月)底部1160.11美元,对应着2022年三季度(9月)底部1614.20美元,依然相隔四年!此外,这两轮中期调整,都历时“七个月”,月K线几乎都“七连阴”!并且,两个绝对底部之后次月的K线形态组合也相似:K线实体为蕴藏于前月下影线内的“尽头线”“双阴”组合!

若周期继续轮回重演,那么2023年黄金市场表现将对应相似于2019年行情,金价表现可能超预期!甚至这种超预期应该延续至2024年,即2024年对应着相似于2020年的黄金市场超预期行情与中期顶部!就此进一步“理想化畅想”:2018年三季度1160.11美元底部,对应于2022年三季度1614.20美元底部。参考2022年三季度(时隔两年整)2074.87美元顶部,2024年(或三季度)金价理论顶部在哪里?在(2074.87/1160.11)*1614.20=2887.02美元!

2

美国政治周期重演

政治通常决定经济,经济决定金融,而金融市场环境又决定着金价波动方向或周期。

2016年是美国总统大选年,特朗普意外击败希拉里登台;2020年同样是美国总统大选年,尽管美国总统史上极少出现总统不能连任的情况,但拜登依然击败特朗普登台。

2017年特朗普上任第一年的大多数时候,高调沉浸在总统角色喜悦中,思量着如何令美国再次伟大;

2021年拜登上任第一年同样如此,虽没特朗普张扬、高调,但毫无疑问,他也在谋求任期内如何让美国“利益优先”,稳固或强化美国霸权,让美国再次伟大。

2018年,特朗普上任第二年致力于让美国再次伟大的“零和游戏”之战,是2018年5月突如其来对中国发动的贸易战,令我们猝不及防。当时特朗普对自己的战法深感自信,认为很快即可通过贸易战击垮我们,实现美国再次伟大。

2022年,拜登上任第二年致力于让美国再次伟大的“零和游戏”之战,是2022年2月挑起“俄乌战争”,并裹挟、游说欧洲卷入俄乌战争泥潭,借机弱化与吸血欧洲。俄乌战争之初,拜登就像2018年掀起贸易战初的特朗普一样,对自己的战略战术深感自信,拜登高调表示很快会让俄罗斯卢布、股市成为一片瓦砾。

2018年下半年,面对意外的贸易战冲击,我们没被美国击倒,而是致力于稳经济、稳金融(重点是人民币汇率保7,经济金融去杠杆),特朗普欲快速通过贸易战击垮我们的希望落空。

2022年俄乌战争中的俄罗斯经历大致相似,尽管欧美帮助乌克兰武装到牙齿,甚至不惜直接以牺牲信用为代价“抢劫”俄罗斯银行、央行账户。然俄罗斯卢布不仅没有成为“瓦砾”,反而在普京以卢布结算天然气反制中,意外呈现出数年最强走势,卢布兑美元创出数年新高。而俄罗斯股市在经历战争初期短暂冲击后,也完全稳住阵脚大幅回升。欧美不仅未能迅速击垮俄罗斯,反而引来一轮通胀烈火焚身,美国出现数十年最强通胀,欧洲通胀创历史纪录。

2019年,特朗普任期第三年!要说特朗普在2018年的贸易战中还讲点“战法”,且自信满满。那么2019年特朗普对我们掀起的第二轮贸易战,可谓“歇斯底里”、情绪失控,甚至“粉拳乱舞”!为何?因为2018年信心满满的特朗普在贸易战中没有捞到政绩,若2019年第二轮贸易战依然毫无建树,那么2020年大选注定失败,故2019年特朗普第二轮贸易战由信心满满变得心浮气躁。而我们不再像2018年第一轮贸易战时一样只是“谴责”,而是祭出了力度大致对等的关税反击。至2019年末,贸易战中的美国股市比A股下跌更厉害。此外,由于我们已作了大量稳经济、金融工作准备,故2019年不再管人民币是否“破7”。特朗普终气急败坏呐喊:要投诉中国操纵汇率。而国际货币基金组织的答复:中国没有操纵汇率。这就是美国,2018年“它”希望人民币无序贬值拖垮中国经济、金融。2019年,当我们稳住经济金融(主要手段去杠杆)后,不管美国再炒剩饭做空人民币,不再致力于人民币汇率保7时,特朗普直接“气急败坏、泼妇骂街”!最终,特朗普发动的贸易战,以毫无政绩建树,唯增加美国民生成本而收场。对中国产品增加的关税,最终都由美国消费者买单,并为2022年美国超级通胀埋下隐患。特朗普输掉2020年大选是自然!

要说特朗普在2018年第一轮贸易战中未能让讨得便宜。那么2022年拜登挑起的“俄乌战争”,也未能让俄罗斯经济、金融成为瓦砾。其2022年政治建树是欧美“超级通胀”与“吸血欧洲盟友”。对比2018、2022年的特朗普、拜登执政满意度民调,极其相似,勇争历史倒数第一,目前拜登摘得头衔。

2023年,将是拜登任期第三年,对应特朗普的2019年!2023年的拜登可能似2019年“心浮气躁”的特朗普,需要为2024年大选捞政绩了!然诚如2019年特朗普对我们祭出的第二轮“乱拳”,2023年拜登会向俄罗斯祭出第二通“心浮气躁”的“乱拳”,歇斯底里为2024年大选捞分吗?!不排除这个可能。

一旦拜登致力于“歇斯底里”捞政绩,那么2023年世界格局出现任何意外变故都有可能!

12月26日,俄联邦安全会议副主席梅德韦杰夫以调侃方式对2023年做出10大“荒谬”预测,与本篇荒诞“畅想”格调吻合,故此分享一下:

1.石油价格将升至每桶150美元,天然气价格将超过每1000立方米5000美元;

2.英国会重新加入欧盟。

3.在英国重新加入后,欧盟将崩溃;欧元将丧失作用。

4.波兰和匈牙利将占领原乌克兰的西部地区。

5.“第四帝国”将被建立,其领土包括德国及其卫星国,即波兰、波罗的海诸国、捷克、斯洛伐克、基辅共和国等。

6.法国和“第四帝国”之间将爆发战争。欧洲将被分裂,波兰将在此过程中被重新瓜分。

7. 北爱尔兰将脱离英国,加入爱尔兰共和国。

8. 美国将爆发内战,加州和得州将因此成为独立的国家。得州和墨西哥将组成一个联盟国家。埃隆·马斯克将在一些州赢得总统选举,这些州在新内战结束后将被交给共和党。

9.所有最大的股票市场和金融活动都将离开美国和欧洲,转移到亚洲。

10.国际货币基金组织和世界银行将崩溃,欧元和美元将不再作为全球储备货币流通,取而代之的是数字法定货币。

上述预测不是一般的“荒谬”,权当岁末年初的“娱乐”。然即便一些事件,哪怕只是出现一些苗头,都足以令2023年成为一个非常特别的年份。诚如2019年的特别,不输2018年!

上述分析不难看出,特朗普、拜登的“政治周期”正高度相似地“重演”。对应黄金市场表现呢?同样相似:

2017年是金价震荡走强的一年,2021年是金价走势震荡的一年;

2018年,面临第一轮贸易战,金价总体表现偏弱,避险反应不足。在2022年俄乌地缘政治危机中,金价运行同样总体偏弱,避险魅力不足,且都在第三季度见底。

2023年黄金市场应该类似2019年了,全年或表现强劲,并延续至2024美国大选年。

若参考2019-2020年黄金牛市,2023-2024年金价突破3000美元的悬疑不大。

3

央行黄金储备周期相似

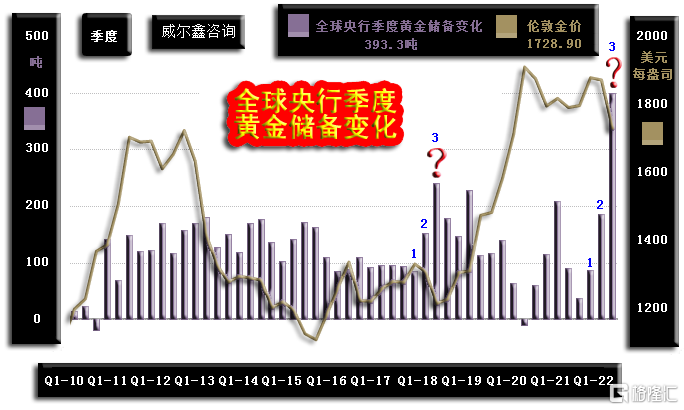

我们对比全球央行在2018年1、2、3季度与2022年1、2、3季度的储备行为变化,同样高度一致:

2018年1、2、3三季度,金价由一季度的区间高位震荡持稳,转化为二三季度大幅下跌,国际现货金价从1366美元大幅下跌至1160美元附近。然对应的全球央行黄金储备却逐“季”增加,全球央行逆金价下跌大肆“抄底”。

图中不难看出,2018年一季度前(包括一季度)的9个季度,全球央行的黄金储备每季度增加约100吨,金价区间起伏并未干扰全球央行的稳步增储行为。

但在2018年2、3季度金价大幅下跌过程中,全球央行黄金增储力度逐“季”增强,2018年三季度创出了240.5吨的季度增储纪录。

观2022年1、2、3季度的全球央行黄金储备行为,与2018年1、2、3季度何其相似,且逐“季”增储力度更猛。在2022年2、3季度金价大幅下跌过程中,全球央行黄金储备力度逐“季”增加,并在2022年三季度再创新的季度增储历史纪录至393.3吨,大幅刷新2018年三季度创出的240.5吨纪录。

2018年第四季度,虽然全球央行季度黄金储备自第三季度历史纪录回落,但回落力度不大,依然位于2018年前的季度增储历史峰值位置。

2022年第四季度呢?可以预见将相似于2018年第四季度,全球央行将继续积极增持黄金,即便不会刷新三季度创下的历史纪录,也极可能是历史第二。数据消息显示,中国央行11月份也加入了全球央行增储黄金的“战狼”团队,11月份增储黄金103万盎司,乃中国央行时隔“37个月”后第一次“利刃出鞘”增储黄金!中国央行11月份一出手就增持32.19吨(103.5万盎司),单月增储超过了第三季全球增储黄金最多的土耳其央行的季度增储量!!!故全球央行第四季度必然继续大幅增持黄金。

接下来的2023年,应该相似于2019年了!全球央行或将延续增持黄金、去美元的相对积极状态。因为2022年美国、欧洲“当局”明确无误地告知全世界:即便央行的“美元、欧元”储备也不保险,随意冻结俄罗斯央行的美元、欧元储备就是案例。至于阿富汗前政府在美国的70多亿美元国家储备,由美国做主,一半用于赔付911受害者,另一半用于被美国认可的阿富汗重建!

全球央行没有不继续去美元而增储黄金,加速推进数字货币的理由。此外,2023年投资者的“觉醒”及意外的国际局势也可能刺激金价大幅上行。

4

基金行为的相似性

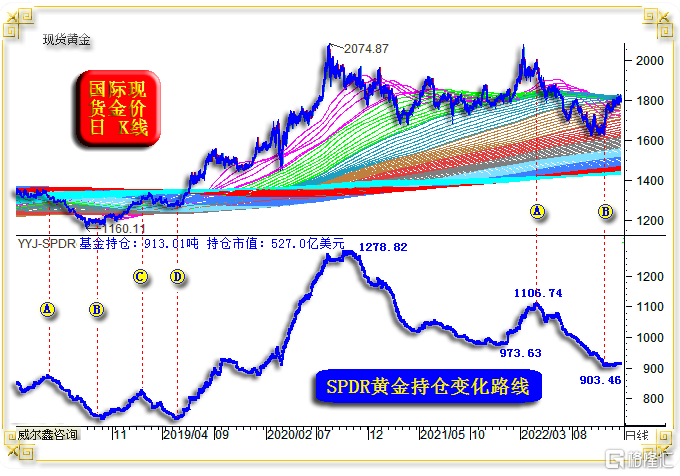

在2018年三季度与2022年三季度底部区域,基金运作也颇相似。不仅全球黄金ETF的持仓变化相似,对冲基金在期金市场中的持仓变化同样相似。

我们近期多次强调,投资者要注意别被黄金ETF的标杆效应误导,要多一些独立自主的分析判断能力。2018年、2022年黄金ETF持仓变化的相似性,笔者以全球最大的黄金上市交易基金(ETF)SPDR Gold Trust的持仓变化进行对比分析:

观图中2018年、2022年一季末、二季初的A位置,全球最大黄金上市交易基金(ETF)SPDR Gold Trust在A点前数周都出现“错误追涨”行为:金价实际已于一季度见顶,然黄金ETF-SPDR持仓在二季度初依然迭创新高,黄金市场的羊群效应使然。

2018年、2022年AB区间,金价中期跌势确立,黄金ETF-SPDR持仓持续下降,市场不断遇冷降温。

然2018年、2022年B位置前几周,金价已分别探明1160.11美元、1614.20美元绝对底部,然黄金ETF-SPDR持仓继续标杆式地恐慌减持,持仓不断创出中期新低。毫无疑问,此时投资者若以黄金ETF为操作参考标杆,必将掉进诱空陷阱。

2018年、2022年B位置之后,或曰BC阶段。期初,黄金ETF-SPDR对于金价的反弹“无动于衷”。目前2022年四季度B位置后相较于2018年四季度B位置后,黄金ETF-SPDR持仓面对金价的大幅“反弹”,更显“无动于衷”。

观2018年BD区间超过半年时间的黄金ETF-SPDR持仓变化,毫无疑问,黄金ETF-SPDR误读了黄金牛市信息,将新一轮黄金牛市视为“弱势反弹”,做多不积极,明显踏空。此后,拔足“追涨”!观当前B位置后,金市与黄金ETF-SPDR持仓变化是否再度重演2018年BD阶段,不排除这种可能!但当我们揭示之后,则未必了。

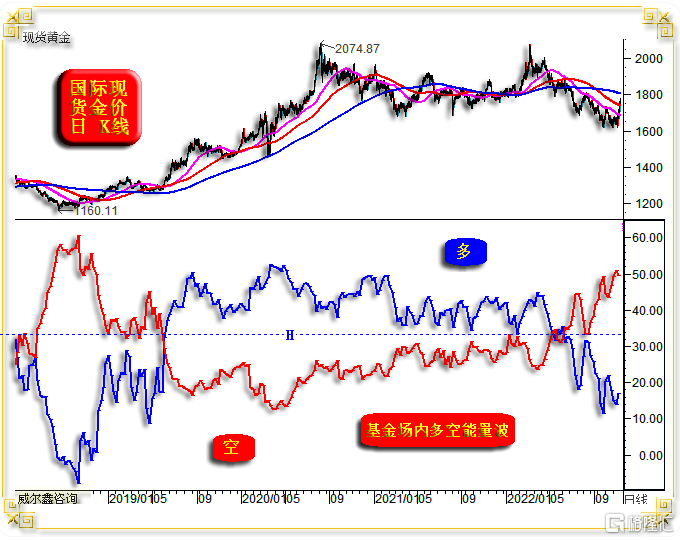

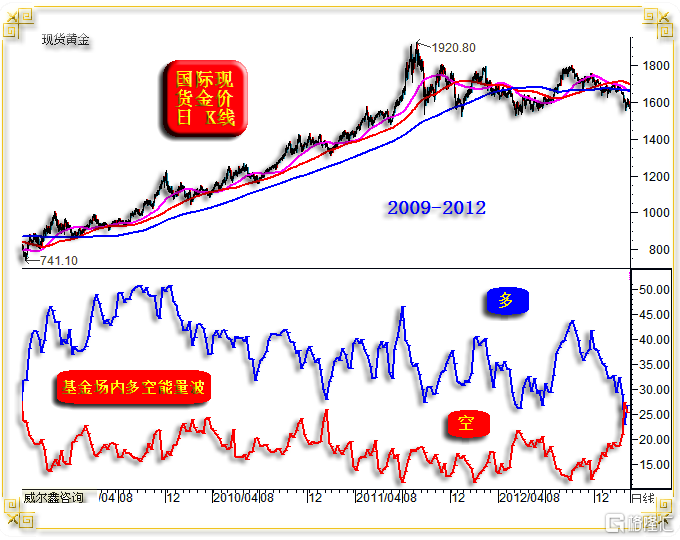

2018年、2022年,除了黄金ETF持仓变化的相似性,对冲基金在场内期金的行为同样相似。下图虽为前几周内部报告用图,但并不影响笔者给投资者解读、传达的信息。如对冲基金在黄金“场内”的多空能量波分布图示:

在黄金处于宏观牛市途中,对冲基金“中期”多头能量分布基本位于基金空头能量上方,行情主要受基金多头主导。适逢金价阶段或中期下跌,超跌做多的安全边际非常好。

图中2018年2季度、2022年2季度,对冲基金空头能量渐渐碾压基金多头,红色线条渐渐上穿蓝色线条,并最终形成阶段或中期空头优势。

相对而言,对冲基金在2018年二三季的做空动能比2022年二三季度更强,更具连贯性。表现在金价上,2018年2、3季度金价的下跌比2022年2、3季度更流畅,没有明显的细分波浪结构。

2018年三季度金价下探1160.11美元后中期见底,对应着远超基金多头能量的空头能量见顶。基金空头能量创数年新高后见顶,即对应着金价中期见底。

2022年3季度金价下探1614.20美元后,同样对应着对冲基金空头能量创出4年新高后的见顶,理当对应金价中期见底。

若2022年四季度金价诚如2018年4季度,对冲基金空头能量开始退潮,并逐渐演化为多头能量上穿空头能量的牛市格局,中长期金价必然存在较大上涨空间。目前对冲基金持仓变化的相似性仍在延续……

附2009-2012年国际现货金价及对应的对冲基金场内多空能量波分布图:

黄金宏观牛市中,基金多头能量会强势碾压空头能量,在这种多空能量分布特征中,适逢金价中期超跌做多,安全边际很好!

5

中周期美国经济状况相似

大致相似的市场周期,往往源于大致相似的宏观经济周期,2022年3三季度美国经济中周期同样相似于2018年3三季度金价见大底时:

2018年3季度金价见1160.11美元大底时的A位置,对应着一轮美国升息周期末段。一轮升息周期,导致美国产能中周期见顶,导致美国制造业、非制造业中周期见顶。故你将2018年三季度A位置之后的黄金牛市,理解为经济回软、市场动荡背景下的“避险”,偏差不大。

2022年3季度金价见底1614.20美元时的B位置,可谓与A位置非常相似:对应一轮美国升息周期末段。最新美国联邦基金基准利率为4.5%,美国官方认为限制性下限约在5.15%。若如此,当前已属美元升息周期尾段,尽管有些不同观点认为最终美联储利率可能高达6%以上,笔者亦认为不排除这种可能。但至少美联储主流观点认为5.15%附近即是美元限制性利率下限!

2022年3三季度B位置附近的产能利用率与A位置附近一样,都处于十年绝对高位区。目前产能利用率已出现见顶勾头迹象,笔者以为必然形似2018年四季度的产能利用率中周期见顶。而2023年必是类似2019年的美国产能下行周期,彰显美国经济窘境的一年。黄金,应该发挥类似2019年的避险魅力!

进一步对比美国ISM制造业、非制造业指数,2022年B位置的中周期见顶迹象比2018年A位置更明显!毫无疑问,2023年的美国经济必然比2019年更糟!

故参考经济中周期对比金市,2023/2024年黄金可能类似2019/2020年,将焕发超强避险魅力!

2018年三季度(8月)金价见底1160.11美元,在刚好两年整的2020年三季度(8月)金价见顶2074.87美元,涨幅78.85%。

如果金市“畅想”历史演绎相似,2022年三季度(9月)金价见底1614.20美元后,此后两年整,金价也大致上涨“78.85%”,那么2024年金价将高达2887美元!如果拜登诱导、裹挟欧洲、意外超常发挥,畅想3000美元金价有何不可?!谁曾在2021年“畅想”过2022年会出现美国40年最强、欧洲历史之最的通胀状况呢!

6

金价与美元指数的关联相似

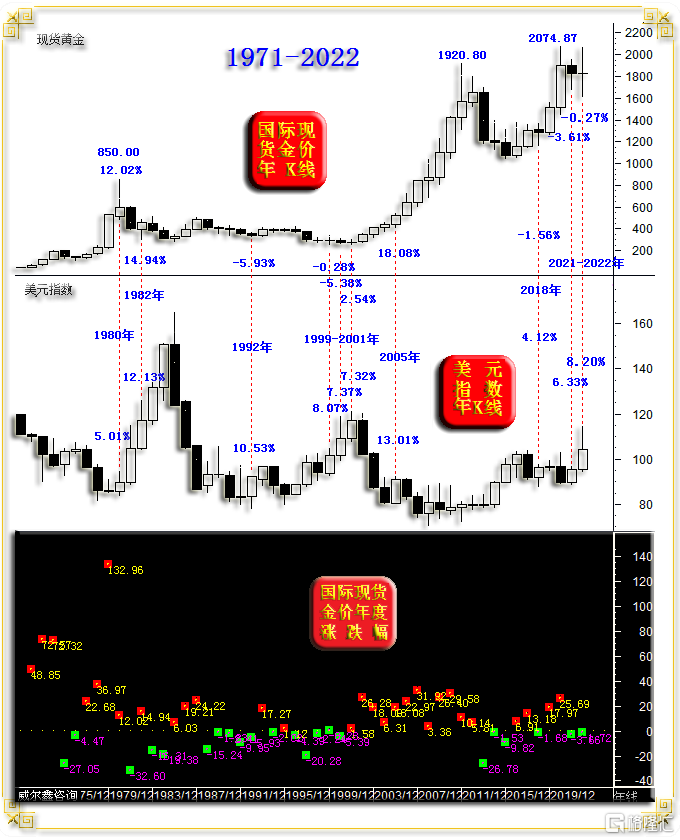

黄金市场与美元指数大周期,必然存在较强关系。仔细观察、梳理其关系,会得出极有益于黄金市场的参考价值信息。就市场体量而言,若将外汇、美元市场比喻为大象,那么黄金市场或最多算只猴子,尽管最终也可能在“去美元”助攻下成为大象。美元指数每涨跌1%,理当对应金价反向涨跌不低于1.5%。如果金价相对于美元指数超跌或抗跌,我们要认真思考黄金市场对应含义。

观50多年金价与美元指数年度波动关系,如果当年美元指数上涨,对应金价抗跌(跌幅小于美元指数涨幅),甚至金价无视美元强势上涨而顽强上涨,次年金价无系统风险。若次年美元指数转弱,金市存在超预期走强可能。

2021年,在美元指数上涨6.33%的背景下,金价跌幅仅3.61%,故笔者在2022年初判断2022年金价没有系统风险,甚至窃以为2022年黄金市场有可能表现不错。

但是,2022年美元强势完全超出笔者预期,笔者2022年初即认为美元就是中期高点了,不可能突破100点。岂知意外摆烂的通胀形势,令美元指数最高上试114.78点。虽笔者很大程度看错了2022年的美元,但并未在黄金市场犯大错,2022年总计为客户带来了数百美元空间的收益。2022年11月初指导客户空转多成功抓住了黄金市场中期底部。当时,美元指数年度动态涨幅接近25%,创出了50多年最大年度涨幅。我们告知所有投资者,年末美元指数能锁定该年度涨幅的可能性几乎没有,战略做多黄金很安全。

2018年美元指数中阳上涨4.12%,金价先抑后扬,年度仅下跌1.56%。故虽2018年二三季度金价跌幅很大,但四季度金价收复绝大部分失地,相对于美元强势抗跌明显。2019年,甚至2020年不少时候,金价无视美元指数的走强而大幅“逆风”走强。

2022年美元指数表现远强于2018年,虽金价在2022年二三季度大幅下跌,但第四季度金价同样类似2018年四季度收复绝大部分失地,终使年终金价收盘再一次相对于美元强势而抗跌。美元指数冲高回落、长阳上涨8.2%,金价形成类似2018年收盘的震荡十字阴(只是震荡更明显),金价年跌幅仅0.27%,远小于美元指数长阳涨幅。

后期不难推导,只要美元指数中长周期见顶,中期黄金市场表现可能让人“叹为观止”!即便这个过程类似1999-2001年般折磨,但终将以丰厚回报回馈金甲虫们!1999-2001三年,美元指数分别上涨8.07%、7.37%、7.32%,对应金价年年抗跌,分别表现为下跌0.28%、下跌5.38%、上涨2.54%……,此后10年,金价上涨约8倍!!!

附上金价相对于美元指数当年“抗跌”,次年表现的历史概要,时间依次前推:

2016年,在美元指数上涨3.71%的极端利空背景下,金价同向上涨8.43%,金价相对于美元指数指引表现极强。次年(2017年)金价大幅上涨13.18%。

2005年,在美元指数上涨13.01%的“极端不利”背景下,金价竟然在极寒中同向上涨了18.08%,相对于美元指数表现“极强”。次年(2006年)金价大幅上涨22.97%。

1999-2001年,美元指数年涨幅分别为8.07%、7.37%、7.32%,黄金市场面临三年寒风,极端不利。但相应金价表现分别为下跌0.28%,下跌5.38%,上涨2.54%,金价都在美元指数强势寒风中年年抗跌,甚至上涨。至少当年出现抗跌后的下一年,黄金市场没有系统性风险。随后十年,金价上涨约8倍。

1992年,在美元指数上涨10.53%的极不利背景下,金价仅下跌5.93%,跌幅远小于美元指数涨幅,相对于美元指数抗跌明显。次年(1993年)金价大幅上涨17.27%,且同样面临美元指数上涨寒风。再下一年(1994年),金价仅下跌约2%,没有系统性风险。

1980、1982年,美元指数分别上涨5.01%、12.13%,对金价非常不利,但金价却分别强势上涨12.02%、14.94%。再下一年,金价却在美元强势周期延续中大幅下跌。

综上所述,虽是一篇对黄金市场的“畅想、遐想”,但并非是没有丝毫根据、逻辑的“妄想、瞎想”。政治、经济、时间、基金行为、关联市场环境等周期运行的相似性,让我们继续看好中长期黄金市场,希望金甲虫们牵手威尔鑫资讯稳健同行!

附:

为何频繁扔硬币式的短线交易必大亏?

这类交易,即便辅以简单、粗陋的技术图表,其本质也是扔硬币式交易。这也有技术或知识含量?倒奇怪了。一般投资者,如果“坚持”跟随这类指导做交易,只要有“恒心”,最终结局一定是爆仓或亏光出局。

逻辑不难理解:没有对市场机会与风险进行充分详实论证的超短线猜硬币式喊单,即便表面看似设置了止损,但频繁粗陋粗暴进行超短线交易,必有被跟单交易者不信任的时候:

有时不信任的结果是让交易者大赚。但大赚之后只会增加交易者的自信,并不认为这是一次运气,故通常不会将赚得的利润转移锁定至银行账户,而是希望凭借天才式的领悟能力赚取更多……

有时不信任则让交易者直接进入大亏轨道,直至亏光离场!心理通常如此:最近总是止损,如果不止损还真就不亏损了,这次我就不止损看看结果呢!即便有时化险为夷,但最终免不了会碰上那次让你彻底亏光的厄运。

谁有那么好的精力每天时时刻刻盯着盘面,像个没有思维的僵尸,跟着喊单者频繁超短线交易?没人能做到。尤其走霉运时,频繁操作频繁错,就更不易继续做听话的僵尸了,必然想试试发挥自己“自视积淀已久的市场领悟才智”。

不会有一个例外:只要有恒心坚持超短线跟单,结果一定是爆仓或亏光!

230403日补充:

3

畅想金价3000美元 - 太低调

黄金市场必然与宏观经济、金融环境存在某种复杂的大致正向逻辑关系。笔者引入诸多经济金融因子,调整不同权重,尽可能设计出与黄金市场关联度很高的市场基本面量化指数,将其命名为“黄金势态指数”(即黄金基本面指数)。

“黄金势态指数”既然是金市基本面数据量化体现,那么金价宏观趋势应该受黄金态势指数指引,“黄金势态指数”就是金价宏观运行趋势的基本面逻辑“数据”量化。但由于金市本身有混合了诸多投机因素,阶段情绪因素等,会使金价波动趋势可能比态势指数更随机,但宏观趋势应一致。

当实际金价与“黄金势态指数”中期趋势出现矛盾信,甚至背离信号时,通常代表有与基本面理论引导相冲突的强大市场力量介入黄金市场,使得实际金价波动相对于态势指数指引出现了滞涨、滞跌、超买、超跌。我们可就此识别对应黄金市场系统机会或风险。

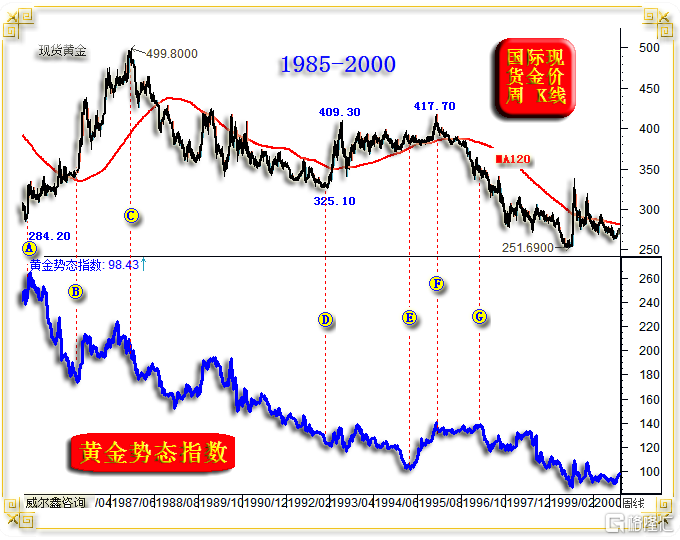

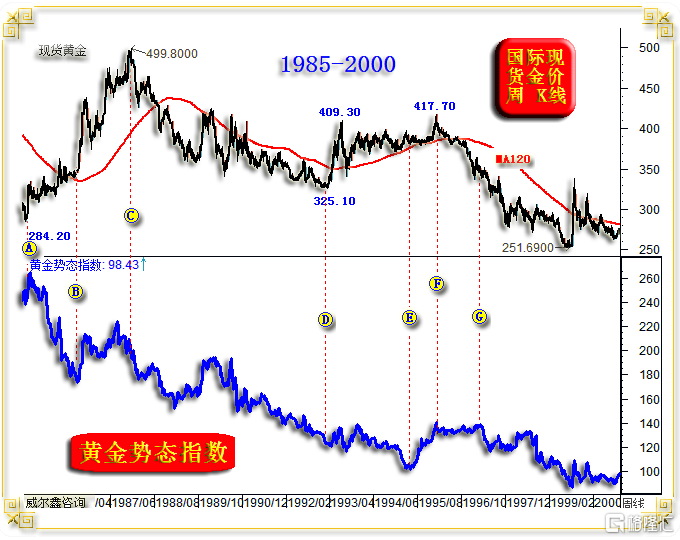

下面让我们梳理1985年至今的国际现货金价与“黄金势态指数”间的运行关系,以识别当前黄金市场系统性机会或风险。首先观1985-2000年国际现货金价与“黄金势态指数”对应关系:

总体观察,1985-2000年国际现货金价与“黄金势态指数”趋势一致,但现货金价波动性更强。“黄金势态指数”宏观趋势更平滑,符合金市理论基本面量化变化特征。

然局部观察,就会发现金价与“黄金势态指数”有时区间并不一致,甚至可能背离,其对应的市场含义是什么呢?

AB区间,现货金价见底284.20美元后,对应的金市基本面态势继续恶化,“黄金势态指数”大幅下行,但国际现货金价却震荡走高。说明有强大的市场力量不惧金市基本面进一步恶化,开始抄底黄金。

此后不难推导:一旦金市基本面趋势恶化得到改善,“黄金势态指数”企稳反弹,金价就可能加速上行。实际情况正如此,BC段“黄金势态指数”仅仅刮起弱反弹徐徐东风,对应金价即迎风加速飙升,从350美元劲升至499.80美元。

投资者如果知道1985年前的金价运行历史,就明白此轮金价运行性质,宏观技术上仅为“超跌反弹”。

C点位置,“黄金势态指数”提前金价见顶后再趋恶化,而整个“黄金势态指数”实际仍处宏观下行趋势中,意味着基本面并不支持金价继续上行。此时,金价中期超买后,应兑现获利并转空。在“黄金势态指数”进行基本面定调后,通过技术量化具体操作机会,就更容易了。

CD阶段,耗时近五年,“黄金势态指数”延续宏观下行趋势,非常标准化地引导国际现货金价徐徐震荡下跌。

只是由于前BC阶段金价上涨幅度很大,使得整个近8年的AD时段,金价形态仍明显强于“黄金势态指数”形态。但同时又进一步说明,参考“黄金势态指数”运行趋势状况,金价下跌的系统性风险并未彻底释放,后市战略看多黄金仍有风险。

D位置后的中期(1993年3-7月),“黄金势态指数”虽仅表现为宏观下行趋势“停顿”,但现货金价却从325.10美元快速劲升至409.30美元。即便金价强势如此,也不要轻易认为黄金牛市已经拉开序幕,与BC段金价反弹性质类似,因金市宏观基本面并没改善。

在1993年7月金价结构性大幅反弹见顶409.30美元后,至1996年F位置(1996年2月)的两年多时间。虽然E位置“黄金势态指数”再创新低,但金价并未创新低。EF阶段,伴随“黄金势态指数”企稳,金价又出现一轮强劲的结构性反弹,摸高417.70美元。

FG段(1996年2月至1997年4月)非常有意思了:此前十几年都未出现过“黄金势态指数”并未下跌,而金价大幅下跌的情况。为何如此?这就是我们前面提到的,此前近10年金价对“黄金势态指数”系统性下跌程度反应不足,开始大幅“补跌”了。对比观察A、G位置的“黄金势态指数”与金价位置,一目了然!

即便金价至G位置大幅补跌后,依然高于A位置,但对应“黄金势态指数”跌幅巨大。

同时,在G点位置,金市依然没有充分释放基本面上的利空。此后“黄金势态指数”再度下跌,金市基本面再度恶化,金价继续加速大幅下跌。

通过1985-2000金价与“黄金势态指数”关系图表的解读,我们是不是很容易识别黄金市场的宏观趋势,识别哪些阶段的金价上涨仅仅是结构性牛市?!

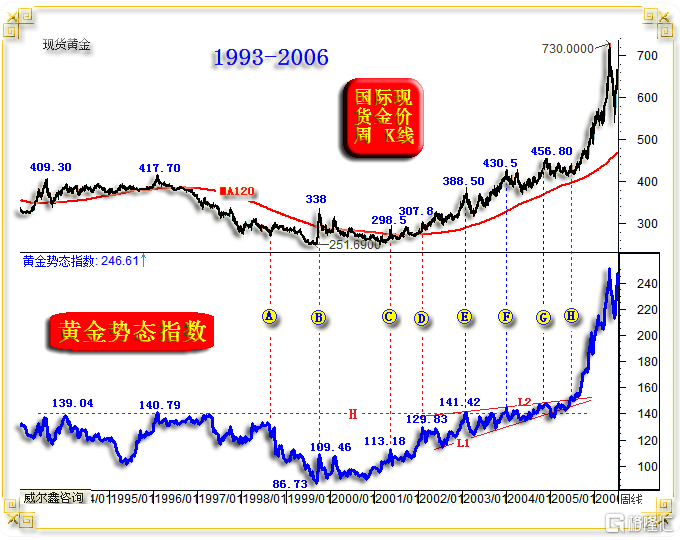

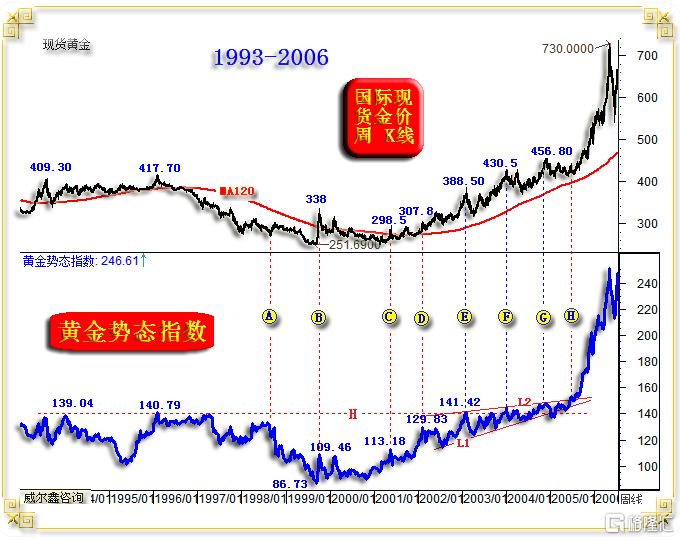

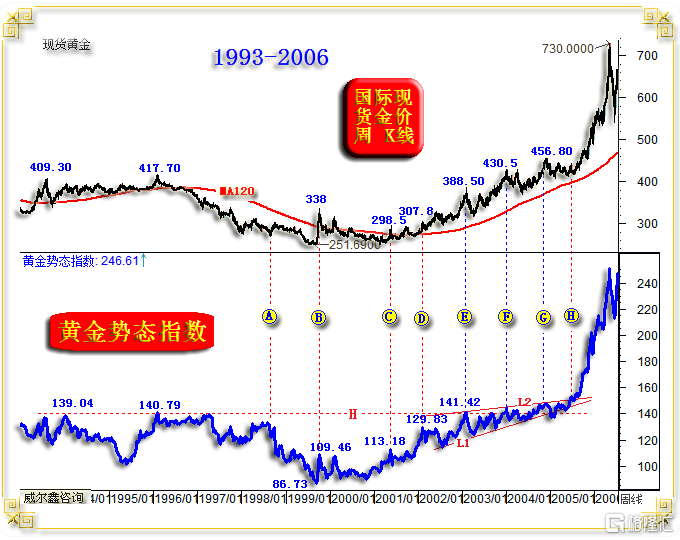

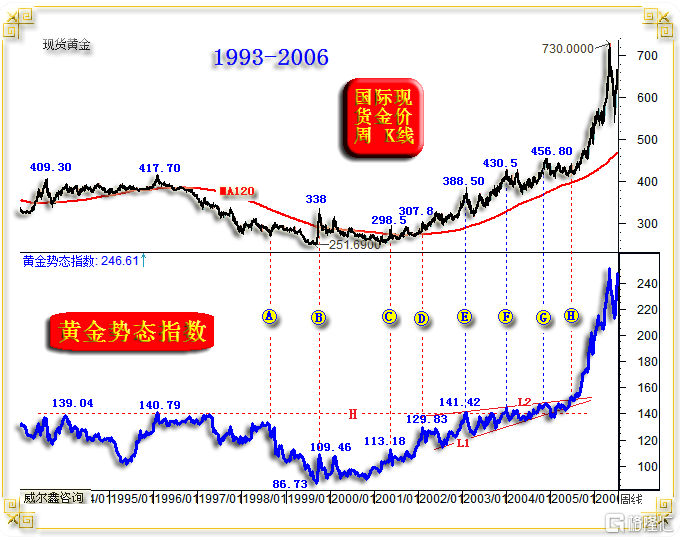

让我们进一步通过1993-2006年“黄金势态指数”与金价形态关系分析,识别黄金大牛市来临时的机会特征:

AB区间(1998年8月至1999年9月),“黄金势态指数”加速下跌,但对应现货金价在A点前加速下跌后,已开始“滞跌”。对比AB区间金价形态与“黄金势态指数”,很容易感知现货金价相对于“黄金势态指数”指引的“宏观滞跌”意蕴。

此后,当我们判断“黄金势态指数”(金市基本面)可能见底时,金价是不是也可能宏观见底了呢?!当然,B点时刻还不能肯定。

BC区间(1999年10月至2001年5月),“黄金势态指数”(金市基本面)见底明显,C点波峰113.18点高于B点波峰109.46点。但观对应金价表现,依然宏观承压,C点金价波峰298.5美元,远低于B点金价,C点金价明显背离“黄金势态指数”(金市基本面)指引,这是金市抛压可能过度的信号。若“黄金势态指数”(金市基本面)继续改善,金价真就会见大底了!

CD区间,“黄金势态指数”(金市基本面)继续大幅改善,波峰上行至129.83点,然对应金价回升乏力,仅与C点位置金价相当。即实际金价继续相对于“黄金势态指数”(金市基本面)的改善背离。但此时金价宏观见底的确定性越来越高。

DE区间,“黄金势态指数”(金市基本面)继续改善,虽E点“黄金势态指数”(金市基本面)相对于D点位置涨幅不算大,但已创出了1993年以来的十年新高,金市基本面改善得到确证。其间,金价加速“补涨”,金价伴随基本面宏观见底已越来越被市场共识。

虽E点金价(388.50美元)波峰远高于D点(300美元附近)位置,但金价距离10年新高(417.7美元)仍有10%的差距。但DE段投资者对黄金牛市的“觉醒”信号清晰:金价涨速快于基本面涨速!

至此,再结合前图,我们可以领悟出:“黄金势态指数”(金市基本面)对金价有前瞻性指引。虽金价相对于“黄金势态指数”(金市基本面)指引,有时“调皮”般表现出逆向结构性亢奋,有时对系统性利好利空反应显得迟钝,但金价趋势终将回到“黄金势态指数”(金市基本面)指引的轨道中。

再观图中EG区间,金价上涨力度比“黄金势态指数”(金市基本面)更有力了。伴随金市基本面继续温和改善,金市加速觉醒,中长期做多积极踊跃。

EG区间金价表现虽然较强,但总体形态不标准。而观对应EG间的“黄金势态指数”(金市基本面)形态,为一个位于L1L2区间的标准上升三角形,金市基本面在持续温和改善。

H点位置很有意思:金价尚在中期良性调整低位区,但“黄金势态指数”(金市基本面)却率先突破了L2趋势线,意味金市基本面可能出现新一轮加速改善,理当对应金价大幅上涨。“黄金势态指数”(金市基本面)对金价的前瞻性系统指引关系,体现得淋漓尽致。

综合上述理解,“黄金势态指数”(金市基本面)对于金价宏观趋势的指引是不是“极具参考价值”呢?!

分析这两幅图中“黄金势态指数”(金市基本面)对金价的前瞻性指引逻辑理论,当然是为审视当前黄金市场基本面环境。如2008年至今的“黄金势态指数”(金市基本面)与现货金价关系图示:

2008年至2012年A点位置,这四年的“黄金势态指数”(金市基本面)可谓精确有效地指引着金价中长期运行方向。

金价A点位置见顶1795.80美元后的几个月,“黄金势态指数”(金市基本面)继续创新高至492.39点,但金价竟逆势下行。此时我们应该思考,后期金价是顺基本面指引补涨转强创新高呢?还是此乃金价10年上涨约8倍后的滞涨大顶信号?再后,“黄金势态指数”(金市基本面)快速恶化,金价暴跌。

观2012-2018年对比图表,虽然金价跌幅巨大,从1920.80美元下跌至1046.20美元,然“黄金势态指数”(金市基本面)并未进入标准的熊市通道。

“黄金势态指数”(金市基本面)调整极限为220.45-492.39点大牛市波段回调的38.2%黄金分割位,绝对低点在389.53点,对应金价1180.11美元结构性底部。此后,虽金价继续震荡下行两年多,但“黄金势态指数”(金市基本面)并未再创新低,而是走出了一个标准的宏观中继三角形态,如H1H2线区域图示。492.39点、485.50点决定H1线,2018年“黄金势态指数”见顶475.18点,精确测试H1线压力时,应注意金价中期见顶;389.53点、405点决定H2线,并反向经过383.35点证实其有效性。“黄金势态指数”在2016年末下行至412.10点,在2018年中下行至417.74点测试H2线支撑时,都理应考虑中期做多。

故就超宏观周期观察,2011-2015年金价从1920.80-1046.20美元的几年熊市,应是黄金超宏观牛市大周期中的正常调整。

当2018年“黄金势态指数”(金市基本面)下行至417.74点,对应触及由389.53、405确定的趋势线(且进一步经过了412.10点确认)时,就应该考虑中期布局做多黄金了。当时在大家担心金价继续破位之际,我们给出了中期看涨黄金的20个理由,并还算及时地公之于众。

而当“黄金势态指数”(金市基本面)在2019上半年确认突破H1线形态时,我们应该思考黄金正处于新一轮牛市之中。但我们当时尚未创建这个分析模型,看多黄金的20个理由缘于其它。

2018年三季度至2020年三季度,“黄金势态指数”(金市基本面)从417.74点上行至686.60点,对应金价从1160.10美元大幅上涨至2074.87美元。

然对比二者形态,你会总感觉金价相对于“黄金势态指数”(金市基本面)指引的涨幅不够。

2020年“黄金势态指数”(金市基本面)见顶686.60点后,其回调幅度依然在417.74-686.60牛市波段回调的38.2%黄金分割位,调整到位情况与2008-2012年220.45-492.39点牛市波段回调一样。

B点位置,“黄金势态指数”(金市基本面)大幅突破,再创新高。但金价竟然止步于2070.42美元,随后数月大幅调整。

至2022年三季度,金价大幅调整至1614.20美元,但“黄金势态指数”(金市基本面)拒绝大幅下调,说明黄金市场实际基本面支撑极强。当时全球央行尚未公布三季度大幅增储信息,笔者却提出了全球央行正大幅增储的可能性,当时这个揣测缘于实际金价相对于理论金价的大幅“抗跌”,而“黄金势态指数”(金市基本面)表现亦何其强劲。

此外,我们当时定性华尔街对冲基金空头在刻意压制金价,这从金价相对于“黄金势态指数”(金市基本面)的指引表现,更易看出。“黄金势态指数”(金市基本面)表现何其强劲,金价中期调整当然易有底。故我们在2022年十一月,于1630美元附近及下方,全面建议客户果断战略空翻多。

“黄金势态指数”(金市基本面)对金价的指引主要体现在宏观趋势上。而具体操作信号,我们更多选择参考其它信息,尤其对冲基金在黄金市场中的资金分布异象,及黄金场内与场外模型资金分布信息出现矛盾时。

观最近两年多,“黄金势态指数”(金市基本面)表现极强背景下的金价表现不足,投资者对黄金系统性牛市的理解,是不是尚未到类似2002年“黄金势态指数”(金市基本面)上试129.83点(D位置)前?!:

市场对黄金牛市的理解尚未进入类似D点后的“觉醒”阶段,这从最新全球最大黄金上市交易基金(ETF)SPDR Gold Trust位于数年低位的持仓状况,对冲基金持仓状况可以看出!

中长期后市,黄金市场投资者应出现类似于上图DE段的觉醒,以及EG段的加速觉醒,甚至还会有H点后的亢奋!

中长期看涨金价3000美元?!:

只能说我实在太保守!金价突破5000美元、8000美元,一万美元,我也不会觉得奇怪!美国在2022年开始“教化”全球去美元,否则可能随时冻结你的央行美元账户,打劫民间美元账户,故黄金走出任何离奇的牛市行情,我都不觉得意外!

上述是还仅仅是对黄金基于经济金融基本面的总体量化分析,没想到篇幅这么长。本还制作了黄金与金融市场之间的关系分析,也即黄金基于金融(不含经济)量化的理论金价对实际金价的指引逻辑,篇幅可能同样巨大。该量化分析成效更偏中长期,尤其偏中期,具体操作参考价值更大。留待下次分析:

最终结果相似,金价大周期见顶,应需理论金价超过实际金价。然最新理论金价为1862.438美元,实际金价为1969.00美元。

实际金价高出理论金价略过100美元。它们同向涨跌,试想目前落后过100美元的理论金价超过实际金价时,实际金价应该在什么位置?

金价3000美元,有何不可!

230407分析补充

4

理论金价对实际金价的前瞻性指引

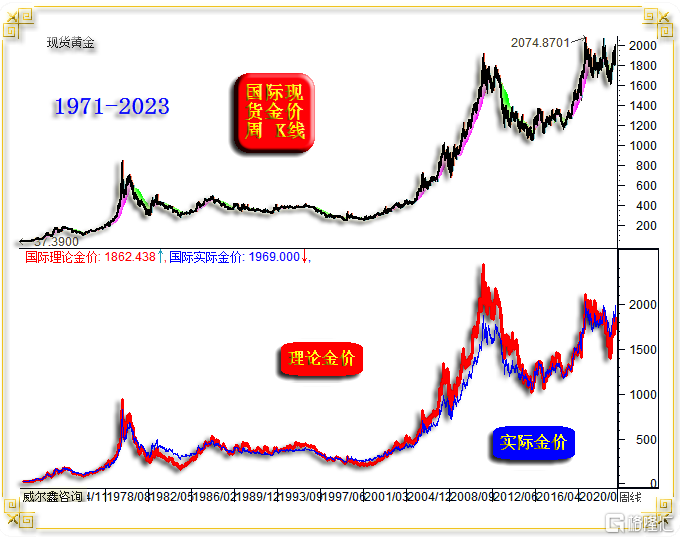

我们上期报告重点通过黄金“经济金融基本面”数据量化模型,分析了当前黄金市场基本面状况,可谓非常好。金价相对于基本面指引,表现远远不够。本期报告,我们将剔除经济基本面影响,单纯根据金融市场与黄金市场之间的关系模型,解读金市中、长期前景。该模型框架有更好的中期,甚至短期参考价值,我们将一并分析。如1971年至2023年的国际现货金价,以及基于金融市场环境形成的“国际理论金价”图示:

50多年关系图表不难看出,国际实际金价与理论金价趋势一致,但不同阶段的二者波动率不一样。

总体而言,国际现货实际金价受理论金价运行趋势指引。但当实际金价“抗拒”理论金价指引时,意味着实际黄金市场出现了很强的外力影响,促使实际金价相对于理论金价抗涨或抗跌,对应的黄金市场信号、机会价值就开始呈现了。若能获得更多其它分析结论“共振”,那么信号价值会越大。在“金融基本面”大体定调前提下,即便再单纯运用技术,也会大幅降低技术分析的随机性失误。

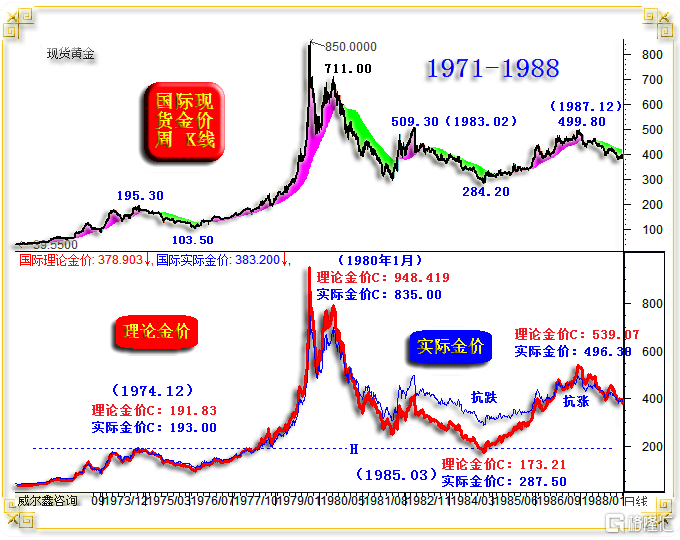

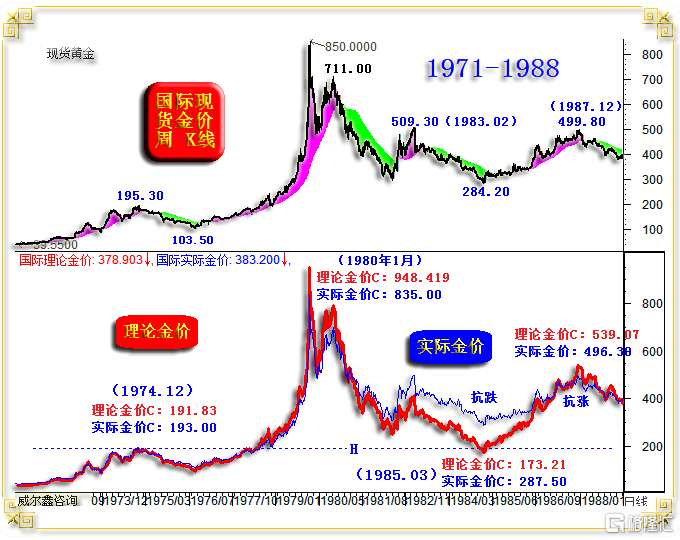

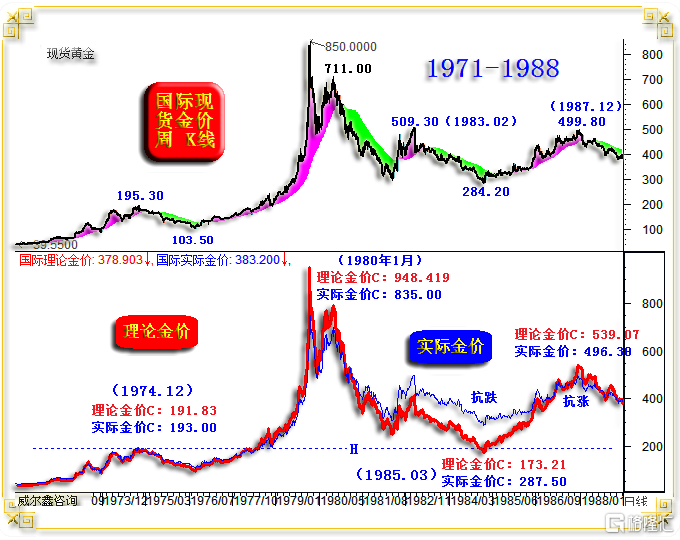

让我们首先观察、分析1971-1988年国际理论金价与实际金价运行关系,以及如何把握二者出现“异象”时的中期操作机会:

在1980年实际金价见顶850美元前,理论金价与实际金价走势非常紧密,意味着实际金价非常恰当地反应着金融市场基本面环境。

在实际操作层面,当理论金价大幅超过实际金价时,意味着实际黄金市场出现了很强卖压,要注意金价中长期见顶可能。

观1980年1月金价见顶850美元前一周,金价收盘于835美元时,理论国际金价为948.419,高出实际金价过百美元。

而在1980年9月26日当周,当实际金价激跌后反弹至711.00美元后,当周收盘698.80美元时,理论金价为790.019美元,理论金价仍高出实际金价近百美元。差值虽略收窄,但直观似更走阔。

故当理论金价大幅超越实际金价时,意味市场抛压巨大,要注意金价中长期见顶可能。

观1974年12月,即便实际金价大幅上涨数倍至195.30美元,理论金价也没有大幅超越实际金价。故当此后实际金价从195.30美元大幅调整至103.5美元时,系统风险并不大。因为195.30美元附近没有出现巨大抛压,没有出现实际金价大幅低于理论金价的情况。

稍后投资者可通过后面图表自行观察2022年3月金价见顶2070.42美元时,理论金价与实际金价关系,与1974年12月金价见顶195.30美元时的关系非常相似。这意味着即便2022年三四季度金价大幅调整至1614.20美元,实际系统风险不大。

进一步观察1985年3月,实际金价最低下探284.20美元(收盘于287.50美元)时,对应的理论金价仅为173.21美元。理论金价竟然低于实际金价过百美元,理论金价完成了对1974年12月191.83美元顶部形态回踩。

很有意思,在实际金价于1980年1月见大顶,及1980年9月反抽711美元见顶时,理论金价高于实际金价过百美元,彰显市场隐性抛压极强。但在1985年3月,情况完全相反,理论金价竟然低于实际金价过百美元,说明市场出现了极强的隐性买盘,应结合其它分析手段捕捉中期做多黄金机会了!

此后至1987年12月,一轮持续超过两年的结构性反弹,实际金价从284.20美元大幅上涨至499.80美元。观对应理论金价,开始明显超过实际金价了。当周实际金价收盘为496.30美元,理论金价收盘为539.07美元,强大的隐性卖盘再次出现!

应该考虑中期多翻空了!

如何判断金价见顶499.80美元这轮行情仅是一轮结构性牛市行情呢?请回顾我们上周有关“经济金融基本面”量化数据与金价关系分析,在金价冲顶499.80美元过程中,金市基本面已提前数周恶化转势下行。而在此前两年金价大幅反弹过程中,金市“经济金融基本面”反弹相当乏力,宏观下行趋势清晰,这当然只会是一轮没有获得足够“经济金融基本面”系统支撑的结构性反弹。

熟悉上述实际金价与理论金价关系理论后,让我们进一步观察2015-2023年实际金价与理论金价关系图:

总体观察,实际金价与理论金价宏观运行关系依然一致,但阶段波动幅度差异很大,这对应着很好的中期机会识别信息。

2015年金价见底1046.20美元,2016年12月金价中期见底1122.60美元,对应实际金价都相对于理论金价“抗跌”,然后对应着中期做多机会。

而2016年金价中期见顶1375.10美元,尤其2018年金价中期见顶1366美元时,理论金价皆高于实际金价。若“经济金融基本面”支撑欠佳,继续做多黄金就要注意风险了。尤其2018年一季度顶部,理论金价金融超过实际金价过百美元,中期风险很大。而2018年3季度的系统性做多机会,则并未在该图中得到很好呈现。但上周有关“经济金融基本面”的量化分析,却较好呈现了2018年3季度的黄金做多机会,我们当时发布了看涨金价的20大理由。

观2020年8月实际金价见顶2074.87美元时,理论金价并未出现类似超过实际金价过百美元的情况,没有出现那种看似长期见顶的巨大隐性抛压,系统抛压竟似比2018年一季度还小。

而2022年3月实际金价见顶2070.42美元时,实际金价竟然还略高于理论金价,说明金市并无系统性看空抛压。类似前图1974年12月市场情形,故即便随后金价大幅下跌,我们操作重点也应寻机中长期做多。

比较有意思的是,2022年四季度,实际金价最低周收盘至1643.65美元(最低1614.20美元)时,理论金价周收盘已下跌至1407.44美元,低于实际金价超200美元。不难想象,当时金市隐性买盘有多强!在世界黄金协会尚未公布2022年三季度全球央行黄金储备变化时,笔者即据此提出怀疑:是不是全球央行在大肆增储黄金呢?!因对冲基金持仓、黄金ETF持仓都在大幅下降,然现货买盘如此强劲。

随后证明笔者判断非常准确,全球央行在2022年的黄金增储总量,约等于对冲基金与全球最大黄金上市交易基金(ETF)SPDR Gold Trust总净持仓减持的2倍。当对冲基金恶意做空黄金需要现货交割时,哪有现货交割啊,只能反向平仓或止损,金价岂能不大幅上涨。故2022年四季度后,你可以理解为全球央行黄金增储逼空了对冲基金。而黄金ETF至今未见“觉醒”!非常“幸运”,我们指导客户在2022年11月初于1630美元附近及下方及时战略空转多,令客户收益巨大。

2022年四季度理论金价最低下探1407.55美元,完成了在2016-2018年金价筑底时,对筑底区间顶部的回踩,这是不是类似1985年理论金价探底对1974年12月形态顶部的回踩呢?太像!但一些纯技术派,却认为金价会跌向1400美元,甚至更低。实际上,理论金价已经“技术性精确”回踩到位了。

就截止3月31日数据观察,实际金价收盘于1969美元,而理论金价收盘于1862.438美元。虽理论金价加速追赶(表述不合适,实际金价应随理论指引),收窄了与实际金价的差距,但实际金价仍高于理论金价略过百美元。

O(∩_∩)O~,试想,即便仅是一轮中期结构性行情,金价中期见顶特征也应出现理论金价超过实际金价的状况。但当前理论金价还落后实际金价过百美元,且它们都在同向上涨!观2022年四季度至今,实际金价上涨超过了400美元,才致理论金价与实际金价的差距减小过百美元。如果要完全消除理论金价与实际金价的差距,实际金价是不是还得上涨400美元呢?!且这还仅是基于“结构性牛市”的判断。

试想,若当前黄金市场乃系统性牛市呢?笔者2022年末畅想金价3000美元,是不是又一次被证明可能低调了些?!

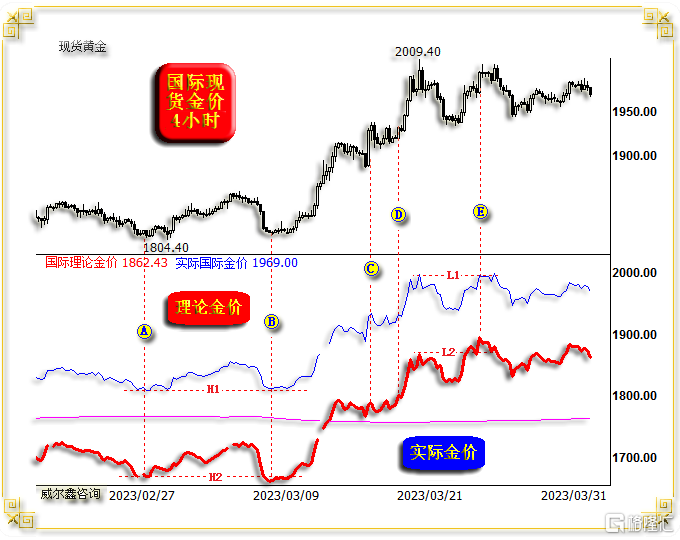

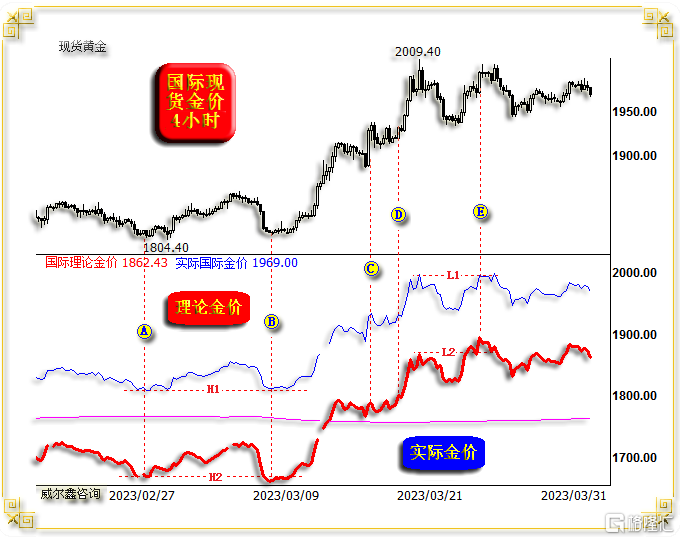

黄金市场“金融基本面”与“经济金融基本面”量化信息价值有所不同的是,它可能呈现出较好的阶段、中期,甚至短期参考价值。如2月下旬至3月31日的4小时实际金价与理论金价关系图示:

在3月金价阶段调整见底1804.40美元过程中,同样出现过实际金价相对于理论金价指引的抗跌,这是多头主力及时介入的量化信号。如果我们通过长期、中期、阶段分析,认为应该注意做多黄金的盘面异象了,这就是!

观AB区间,H2水平对应的理论金价再创新低,但实际金价对应的H1水平位置并未创新低,说明主力资金悄然抄底了。这是我们当时建议客户于1810美元附近果断做多的重要参考信号之一。

C位置,实际金价“亢奋”,超越理论金价指引率先突破。但我们当时给客户强调,暂不急于判断金价短期见顶,若随后理论金价也向上突破,该信号即可忽略。

D位置,理论金价向上突破,证实了实际金价在C位置的亢奋是前瞻性行为。对于做多,我们最需担心的是,理论金价向上指引,而实际金价不跟,体现为市场抛压加重。

E位置超短期信号即如此,L2位置,理论金价向上突破,但实际金价在L1位置并未向上突破。说明超短期抛压加重,需注意超短期追涨风险。随后金价折回近60美元。

然基于金市基本面、阶段黄金市场资金分布信息、中长期技术分析,甚至市场运行逻辑分析,我们认为中长期金价应继续看涨,故当金价回踩1950美元时,我们即建议客户做多。本周金价再踩1950美元时,我们同样果断建议客户做多。

至于金市中期前景:

在理论金价超过实际金价前,我们都将秉持逢低做多主基调!但是,也需注意结构性技术风险。这同样考功夫,在2月金价见顶1959美元后大幅下跌过程中,我们将原本计划于金价突破2000美元后才给出的技术分析提前推出为客户定心,我们判断金价应该在两个月内再创新高至2000美元上方,目前金市运行状况与我们的判断高度吻合!

2024年4月12日补充

参考前面国际实际金价与国际理论金价的关系,在黄金牛市大周期下半段或尾段,理论金价应该高于实际金价。然就本周三收盘后的数据观察,在当前国际实际金价位于2326.20美元时,国际理论金价竟然才2152.04美元,理论金价比实际金价低约170美元:

试想,未来当国际理论金价高于实际金价时,实际金价至少会是多少?应该轻易超过3000美元了。且若届时黄金牛市大周期才刚进入中段,那么金价牛市终点无疑更具“畅想力”!

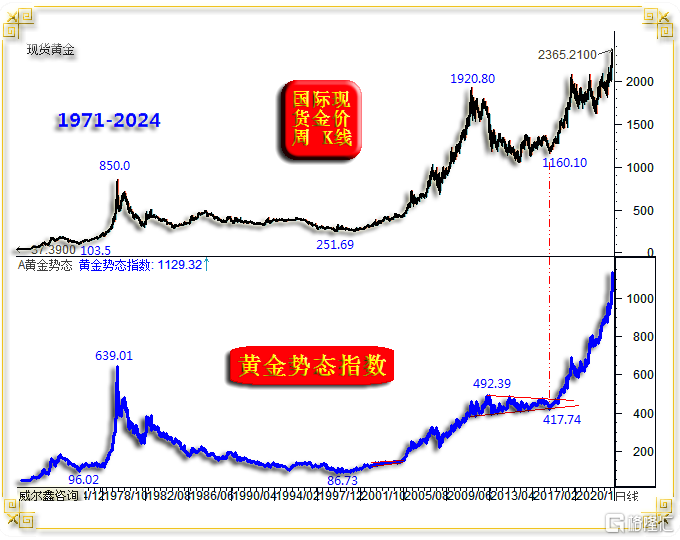

最新黄金态势指数所呈现的信息一样,示意黄金牛市大周期有难以想象的巨大魅力。观1971-2024年国际现货金价与黄金态势指数关系:

在2011年金价见顶1920.80美元前的40年运行历史中,金价K线形态与黄金态势指数形态非常相似。且在黄金牛市大周期中,金价一般会略强于态势指数,体现出金价相对于基本面的“风险溢价”。

观1974-1980年黄金牛市大周期,金价从103.5美元上行至850美元,上涨约7倍。对应黄金态势指数从96.02点上行至639.01点,上涨约6倍。金价大周期涨幅略强于态势指数涨幅。

1999-2011年牛市大周期一样,金价从251.69美元上涨至1920.80美元,上涨6.63倍。对应周期的黄金态势指数从86.73点上行至492.39点,上涨4.68倍。金价相对于态势指数体现出更明显的风险溢价,涨幅多出2倍。甚至2012年态势指数顶部492.39点,还低于1980年的顶部639.01点。

但2012年后的黄金态势指数走势却远强于金价,说明黄金大周期基本面很好。观2018年金价见底1160.10美元时,对应黄金态势指数为417.74点。此后金价虽然涨幅巨大,但却远远落后于黄金态势指数涨幅。

截止本周三,金价最高上试2365.21美元,相较于2018年1160.10美元底部上涨1.039倍。对应黄金态势指数从417.74点上行至1129.32点,上涨了1.703倍。

态势指数涨幅远强于金价涨幅的格局,意味着金价并未充分反应经济金融基本面对黄金市场的系统性利好。若参考1974-1980年、1999-2011年黄金牛市大周期中,金价涨幅与黄金态势指数涨幅的关系,金价涨幅至少要比黄金态势指数涨幅多一倍,那么大周期终点的金价应该在哪里?即便假设目前黄金态势指数在1129.32点不涨了,总计1.703倍涨幅,且进一步假设金价最终涨幅高态势指数1倍,即以1160.1美元为基点大周期上涨2.703倍,目标金价也高达4295.85美元了……

况且,黄金牛市大周期中,黄金态势指数岂止才上涨2倍呢?如此思考,金价大周期破5000美元都丝毫不奇怪。

进一步“咀嚼”这几年的黄金市场“韵味”,是不是感觉华尔街在刻意压制金价?欧美黄金ETF竟然数年无视金价强势,持仓迭创新低。试想,如果华尔街不刻意压制金价,欧美黄金ETF“表现正常一些”,金价迎合黄金态势指数指引可能早已突破3000美元了。

华尔街为何压制黄金,欧美黄金ETF为何无视黄金市场赚钱机会?应是欧美利益集团对“美元信用”越来越缺乏信心,进而力图通过市场操纵来巩固美元信用。从2024年金价表现来看,华尔街以及欧美黄金ETF似乎已摁不住金价强势了。

金价会相对于极强的黄金态势指数指引,大周期巨幅补涨吗?唯拭目以待,希望金甲虫牵手威尔鑫稳健同行!再观2018年至今的金价与黄金态势指数关系,隐隐感觉全球经济金融正面临历史上极其少见的“乱局”,应该对应着黄金市场系统性、大周期避险机会。