下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

自2024年3月初的政府工作报告会议中,政府提到今年政府的工作内容包括制造业改造升级工程、开辟新赛道及促进数字经济和实体经济融合等相关任务,同时提出了“新质生产力”的概念,包含了新能源车、氢能、创新药、新材料等一系列行业产能。

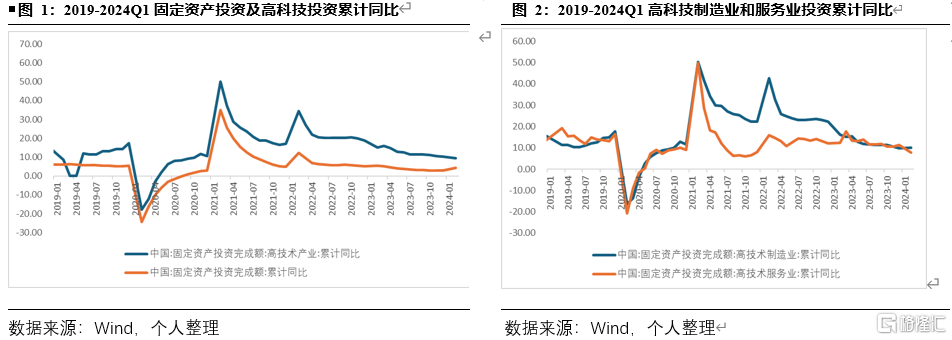

从相关行业投资情况来看,我国对高技术产业的投资始终高于整体平均水平;从近期来看高技术类产业的固定资产投资有所下降,同比增速从去年12月的10.3%下降至今2月份的9.4%;2024年初受部分季节性行业投资波动等因素影响,高技术行业投资与整体投资同比走势走窄。而从我国高技术投资历史来看,我国之前有较长一段时间以高技术投资制造业为主(通信设备、航天设备、医疗设备等),随着2023年人工智能发展潮的到来,高技术服务业行业也开始了加大投资,当前两项高技术细分行业整体增长趋势差别不大。

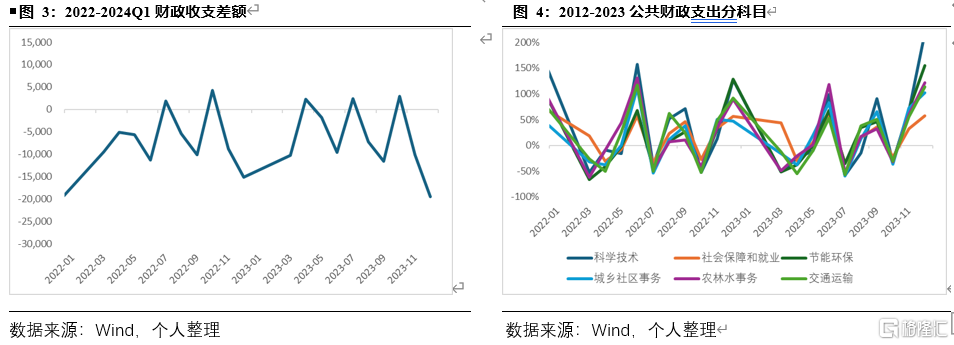

同时为了稳经济,我国货币政策作为“先头兵”,在年初至今有较多动作,包括但不限于增发万亿国债、降准、颁布《金融稳定法》等;财政政策方面,当前地方财政依旧处于支出状态,尤其是受前期新冠等大量卫生健康支出的影响后,当前我国财政支出对除了新质生产力以外的财政支出科目以发债慢及复工缓为特点。从近期公共财政支出增速来看,科学技术相关的财政支出增速居前,也侧面应证了这个观点。

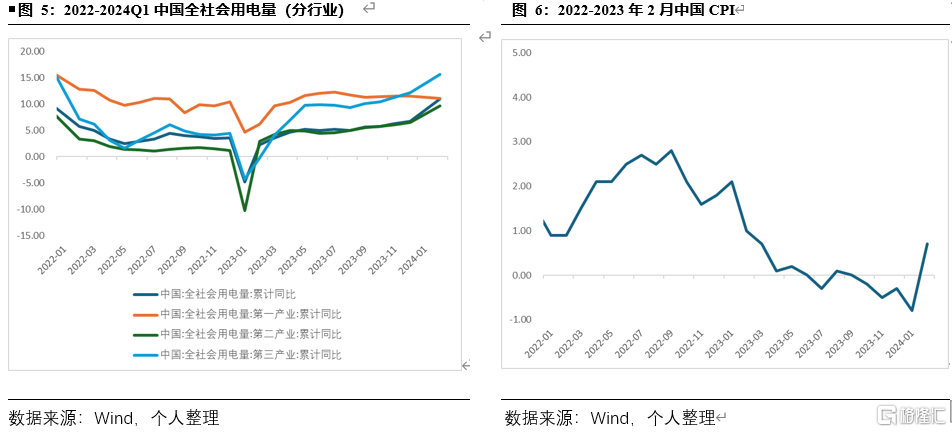

从开年宏观数据来看,我国全社会用电在2024年1-2月份同比上涨,上涨主要来自中游及下游(第二和第三产业),叠加春节期间食品和服务价格的上涨导致的CPI增长,故我们基本可以确定2024Q1的经济数据基本不会太差。

2024Q2的经济增长基本集中在设备更新改造、消费以旧换新以及扩大服务消费这三大逻辑主线上;消费端的以旧换新主要集中在汽车及家电的换代规模上,设备更新改造的逻辑与消费端类似,重点聚焦新型工业化、先进设备及城市更新行业。设备更换的融资大都以贷款为主,由于财政方面有化债的任务,故更大的可能是通过货币政策来支持设备的更新换代,当前我国平均货币准备金利率为7%,后续降准空间还是很大的。

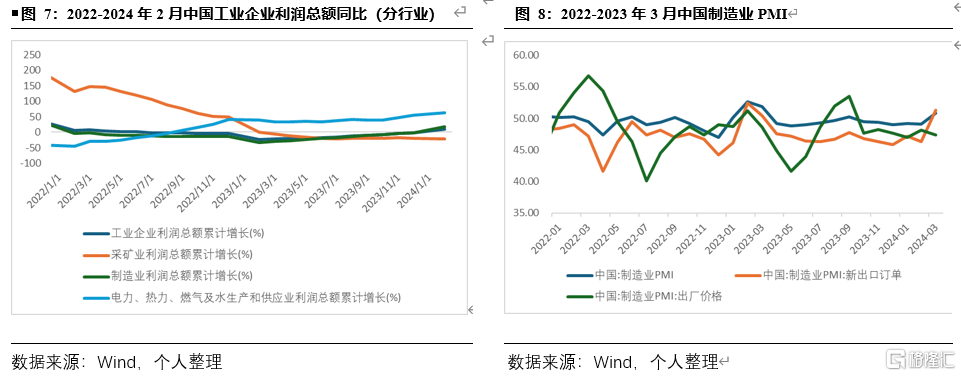

根据3月末更新的数据,我国工业企业利润在1-2月也表现较好,主要是由于去年的低基数以及今年以汽车及计算机为首的高技术企业利润水涨船高。而最近公布的3月份PMI指数来看,我国PMI指数重新回到了枯荣线之上,造成这样的原因主要由于全球制造业景气度上升,出口订单PMI上涨明显;但是需要注意的是出厂价格PMI指数在3月有所下降,这对中下游企业的利润传导较为不利。基于2024年第一季度可以预见的开门红,我们认为2024Q2季度政策大概率会处于一个空窗观察期,并根据实际情况在2024Q3出现新的政策。