下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

本周市场仍延续震荡,中小风格在近期一系列事件和政策催化下表现靠前。除了中证1000以外,周内主要指数均收跌。其中,科创50、中证500以及上证50表现垫底。风格层面,科技受益于AI相关应用场景持续突破表现领先;高端制造紧随其后,主要来自于近期低空经济、设备更新等政策催化。前期涨幅较高的医药板块在本周出现调整。市场情绪整体仍处于高位,延续上周日均万亿元成交的状态。本周欧洲货币转“鸽”、美国经济数据继续走强下,美元指数上行对人民币产生压制,也一定程度上影响市场情绪。北向资金在本周出现近80亿元的净流出。

随着业绩期临近,叠加季末调仓,资金对题材主线“落袋为安”,转向高股息资产。随着一季度最后一周交易结束,市场即将进入4月业绩披露期。年报季与景气验证期将近,市场更关注确定性机会。截至3月28日,A股市场已经有近500家上市公司发布2023年度利润分配预案。中国石油、中国神华、中国海油等高股息资产在本周相继披露年报,分红派息仍处于高位。高股息资产的确定性再度吸引资金抱团避险。

高股息资产领涨,TMT表现靠后。其中,石油石化(4.1%)、有色金属(3.7%)、家电(2.1%)表现靠前;传媒(-9.5%)、计算机(-6.5%)和电子(-4.4%)跌幅较大。整体来看,本周表现居前行业除了景气预期向上以外,还同时具备高股息特征。例如石油石化方面,俄罗斯部分炼油能力受无人机袭击影响,此外OPEC+成员国将自愿减产计划延长至Q2。原油供给继续偏紧下,终端消费需求仍较为强劲,油价上涨带动板块表现。同时本周中石油、中海油等代表性公司披露年报以及利润分配预案,分红派息力度不减。有色金属方面,海外通胀回落、美联储鸽派表态使得降息节奏逐步明确,推高金价、带动个股表现;此外铜矿供应趋紧、全球制造业修复预期也带动铜价上涨。行业部分公司披露亮眼业绩,整体提振板块表现。家电方面,外销高增,白电上市公司业绩超预期。

大类资产:1)美股三大股指分化,纳斯达克收跌。2)10年期美债收益率与上周持平,美元指数在104维持强势。3)金价和油价涨势强劲。

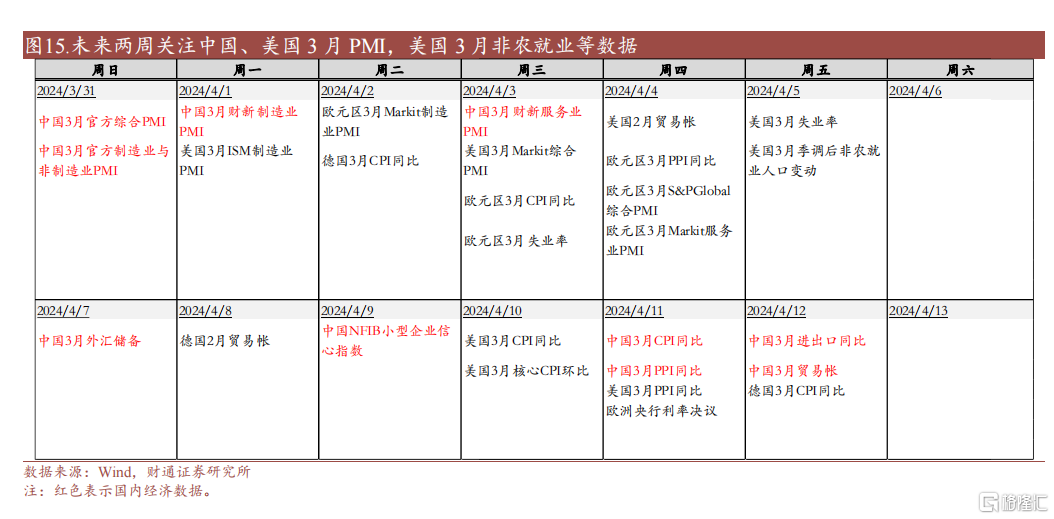

未来两周重点关注:1)国内:3月31日,3月制造业PMI;4月11日,3月CPI与PPI;2)海外:4月1日,美国3月ISM制造业PMI;4月2日,欧元区3月Markit制造业PMI;4月5日,美国3月非农就业人数。

风险提示:宏观经济大幅波动、产业政策风险、市场波动超预期、通胀超预期、美联储加息超预期等。

正文

1.A股:3000点保卫战

1.1 市场“V型”反转,避险情绪升温

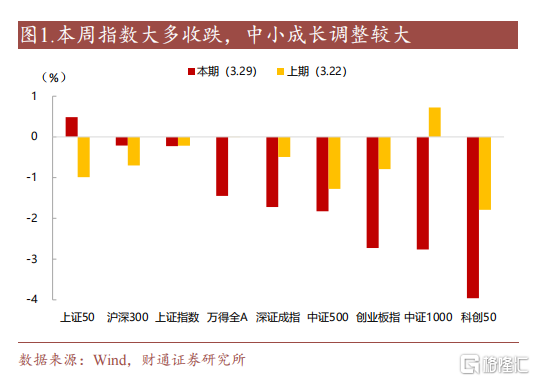

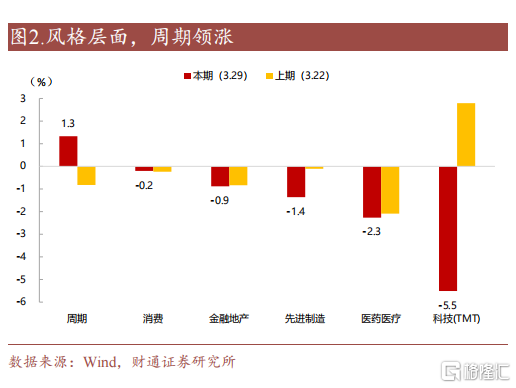

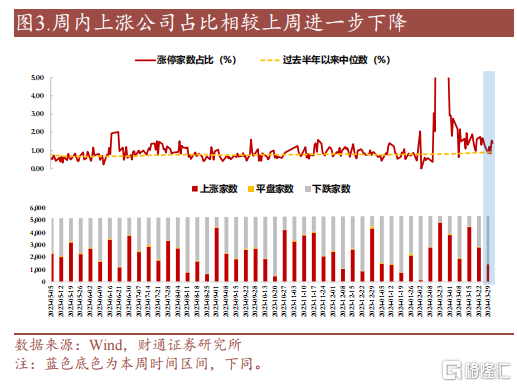

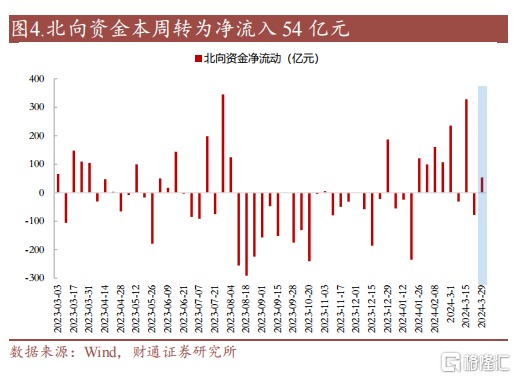

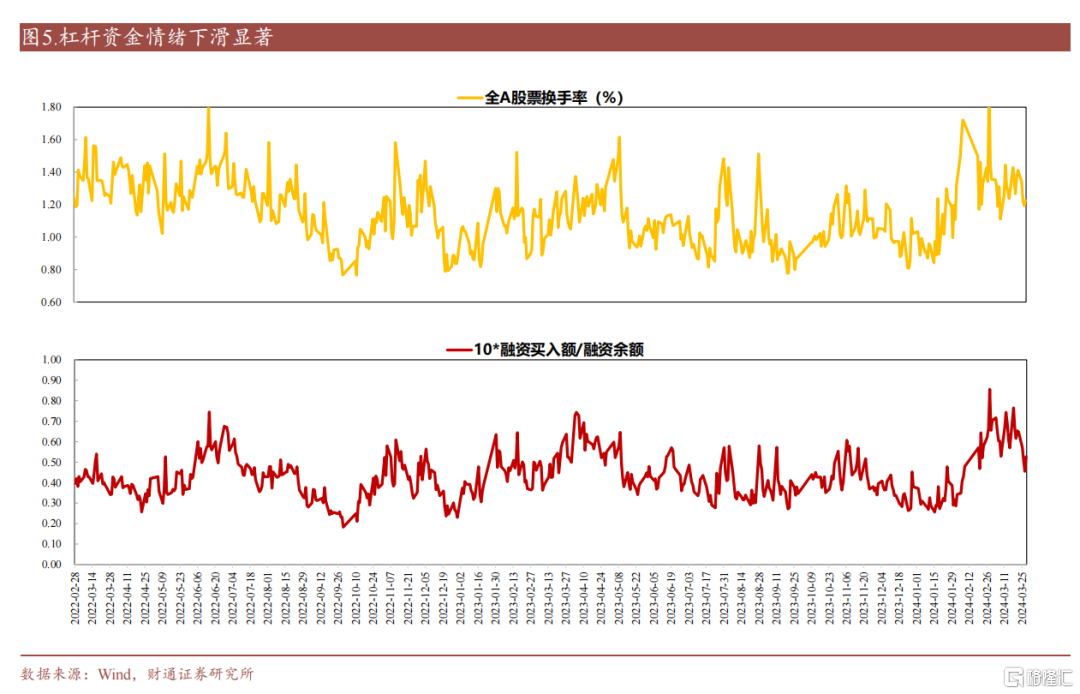

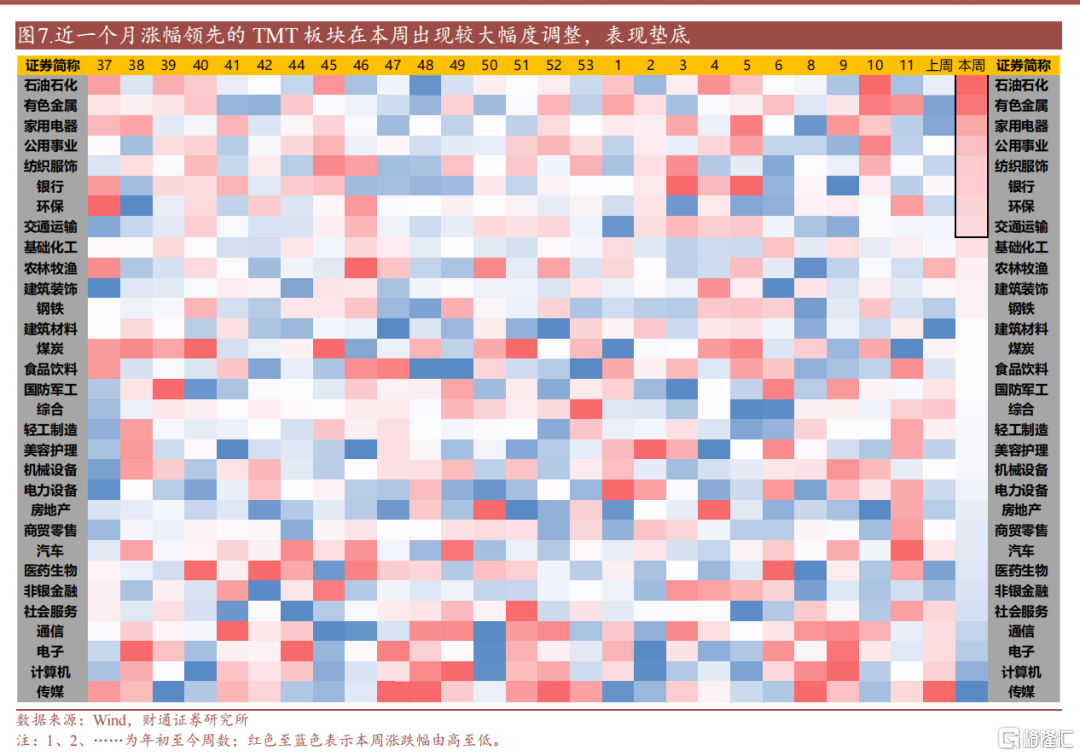

本周市场主要指数多数收跌,权重股成为资金“避风港”。除了上证50以外,周内指数均收跌。其中,创业板指、中证1000和科创50表现垫底。风格层面,周期和消费相对抗跌,前期筹码浮盈较高的科技TMT板块在季末出现较大幅度调整。上证指数在本周围绕3000点震荡调整。风险偏好在市场大幅调整下出现显著回落,周内日均成交额从过去两周的日均万亿元水平下至9400亿元。人民币汇率在经历了上周的超调后,出现技术性修正。北向资金随之在本周转为净流入54亿元。

随着业绩期临近,叠加季末调仓,资金对题材主线“落袋为安”,转向受益于年报的高股息资产。随着一季度最后一周交易结束,市场即将进入4月业绩披露期。年报季与景气验证期将近,市场更关注确定性机会。截至3月28日,A股市场已经有近500家上市公司发布2023年度利润分配预案。中国石油、中国神华、中国海油等高股息资产在本周相继披露年报,分红派息仍处于高位。高股息资产的确定性再度吸引资金抱团避险。

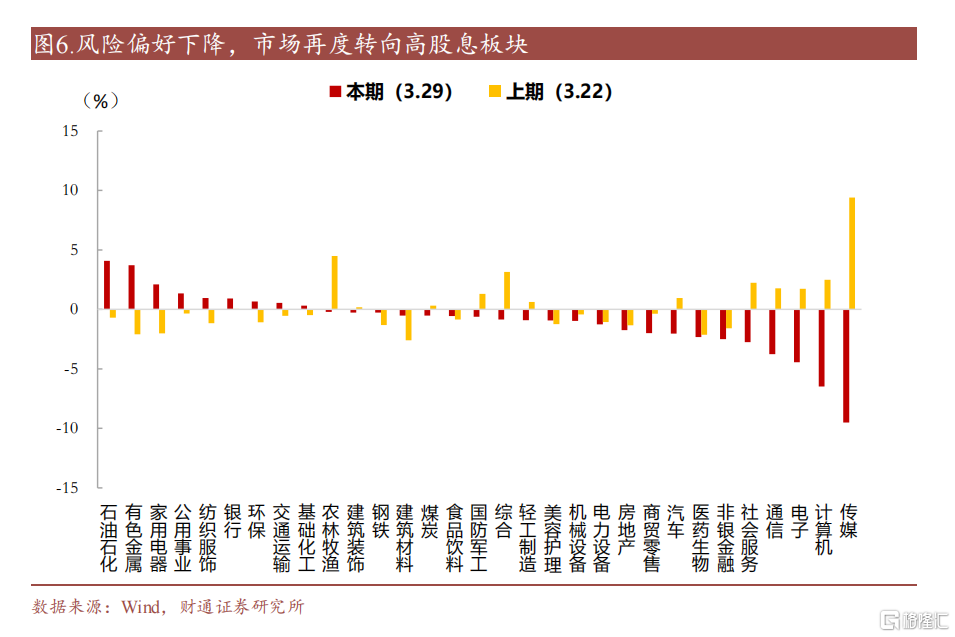

1.2 高股息资产领涨,TMT表现靠后

高股息资产领涨,TMT表现靠后。其中,石油石化(4.1%)、有色金属(3.7%)、家电(2.1%)表现靠前;传媒(-9.5%)、计算机(-6.5%)和电子(-4.4%)跌幅较大。

整体来看,本周表现居前行业除了景气预期向上以外,还同时具备高股息特征。例如石油石化方面,俄罗斯部分炼油能力受无人机袭击影响,此外OPEC+成员国将自愿减产计划延长至Q2。原油供给继续偏紧下,终端消费需求仍较为强劲,油价上涨带动板块表现。同时本周中石油、中海油等代表性公司披露年报以及利润分配预案,分红派息力度不减。有色金属方面,海外通胀回落、美联储鸽派表态使得降息节奏逐步明确,推高金价、带动个股表现;此外铜矿供应趋紧、全球制造业修复预期也带动铜价上涨。行业部分公司披露亮眼业绩,整体提振板块表现。家电方面,外销高增,白电上市公司业绩超预期。

2.宏观:新兴技术企业利润回升,美国降息预期推迟

2.1 工业企业利润增速分化,新兴技术企业利润回升

中国1-2月规模以上工业企业利润增速回落。国家统计局发布数据显示,1-2月全国规模以上工业企业利润同比增长10.2%,较前值有所回落。利润增速回落主因在于利润率的下滑,1-2月工业企业利润率4.7%,低于2023年的5.76%。分行业看,计算机、通信和其他电子设备制造业,电力、热力生产和供应业,以及有色金属冶炼和压延加工业的利润增速居前,分别为210.9%、69.4%、65.5%。另外,装备制造业、高技术制造业利润明显回升,反映新质生产力正培育壮大。工业企业利润仍待进一步修复,印证当前经济整体仍呈现供给修复、需求偏弱的状态。外资金融机构参与国内债券市场业务范围进一步拓宽。

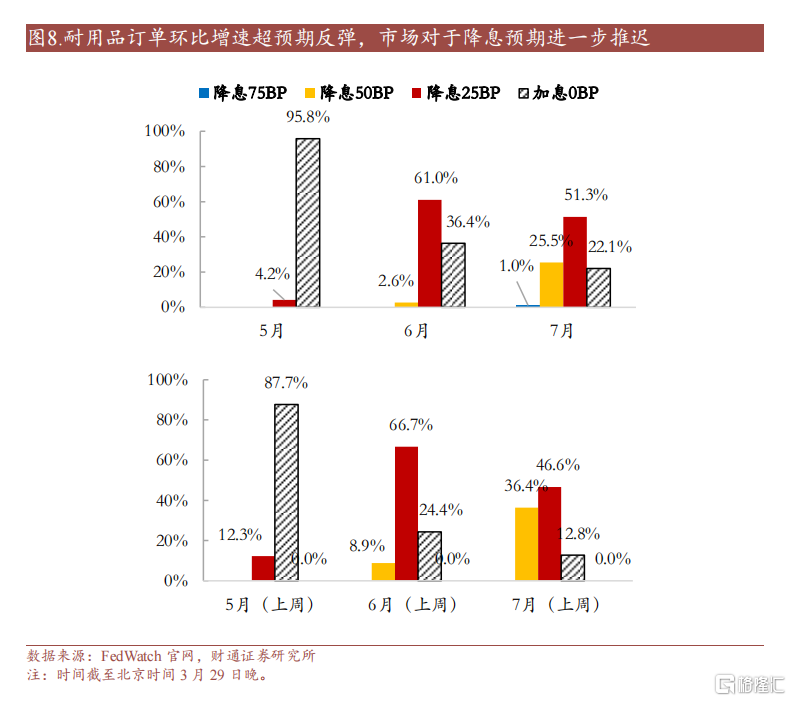

2.2 美国耐用品订单增速超预期,降息预期进一步推迟

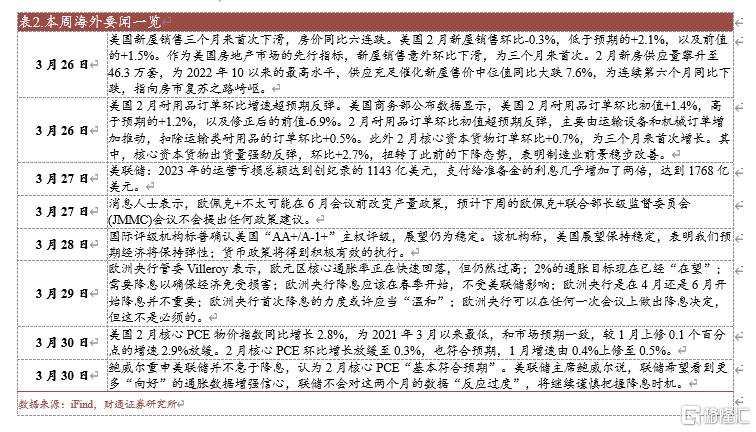

美国新屋销售三个月来首次下滑,房价同比六连跌。美国2月新屋销售环比-0.3%,低于预期的+2.1%,以及前值的+1.5%。作为美国房地产市场的先行指标,新屋销售意外环比下滑,为三个月来首次。2月新房供应量攀升至46.3万套,为2022年10以来的最高水平,供应充足催化新屋售价中位值同比大跌7.6%,为连续第六个月同比下跌,指向房市复苏之路崎岖。

美国2月耐用品订单环比增速超预期反弹。美国商务部公布数据显示,美国2月耐用品订单环比初值+1.4%,高于预期的+1.2%,以及修正后的前值-6.9%。2月耐用品订单环比初值超预期反弹,主要由运输设备和机械订单增加推动,扣除运输类耐用品的订单环比+0.5%。此外2月核心资本货物订单环比+0.7%,为三个月来首次增长。其中,核心资本货物出货量强劲反弹,环比+2.7%,扭转了此前的下降态势,表明制造业前景稳步改善。

3.大宗:美元强势,金油铜共振

3.1 美股三大股指分化

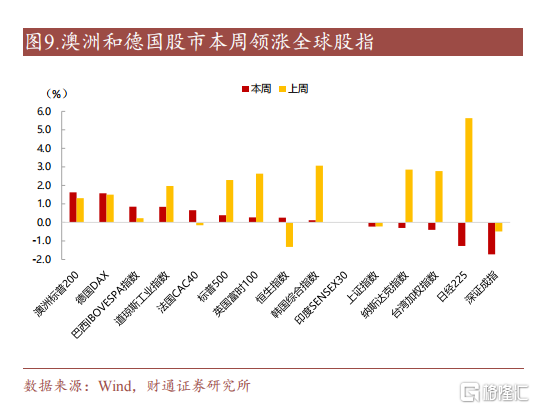

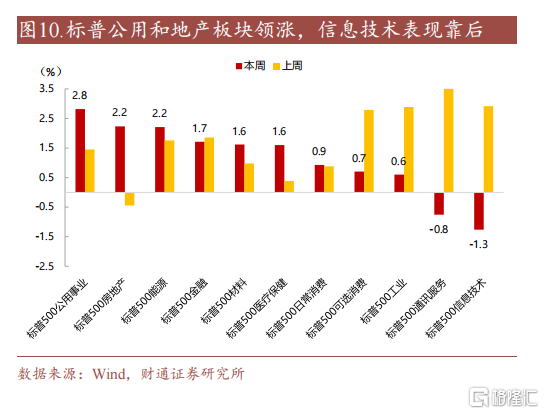

本周全球股市涨跌互现,澳洲和德国市场领涨。美股市场方面,道琼斯工业、标普500以及纳斯达克三大指数周度涨跌幅分别为0.8%、0.4%以及-0.3%。标普500行业大多收涨,其中公用(+2.8%)领涨,信息技术(-1.3%)靠后。

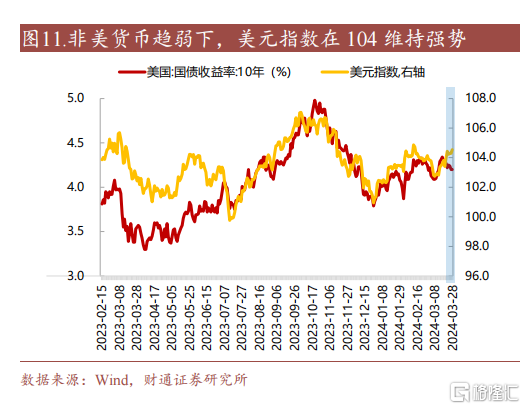

3.2 美元资产:美元指数在104维持强势

本周10年期美债收益率与上周持平,美元指数在104维持强势。FEDWATCH数据显示,2024年5月美联储降息0/25BPs的概率分别为95.8%/4.2%;2024年6月降息0/25/50BPs的概率分别为36.4%/61.0%/2.6%。近期美国经济数据上修、耐用品订单反弹,叠加海外瑞士、英国央行释放鸽派信号,使得美元走强、非美货币趋弱。若2月核心PCE物价较前值持平或下行,市场对美联储降息预期或进一步降温,美元指数有望继续走强。

3.3 大宗商品:金价和油价涨势强劲

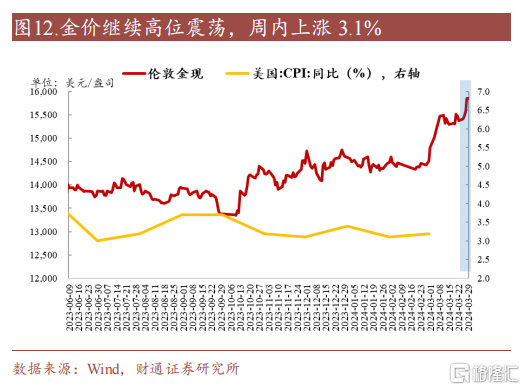

本周现货黄金上涨3.1%。近期在地缘冲突和对再通胀风险的担忧影响下,金价有所上行。但美国经济展现较强韧性、劳动力市场缓慢降温、通胀较为顽固,美元仍有望保持强势。金价上行动力或减弱,波动可能上升。

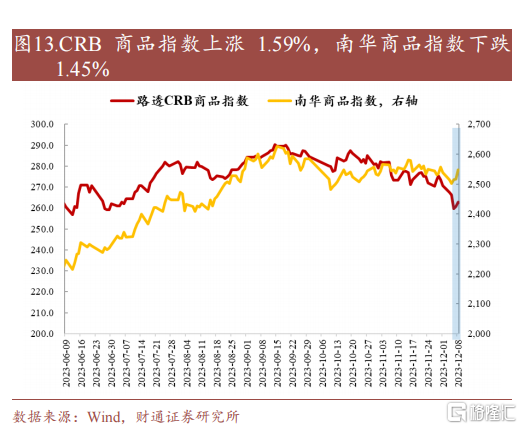

本周CRB商品指数上涨1.59%,南华商品指数下跌1.45%。铜等有色金属方面,近期主线逻辑仍然是美国经济软着陆以及联储降息。近期国内冶炼厂商讨联合减产,下游需求恢复偏慢导致库存累积。叠加美国通胀与就业韧性导致降息预期反复,预计短期铜价波动加大,关注下游需求恢复情况。黑色金属方面,当前原料维持供过于求状态,短期格局难以反转,资金预计维持负反馈交易。在基本面边际改善过程中,钢价或随预期的反复而加大波动。

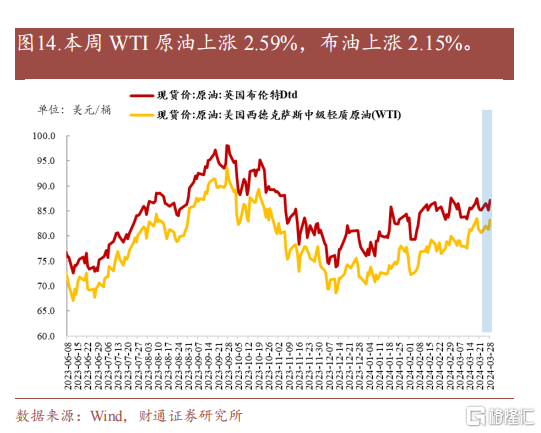

原油方面,本周WTI原油上涨2.59%,布油上涨2.15%。供应端OPEC+2月减产执行率低于预期,使得减产延长的利好有所弱化。需求端,美国经济仍表现一定韧性,美国汽油消费预计季节性转好,但油价上行后需求弱化的压力累积,且国内炼厂近期有检修预期。预计油价短期高位震荡。

4.未来两周重点关注事件一览

风险提示:宏观经济大幅波动、产业政策风险、市场波动超预期、通胀超预期、美联储加息超预期等。

注:本文来自财通证券股份有限公司2024年03月30日发布的《回归业绩确定性主线--“美”周市场复盘(3月第4周)》,报告分析师:李美岑 S0160521120002,王亦奕 S0160522030002