下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

2023年10月下旬以来,国债期货各品种跨期价差趋于收窄,当前大部分国债期货品种近月合约-远月合约的跨期价差进入负值区间。跨期价差偏低的原因包括:

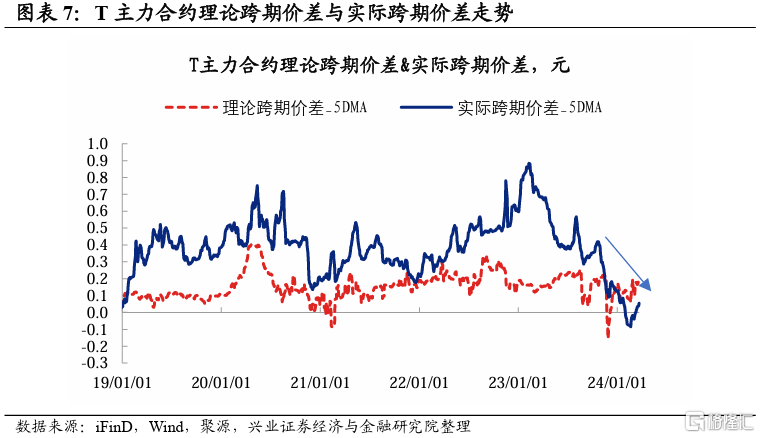

1)通过测算不同品种国债期货合约的理论跨期价差,对比理论跨期价差与实际跨期价差后,我们发现投资者对债市的乐观预期可能是2023年10月下旬以来跨期价差快速压缩的主要原因。

2)债市收益率下行过程中套息空间的减小也有助于缩小跨期价差。

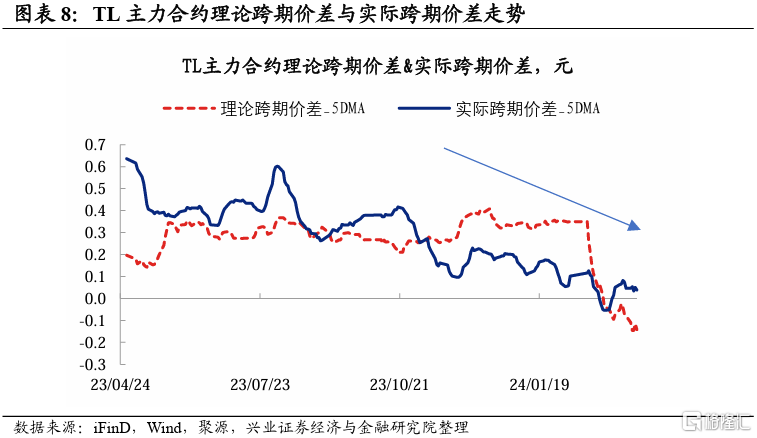

3)不同季月合约可交割券的变化可能也会使得跨期价差的数值处于低位甚至为负(尤其是TL品种)。TL2409合约可交割券范围的变化使得TL2409的CTD久期相较于TL2406CTD出现明显抬升,当前TL2406-TL2409的跨期价差并未明显偏离理论定价。

往后看,如果现券和融资成本之间的套息空间没有进一步打开,利率曲线仍然较为平坦,市场稳增长预期不强,那么跨期价差可能继续维持相对低位。

国债期货策略而言,综合考虑资金面、政策导向和基本面走势等各种因素,我们认为短期内以下几个策略是较为合适的:

1)短期内,债市需要等待部分不确定因素的落地(下一个关注点是3月PMI和4月政府债券供给是否放量),阶段性获取资本利得的难度上升。中期来看,久期策略可能仍是较好的选择。T和TL的性价比已有所修复,后续多期债也是执行久期策略的可选方案。

2)阶段性正套策略收益空间较为有限。若后续期货情绪有所修复,基差进一步压降,则可继续观察正套策略的机会。反套策略由于现券端需要借券,操作难度不低,且考虑借券的成本,实际收益可能也不高。

风险提示:央行货币政策超预期、房地产政策超预期、财政支出力度超预期。

正文

1

哪些因素在压降跨期价差?

2023年10月下旬以来,国债期货各品种跨期价差趋于收窄,当前大部分国债期货品种近月合约-远月合约的跨期价差进入负值区间。

跨期价差一般来说为正值。

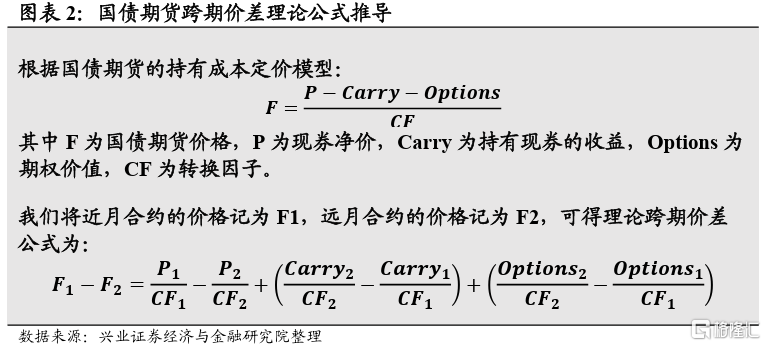

根据国债期货的定价模型(详见图表2),假设近月合约与远月合约运行期间的CTD券是同一只,不考虑转换因子的细微差异,跨期价差的理论定价约等于远月合约与近月合约的carry之差,而这一差值一般为正值。

从机会成本的角度,相较于近月合约,投资者多持有3个月国债期货远月合约,而不是持有现券,会损失多持有3个月现券的carry。所以国债期货远月合约的价格一般来说会低于近月合约的价格,一定程度上可以看作是对这一机会成本的补偿。

根据上文跨期价差的公式,理论跨期价差的影响因素主要包括多持有3个月现券的收益、交割期权价值,而实际跨期价差还会受市场情绪的影响。

1)当前国债收益率均处于3%以下,交割期权的价值偏低,不是影响跨期价差的重要因素。由于国债期货的名义票面利率为3%,当国债现券收益率接近3%时,CTD券切换的概率增大,交割期权的价值可能增大。而当前国债收益率均处于3%以下,久期较低的可交割券容易成为CTD,交割期权的价值偏低,不是影响跨期价差的重要因素。

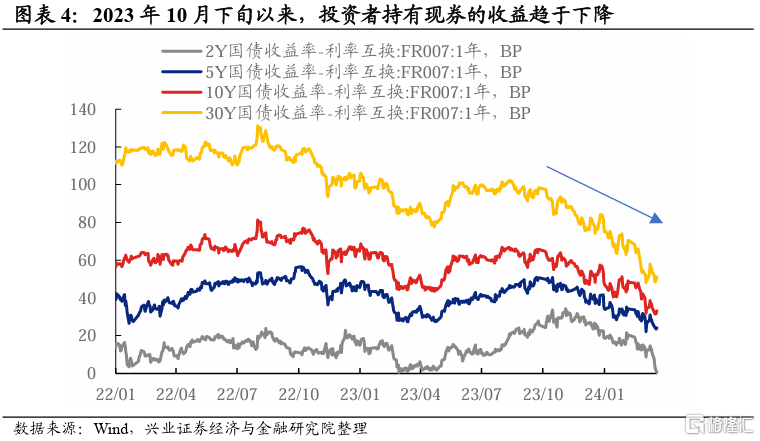

2)2023年10月下旬以来,投资者持有现券的收益趋于下降,持有期债的机会成本也降低了,这有助于跨期价差压缩。2023年10月下旬以来,资金面从边际收敛向较为平稳转变,而利率债收益率则整体处于下行趋势,这使得考虑资金成本后持有现券的收益也趋于下降,进而使用国债期货替代现券的机会成本降低。这也是2023年10月下旬以来国债期货基差和跨期价差下行并处于较低位置的重要原因。

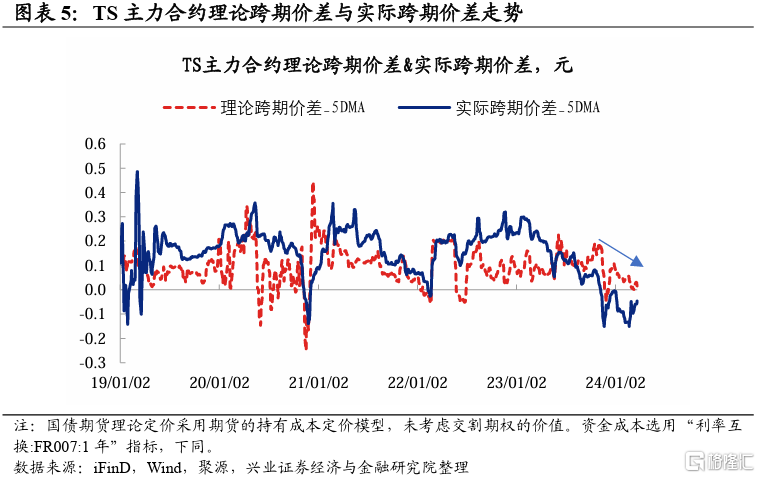

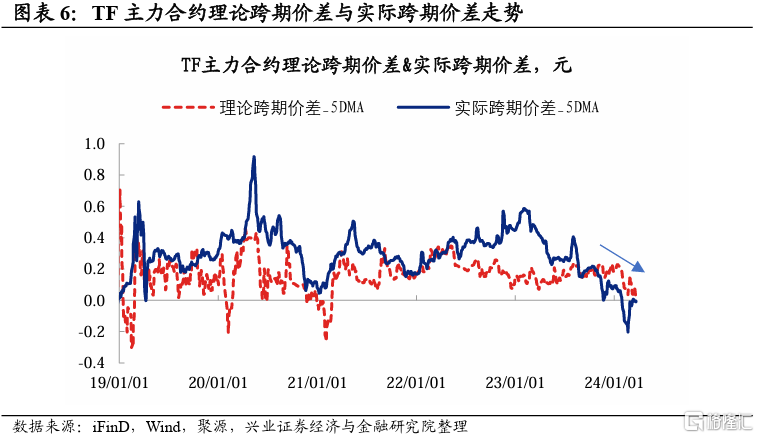

3)通过对比国债期货的理论跨期价差与实际跨期价差,我们发现投资者对债市的乐观预期可能是2023年10月下旬以来跨期价差快速压缩的主要原因。为了区分持有现券的收益和市场预期对国债期货跨期价差的影响,我们测算了国债期货的理论跨期价差,并与实际的跨期价差相比较。我们发现2023年10月下旬以来,实际跨期价差的下降幅度明显大于理论跨期价差变化所能解释的范围。也就是说,市场预期的变化可能是2023年10月下旬以来跨期价差明显压缩的主要原因,这背后反映的可能是债市整体面临“资产荒”的环境,以及投资者中期对债市看多的预期。

4)不同季月合约可交割券的变化可能也会使得跨期价差的数值处于低位甚至为负(尤其是TL品种)。

相较于TL2406合约,TL2409合约损失了3支较为便宜的可交割券,CTD的久期抬升了0.74。TL2406-2409的跨期价差的理论定价即为负,当前TL2406-TL2409的跨期价差并未明显偏低理论定价。由于当前30年国债收益率明显低于3%,所以久期低的可交割券容易成为CTD。截至3月22日,TL2406的CTD为190010.IB,次廉为200012.IB,三廉为200004.IB。但上述3支券并不在TL2409的可交割券范围内。其中190010.IB到9月时剩余期限会低于25年,不满足TL可交割券的范围[1] 。而200012.IB和200004.IB则是由于9月为付息月[2],无法作为TL2409合约的可交割券。因此TL2409相较于TL2406损失了3支较为便宜的可交割券,TL2409当前的CTD为210005.IB,较190010.IB久期抬升了0.74。所以TL2406-2409的跨期价差的理论定价即处于低位,当前TL2406-TL2409的跨期价差并未明显偏低理论定价。

[1]根据中金所规定,TL合约可交割国债范围为发行期限不高于30年,合约到期月份首日剩余期限不低于25年的国债。

[2]根据中金所规定,国债期货合约的可交割国债需要符合国债转托管的相关规定。而根据财库[2003]1025号的规定,国债到期或付息日前10个工作日暂停转托管。

除了TL以外,其他品种国债期货合约的跨期价差受一篮子可交割券范围的影响相对较小。

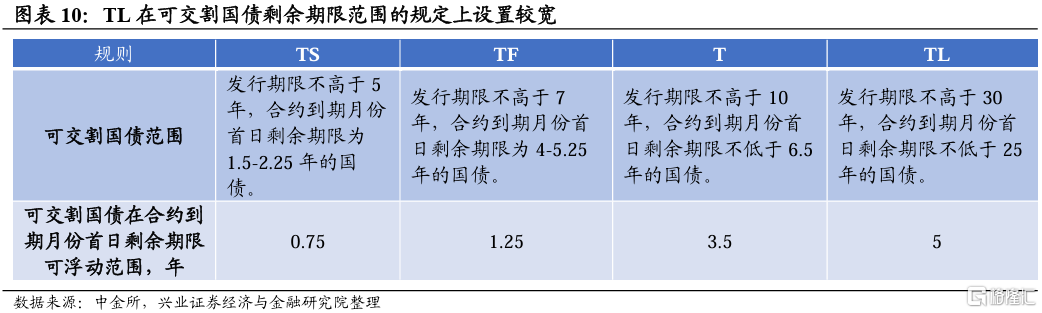

①根据不同合约的规则,TL在可交割国债剩余期限范围的规定上设置较宽,其它品种合约则将可交割国债在合约到期月份首日剩余期限可浮动范围压缩在相对较窄的区间。

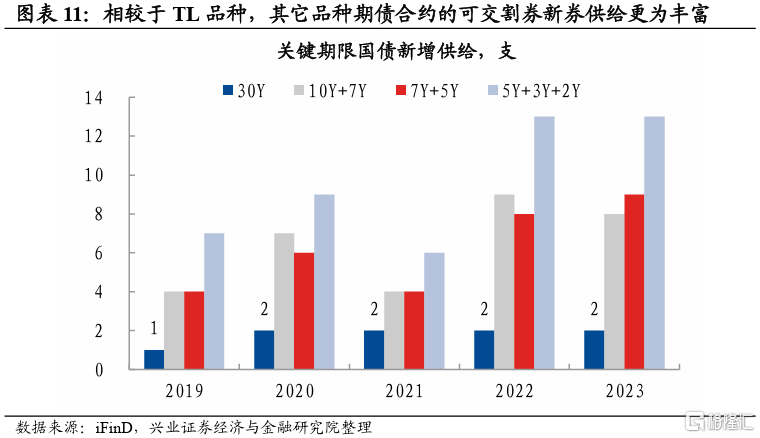

②TL品种的可交割券新券供给仅为30Y国债,其它品种合约的可交割券新券供给则更为丰富。这使得对于TS、TF、T品种来说,即使不同季月合约的可交割券范围存在差异,该品种不同季月合约CTD久期的变化也不会特别明显。T的可交割券包括发行期限为10年和7年的国债,TF的可交割券包括发行期限为7年和5年的国债,TS的可交割券包括发行期限为2年、3年、5年的国债。从满足上述期限的国债新券供给角度,满足TS可交割券范围的新券供给最为丰富,而满足TL可交割券范围的新券发行数量则相对较少。在国债利率普遍低于国债期货的名义票面利率的环境下,CTD往往是久期较低的可交割券。这使得TL的CTD往往是存量的30Y老券,而其它国债期货品种则有新券成为CTD的可能性,如T2406的CTD为230028.IB,为2023年12月发行的7年国债。

整体而言,2023年10月下旬以来跨期价差迅速收窄甚至转负,主要是受债市乐观情绪的影响,收益率下行过程中套息空间的减小也有助于缩小跨期价差,TL2409合约可交割券范围的变化使得TL2409的CTD久期相较于TL2406CTD出现明显抬升,当前TL2406-TL2409的跨期价差并未明显偏离理论定价。

往后看,如果现券和融资成本之间的套息空间没有进一步打开,利率曲线仍然较为平坦,市场稳增长预期不强,那么跨期价差可能继续维持相对低位。

2

现券区间波动,超长债品种表现偏弱

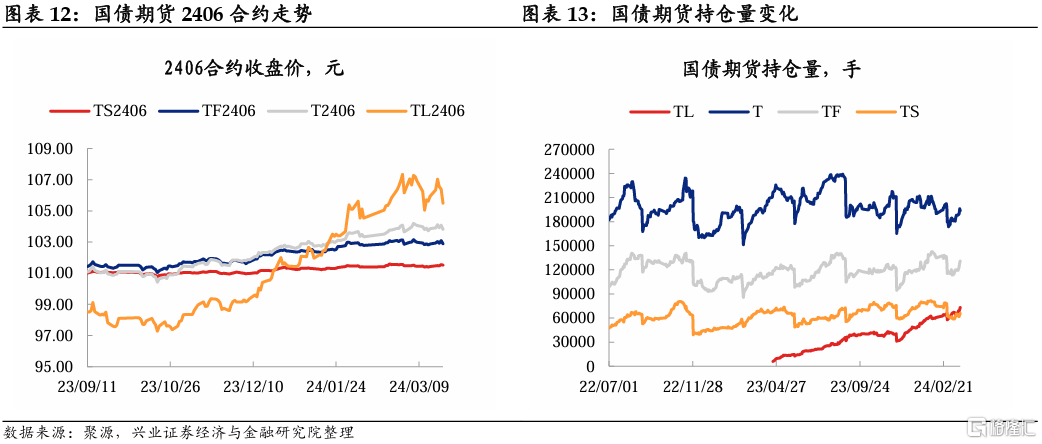

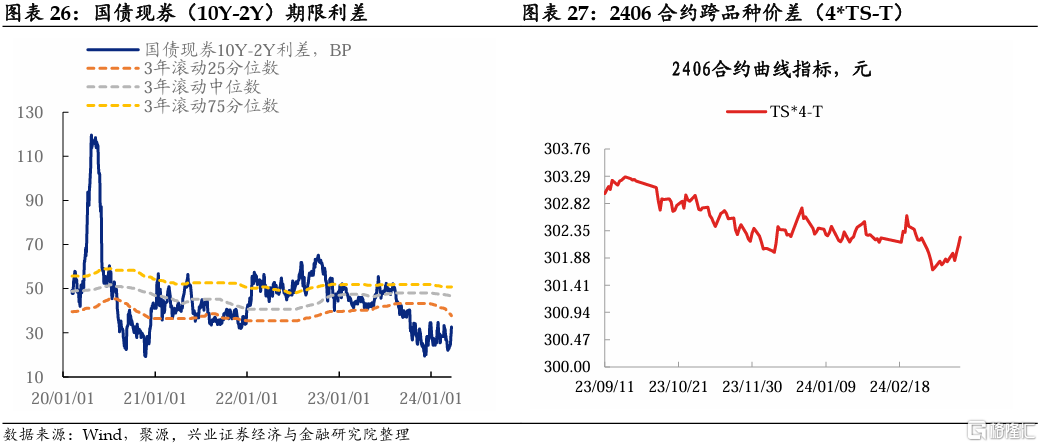

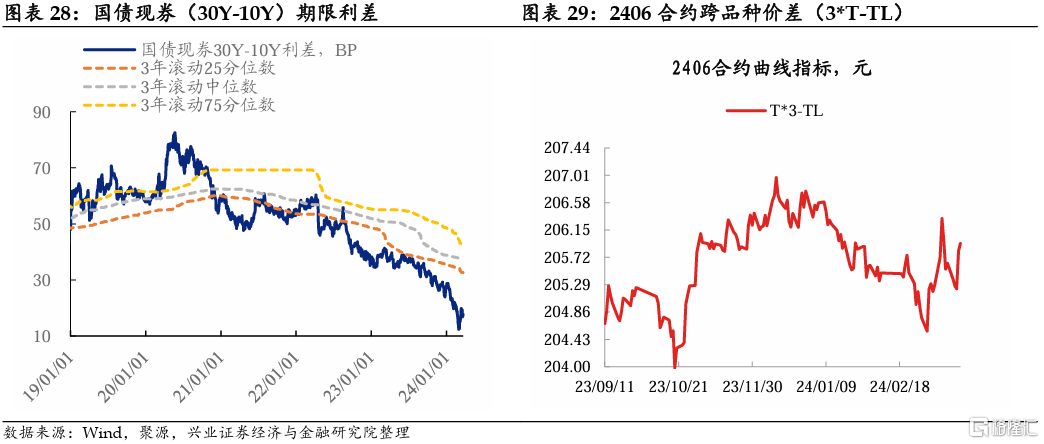

3月11日-3月22日,现券收益率区间波动,TL主力合约震荡下行。10Y国债收益率先上后下,整体小幅上行。国债10Y-1Y利差也是先收窄后小幅走阔,整体变化不大。国债30Y-10Y利差小幅走阔2.7BP至17.8BP左右。国债期货方面,这一时期TS主力合约小幅上涨0.07元,其他品种则整体下跌,TL2406下跌1.4元。

这一时期债市并无明显的主线,市场在多空交织的信息中继续等待下一阶段主线的明朗:一方面,1-2月债牛行情较为顺畅,当前收益率已处于低位,叠加近期央行官员仍然提到了资金空转,资金利率可能很难大幅低于政策利率。另一方面,虽然央行MLF缩量平价续作,但资金面并不紧,基本面也不支持债市大幅调整,政府债券供给也还没有明显加速的迹象。

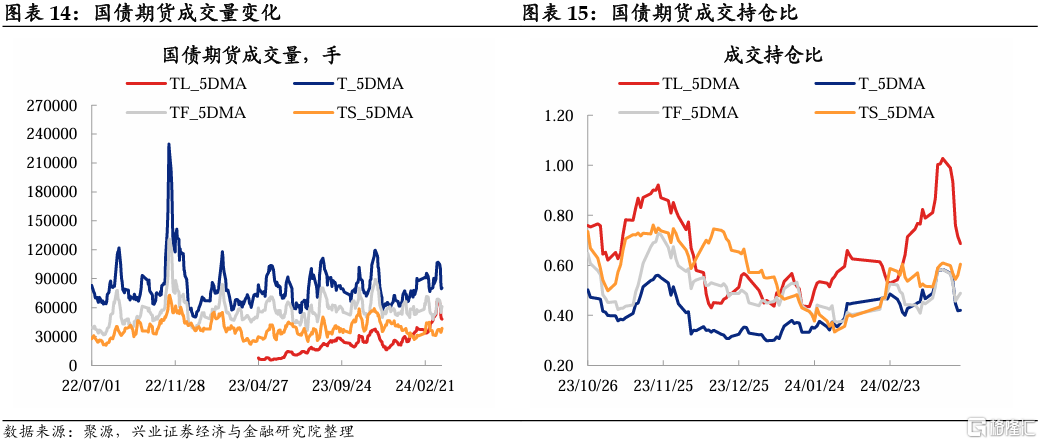

成交和持仓量而言,3月11日-3月22日期间,由于债市及国债期货市场进入震荡阶段,长久期品种上资本利得获取的难度增加,T和TL的成交持仓比有所下行。

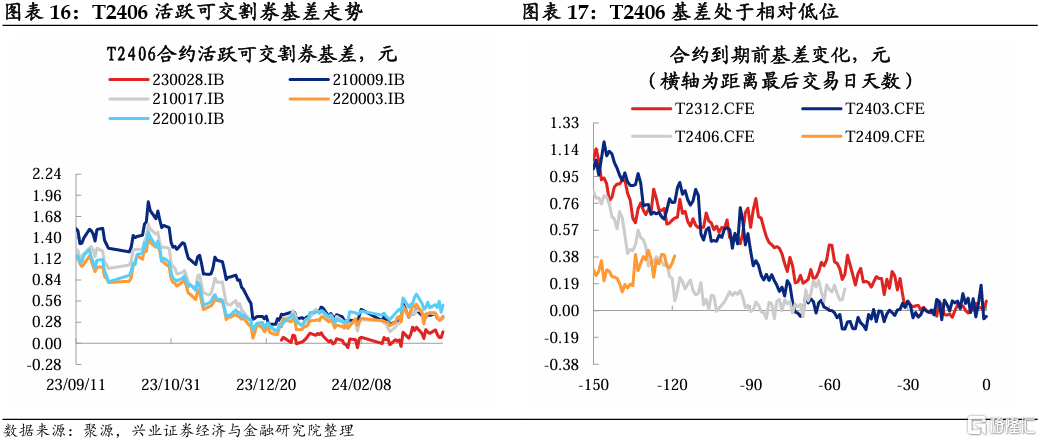

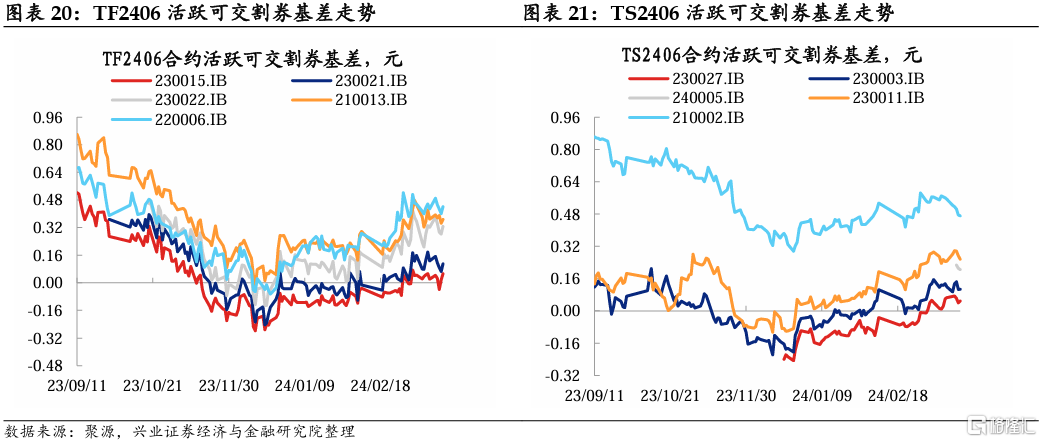

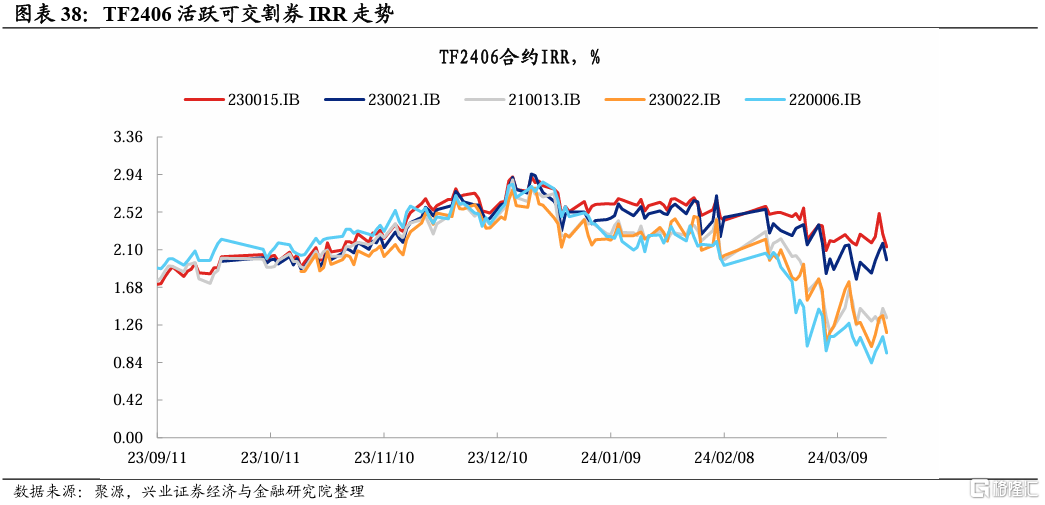

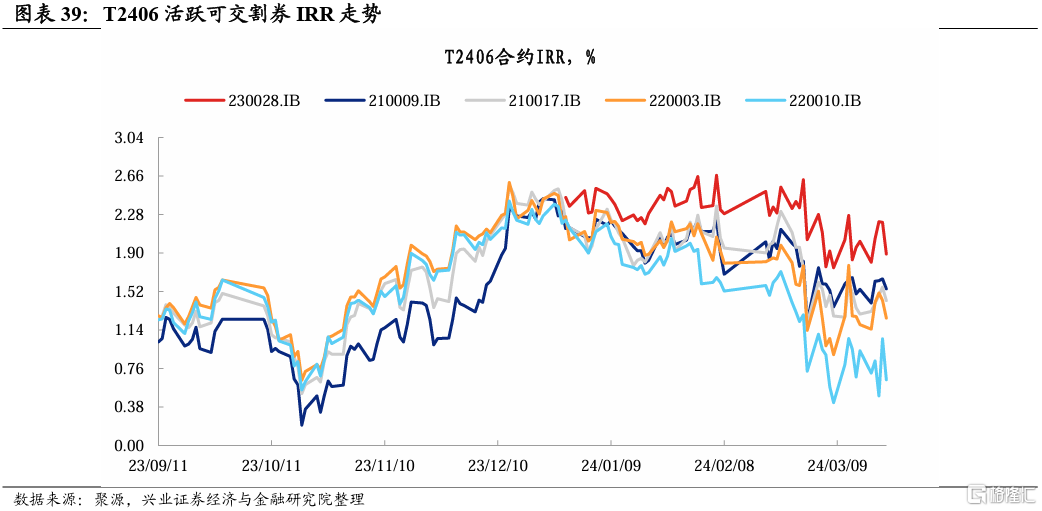

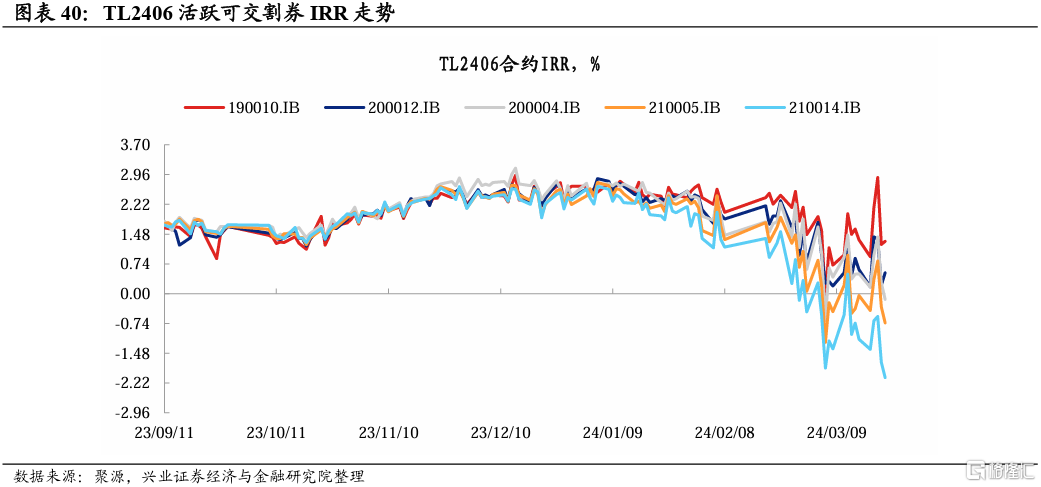

3月11日-3月22日期间,T、TF、TS主力合约基差整体维持在低位,TL基差整体压降,但仍略高于历史同期水平,或与市场对于超长债的供给担忧有关。3月22日,TS2406,TF2406,T2406,TL2406合约基差分别为0.05元,0.05元,0.15元,0.56元。T、TF、TS主力合约基差整体维持在低位。TL2406基差较3月8日有所压降,但仍略高于历史同期水平。

3月11日-3月22日期间,由于短端表现好于长端,利率曲线小幅陡峭化。截至3月22日,现券5Y-2Y和10Y-5Y利差分别约为24BP和9BP,现券10Y-2Y利差约为33BP,现券30Y-10Y利差约为17.8BP,均处于历史偏低水平。期债方面,2406合约跨品种价差指标2*TS-TF,2*TF-T,4*TS-T,3*T-TL与现券期限利差走势基本一致。

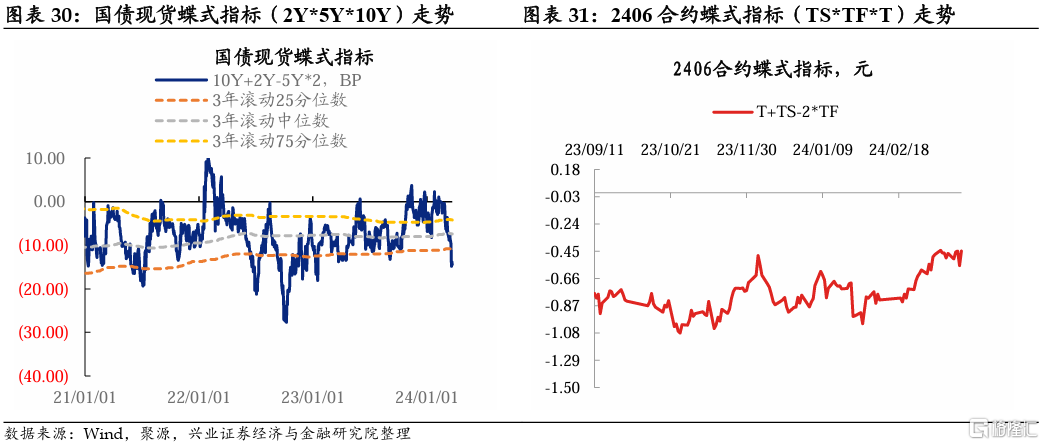

蝶式指标而言,3月11日-3月22日期间现券蝶式指标2Y*5Y*10Y、2Y*10Y*30Y和5Y*10Y*30Y指标均小幅变凸。期货2406合约蝶式指标TS*T*TL,TF*T*TL小幅变凹,与现券走势有所差异,或与TL基差变化有关。

3

等待不确定因素落地,静待回调买入的时机

国债期货策略而言,综合考虑资金面、政策导向和基本面走势等各种因素,我们认为短期内以下几个策略是较为合适的:

1)短期内,债市需要等待部分不确定因素的落地(下一个关注点是3月PMI的走势和4月政府债券供给是否放量),阶段性获取资本利得的难度上升。中期来看,久期策略可能仍是较好的选择。T和TL的性价比已有所修复,后续多期债也是执行久期策略的可选方案。

2)阶段性正套策略收益空间较为有限。若后续期货情绪有所修复,基差进一步压降,则可继续观察正套策略的机会。反套策略由于现券端需要借券,操作难度不低,且考虑借券的成本,实际收益可能也不高。

1、国债期货方向策略:等待不确定因素落地,静待回调买入时机

短期内,债市需要等待部分不确定因素的落地,阶段性获取资本利得的难度上升。

短期内汇率变化对债市的扰动大概率修复。3月22日汇率的波动可能只是一次性冲击,外围环境并未发生明显变化,汇率问题对债市的压制不大。后续债市可能修复汇率扰动带来的情绪冲击。

往后看,债市下一个关注点可能是3月PMI的走势和4月政府债券是否放量的问题。PMI指标进一步修复的可能性不低,这可能对债市造成一定扰动。而政府债供给对债市的影响可能仍需要通过资金面传导,若政府债供给放量没有叠加资金面边际收敛,届时可以对债市更为乐观一些。

中期来看,保险、银行的负债成本仍在压降的过程中,债市仍然面临“资产荒”的环境。阶段性不确定性因素落地后,久期策略可能仍是较好的选择。当前T和TL的性价比相较于2月已有所修复,在后续执行久期策略时,使用期债迅速拉长久期也是一种可选的方案。

2、期现策略:正套策略的机会仍需等待

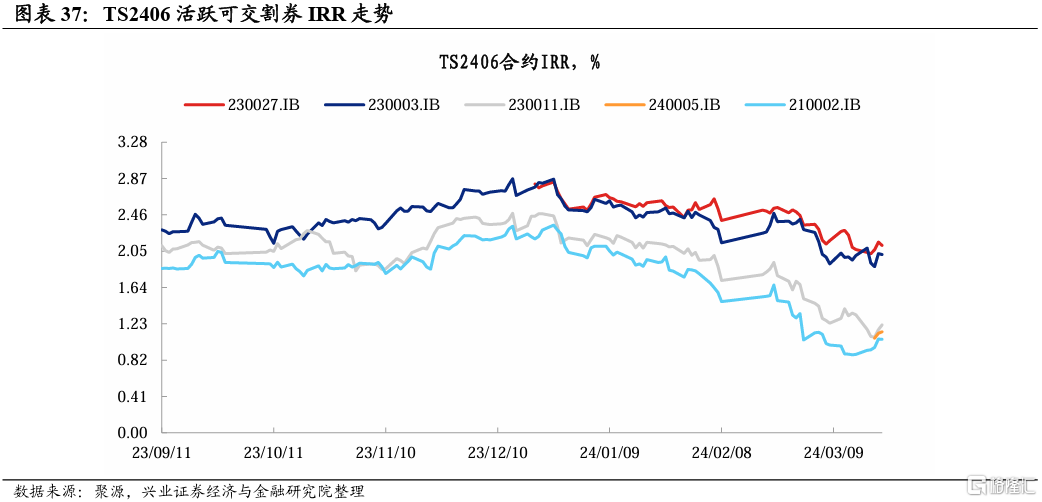

截至3月22日,TS2406的IRR在2.11%附近,TF2406的IRR在2.13%附近,T2406的IRR在1.89%附近,TL2406的IRR在1.3%左右,阶段性正套策略收益空间较为有限。若后续期货情绪有所修复,基差进一步压降,则可继续观察正套策略的机会。反套策略由于现券端需要借券,操作难度不低,且考虑借券的成本,实际收益可能也不高。

3、曲线策略:阶段性策略性价比不高

曲线策略:虽然现券10Y-2Y、10Y-5Y、5Y-2Y,30Y-10Y利差水平处于历史低位,但考虑到“资产荒”的大环境和基本面的状态,我们认为利率曲线可能难以大幅变陡,曲线策略阶段性性价比不高。

蝶式策略:短期内价值偏低,暂时不做推荐。

风险提示:央行货币政策超预期、房地产政策超预期、财政支出力度超预期。

注:本文来自兴业证券证券研究报告《【兴证固收.期债】如何理解跨期价差偏低的现状?——国债期货双周策略_20240325》;报告分析师: 黄伟平 SAC执业证书编号:S0190514080003、左大勇 SAC执业证书编号:S0190516070005、徐 琳 SAC执业证书编号:S0190521010003