下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

核心观点:3月FOMC会议是美联储鸽派政策思路的“再确认”,但全年3次的降息政策指引和市场预期仍较为乐观。3月SEP将24Q4美国GDP与核心PCE预期上调、失业率预期下调,进而压缩2025-2026年的降息次数,但同时维持2024年降息预期不变、Powell在发布会上淡化通胀黏性及强劲的劳务市场对通胀的影响,进一步确认了美联储提前降息以致力于软着陆的鸽派政策思路,因而打消了此前市场对于通胀黏性和增量紧缩风险的担忧。但对风险担忧的打消并不意味着风险的消失,我们认为市场尚未充分定价下半年特朗普竞选策略带来的通胀预期上行风险,降息节奏或不如当前预期的乐观,全年3次的降息预期在下半年仍面临调降风险。

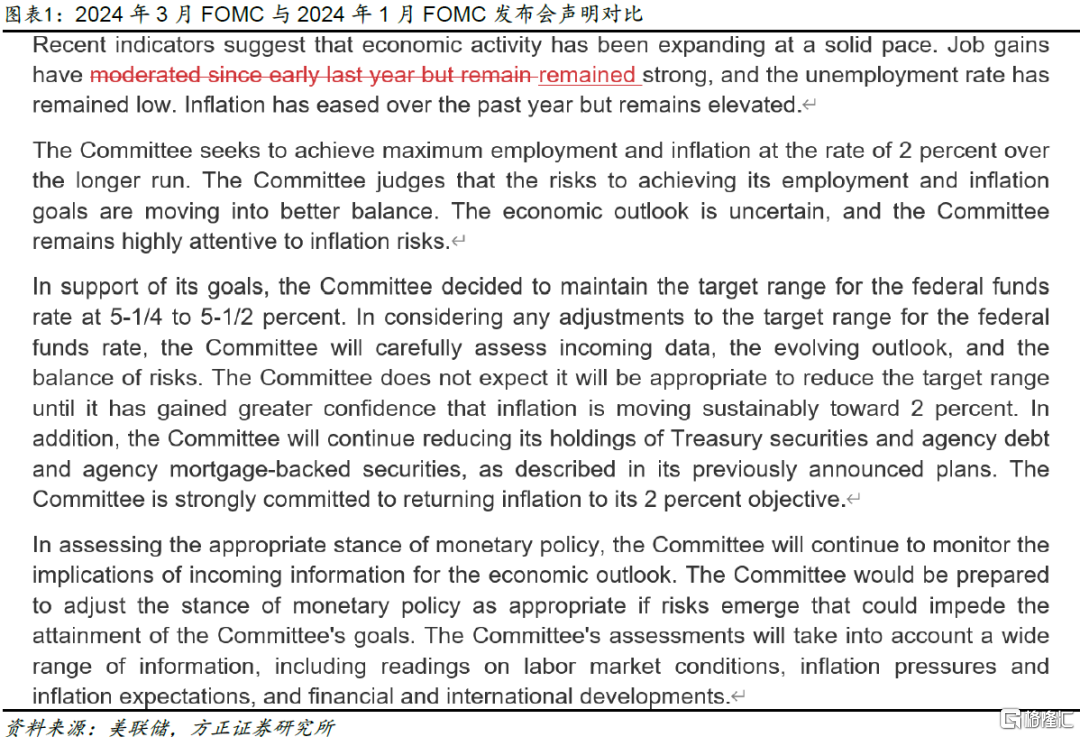

声明&经济预测:强化经济韧性与通胀黏性。2024年3月FOMC如期维持政策利率在[5.25, 5.5]%不变,声明与1月几乎无变化,但经济预测SEP较去年12月修正较多:①经济韧性延续→GDP预测上修,24Q4、25Q4、26Q4美国GDP预期分别由1.4%→2.1%、1.8%→2.0%、1.9%→2.0%,均高于1.8%的长期增长预期,同时将24Q4、26Q4失业率预期均从4.1%下调至4.0%。②通胀黏性持续→PCE预测上修,25Q4美国PCE同比预期由2.1%→2.2%,24Q4核心PCE由2.4%→2.6%。从分布上看,预期26Q4美国PCE高于2%、核心PCE高于2.1%的人数均有明显增多,暗示实现2%通胀目标之路仍然颠簸(bumpy)、通胀中枢存在抬升的可能。

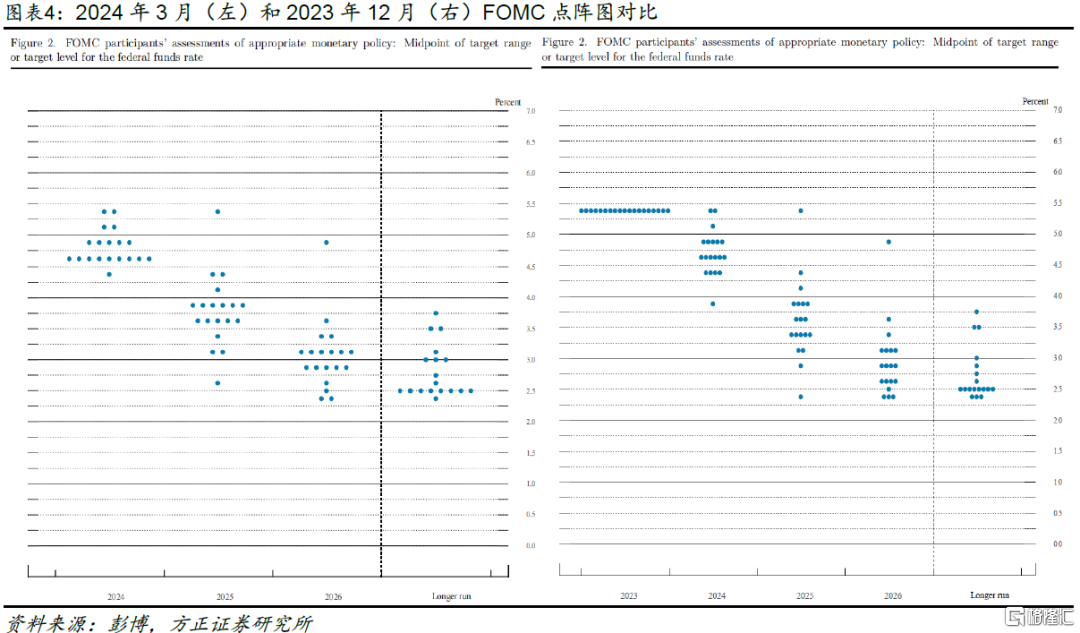

点阵图:2024降息预期维持3次,R*上调10bps至2.6%。SEP对经济韧性与通胀黏性的强化让3月点阵图预期的政策利率较去年12月整体上移,具体来看:①2024年降息预期虽维持3次,但预期2次与3次降息的人数势均力敌。3月点阵图预期2024年≥3次降息与<3次降息的人数比为10-9(去年12月为11-8),如若通胀黏性与经济韧性延续,不排除6月点阵图调降全年降息预期至2次的风险。②2025-26年降息预期各回调25bps。2025年政策利率预期由3.5-3.75%上调至3.75-4.0%,2026年由2.75-3.0%上调至3.0-3.25%,与SEP中对增长与通胀预期的上调相一致。③长期政策利率预期上调10bps至2.6%。这是自2019年6月以来,美联储首次将R*上调至2.5%以上,暗示未来可能的更高的名义利率中枢。

发布会:通胀或下+经济挺好=仍要降息。彭博编制的FOMC发布会开场情绪指数由1月的9.80明显回落至3月的0.86,主要由于Powell在发布会上释放了两个非常鸽派的信号:①淡化1-2月通胀黏性,虽然承认1-2月超预期的通胀支持“需要更多信心看见通胀下行”的观点,但强调1月数据的季节性因素、表示不确定1-2月的通胀黏性是通胀下行路径中的“颠簸”或是其他(趋势性反弹);对二次通胀风险的评论仍是“让数据说话(we gonna let the data show)”这一模糊表态,整体淡化了此前市场对于通胀黏性和二次通胀风险的担忧。②劳务市场的强劲并不影响降息,这是相比此前会议更为鸽派的表态。1月FOMC发布会上Powell表示劳务市场的边际变化是重要的观测变量,但此次Powell表示强劲的劳务市场并不是对通胀担忧的原因(strong growth is not a reason for us to be concerned about inflation),暗示劳务市场强劲并不影响降息。另外,Powell部分回应了点阵图对长期政策利率的上调,认为利率不会回到疫情前的低水平时代。关于放缓缩表,本次会议美联储虽未做出决策,发布会上Powell表示,委员会认为尽快放缓缩表步伐是合适的(It’ll be appropriate to slow the pace of runoff fairly soon)。随着逆回购水平的进一步消耗,当其稳定在某一水平,缩表将会带来银行准备金水平的大幅下降。Taper QT的时点可能会与净流动性收缩的时点重合,大类资产面临的因净流动性收缩而出现的显著回撤风险偏小。

展望:下半年降息预期面临更多调降风险。受点阵图未压降2024年降息次数、发布会Powell偏鸽影响,大类资产交易流动性的边际改善,体现为标普500站上5200新高、黄金重回2180美元/盎司,美元指数回落至103.4,2年美债利率从4.69%回落至4.61%。或受R*上移影响,10年美债利率在4.28%附近窄幅震荡。值得注意的是,彭博编制的FOMC发布会开场情绪指数总体指向为偏鹰,但资产走势显示市场对本次FOMC的理解较鸽派,在于市场此前担忧和部分计价年内降息下修至2次的风险,但这一担忧被打消。联邦基金期货模型显示,当前市场预期美联储6月降息概率为84%,预期全年降息3.35次/84bps。我们认为,下半年美联储降息面临两类调降风险:①美联储降息本就对当前已在底部的地产与库存周期构成更大的刺激,居住与核心善品通胀可能的二次抬升大概率将打断美联储连续降息的可能性,即如果6月落地降息,美联储后续的降息难以连续,最多也是6→9→12月降息的节奏;②市场对特朗普胜选的预期或引发二次通胀风险的担忧。特朗普或有的加征关税、减少移民、加码投资、企业减税政策分别对商品通胀、工资通胀、经济过热、金融条件构成影响,均对通胀构成抬升压力。如若特朗普在11月5日的总统大选中胜出,则12月美联储降息概率或明显回落。基准情形下,我们预期全年降息次数为2次,不排除降息0-1次的风险。

风险提示:美联储过早开启降息周期引发通胀反弹甚至失控;美联储紧缩周期维持时间过长,引发金融系统流动性危机;通胀下行速率不及预期。

注:本文来自方正证券《联储降息意浓,美股再创新高——#2024年3月FOMC会议点评》;芦哲、张佳炜、韦祎