下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作为长期研究土地市场的金融狗,最近好几个香港朋友,来自不同的社会阶层,都问我的是同样的问题:要不要把香港的房子卖掉?

老实说,我很难给出回答,毕竟卖房子不是卖股票,真的是件大事。就算房市真有问题,经历过97年大洗盘的港人,我相信承受力是没有问题的,但任谁也不想经历这种过程的煎熬。最近关于香港楼市崩溃在即的传闻不断,尤其是连新鸿基这种龙头企业都开始变相“贴钱卖楼”时。

真实情况到底如何?房与股,到底如何搭配,如何取舍?

香港楼市现状:风雨飘摇

崩盘无疑是危言耸听,但风雨飘摇四个字应该是比较契合实际的。

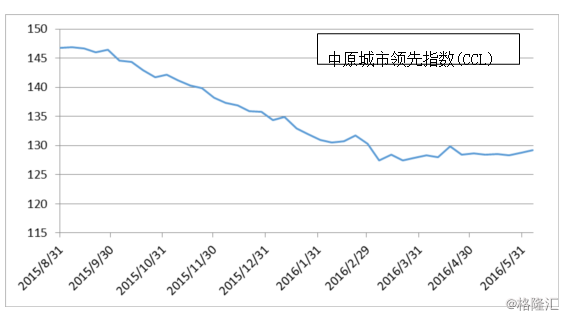

首先,看看香港地产的标志性指数之一,中原地产的中原城市领先指数(CCL)

用数据说话,根据中原指数,香港房价如今比去年9月高点实打实要低了12%(从147下降到129)。同时,市场一致预期香港楼市的下跌趋势将会持续,业内人士预计总跌幅会达到30%。

中原城市领先指数(CCL)

其次,看看近期标志性事件:地产龙头新鸿基“贴钱卖楼”

香港楼市近期弱势,加上元朗等区域新楼盘的供应量较大,发展商为求促销,想尽办法吸纳客源,甚至“贴钱卖楼”。由于香港房地产销售量暴跌,这其中就包括了香港市值最大的发展商新鸿基地产。

香港市值最大的发展商新鸿基地产提供房屋市值的120%作为按揭抵押贷款——这意味着,你“买”一套房,不仅不用花一分钱,还能额外拿到钱。

这次新鸿基一共推出了4种付款方式,包括现金付款计划、灵活付款计划、超级灵活付款计划、BSD灵活付款计划,其中现金付款计划方式为买家提供换楼按揭,可连同旧有物业一同抵押,按揭贷款额最高可达新买入单位售价的120%,条件是旧有物业估值达新楼售价之70%以上,按揭计划中95%贷款用于新单位的付款,25%用于偿还原有物业之按揭。

如此变相“倒贴钱”卖楼,而实施者是香港楼市大哥级的新鸿基,可见香港本土地产商急于套现的心态和对未来楼市的悲观预期

再次,看看土地成交价格趋势

香港的土地市场自去年11月至今,已出现同一地段、同一用途的土地,仅相隔半年时间,地价却暴跌了近7成。

香港地政总署公告显示,春节后首次拍卖的一幅位于新界大埔区地段第221号的住宅用地,成交价为21.3亿港元。楼面价仅为19880港元/平方米。土地面积的成交单价为56500港元/平方米。对比2015年9月2日,新界大埔区地段第226号的住宅用地拍卖,成交价为30.3亿港元,土地面积为17121平方米,土地每平方米成交价高达176970港元,此次拍卖221号地块的楼面价与2015年9月出让的同一地段226号地块相比,价格大幅下跌了近7成。

此外,根据香港地政总署公开资料显示,2015年11月4日和2016年1月25日,位于新界的两幅住宅用地均因出价过低导致流拍。而去年11月的土地流拍是时隔近20个月后香港的土地市场首次出现土地流拍的现象。尽管当时参加土地竞拍的开发商有包括长实地产、恒基地产、新鸿基等在内的九大开发商,但所有报价均未达到香港特区ZF的“底价”,因此ZF决定收回土地。而此次土地的流拍也被市场认为是香港开发商对后期楼市的态度开始转向谨慎。

不过上面的案例,可能比较极端,香港有报道说:“该项目(221号地)开发规模大,同时亦受到司法复核影响,存在一定风险及颇大的变数,对时间及成本均可能产生影响,故发展商均出价审慎在预期之内。此外,(该地皮低价成交)亦反映港府考虑到实质的风险及市况而调整了底价,令项目避免流标。”

那么,为了相对客观的看待土地市场,从整体角度,看看香港土地市场的成交情况。

2015年下半年,香港住宅用地成交共计为120,483平方米,远高于上半年的88,329平方米。2015年4月至2016年3月,私人房屋土地供应总量约20,300个单位,较未来十年总房屋供应计划要求的19,000的年供应目标超出1,300个单位。

由此可见港府土地供应,不断超出预期。而供求曲线告诉我们,供应越多,往往价格也就越低。。。

在此基础上,香港发展局局长陈茂波强调:ZF将持续稳定推地使楼宇可以稳定供应市场。在房屋事务委员会实现未来十年内市场房屋供应增加的长期目标下,ZF推地力度呈现积极态势,未来香港土地市场的成交价格预计将保持稳定或下降趋势。

由此可见,有别于内地北上深,土地紧缺,地王频现,土地市场成交溢价不断创出新高的状况。香港的土地供应还是较为充足,且地产商要更为“理性”,土地价格,不仅支撑不了房价,反而拖后腿的可能性更大。

香港楼市风雨飘摇,中港地产股的表现如何?

房市常常被看做股市的先行指标,尤其是对地产类股票而言,其业绩往往与房市息息相关。文章开头笔者就提过,香楼楼市风雨飘摇,香港房价如今比去年9月要低12%。

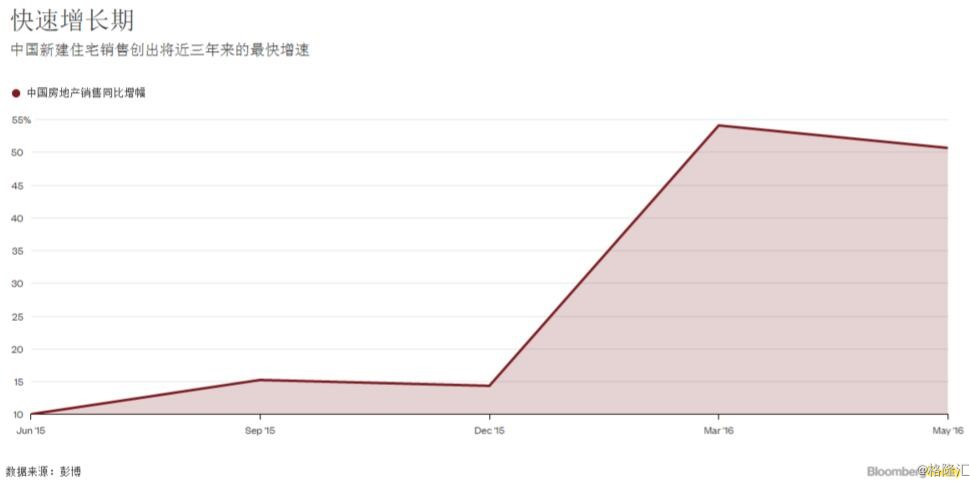

大陆呢?虽然关于国内楼市的悲观言论一直在市场中四处传播,但是从房屋的销售来看,全国整体的销售增速从去年至今是非常高的。今年上半年的大陆楼市尤其火爆,增速到达了50%以上。

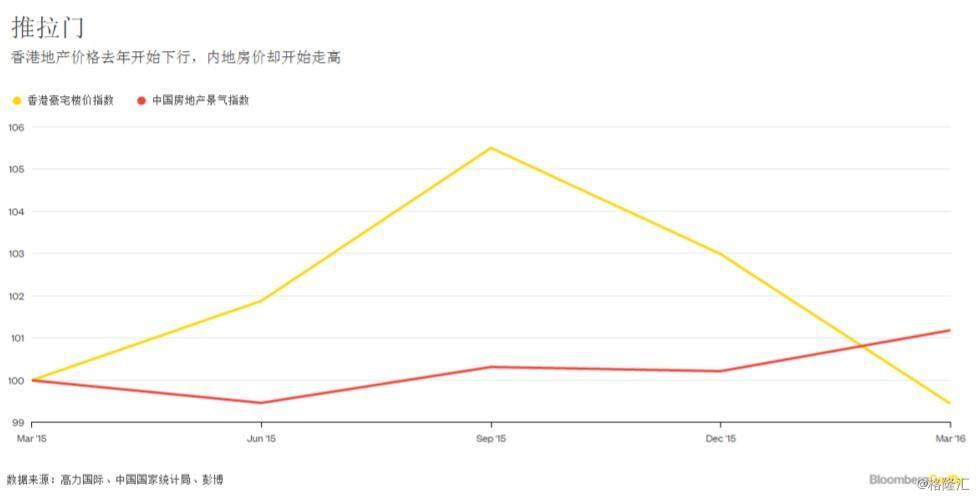

再看看宏观的数据。2016年至今中国房地产景气指数一直是在平稳上升,而反观香港豪宅的价格指数却是一路下降。两者在今年五月份形成了交汇。如下图:

一边是海水,一边是火焰。所以笔者的第一反应是:港资地产股的表现不好说,但是内房股应该很给力把?

悖论(也是机会?)出现了:

1、 在中国大陆去年房地产市场“量价齐升”的情况下,香港上市的内房股的表现却与房价走势完全相反,一路下跌;

2、 反观香港同行,在香港房市风雨飘摇的时候,股价依然坚挺如故,跌幅有限。

很明显,总有一个是错的。

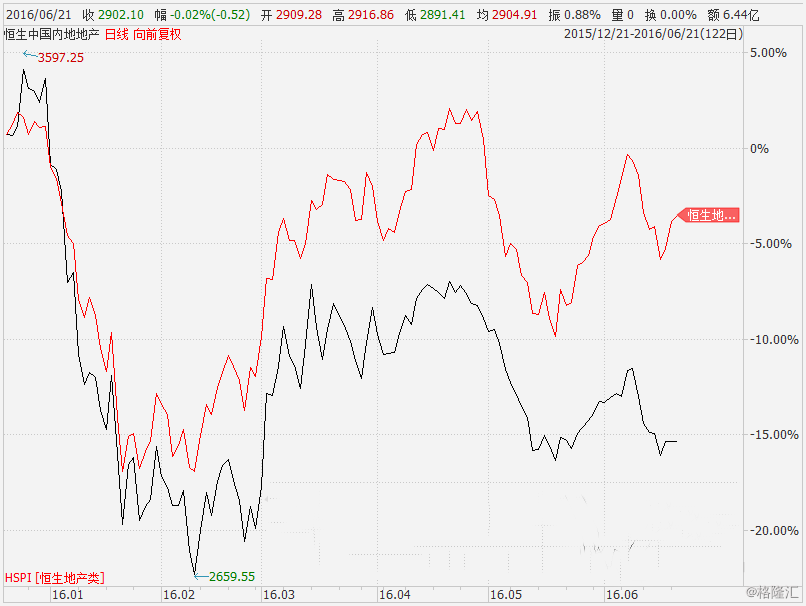

以恒生地产指数(主要成份是香港本土地产商)和恒生内房指数(所有成份全是内房股)为例,从今年一月至今,恒生地产指数下跌下跌了-4.61%(29907跌至28528),而恒生内房指数下跌-18.34%(3554跌至2902.10)。

换言之,内房股的跌幅平均是香港地产商的4倍。

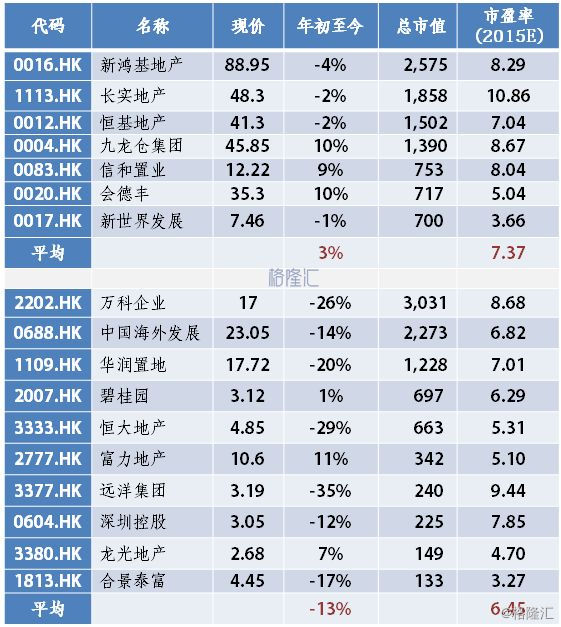

笔者进一步筛选了比较有代表性的7家港资地产股,和10家内房股的数据(见下表)。

得出平均跌幅的数据和上面的指数结论一致,仍然是内房股比起港资地产股多跌近4倍的样子(港资平均跌3%,内房平均跌13%)。

总有一个是错的,谁?

内房股:大概率被错杀了

内房因何被打压?

笔者认为:

1、首先是舆论氛围首当其冲,有关中国经济的负面新闻铺天盖地,预测中国房地产市场崩盘的熊市论调此起彼伏,在这样的情况下,从去年到今年的楼市火爆销售情况很容易被忽略。全球投资者对于中国公司的态度是避之唯恐不及,即便其前景在不断改善也依然如此。

2、其次,美国加息和人民币贬值的预期,让海外投资者对内房过于悲观。对海外投资者来说,人民币每跌1%,内房股的价值变相的也下降了1%,那么在人民币预计可能会跌10%以上的情况下,外资会持续抛售内房股。

3、最后就是高额债务的原因。很多内房股公司为了在大城市拿地,选择了不断发债加杠杆的发展模式,例如恒大的净资产负债率就在200%以上,而这也是让海内外投资者望而却步的一大因素。

首先,以内房股绝对龙头之一的中国海外发展(0688.HK)为例。

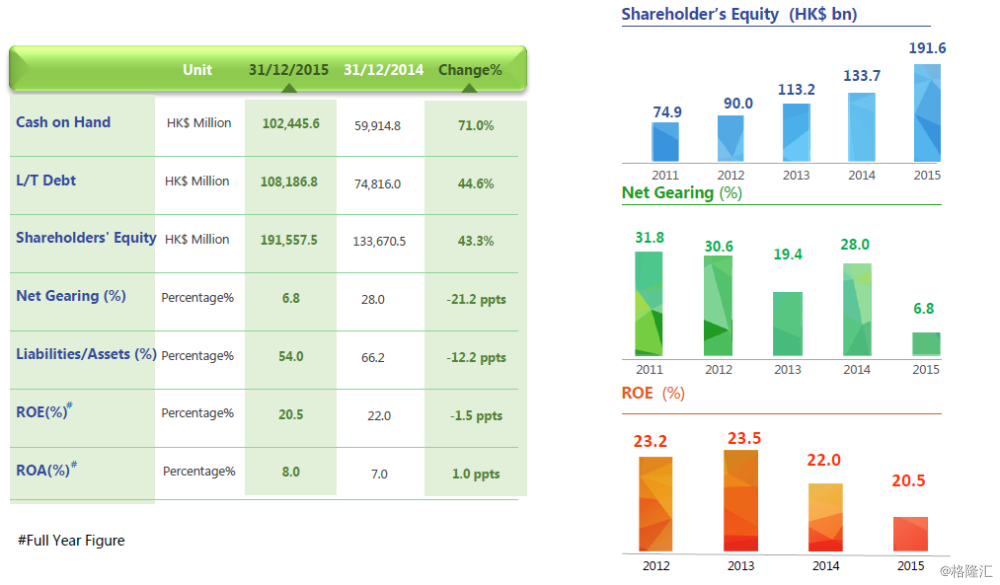

对于投资者关心的负债率问题,截止2015年底中海的负债率只有54%,而净负债率更是仅仅只有6.8%,同时公司的ROE每年增长率也一直保持在20%以上,这份数据可谓是完美。

根据公司年报,中海的业绩也是保持良好的态势,2015年归属母公司股东净利润达到333亿,同比增长了22.5%。2015年母公司中国建筑以资产注入的形式放入了1000万方土地,土地储备总面积达到4144万方。而手上现金也是相当充沛,2015年底手上的现金超过了1000亿。总体而言,可谓是,兵精粮足,战斗力强悍,在地产界是绝对优质的龙头公司。

而看看估值呢?中海按照2015年3.61港元EPS,仅仅只有6.5倍的P/E估值。从年初至今的股价一路下跌了14%。 这样的股价和估值,对待一家ROE保持在20%以上,低负债,现金充足,业绩良好的龙头企业,完全就是100%的不公正待遇。

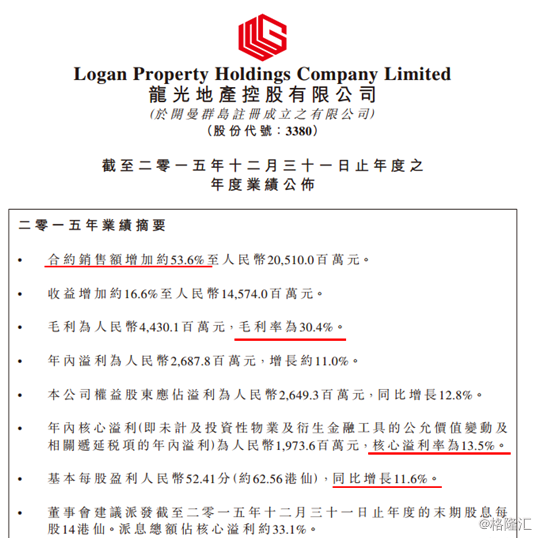

其次,看一看传说中的“深圳地王”龙光地产(3380.HK)

2015年,龙光地产实现合约销售205.1亿元,同比大涨53.6%,去年年初时期,公司预计全年销售额为145亿,但是半年报发布之后,预期上调到180亿,这次年报公布之后,销售为205亿,超过年初预期141%,超额完成目标,迈入了200亿元销售额的梯队。年报显示,龙光地产2015年的合约销售额中,深圳区域贡献了88.6亿元,占总销售额的43.2%,

2015年公司去年实现毛利率30.4%(这个毛利率水平,是目前全港地产上市公司里最高的),核心利润约为19.7亿元,同比增长12.1%,核心利润率达13.5%。2015年,集团派息慷慨,期内,末期派息14港仙,较去年同期派11港仙增加27%。

而相比2014年,龙光地产在2015年成功发行了公司债。2014年8月,集团透过全资子公司先后两次成功发行总规模达人民币50亿元的境内公司债券,利率水平为4.77%至5%,进一步降低了公司整体的融资成本,目前为6.8%,比2014年的8.8%下降2个百分点。

2016年龙光交楼结算目标为200亿元,较2015年大幅增长35%,目前已经锁定70%的销售,完成年度确认应该没有悬念。而龙光2016年的合约销售目标是240亿,上半年也已经基本上完成过半目标,尤其是6月份的深圳龙光城推出了大约16亿的货值,在3小时内抢光,可见龙光的深圳地王,名副其实。

同样从估值而言,龙光地产2015年的EPS为0.52港元,P/E仅为5.25倍。作为深圳的地王企业之一,仍然是估值被错杀到底。

但是像万科,中海,华润这样的低负债龙头公司,从债务角度看,其健康程度堪称业内一流,同时,其业绩也良好,利润增速也在20%以上,可依然受到投资者的冷遇,这就颇无法理解了。此外,中国房地产的小周期仍然处在相对繁荣阶段,人民币贬值的预期也早已反应在股价中。所以笔者认为,像是中海,华润,万科这样的低负债优质龙头企业,以及龙光,远洋等小而优,尤其是一线城市土地储备丰富的房地产企业,目前的股价仍然是过于低估,仅仅因为对中国房地产的过份忧虑,以及香港楼市的风雨飘摇,这些香港上市的优质内房股,明显受到了不公正的双杀待遇。

价值只会迟到,不会缺席,随着七一临近,也许是时候认真考虑内房股的投资机会了。

总结:

新鸿基地产提供房屋市值的120%作为按揭抵押贷款,变相贴钱卖楼,变相证明了港资地产商对未来楼市的悲观预期。

香港住宅市场房价由去年9月份达到高点后一路下跌,今年上半年跌幅已超过12%,量价齐跌,楼市低迷。同时,港府并无意出手干预楼市,仍然维持充足的土地供应。

香港的低迷楼市,隔岸打残了几乎全体内房股。但不公正的待遇,总有沉冤得雪的一天,也许是时候考虑内房股的投资机会了。