下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

1、截至2024年3月15日,以10年期和30年期国债为代表的长端利率下行至历史新低,利率中枢的变化和经济增长、通胀以及劳动人口占比相关,我国的情况可能介于美国和日本之间。

2、2020年以来股债跷跷板效应总体较强,但也存在阶段性的股债双牛或双杀,股债双牛多发生在宏微观流动性显著宽松的时期,但最多持续三个月时间。

3、股债双牛或双杀后,后续股市演绎(沪深300)要看利率的方向,即利率继续向下股市承压,利率向上股市表现较好,结构上要尽量选择高景气的领域。

4、利率如果处于下行周期,往往是哑铃型配置两头交替跑赢的时期,如2021-2022年新能源+红利,2023年以来的TMT+红利。反过来如果利率处于上行周期,则消费占优,哑铃型配置结构阶段性瓦解。

5、今年2月份以来的股债双牛到了选择方向的时候,当前TMT占优的格局有望持续,后续是转向以消费为代表的顺周期,还是红利,取决于经济恢复的成色。

风险提示:研究方法(历史回溯法)的局限性,国内国际市场不可完全对比,中美摩擦加剧,地缘政治突发风险,海外流动性宽松不及预期等。

报 告 正 文

01利率中枢与什么有关?

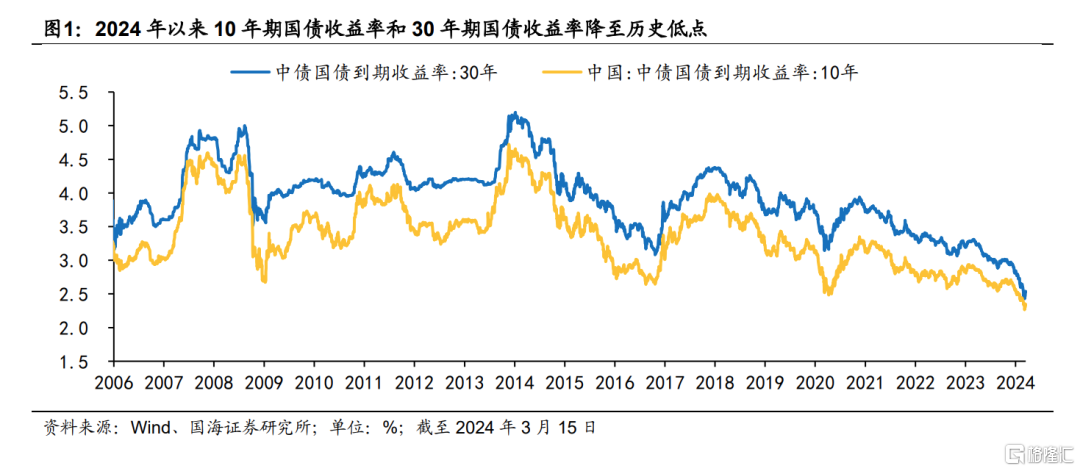

截至2024年3月15日,长债收益率持续下行至历史低点,其中10年期、30年期国债收益率分别下行至2.3%和2.4%,而较低的长端国债收益率水平是否隐含了较低的GDP增速和通胀预期?

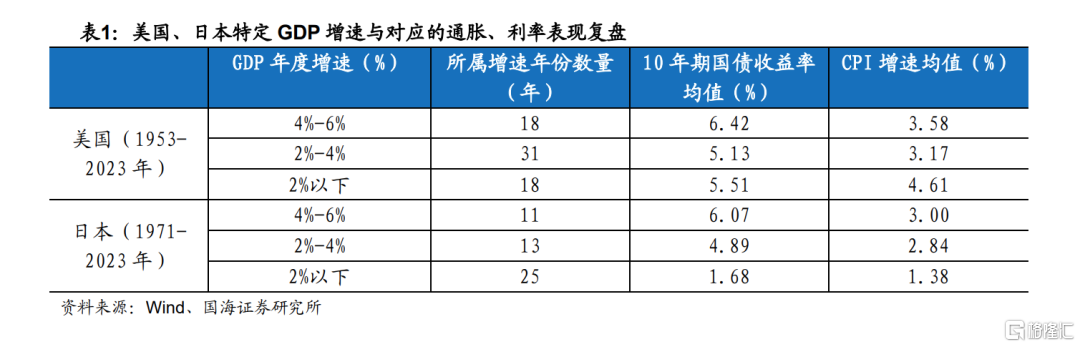

国海证券将美国(1953年以来)和日本(1971年以来)历年GDP年度增速划分为三个档位,分别为高(4%-6%)、中(2%-4%)和低(2%以下),理论上,经济增速、通胀水平和利率中枢应该是正相关的,日本基本符合这一规律,但美国并不符合。

日本的低利率一定程度上对应了低增长和低通胀,其中GDP增速在2%以下的年份利率和通胀水平明显低于GDP增速在4%左右的年份。日本在较长的时间内着手通过低利率解决通缩,数据背后反映的是90年代后地产泡沫破灭、人口结构关系变化导致日本经济长期陷入“流动性陷阱”,呈现利率、增长、通胀三低的格局。

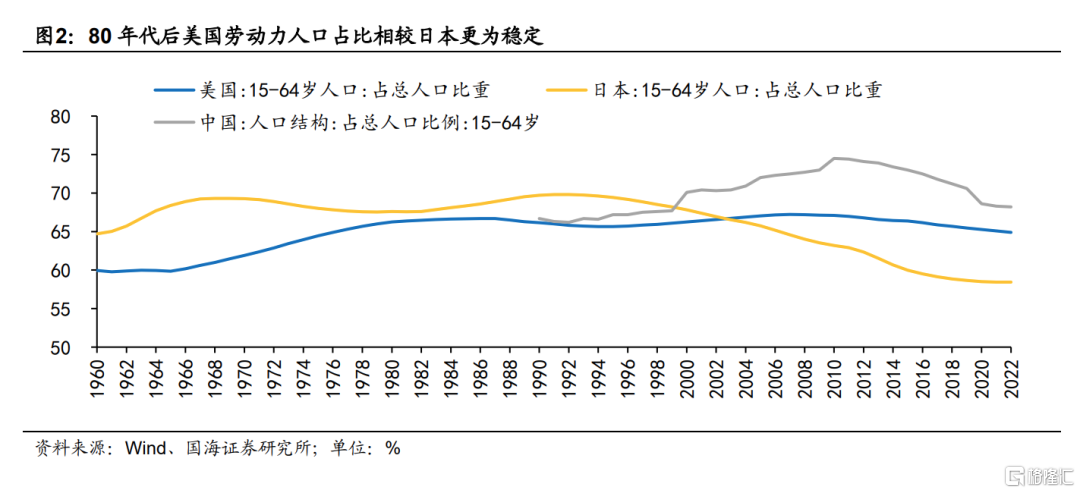

美国则完全不同,美国GDP增速在2%以下的年份利率中枢和通胀水平并不低,甚至还高于GDP增速在4%左右的年份,一方面是由于美国在70年代滞胀期进入了较长时期的高通胀、低增长、高利率的组合;另一方面是由于美国劳动力人口占比较为稳定,并未出现类似于日本90年代之后劳动人口占比显著下行的情形。

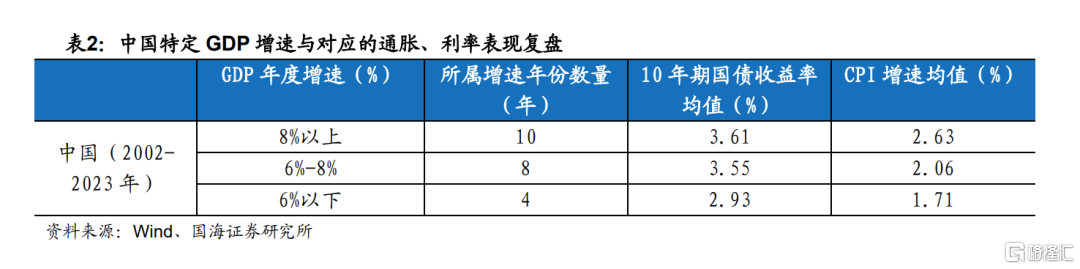

由于中国经济增速整体较高,国海证券将中国2002年以来历年增速划分为8%以上、6%-8%和6%以下三个档位,同样呈现出经济增速、通胀水平和利率中枢正相关的规律。人口结构上看,2008年以后我国劳动力人口占比呈现出一定程度的下行,但目前比例仍高于美国和日本。此外,中国当前的潜在产出增速以及通胀中枢皆高于日本,随着2024年2月中国CPI同比由负转正,利率中枢或在此轮下移后维持稳定。

02股债何时一致,何时背离?

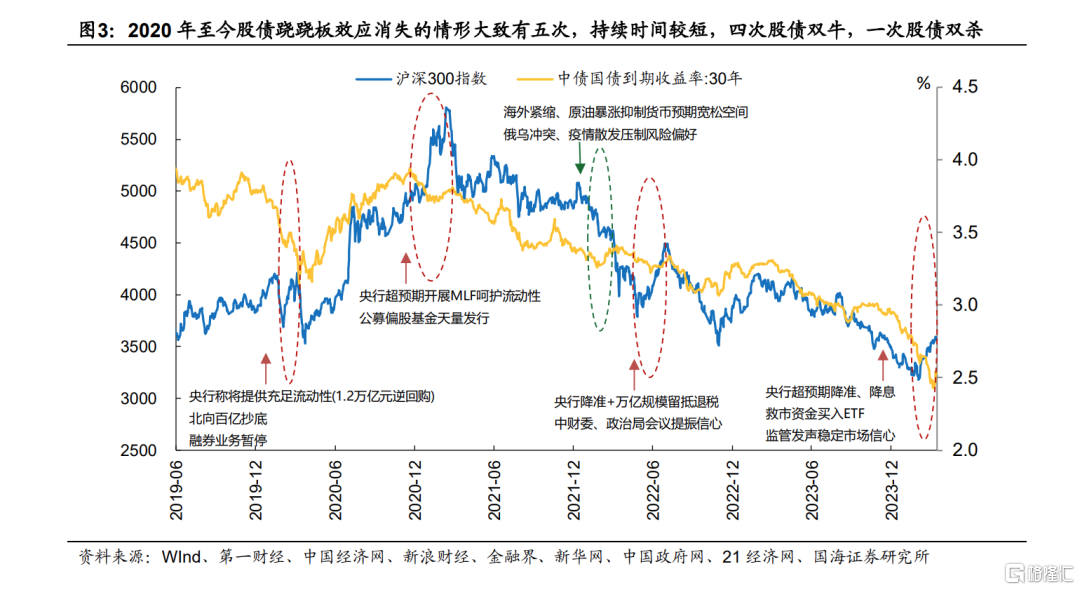

2020年以来股债跷跷板效应总体较强,但存在阶段性消失的情形,有四次阶段性的股债双牛,分别是2020年2月、2020年12月至2021年2月、2022年5月至6月和2024年2月至今;还有一次阶段性的股债双杀,出现在2022年1月至3月。

股债双牛情形出现时均存在流动性宽松的影子,股市低位时风险偏好提振政策也是触发关键。2020年2月初为应对疫情冲击,央行宣布开展1.2万亿元逆回购,比上年同期多9000亿元,证监会也暂停了融券业务。2020年12月则是央行超预期货币投放操作缓解了紧缩预期,此时基金发行仍在放量,股市微观流动性继续提升从而导致股债双强。2022年4月降准与大规模留抵退税使得资金面持续宽松,但推动股市回升走强的重要因素来自政治局会议维稳政策下的风险偏好改善。2024年2月至今则是在宏微观流动性先后改善、政策提振市场信心背景下出现股债双强。

2022年1月下旬至3月上旬为股债双杀,货币的宽松空间预期不高同时风险偏好承压。尽管2022年开年LPR迎来下调,但随后的美联储紧缩预期升温、原油价格暴涨的通胀预期以及我国央行较为克制的公开市场操作使得预计的货币宽松空间相对有限,同时俄乌冲突、疫情零星散发等也压制着市场风险偏好。

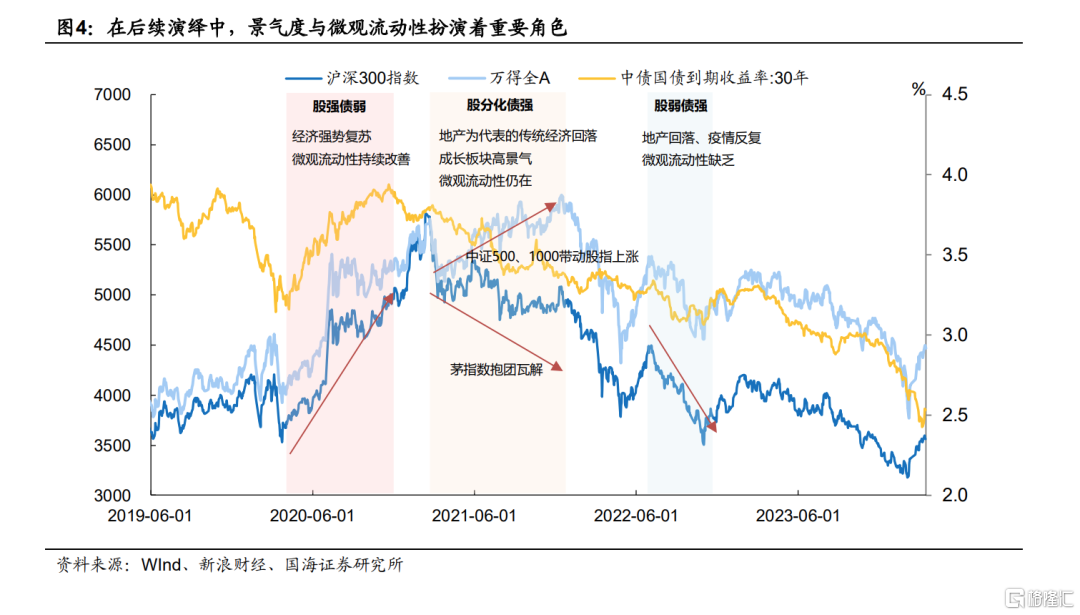

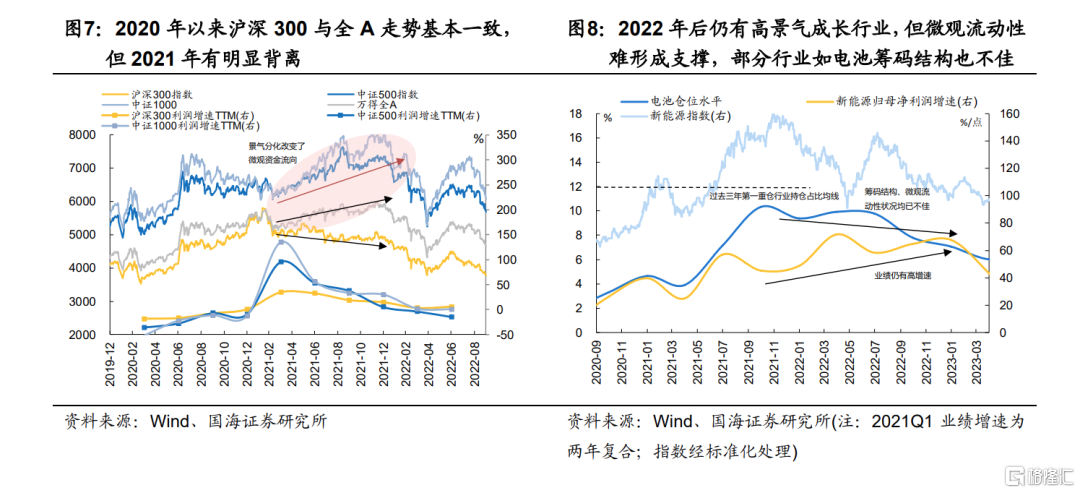

股债双牛或双杀通常不超过3个月,后续股市演绎总体要看利率的方向,结构上选择高景气的领域。2020年3月后海外疫情爆发,股市短期再下探,随后全球货币宽松、国内经济修复、公募基金发行规模提升带来的微观流动性改善共同推动股强债弱。2021年3月后茅指数抱团瓦解,地产回落债市走高,从整体角度看是股弱债强,但全A此时开始分化,以新能源为代表的高景气领域持续跑赢。2022年7月后地产风波、疫情反复等推动债市走牛,尽管此时新能源仍维持较高景气,但总体缺乏微观流动性支撑,市场总体出现股弱债强的局面。

03利率不同趋势下的配置有何不同?

2019年以来,依据债券市场利率形态的不同划分为两种类型。一是债券利率下行的时期,对应2019年年底至2020年4月、2020年11月至2022年8月和2023年1月至今;二是债券利率上行的时期,如2020年4月至2020年11月、2022年8月至2023年1月。

债券利率下行周期往往是“哑铃型”配置两头交替跑赢的时期,先成长、再红利、最后回到成长。2019年底至2020年4月的下行周期中,哑铃型配置的进攻端是TMT,行情以2019年11月至2020年2月TMT占优开始,随后至2020年4月以红利占优收尾。

2020年11月至2022年8月的下行周期里,哑铃型配置的进攻端是新能源。2020年11月至2021年2月新能源占优,随后2021年2月至2021年9月上旬红利占优,2021年9月下旬起新能源占优、2021年11月至2022年4月回到红利,2022年5月至8月新能源重新占优。

2023年1月至今的下行周期里,哑铃型配置的进攻端是TMT。2023年上半年TMT占优,随后2023年三季度红利占优,2023年9月切换至TMT,2023年11月重回红利,2024年2月至今TMT再度反攻。

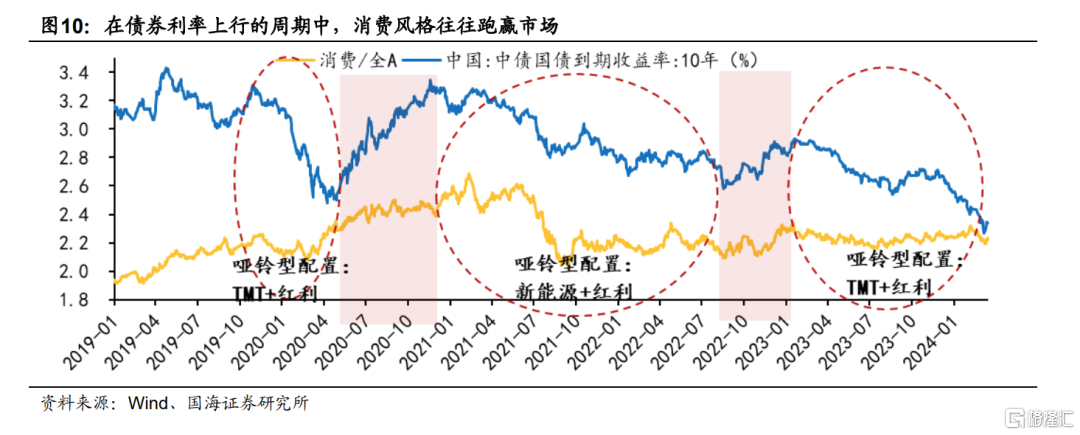

债券利率上行的周期往往出现在经济预期改善的背景下,消费风格具备反攻机会,是哑铃型配置结构的终结者。2020年二季度国内率先复工复产,市场明显反弹,2022年四季度地产形势企稳、疫情防控措施优化,全A触底回升。从风格表现看,两时期消费风格均有不错的收益,如2020年核心资产行情、2022年底防控措施优化后的消费回补。

04风险提示

研究方法(历史回溯法)的局限性,国内国际市场不可完全对比,中美摩擦加剧,地缘政治突发风险,海外流动性宽松不及预期等。

注:本文来自国海证券2024年3月17日发布的《如何看当前的股债跷跷板——策略周报》,分析师:胡国鹏S0350521080003、袁稻雨S0350521080002