下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

概要

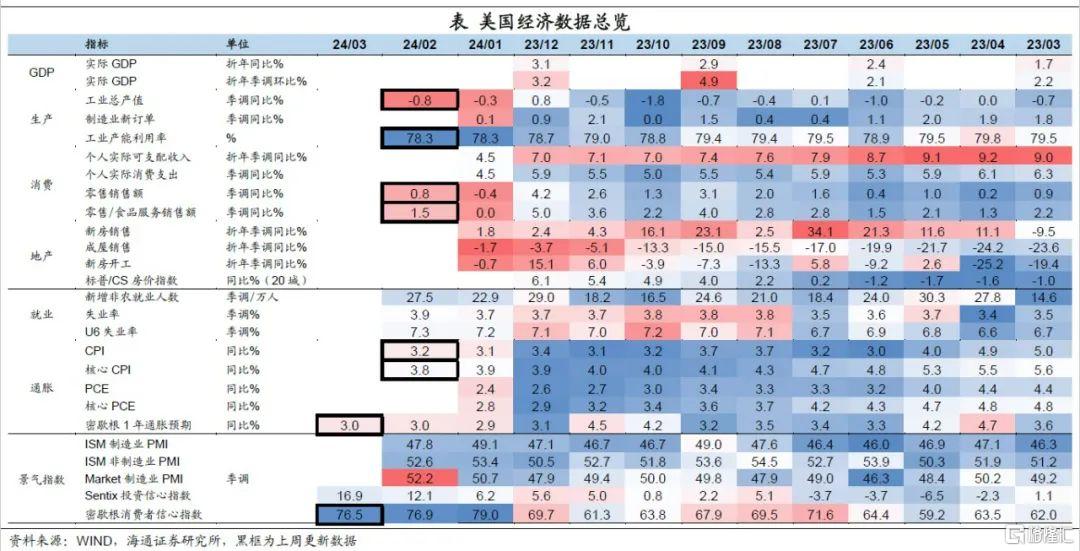

经济:2月美国零售环比增速回升;2月美国通胀小幅抬升,核心通胀小幅下行,PPI同比增速有所反弹;3月密歇根大学消费者信心小幅回落但仍相对稳定,2月密歇根大学消费者通胀预期维持不变;2月美国工业产值同比延续负增长,制造业产能利用率略有回升。

降息预期有所降温。截至3月15日,市场预期美联储大概率降息时点仍维持在6月,不过年内降息次数由上一周的4次下降至3次,降息幅度为75BP。10年期美债利率大幅回升至4.31%,主因实际收益率上行。

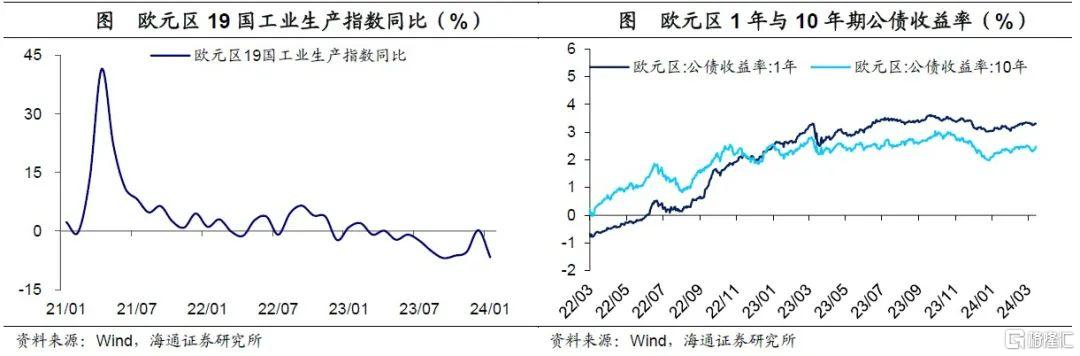

欧洲方面,1月欧元区19国工业生产指数同比增速走弱,10年期债券收益率明显上升。

政策:日本“春斗”涨薪幅度显著,日央行或考虑退出负利率政策;欧央行多位官员认为应在6月降息;乌克兰国家银行下调关键利率。

风险提示:海外货币政策调整超预期

1美国:通胀压力仍大

零售增速有所回升。2月美国零售和食品服务销售额同比增速为1.5%,较1月上升1.5个百分点。其中,零售销售额同比增速上升1.2个百分点至0.8%,环比增速从1月的-1.1%回升至0.6,不过略低于市场预期的0.8%。

从分项来看,建筑材料与机动车辆及零部件店分项环比增速处于前列,分别为2.2%,1.6%,对环比增速的拉动分别达到0.1和0.3个百分点。此外,加油站、食品和饮料与无店铺零售对2月零售环比增速的贡献也有明显提升。

美国通胀小幅回升。2月美国CPI同比为3.2%,较1月上行0.1个百分点;季调环比为0.4%,较1月上行0.1个百分点。2月通胀小幅上行的主要贡献来自能源价格的回升。

核心通胀小幅下行。核心CPI同比为3.8%,较1月下行0.1个百分点,为2021年5月以来低点;核心CPI季调环比为0.4%,与1月持平。此外,2月核心CPI季调环比折年率小幅回落至4.4%,但仍较高。核心通胀下行依然缓慢,道路仍较为曲折。(详见《“去通胀”仍艰难——美国2024年2月物价数据点评》)

PPI同比增速有所反弹。2月PPI同比增速为1.6%,较1月回升0.6个百分点。核心PPI维持在2.0%,与1月持平。

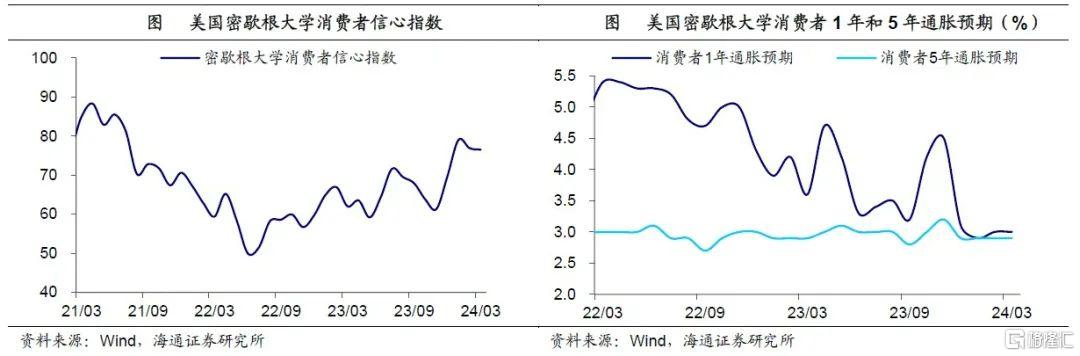

消费者信心整体保持稳定。3月美国密歇根大学消费者信心指数为76.5,较2月下降0.4,不及预期的77.1,不过整体来看仍处于回升态势。

消费者通胀预期相对稳定。2月美国密歇根大学消费者1年期通胀预期与5年期通胀预期均与1月持平,分别为3.0%,2.9%。

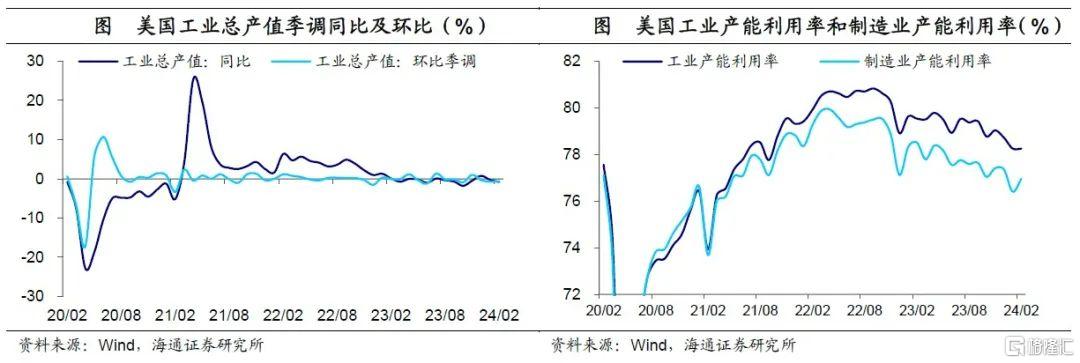

工业产值同比增速延续负增长。2月美国工业总产值同比增速较1月下降0.5个百分点至-0.8%,延续负增长。环比季调增速回升0.1个百分点至-0.6%,已连续3个月处于负区间。

制造业产能利用率有所回升。2月美国工业产能利用率与1月持平,维持在78.2%。制造业产能利用率较1月上升0.6个百分点至77.0%。总体来看,制造业产能利用率呈回落趋势,目前已接近疫情前水平(2019年12月为77.1%)。

从消费高频数据来看,BEA基于信用卡、借记卡和礼品卡等交易数据估算的零售和食品服务支出显示,1月以来零售和食品支出规模有所回落,但与疫情前水平相比仍处于相对高位。

此外,截至2024年3月14日,亚特兰大联储GDPNow模型对美国一季度GDP环比折年率的估计为2.34%,较一周前(3月8日)下调0.9个百分点。

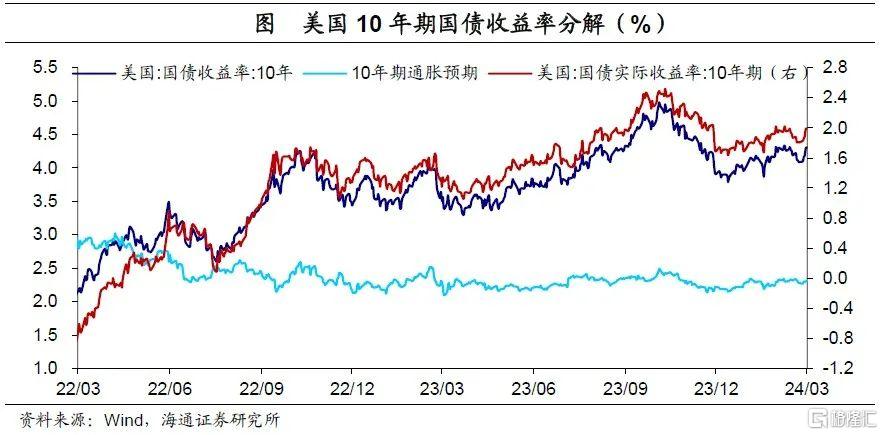

市场降息预期有所降温。截至3月15日,市场预期美联储大概率降息时点仍维持在6月,不过预期的年内降息次数由上周的4次下降至3次,全年降息幅度为75BP。降息预期的回落或一定程度受美国去通胀过程仍艰难的影响。

美债收益率回升至4.31%。截至3月15日,美国10年期国债名义收益率为4.31%,较上一周回升22BP,或很大程度受美国通胀回落进程受阻影响。其中,10年期美债实际收益率为1.99%,较上周上行18BP,10年期通胀预期较上一周回升4BP至2.32%。

2欧洲:工业生产走弱

工业生产走弱。1月欧元区19国工业生产指数同比增速为-6.7%,较2023年12月回落6.9个百分点,跌幅大于市场预期的-3%,重回负区间;环比增速由2023年12月的1.6%降至-3.2%,同样低于市场预期的-1.8%。总体来看,欧元区工业生产仍弱。

10年期债券收益率明显上行。截至3月14日,欧元区1年期公债收益率为3.31%,较上周(3月8日)上行6BP,10年期公债收益率上行18BP至2.49%。

3政策:日央行或退出负利率

日本“春斗”涨薪幅度显著。华尔街见闻援引,日本最大工会RENGO数据显示,2024财年薪资涨幅达到5.28%,此前一年为3.80%,涨幅为30多年来最大。此外,丰田全面满足工会薪资要求,日本制铁公司宣布包括定期加薪在内将加薪14.2%。对此,日本首相岸田文雄、内阁官房长官林芳正均表示,日本工资上涨势头强劲。日本财务大臣铃木俊一表示,预计强劲的薪资增长势头将扩大至小企业,将动用所有可用的政策措施,以继续推动工资上涨的浪潮。

日央行或退出负利率政策。日本央行行长植田和男此前表示,春季工资谈判是值得关注的重点,一旦通胀目标实现在望,将考虑货币政策调整。华尔街见闻援引日本时事通讯社称,日本央行或正在为结束负利率做最后安排。

多位官员认为欧央行应在6月降息。欧洲央行管委会成员兼比利时央行行长Pierre Wunsch表示,距离降息已为时不远;欧央行管委Stournaras表示,欧央行必须在8月夏季休假前降息两次,然后在年底前再降息两次,以防货币政策过于限制性。

不过,也有部分官员对降息仍相对谨慎。欧洲央行管委Kazaks表示目前通胀虽然放缓,但尚未达到目标,不确定性仍高。欧洲央行副行长金多斯也表示工资压力仍然构成风险。欧洲央行管委Muller、欧洲央行首席经济学家Lane指出,在降息前还需收集更多信息。后者表示,到6月决策会议时可以了解更多薪资动态,看到价格压力方面的更多信息。此外,欧洲央行管委兼法国央行行长Villeroy、欧洲央行管委Knot、Holzmann等同样预计欧央行可能在6月降息。

乌克兰国家银行下调关键利率。乌克兰央行决定从3月15日起将关键利率从15%降低至14.5%。

风险提示:海外货币政策调整超预期

注:本文来自海通证券于2024年3月18日发布的《日本货币政策或有调整——海外经济政策跟踪(海通宏观 李俊、王宇晴、梁中华)》,分析师:李俊、王宇晴、梁中华