下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

·概 要 ·

剔除“春节错位”的影响,结合1月和2月数据看,整体上,2月社融信贷表现指向1月开门红后,需求仍待提振。结构上,政府债发行较去年偏慢,居民部门或仍在“提前还贷”、贷款拖累明显,而企业中长贷则呈现稳步增长。另外,对比去年一季度的融资显著“开门红”,今年银行信贷投放或更关注“节奏平稳”、“结构优化”。

风险提示:房地产走势的不确定性。

3月15日,央行公布2024年前两个月社会融资规模增量累计为8.06万亿元,比上年同期少1.1万亿元,社融存量同比回落至9.0%;前两个月人民币贷款增加6.37万亿元,推算下来2月人民币贷款新增1.45万亿元。我们的解读如下:

1

融资需求有待提振

根据前两月累计数据推算,2024年2月新增社融1.56万亿元,同比少增1.6万亿,存量方面,社融存量增速回落至9.0%。1月融资“开门红”可能部分透支了2月的部分需求,我们可以结合1月数据来对比,今年1-2月社融累计新增8.06万亿元,同比也少增约1.1万亿元,融资需求仍然有待于进一步提振。

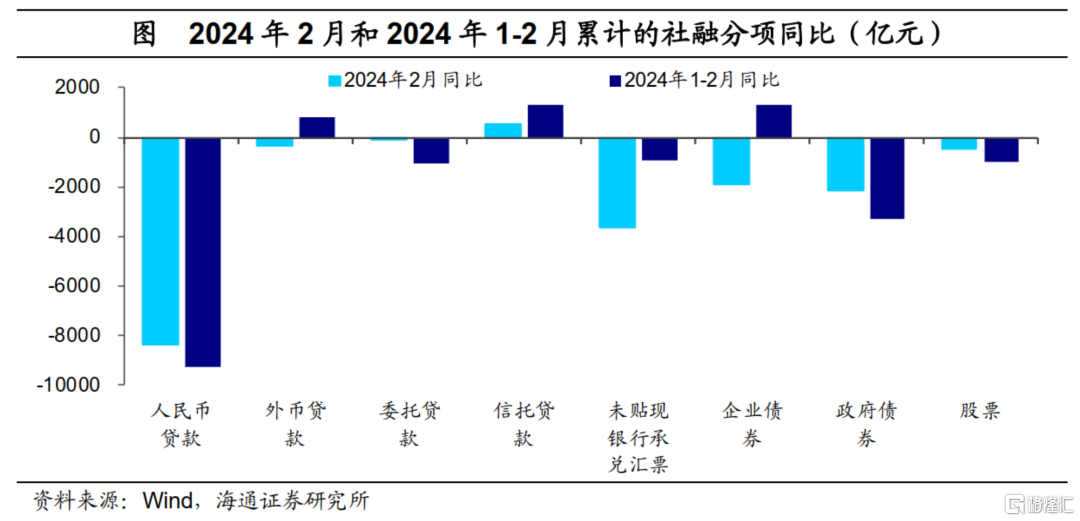

结构上,结合1-2月来看,前两个月企业债发行和信托贷款形成社融同比的主要支撑;对实体投放的人民币贷款和政府债融资则较去年同期表现偏弱。债券融资方面,1-2月企业债净融资近6600亿元,同比多增1292亿元。2月以来地方债发行相比1月有所提速,不过仍较去年同期偏慢。2月政府债净融资6011亿元,同比少增2127亿元。

2月非标融资合计同比少增3207亿元,主要是未贴现银行汇票同比少增了3618亿元,而低基数下信托贷款则同比小幅多增505亿元。从对实体发放的人民币贷款看,2月人民币贷款新增近9800亿元,同比少增8385亿元。去年一季度信贷“开门红”效应较强,一定程度也和高基数有关。

2

居民或继续提前还贷

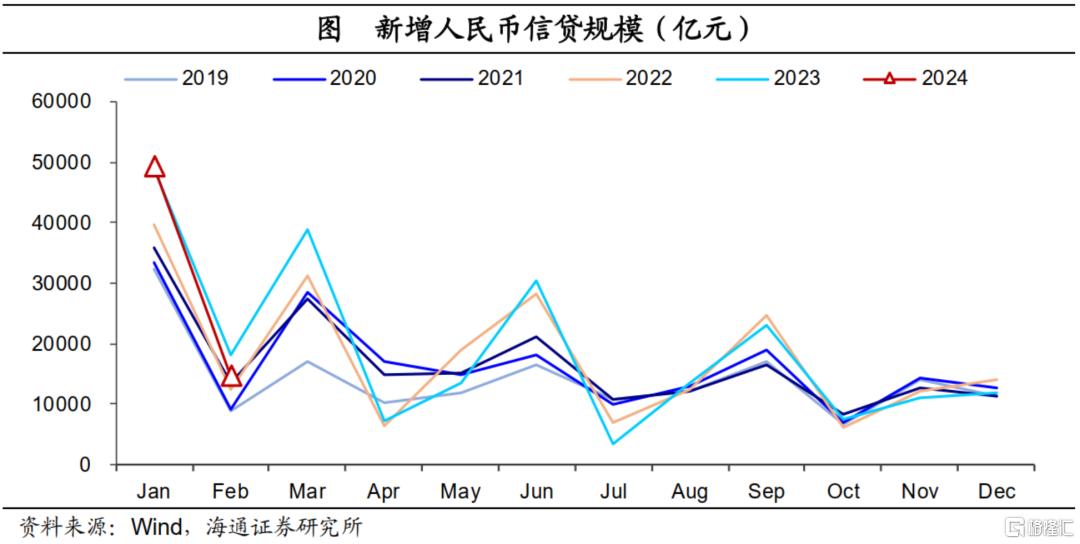

2月新增人民币贷款1.45万亿元,同比少增3600亿元。累计来看,1-2月新增贷款6.37亿元,同比少增3400亿元,企业和居民信贷同比均少增。

不过考虑到去年同期“开门红”效应较强(2023年1-2月贷款新增6.7万亿元,占全年累计新增规模的近30%,比历年同期的比重都要高),再往前,对比2022年前两月,今年仍多增了1.16万亿元。或体现了今年银行信贷投放更关注“节奏平稳”,需继续跟踪融资需求变化。

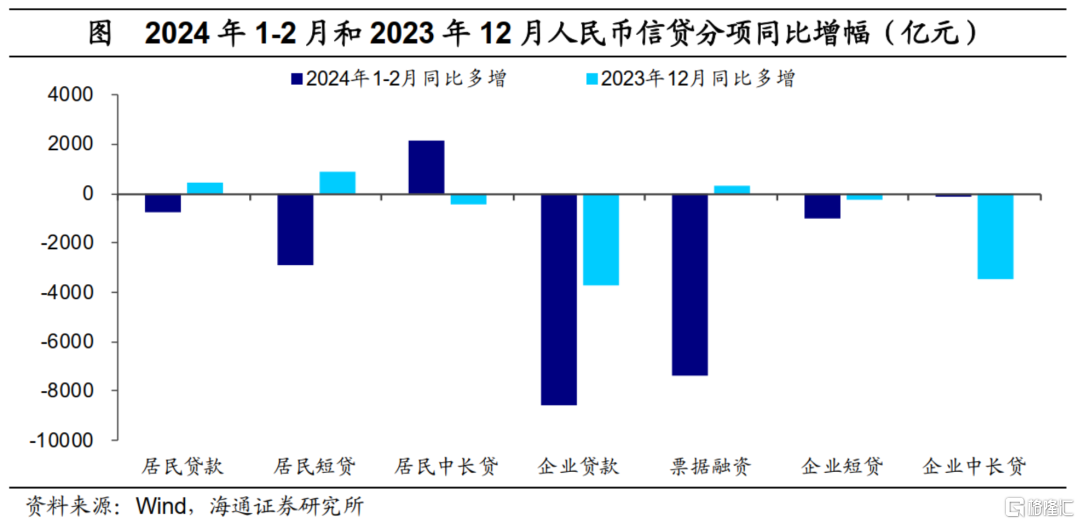

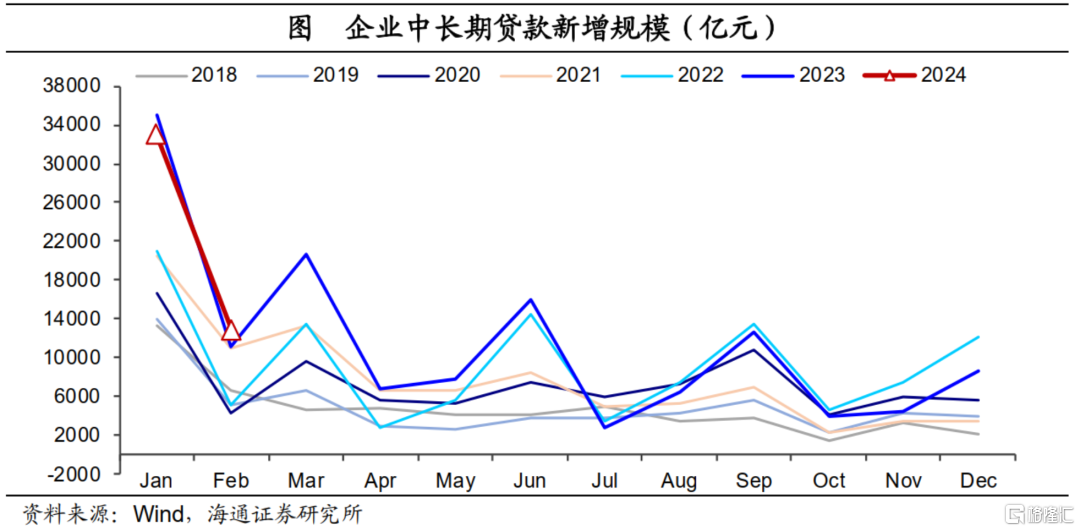

2月企业中长贷同比多增,表现较稳定。1-2月企业贷款增加5.43万亿,同比少增8600亿元。其中票据融资是主要拖累,而中长贷表现并不弱。前两月企业中长贷累计新增4.6万亿元,几乎和去年同期持平;2月中长贷新增1.29万亿元,同比多增1800亿元。考虑到去年同期基数比较高,企业中长贷表现还是比较稳定的。1-2月票据融资累计减少1.25万亿元,同比多减7384亿元,并没有明显的票据“冲量”,或体现了银行适度“平滑”信贷节奏的需求。

往后看,重点领域设备更新改造加速,或有望对企业贷款需求形成支撑。中央财经委员会第四次会议提出,推动新一轮大规模设备更新和消费品以旧换新。我们认为,政策或进一步落地再贷款、或者财政贴息等方式进行支持。在对应政策推动下,接下来设备更新改造提速有望继续带动相关企业贷款表现。

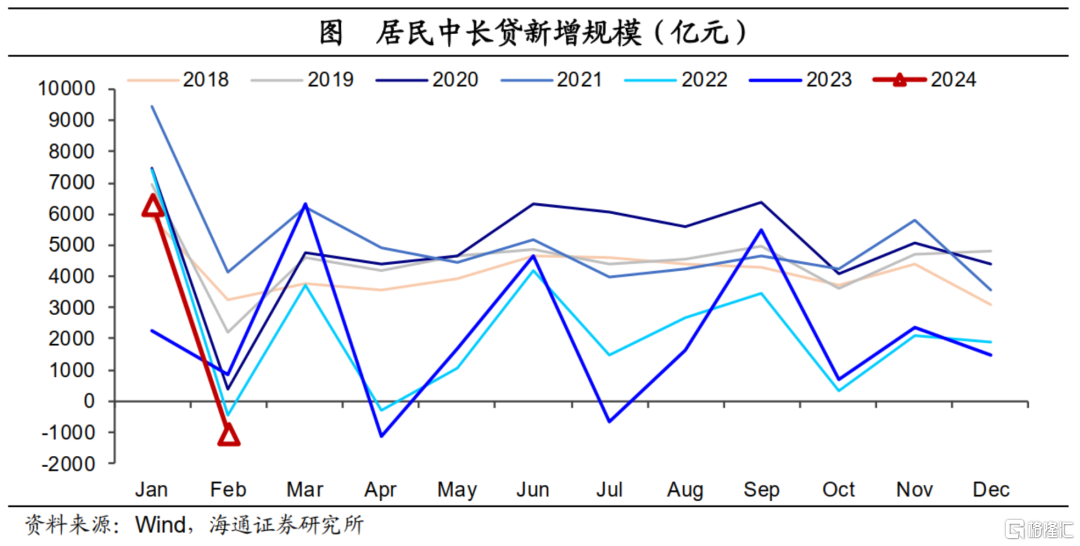

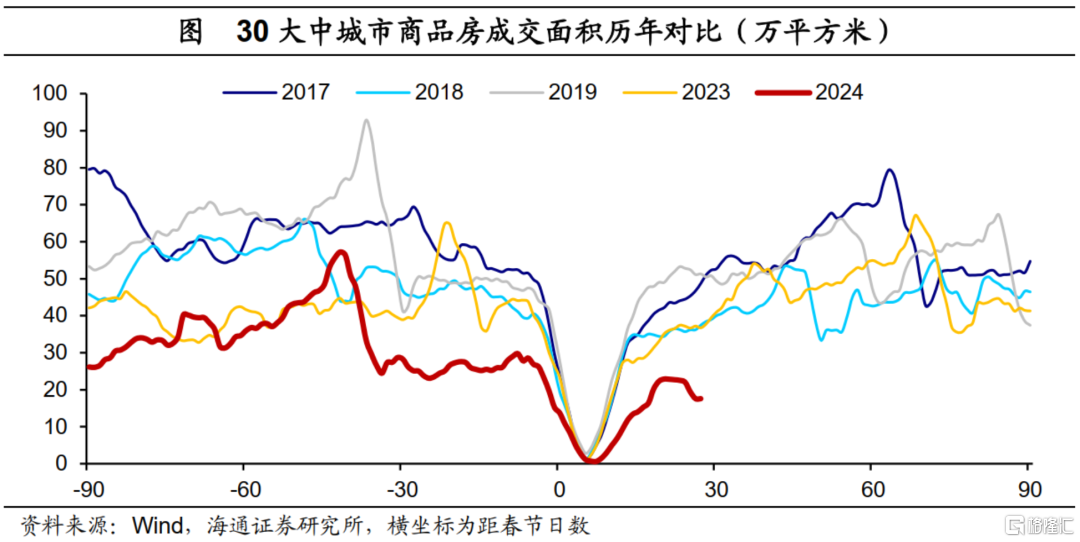

1-2月居民信贷累计新增3894亿元,其中2月居民信贷减少5907亿元,中长贷减少1038亿元,同比多减1901亿元。我们认为,一方面,主要还是跟房地产销售表现承压有关,2月30大中城市商品房成交面积同比降幅接近65%。从高频数据看,剔除春节错位,节后新房成交并未能够明显修复,反而在近两周出现逆季节性回落。

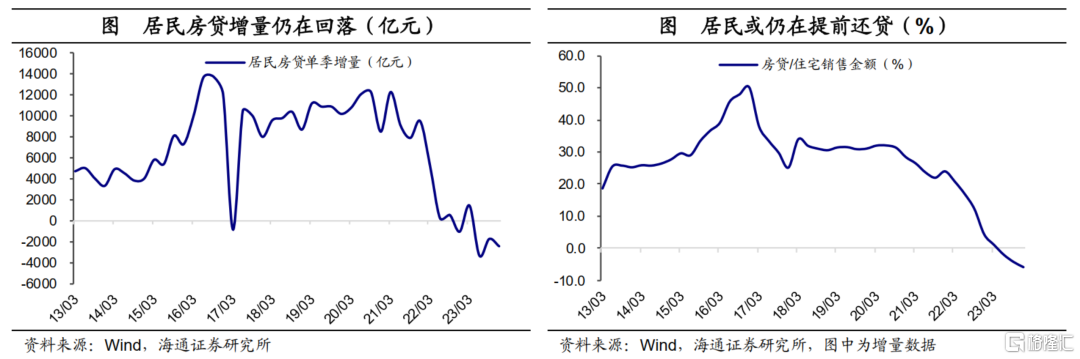

另一方面,时隔7个月,居民中长贷再出现单月负增长(上一次是2023年7月),或意味着居民还在提前还贷。包括我们考察居民房贷占住宅销售金额的比重,在2020年之前都在30%以上,当前已经持续位于零下,也反映了居民继续“去杠杆”的趋势。

2月20日,5年期以上LPR报价下调25个基点,有助于进一步降低居民融资成本。不过我们认为,要提振居民融资需求,存量和增量房贷利率仍有较大的下调空间。

3

M1增速回到低位

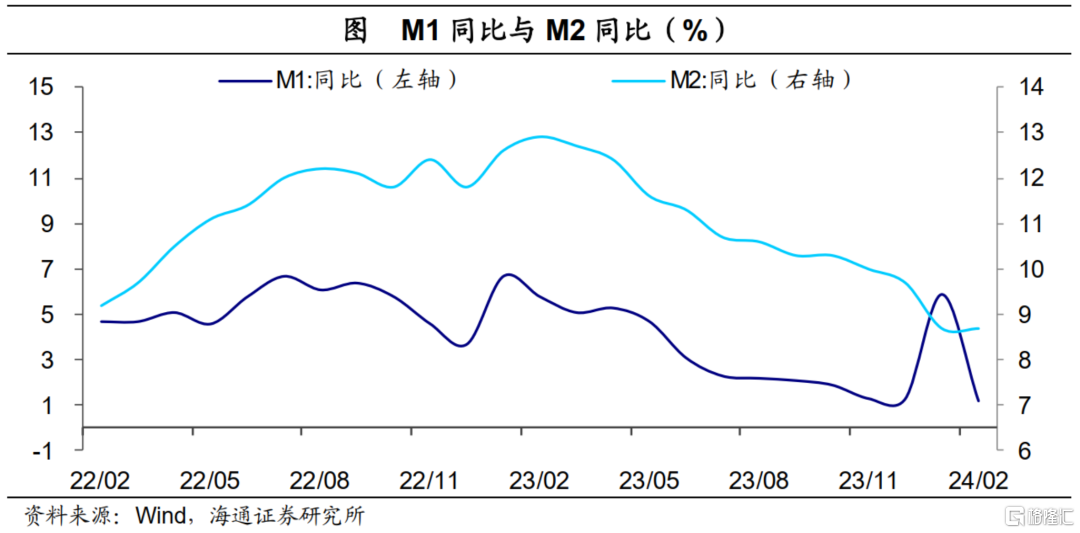

货币方面,2月M1同比大幅回落至1.2%,由于春节前企业部门通常会给居民发钱,春节错位是M1增速1月大升、2月大降的主因。但2月M1增速相比去年底(1.3%)继续回落,或反映了房地产企业现金状况依然偏紧的局面。2月M2同比持平在8.7%,信用扩张步伐仍偏缓。

综上,结合1月和2月数据看,整体上,2月社融信贷表现指向1月开门红后,信贷需求仍有待提振。结构上,政府债发行较去年偏慢,居民或仍在“提前还贷”,居民信贷拖累明显,而企业中长贷则呈现稳步增长。另外,对比去年一季度融资显著“开门红”,今年银行信贷投放或更关注“节奏平稳”、“结构优化”。

从近期会议表态看,政策已在加码稳增长。货币政策方面,5年期以上LPR报价下调25个基点,有助于降低居民融资成本,如果要提振居民融资需求,居民房贷利率还有较大的下行空间;同样央行提出“把维护价格稳定,推动价格温和回升作为货币政策的重要考量”、“继续推动社会综合融资成本稳中有降”。我们认为政策利率、存款利率均有调整的空间。产业政策方面,新一轮大规模设备更新也会有进一步的政策落地,有望带动企业贷款表现;包括金融监管总局研究降低乘用车贷款首付比等。

如果短期政策落地持续提速,接下来几个月企业端的融资表现或相对有支撑,而经济内生动力的启动还要等待更多政策的支持。

风险提示:房地产走势的不确定性

注:本文来自海通证券发布的《融资需求待提振——2月金融数据点评(海通宏观 应镓娴、梁中华)》,报告分析师:梁中华、应镓娴