下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【盘面分析】

A股本周多日成交量在万亿元之上,指数有所回调,但是成交量的增长,说明了资金开始在3000点到3100点区间发生分歧。本周是先扬后抑的行情,指数下跌幅度不大,但是K线硬出现下跌趋势,这个位置要注意牛哥反复提到的风险策略。目前的市场政策面和消息面过于平淡,要注意市场情绪回落后,是否还有新的低位参与机会,以及新的热门板块引领2024年的赚钱方向。

骑牛看熊发现汽车以旧换新政策支持汽车增换购需求,这与此前政策主要刺激汽车首购需求不同,开展汽车以旧换新,促进汽车梯次消费、更新消费。各地汽车以旧换新消费补贴逐步落地,其中上海市对燃油车和纯电新能源汽车进行差异化补贴,最高补贴额度1 万元/辆。汽车以旧换新政策契合汽车消费升级趋势,考虑春节后厂商新车大量推出,国家推出促消费及以旧换新政策,碳酸锂价格处于低位等因素,预计3月乃至2季度电动乘用车销量有望走强。

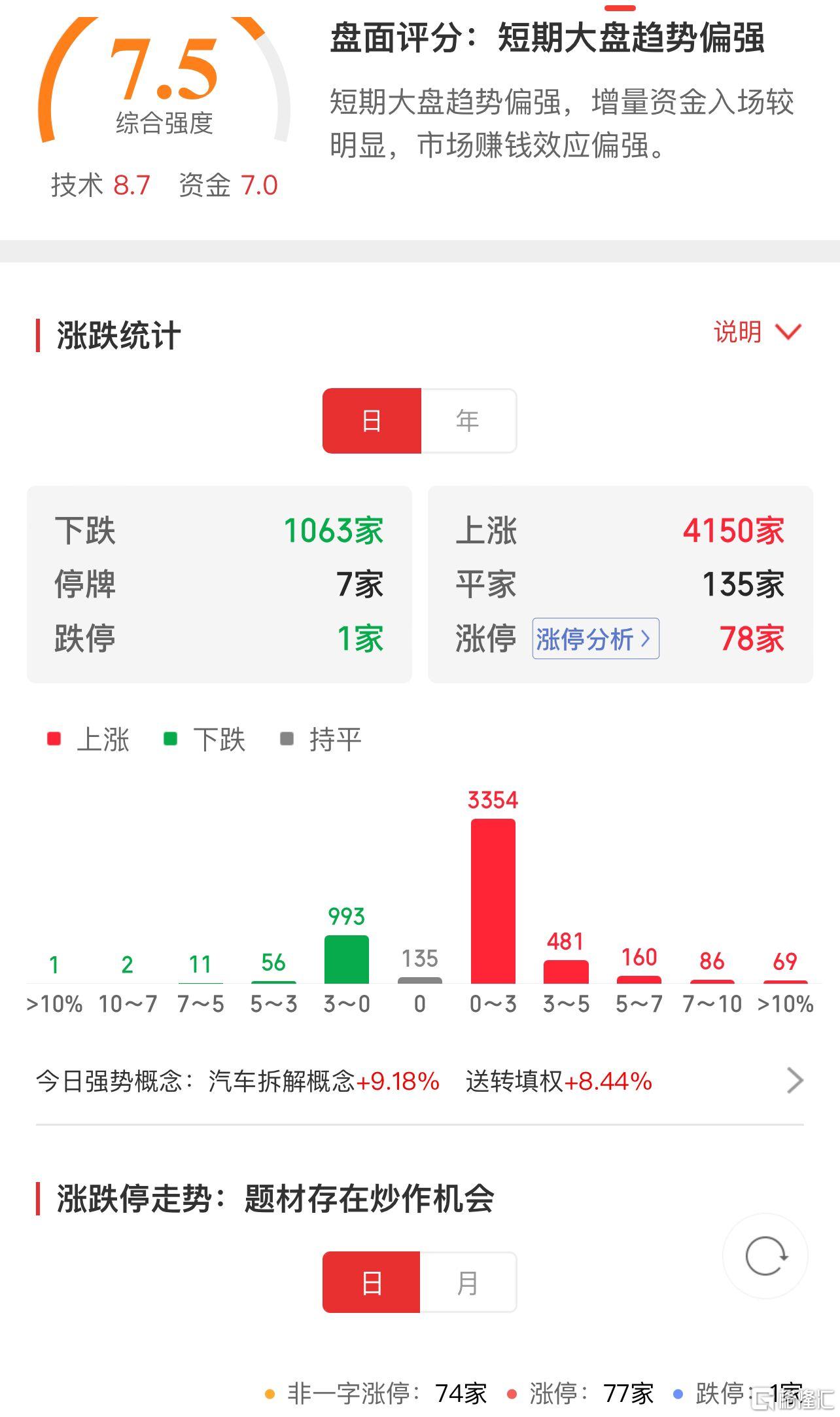

三大指数集体低开,两市红盘个股千余只,题材板块方面低空经济、旅游、CXO等板块表现较强,煤炭、Sora概念、web3等板块表现较差。低空经济概念反复活跃,永悦科技4连板,新大洲2连板,航新科技涨超10%,日前国家民航局召开会议强调,大力服务低空经济发展,优化低空飞行服务保障体系,支持航空医疗救护、无人机物流、应急救援、新兴消费等业态发展,支持低空经济发展示范区建设。创新药概念股继续活跃,普利制药涨超12%,昭衍新药、泰格医药等多股涨逾5%,创新药板块个股内部改革推动基本面成长,中国中药启动私有化开启中药国企改革新篇章。

机器人板块早盘拉升,富佳股份2连板,瑞德智能、锋龙股份涨停,英伟达GTC 2024大会已进入倒计时,机器人有望成为一大重头戏。培育钻石概念活跃,亚振家居、恒盛能源2连板,黄河旋风涨停,惠丰钻石涨近20%,培育钻石作为珠宝行业消费新秀,处于高速增长期,机构预测在2025年前国内复合增长率有望达到35%,中国有可能成为最大潜在市场。CPO概念股反复活跃,铭普光磁封涨停,天孚通信续创历史新高,随着以ChatGPT为代表的人工智能大语言模型的发布,AI算力需求激增,并进一步拉动800G光模块需求及加速高速产品的迭代,龙头企业有望充分受益于行业发展。

资源再生概念延续昨日涨势,汽车拆解方向领涨,超越科技、华宏科技2连板,大地海洋涨超10%,要求报废汽车回收量较2023年增加约一倍,二手车交易量较2023年增长45%,废旧家电回收量较2023年增长30%。汽车整车股异动拉升,北汽蓝谷冲击涨停,江铃汽车、亚星客车等纷纷跟涨,汽车以旧换新行动方案实施办法和标准的政策细则正在制订中,若进展顺利,有望在二季度出台。神经网络概念活跃,宏达新材2连板,泰尔股份直线涨停,固高科技、深水海纳等多股涨超10%,初创公司Figure AI近日发布一段新视频,展示了人形机器人Figure 01所具备的技能,Figure神经网络可提供快速、灵巧的机器人动作。

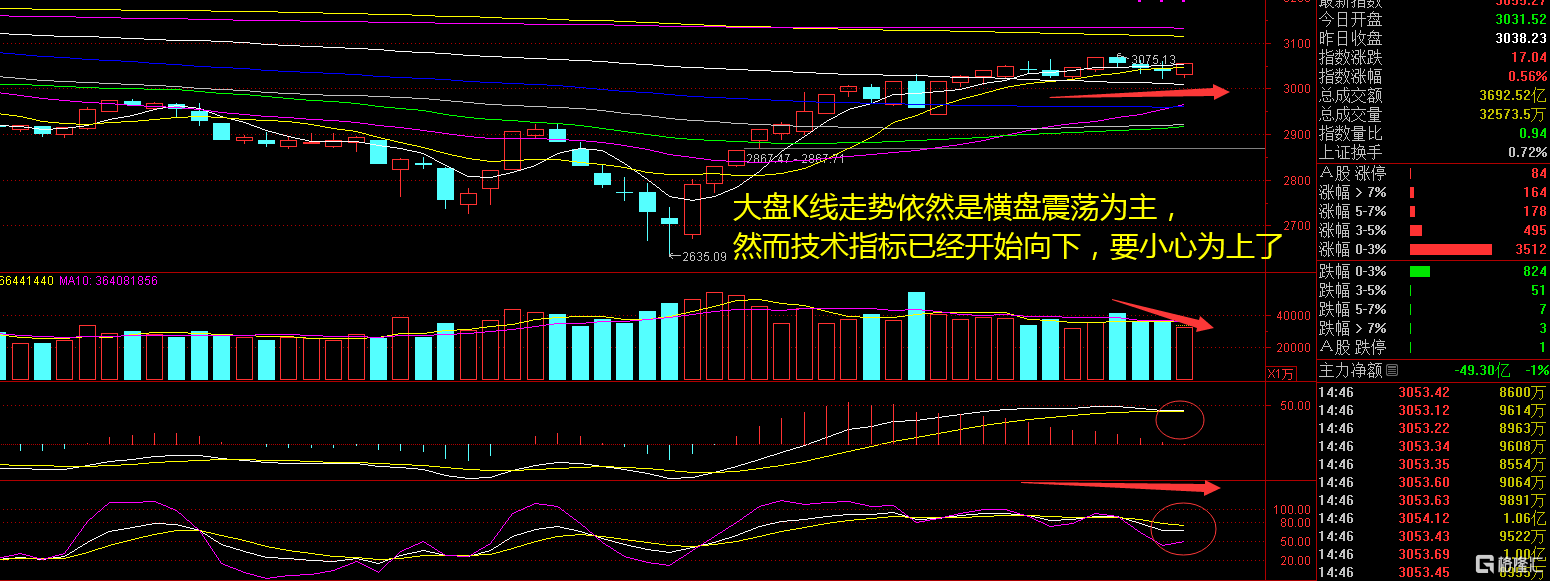

大盘:

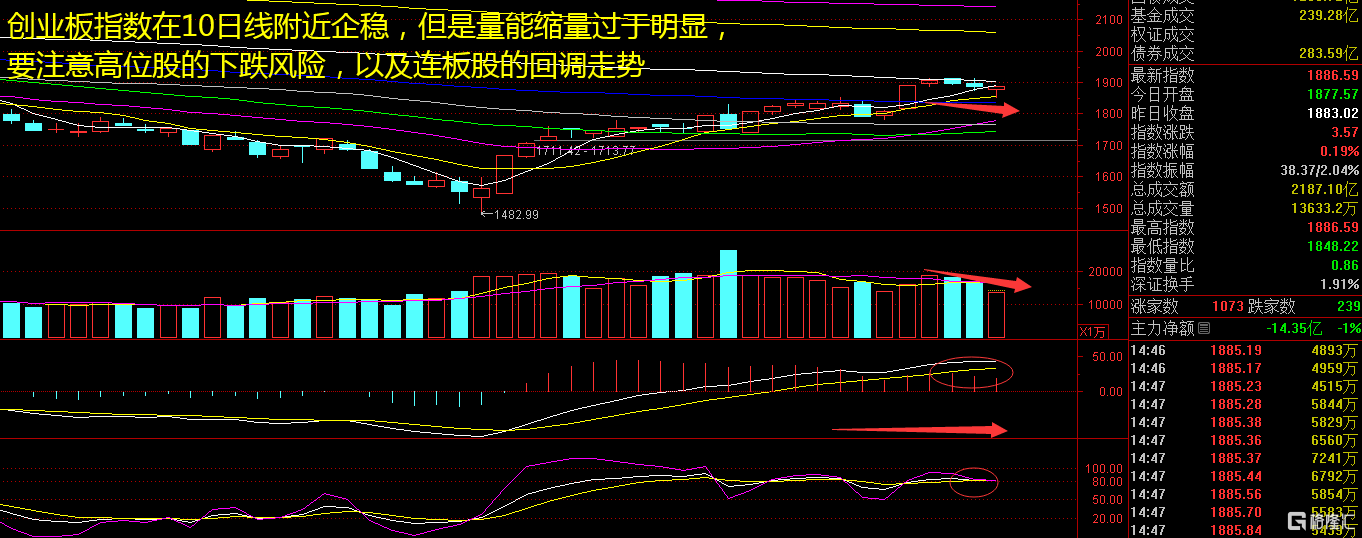

创业板:

【大盘预判】

上证指数周五低开高走,早盘已经是水下震荡为主,午后出现低位拉起翻红,出现了明显的分化盘面。以目前的市场行情来看,金融股和权重股助力较小,从主动护盘,变成了一个“旁观者”,再从整体行情的走势来看,行情变得较为平缓,已经没有之前的那股凌厉的突破走势。这个位置回调反而是一个新的进场机会,接下来注意上证指数能否在3030点之上稳住。

创业板指数周五跌破10日线后出现反弹,但是始终未能突破5日线,出现了明显的回调迹象。从K线走势来看,要小心之后可能进一步走低,以目前的行情来看,题材板块开始走弱,这里要小心赚钱效应回落的同时,一些若是个股可能会跌幅更大,一些高位股可能会成为近期的雷区。接下来注意创业板指数能否在1870点之上稳住。

【淘金计划】

本周市场仍处于中级反弹格局当中,但是短线在连续上涨后遭遇一定内生性调整压力。展望后市,随着反弹高度久攻不破,市场积累了较多短线获利盘,部分投资人表现出落袋为安的意愿,预计市场短期可能出现双向波动。结合历史经验和规律来看,市场依旧处于中级反弹趋势中,但短期反弹幅度较大、有一定夯实整固的需要,建议中线仓仍可以继续持仓待涨,短线切勿盲目追高、有机会可以适当进行高低切换。

题材板块中的汽车拆解、CXO、创新药等概念是资金净流入的主要参与板块,Sora概念、AI手机、互联网等概念是资金净流出相对较大的板块。骑牛看熊发现据乘联会数据,2023 年乘用车增换购占比达到56%,其中换购占比达到45%。据公安部统计数据,2023 年底我国汽车保有量达到3.36亿辆,新能源汽车保有量达到2041 万辆,其中有相当部分在用车辆使用年限较长,能耗排放高。

2024 年经济恢复与以旧换新政策刺激下新能源车有望成为复苏抓手,新车型往低价格带进一步下沉,出口继续拉动销量快速增长。海外来看,欧洲车市呈现放缓态势,美国市场渗透率较低空间仍大。

各地汽车以旧换新消费补贴逐步落地,其中上海市对燃油车和纯电新能源汽车进行差异化补贴,最高补贴额度1 万元/辆。更多地区有望出台新一轮汽车以旧换新政策,推动2024 年乘用车市场进一步回暖,新能源汽车和燃油车的差异化补贴政策有望进一步推高新能源渗透率。

我国汽车行业进入换购周期,汽车电动和智能化带来的全新体验也刺激增购需求,考虑到我国汽车千人保有量较欧美日等发达市场仍较低,首购需求亦在增长。国内整车厂进入海外扩张期,自主品牌结构升级,中国厂商有望实现全球车企供应链突围,国内优质零部件的海外基地2024 年将逐步进入收获期。