下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

1、从过往两会召开之后市场和风格的表现来看,大势方面涨跌各半,规律性不强;风格层面中小成长以及消费占优,金融跑输。

2、总量上,2024年两会最值得关注的是超长期特别国债的发行,广义赤字率有望连续几年抬升,类似于1998-2000年的情形,对应水利工程、东数西算等国家级重点项目。

3、结构上,设备更新和消费品以旧换新是促投资扩消费的重要举措,设备更新较2022年范围更广,采取贴息的方式,核心是技术升级和降低能耗,重点关注通用设备等生产性部门。

4、新质生产力进一步拔高,可类比于2016年供给侧改革,有望成为高质量发展的破局点,其中因地制宜发展新质生产力,意味着区域之间产业发展侧重不同,重点关注数字经济、高端装备制造等领域。

5、总体而言,两会延续了2023年经济工作会议重结构、轻总量的基调,但经济预期低位好转,有利于结构性行情的进一步演绎,继续看好景气成长和可选消费。

风险提示:地产超预期下行,政策推进不及预期,中美摩擦加剧,地缘政治突发风险,海外流动性宽松不及预期,对政策解读的偏差,研究方法的局限性,历史经验不代表未来等。

报告正文

2024年3月5日全国两会开幕,作为全年政策走向的风向标,两会政府工作报告对全年经济预期目标、宏观总量政策、产业结构方向的判断会影响市场的配置方向。总量政策方面,政府工作报告提出今年开始连续发行超长期特别国债,专项用于国家重大战略实施和重点领域安全能力建设,宏观政策工具箱更加丰富;结构政策方面,设备更新和消费品以旧换新、加快发展新质生产力成为拉动全年投资和消费的两大抓手。本文从政府工作报告的三方面看点出发,探讨后续政策的落实方向以及对应A股市场的投资机会。

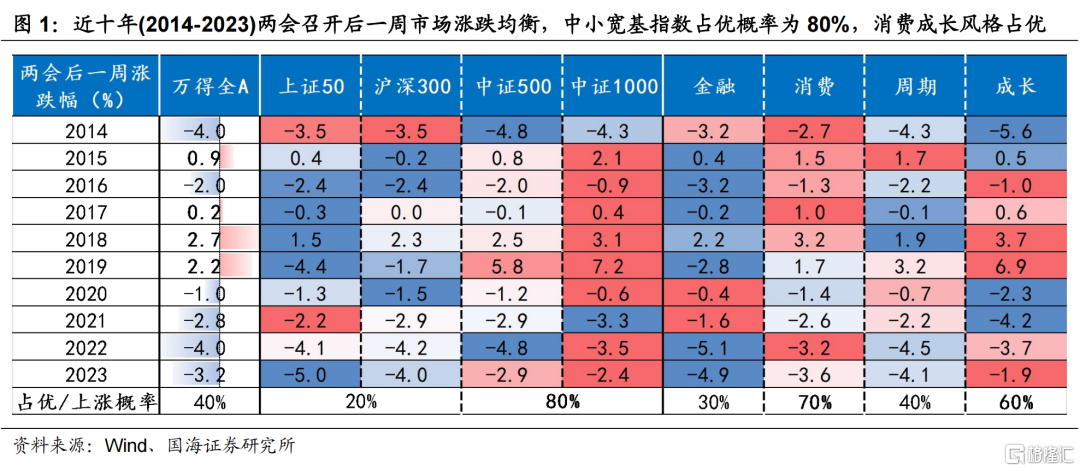

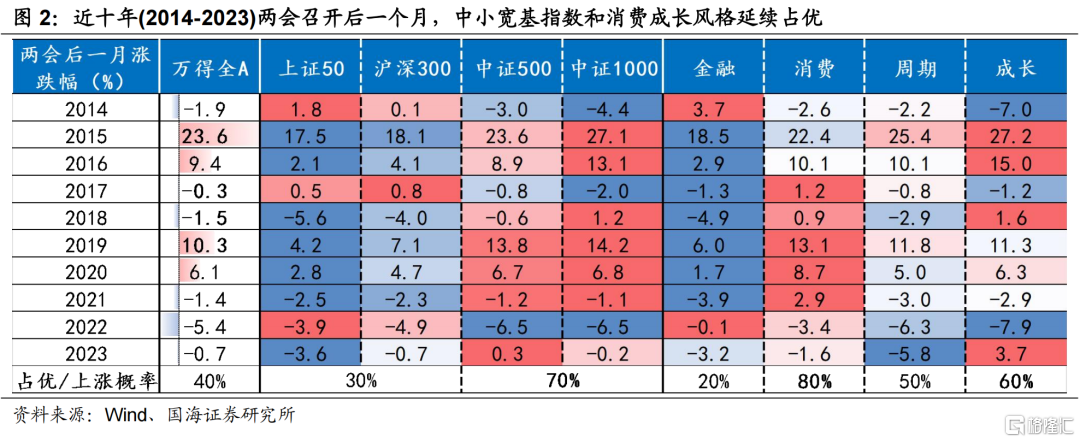

从市场表现看,过去十年(2014-2023)两会召开后市场上涨概率均衡,小盘风格明显占优,行业风格层面消费、成长表现亮眼。市场走势方面,2014年以来两会召开后一周及一个月市场涨跌整体均衡,以万得全A为代表,近十年(2014-2023)两会召开后一周及一个月市场上涨的概率均为40%;从宽基指数的表现看,两会召开后一周及一个月中小宽基指数占优的概率分别为80%、70%,小盘风格更占优;行业风格层面,消费、成长风格表现亮眼,两会召开后的一周消费、成长风格排名前二的概率分别为70%、60%,两会召开后的一月消费、成长风格排名前二的概率分别为80%、60%。

01

总量:关注超长期特别国债的发行

本次政府工作报告进一步落实宏观政策如何“加力提效”,其中特别提及今后几年将连续发行超长期特别国债。本次政府工作报告在总量层面在延续2023年12月中央经济工作会议基调基础上,进一步落实“加力”和“提效”。财政方面,一是增加一般预算公共支出规模1.1万亿元,增加地方政府专项债1000亿元至3.9万亿元;二是今年开始拟连续几年发行超长期特别国债,专项用于国家重大战略实施和重点领域安全能力建设,今年先发行1万亿元。货币层面,重申加强总量和结构双重调节。而在3月6日召开的经济主题记者会上,央行行长潘功胜表示,当前法定存款准备金率平均为7%,后续仍有降准空间,释放后续总量政策仍将发力信号。

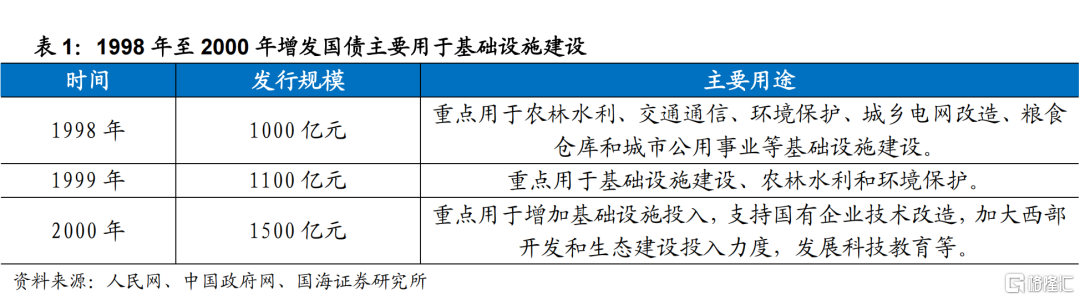

参考历史经验,我国于1998年至2008年持续发行10年期长期建设国债,以扩大内需、拉动经济增长。1998年8月,财政部宣布发行期限为30年的2700亿元特别国债,向四大国有商业银行定向发行,所筹资金专项用于补充四大银行资本金。此外,1998年为应对国内需求疲软及亚洲金融危机影响,我国先后于1998年、1999年和2000年增发长期建设国债,后续(2001-2008年)每年均有长期建设国债发行,1998年至2008年我国共计发行1.1万亿元的长期建设国债。

历史上超长期建设国债主要用于支持基础设施建设、国家级项目工程等方面。1998年增发国债主要用于农林水利、交通通信、城乡电网改造等基础设施建设;1999年增发国债主要用于基础设施建设、农林水利和环境保护等方面;2000年增发国债则主要用于支持国有企业技术改造、西部大开发等。2024年增发国债主要关注两个方面,一是民生基础设施补短板层面,重点关注水利工程、热力燃气及水生产供应等;二是“东数西算”“三大工程”等国家级重点项目。

02

扩大内需:设备更新和以旧换新

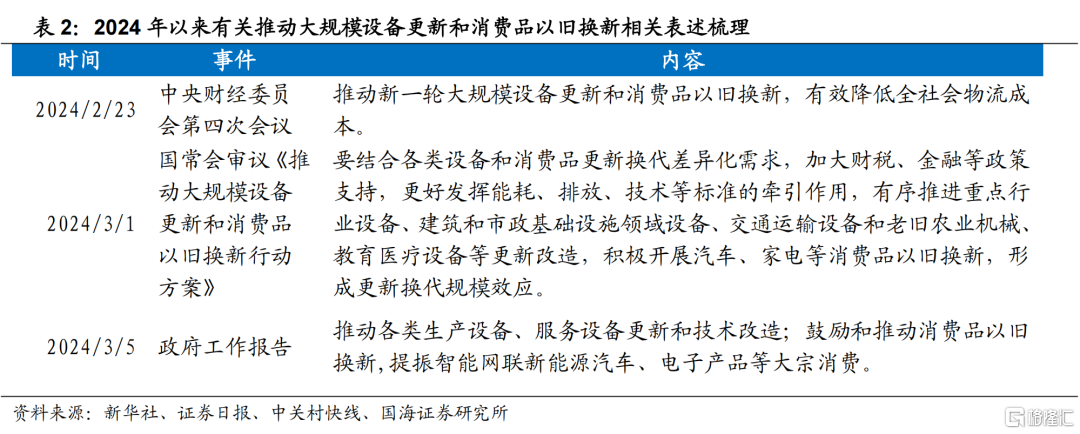

本次政府工作报告持续鼓励和推动设备更新以及消费品以旧换新,相关行业有望受益。本次政府工作报告中提出“推动各类生产设备、服务设备更新和技术改造”以及“鼓励和推动消费品以旧换新,提振智能网联新能源汽车、电子产品等大宗消费”。此前,中央财经委员会第四次会议已强调,加快产品更新换代是推动高质量发展的重要举措,要鼓励引导新一轮大规模设备更新和消费品以旧换新。随后,国务院常务会议于2024年3月1日审议通过了《推动大规模设备更新和消费品以旧换新行动方案》,并强调积极开展汽车、家电等消费品以旧换新,形成更新换代规模效应。本次政府工作报告再度强调设备更新和消费品以旧换新,表明这两大方向将成为今年促投资、扩消费的重要举措,相关行业如机械设备、汽车、家电等有望从中受益。具体来看:

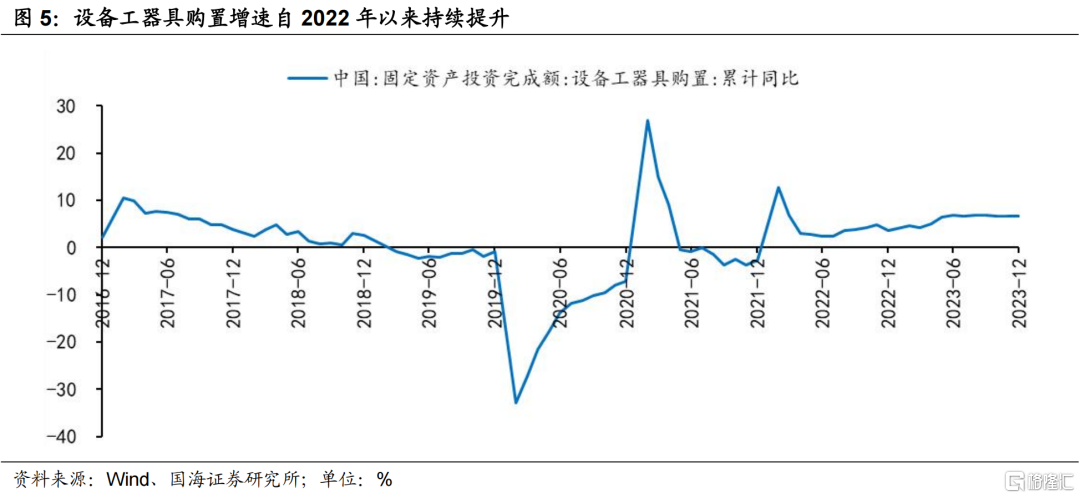

设备更新:据发改委数据,2023年中国工业、农业等重点领域设备投资规模约4.9万亿元,随着高质量发展深入推进,设备更新需求会不断扩大,根据发改委初步估算,设备更新将是一个年规模5万亿元以上的市场。国务院常务会议审议通过的《推动大规模设备更新和消费品以旧换新行动方案》的“设备更新行动”中提出:“重点将聚焦工业、农业、建筑、交通、教育、文旅、医疗等7个领域”相比2022年提出的设备更新覆盖面更为广阔,重点路径包括“节能降碳、超低排放、安全生产、数字化转型、智能化升级等”,方向上主要涵盖“建筑和市政基础设施领域设备更新,支持交通运输设备和老旧农业机械更新,推动教育、文旅、医疗等领域设备更新升级”。政策大力扶持的背景下,有着较大存量市场的通用设备有望率先受益,工业母机、机床及工控设备等细分行业或将开启新一轮上行周期;此外,高耗能的传统制造业、交通运输、农业、教育及医疗等领域或将同样在“节能减排、技术升级”等要求下扩张资本开支。

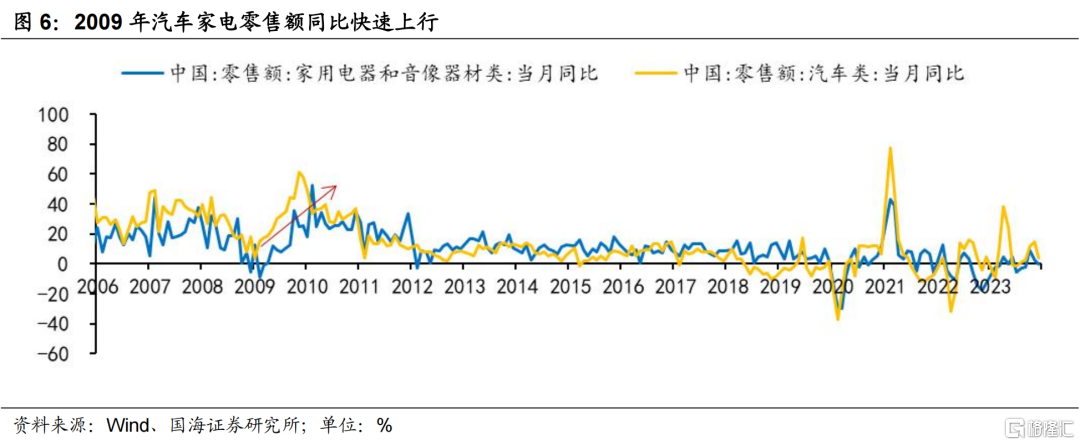

消费品以旧换新:商务部数据显示,2023年,我国汽车保有量是3.4亿辆,冰箱、洗衣机等主要品类的家电保有量超过30亿台,更新换代的需求和潜力较大。相比2009年以“大件普及”为抓手,本轮消费品以旧换新以节能减排、降低能耗为路径,更好发挥能耗、排放、技术等标准的牵引作用。绿色低碳、智能化和信息化将成为本次实施补贴的标准或者对象。汽车、家电依旧是消费品以旧换新的重要领域。当前智能化已经成为汽车和家电产品的重要发展方向。随着国家和各地方开启新一轮补贴政策,以及新车型的接连发布,汽车更新换代需求有望持续提升。上一轮家电下乡、以旧换新带动的集中消费已过去超过10年,大部分产品已不符合新的环保标准,进入更新换代期,在补贴的带动下家电需求有望获得较大提振。

03

新质生产力继续深化

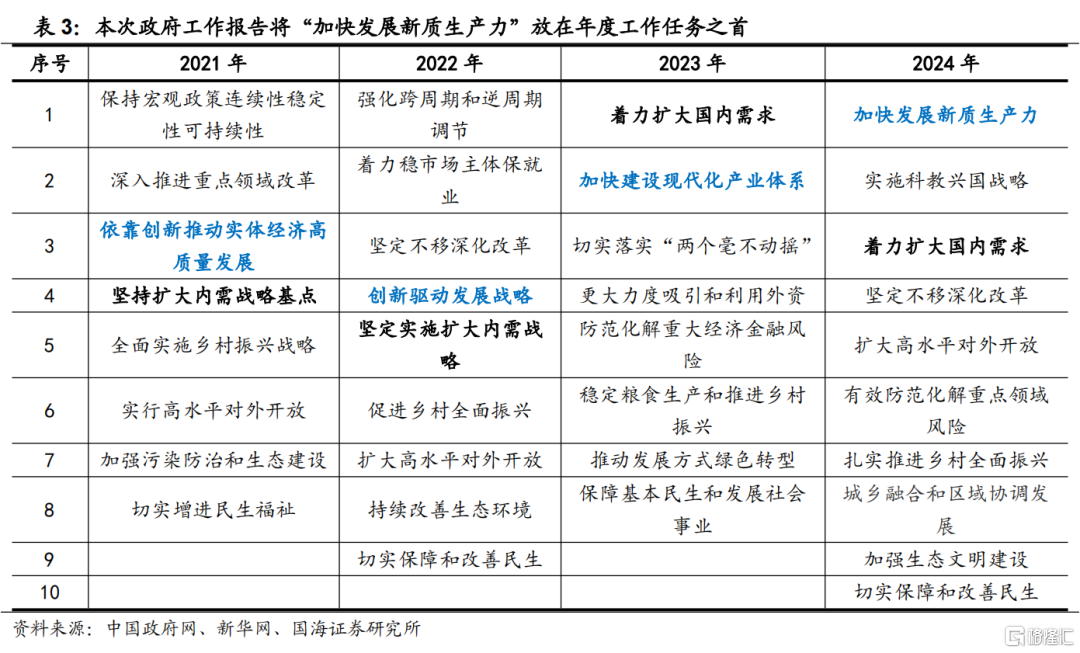

2024年政府工作报告将“大力推进现代化产业体系建设,加快发展新质生产力”放在年度工作任务之首,位于扩大内需战略之前,2021年以来产业政策出现在年度任务的顺序有所提前,意味着依靠先进生产力驱动的经济高质量发展是必经之路。

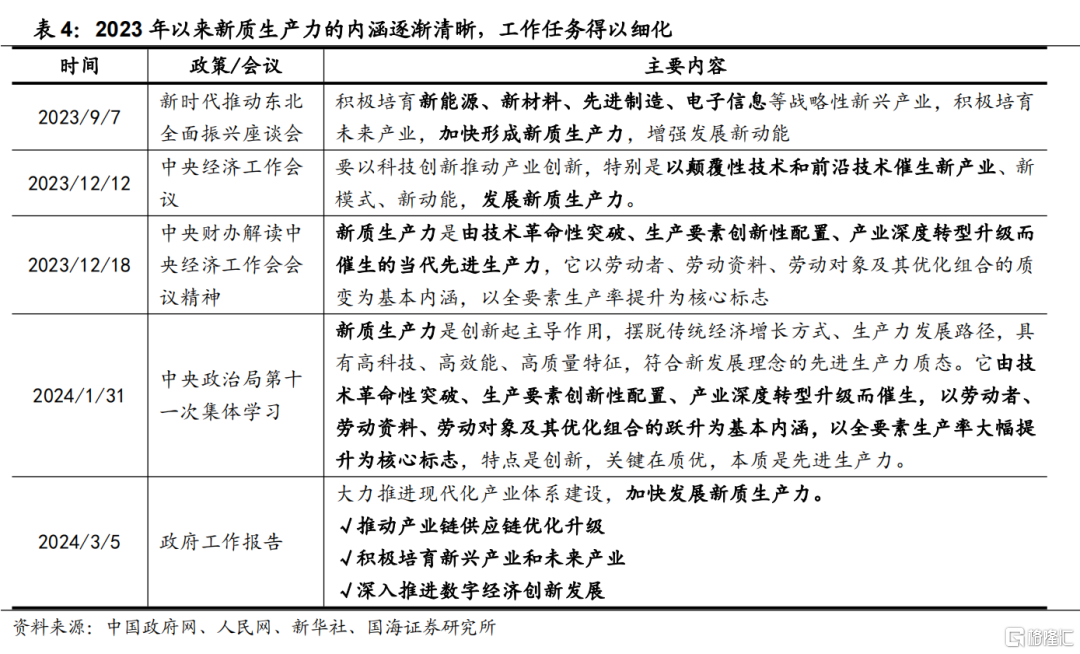

新质生产力的内涵逐渐清晰,工作任务得以细化。新质生产力的概念最早由总书记在黑龙江东北全面振兴座谈会中首次提出,在去年年底正式作为顶层战略出现在中央经济工作会议中。中央财办将新质生产力解读为由技术革命性突破、生产要素创新性配置、产业深度转型升级而催生的当代先进生产力,以劳动者、劳动资料、劳动对象及其优化组合的质变为基本内涵,以全要素生产率提升为核心标志。2024年1月中央政治局第11次会议集体学习明确阐述新质生产力的内涵和要素。本次政府工作报告将新质生产力工作任务细化,大体分为推动产业链供应链优化升级、积极培育新兴产业和未来产业、深入推进数字经济创新发展三个方面。

产业链供应链优化升级:高端装备制造

产业链供应链优化升级:高端装备制造

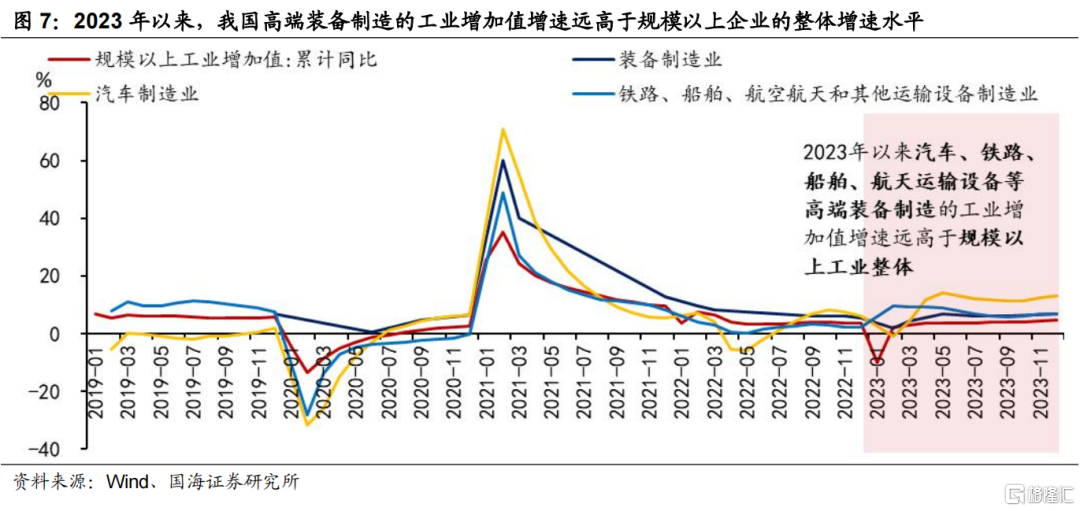

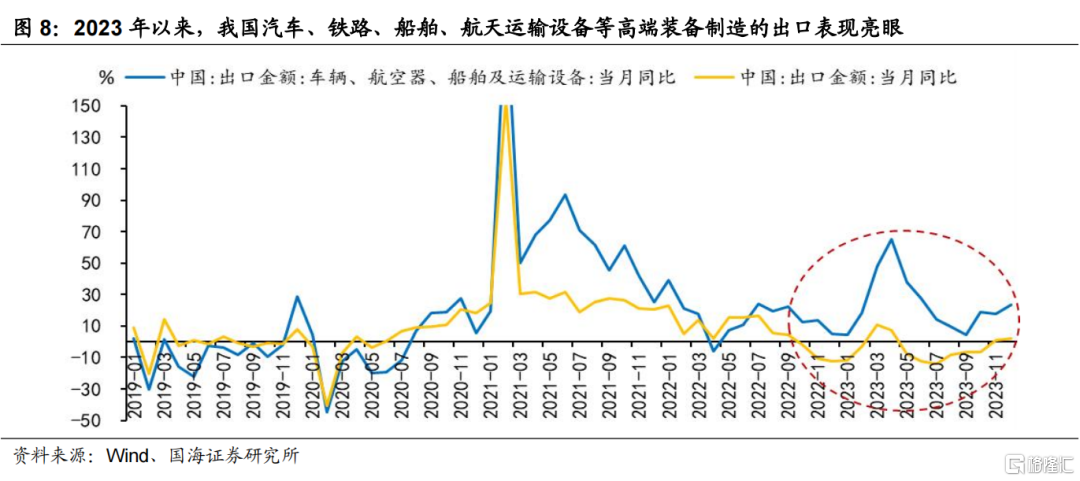

在产业链、供应链优化升级方面,重点关注高端装备制造出海优势和央国企专业化并购重组的投资机遇。本次政府工作报告强调“实施制造业重点产业链高质量发展行动,着力补齐短板、拉长长板、锻造新板,增强产业链供应链韧性和竞争力”,对应到我国制造业结构上,一方面,2023年以来我国新能源汽车、铁路、船舶、航天运输设备等高端装备制造的工业增加值增速远高于规模以上企业的整体增速水平,出口表现同样亮眼,高端装备制造业在国际上的竞争力日渐提升,出海优势显现;另一方面,我国在集成电路、工业母机、关键软件等领域相对薄弱,2月23日国新办新闻发布会中国资委领导强调“中央企业在我国科技创新全局具备战略地位,下一步将强化央国企的专业化、产业化整合,在‘卡脖子’关键核心技术攻关上不断实现新突破”,关注央国企专业化重组下的估值修复机会。

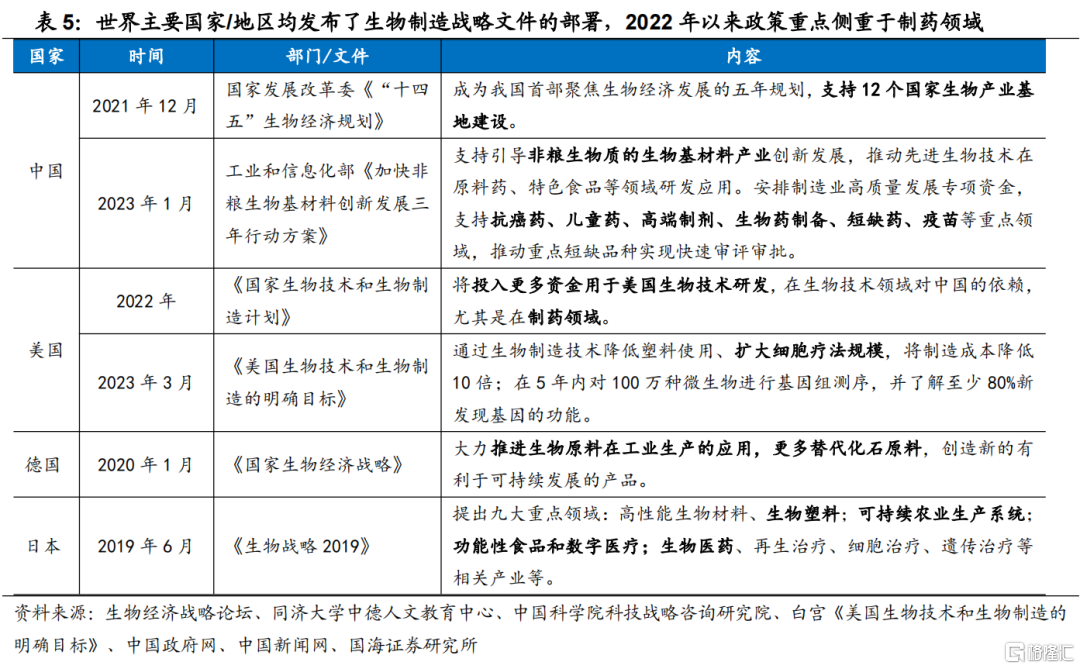

积极培育新兴产业和未来产业:生物制造

积极培育新兴产业和未来产业:生物制造

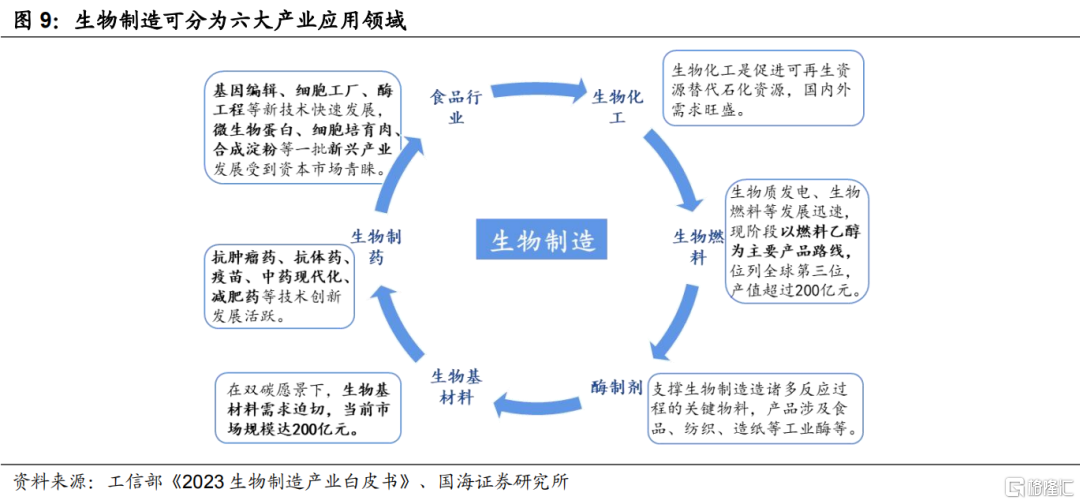

在培育新兴产业和未来产业方面,生物制造是九大未来产业中应用范围较广的领域,重点关注全球政策加码后的技术进展催化。根据《新产业标准化领航工程实施方案(2023—2035年)》,生物制造作为未来九大产业中应用范围较广的领域,覆盖食品、化工、制药、燃料、生物基材料、酶制剂六个方面。当前日本、德国、美国均实施了生物制造领域的战略文件部署,自2022年以来,以细胞疗法、疫苗为代表的生物制药领域渐渐成为政策的侧重点,2022年美国《国家生物技术和生物制造计划》特别强调将投入更多资金用于美国生物技术研发,在制药领域摆脱生物技术领域对中国的依赖。我国创新药的审批进展亦进入加速阶段,据国家药监局药品审评中心披露,截至2023年11月30日,2023年已审评通过创新药39个品种,远超去年全年审评通过的创新药数量21个,重点关注我国创新药存量放量机遇和全球政策加码后的技术进展催化。

深入推进数字经济创新发展:数字经济

深入推进数字经济创新发展:数字经济

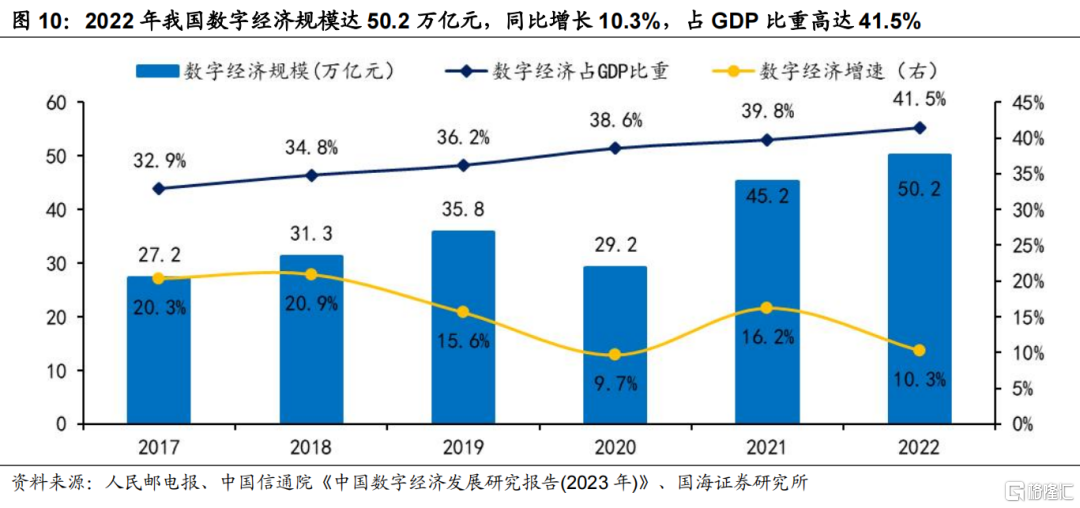

在深入推进数字经济创新发展方面,重点关注我国数字基础设施建设和数字产业赋能下降本增效机会。数字经济与新质生产力的内涵契合,其一,数据要素作为新生产要素具备流通和交易价值;其二,人工智能的应用赋能助力传统产业降本增效,是先进生产力的代表。我国数字经济规模在经济中的比重亦逐年提升,据中国信通院《中国数字经济发展研究报告(2023年)》,2022年我国数字经济规模达50.2万亿元,同比增长10.3%,占GDP比重高达41.5%。2月21日国务院国资委主任张玉卓在中央企业人工智能专题推进会上提出,中央企业要把发展人工智能放在全局工作中统筹谋划,加快建设一批智能算力中心,开展AI+专项行动。2024年中央或进一步加码数字经济支持力度,重点关注算力中心等数字基础设施建设和AI产业赋能下的降本增效机会。

04

风险提示

地产超预期下行,政策推进不及预期,中美摩擦加剧,地缘政治突发风险,海外流动性宽松不及预期,对政策解读的偏差,研究方法的局限性,历史经验不代表未来等。

注:本文来自国海证券股份有限公司2024年3月10日发布的《如何看两会对A股的影响——策略周报》,报告分析师:胡国鹏 S0350521080003,袁稻雨 S0350521080002