下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

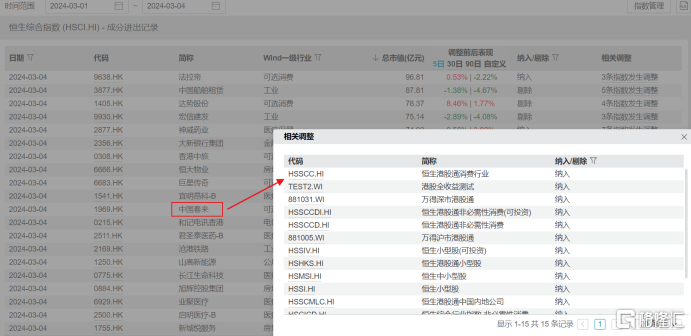

3月4日,深交所和上交所发布公告,将中国春来(1969.HK)分别调入深港通下的港股通标的名单和沪港通下的港股通标的名单,即日起生效。

成为港股通交易标的后,意味着公司将会有机会受到大量南下资金的关注,有助公司引入更多元化的投资者,提升股票流动性及资本市场的知名度。

在此之前,2023年8月31日,公司还曾陆续被纳入中国教育指数、MSCI中国小型股指数成分股。

由于资金的持续认可,股价在已经连续三年上涨的基础上,创下历史新高,目前股价随大盘已经回调至纳入前的股价水平,展望后市,随着港股通的纳入,公司的股价有望得到修复。

作为一家2017年11月才成立,2018年9月在香港联交所主板上市的民办高等教育企业,公司历史最优股价较发行价2.08港币却是达到了2.6倍的涨幅,2021年-2023年,恒生综合指数单边下跌,公司在资本市场的表现却是逆势上扬。

股价增长的背后全是凭实力说话。

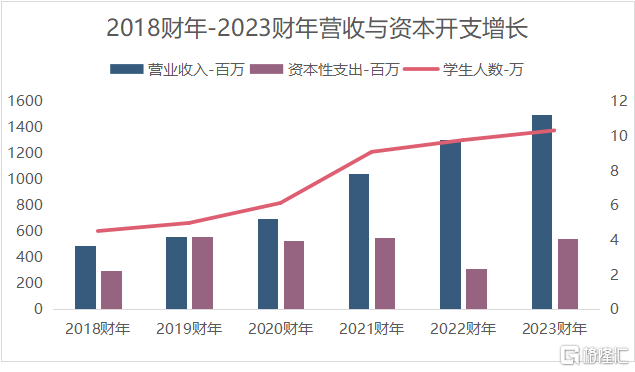

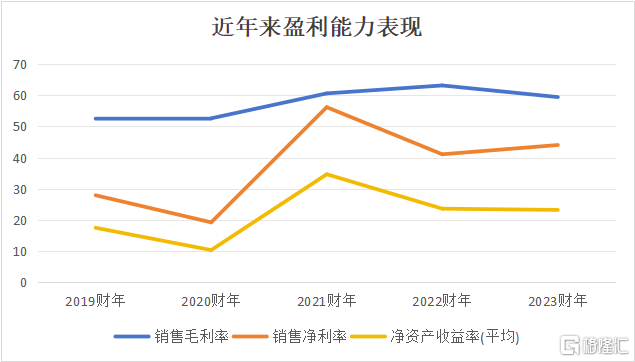

过去5年来,中国春来的营业收入年复合增长率达25.15%,同时,公司的经调整纯利年复合增长率更是达到了41.41%。同时,伴随公司运营效率的持续提升,公司的净利润率也从2018年的24.17%飙升到了2023年的44.05%。

如此强劲的增长势头,最关键的驱动因素就是源于公司精细化的扩张、重视风险管理和协同效应。

公司作为华中区域民办高教龙头,其主要经营活动由其全资举办的院校和非全资的独立院校参与运营,面向学生提供从职业教育到专科、本科各类别高等教育课程,其主要收入来源是向学生所收取的学费和住宿费,业绩增长主要通过内生新建或扩建原有校区,以及通过外延收购学校,提高学生容量和增加收费来实现。

近年来,春来学校已经从河南、湖北已经扩张到华东区域,学生人数也以年化近20%的增长速度从18财年的4.52万扩容到23财年的10.32万,2018财年-2020财年与收入水平相当的大规模资本扩张,最终也带来了2021财年-2023财年收入规模的翻倍增长。

成本费用端,公司的主要开支是教师引进等运营开支以及借款带来的融资成本增加,但公司依然保持稳定且优异的盈利水平,意味着整合能力和运营水平良好。

通过上市,公司也改善了原有的资本结构,负债率逐年降低至50%以下,意味着公司的扩张节奏稳健,带来高效益的同时,风险也可控。

根据券商预测,未来两年,考虑到荆州学院,湖北健康职业学院和安阳学院原阳校区的业绩逐步释放,在校生人数会突破 12万人,如果再加上苏州天平学院南京校区顺利启用,整体的在校生人数有望突破13万人,依靠内生增长未来四年公司之在校生人数达16万人,规模效应将进一步扩大,中期成长性可见度较高。

近年职业教育改革政策文件持续出台,多重因素驱动教育行业块基本面改善,公司作为华中区域职业高等教育龙头,其产教融合保就业、着重应用型人才培养、以就业为目标的课程设计和考虑的战略,与当下政府最关心的民生问题“提高就业率”也十分契合。

基于产教融合保就业,公司也在积极布局火热的AI赛道。

2024年2月5日,公司宣布与北京引力互联科技有限公司(以下简称“引力互联”)达成战略合作,共同推动AI营销类人才培养和大学生职业规划求职大模型平台建设。

引力互联是一家专注于AI技术开发和应用的创新科技公司,其母公司香港引力互联是Google AI全球战略合作伙伴和Google AI芯片coral经销商,其2021年发布的AI算法商城吸引了金山、网易、字节跳动、相芯科技等30多家AI公司及其AI算法解决方案入住,在推动人工智能应用的创新和突破上曾获得最佳创新科技项目奖。

AI技术革命已经推动全球范围内相关公司白热化竞争,从AI芯片、服务器到AI应用,相关产业链公司在资本市场的股价表现也很强劲。在AI领域的布局,公司也是抓住先机。

通过合作,引进大模型助力公司在电商和市场营销领域的AI人才培养课程开发落地,增加学生在AI应用领域的实践机会,大学生职业规划求职大模型平台建设也在就业市场研究、提升就业率方面为公司赋能,社会也会得到更多应用型人才就业,实现“学生-公司-社会”的多赢。

基于过去成功经验的复制,公司未来的成长逻辑清晰可见——“学生人数的确定性增长,公司良好教学质量和运营水平的继续保持”,叠加资本市场市场情绪逐渐回暖,纳入港股通,布局AI技术,都为公司打开了多重成长空间。