下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘 要

为进一步展望2024年宏观经济与市场趋势,我们设计并进行了问卷调研,问卷内容包括①宏观经济研判、②债券市场判断、③类权益市场判断三个部分,问卷调研的对象以机构投资者为主,在2月26日-3月3日期间我们共收集到有效问卷96份,以下是调研结果。

宏观经济与政策展望怎么看?调研结果显示:

关于对2024年宏观环境,市场共识在于经济可能平稳或温和下行,分歧则主要在于政策是否发力促使经济企稳。

货币政策方面,2024年降准、降息预期较强,60.42%的参与者认为未来一个季度MLF、OMO降息;关于对未来一个季度财政政策如何发力的看法,超过70%的样本认为财政会更加积极。

参与者最期待的其他增量政策是上调赤字率或增发国债。

聚焦两会,多数投资者认为2024年GDP目标设置会在5%左右,近80%的投资者认为年初将增发特别国债1万亿,分歧在于赤字率是否提高至3.5%。债市怎么看?调研结果显示:关于未来一个季度DR007的中枢,参与者认为最可能为1.7-1.8%。关于未来一个季度利率运行节奏,参与者认为最可能为先下后上或窄幅震荡。关于未来一个季度1年期国股存单利率的走势和中国10年期国债利率的走势,参与者认为最可能为震荡(-10bp-10bp)。关于未来一个季度信用利差的走势(3年期以内),参与者认为最可能为持平。纯债方面,关于未来一个季度最值得关注配置价值的品种依次是20-50y超长利率债、5-10y中长久期利率债、3-5y长久期二永债。最可能导致债市风险的原因是稳增长政策(货币以外政策大幅加码),其次是货币政策/监管(例如央行打击资金空转、同业杠杆等)。权益市场怎么看?调研结果显示:参与者认为未来一个季度Wind全A涨跌幅最可能为震荡(-5%到5%),最看好的权益结构性机会是高红利。参与者认为未来一个季度偏债型转债最可能的是:加仓,增配高评级低信用风险转债,择时参与有下修机会的标的。风险提示:选取样本有限或导致结论偏差的风险、宽松政策低于预期、监管政策调整、海外经济超预期

为进一步展望2024年宏观经济与市场趋势,我们设计并进行了问卷调研,问卷内容包括①宏观经济研判、②债券市场判断、③类权益市场判断三个部分,问卷调研的对象以机构投资者为主,在2月26日-3月3日期间我们共收集到有效问卷96份,以下是调研结果。

1. 宏观经济研判

调研结果显示:

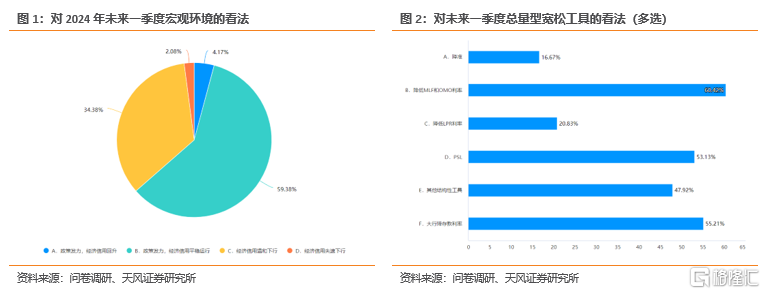

关于2024年宏观环境,市场共识在于经济信用可能平稳或温和下行,分歧主要在于政策是否发力促使经济企稳。问卷答案占比从高到低依次是“政策发力,经济信用平稳运行”(59.38%)、“经济温和下行”(34.38%)、“政策发力,经济信用回升”(4.17%)和“经济信用失速下行”(2.08%)。

关于未来一个季度的总量型宽松工具使用,超过50%的机构投资者认为将实行降息,同时PSL工具持续发力。问卷结果占比从高到低依次是:降低MLF和OMO利率(60.42%)、大行降存款利率(55.21)、PSL(53.13%)、其他结构性工具(47.92%)、降低LPR利率(20.83%)和降准(16.67%)。

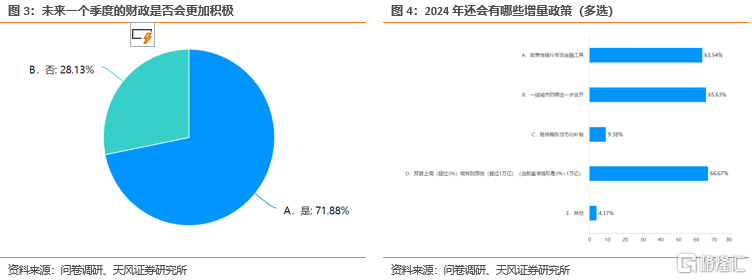

针对未来一个季度的财政是否会更加积极,例如政府债融资超季节性、项目审批和建设力度加快等,大部分机构投资者认为会更加积极,71.88%的样本回答“是”,28.13%的样本回答“否”。

关于还会有哪些增量政策,多数机构投资者认为会上调赤字率或增发国债、一线城市放开限购、启用政策性银行专项金融工具,问卷答案占比从高到低依次是:“预算上调(超过3%)或特别国债(超过1万亿)”(66.67%)、一线城市‘四限’全面放开”(65.63%)、“政策性银行专项金融工具”(63.54%)、“居民棚改货币化补贴”(9.38%)和“其他”(4.17%)。

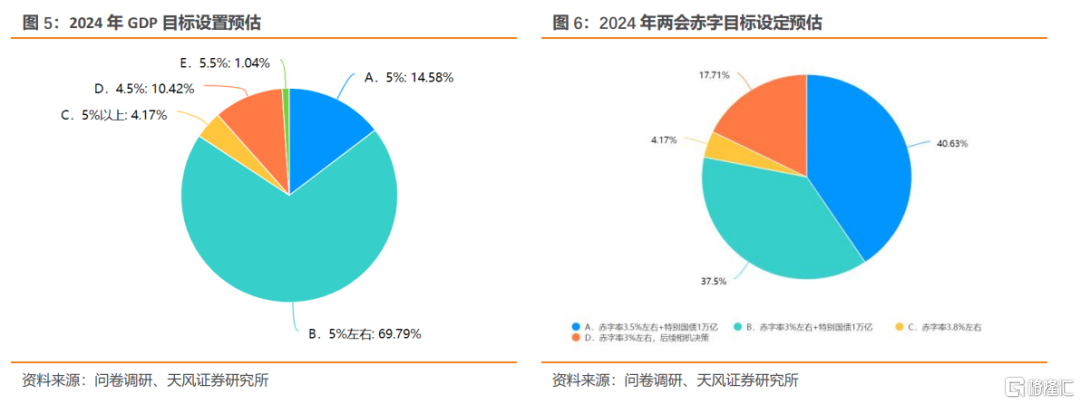

聚集两会,2024年GDP目标设置会在5%左右成为市场共识,问卷答案占比从高到低依次是:“5%左右”(69.79%)、“5%”(14.58%)、“4.5%”(10.42%)、“5%以上”(4.17%)和“5.5%”(1.04%)。

关于2024年两会赤字目标,有约40%的机构投资者认为会上调赤字率至3.5%,问卷答案占比从高到低依次是:“年初设定赤字率3.5%左右,特别国债1万亿”(40.63%)、“年初设定赤字率3%左右,特别国债1万亿”(37.50%)、“年初设定赤字率3%左右,后续相机决策”(17.71%)和“年初设定赤字率3.8%左右”(4.17%)。

2. 债券市场判断

调研结果显示:

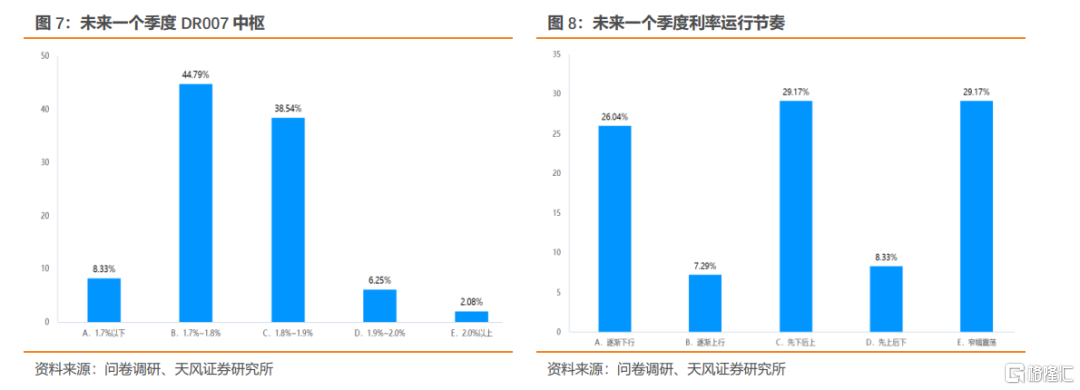

关于未来一个季度DR007中枢的预期,市场预计将平稳运行,或有小幅波动,问卷答案占比从高到低依次是:“1.7-1.8%”(44.79%)、“1.8-1.9%”(38.54%)、“1.7%以下”(8.33%)、“1.9-2.0%”(6.25%)和“2.0%以上”(2.08%)。

关于未来一个季度利率运行节奏的预期,市场判断近期上行的可能性较小,问卷答案占比从高到低依次是:“先下后上”(29.17%)、“窄幅震荡”(29.17%)、“逐渐下行”(26.04%)、“先上后下”(8.33%)和“逐渐上行”(7.29%)。

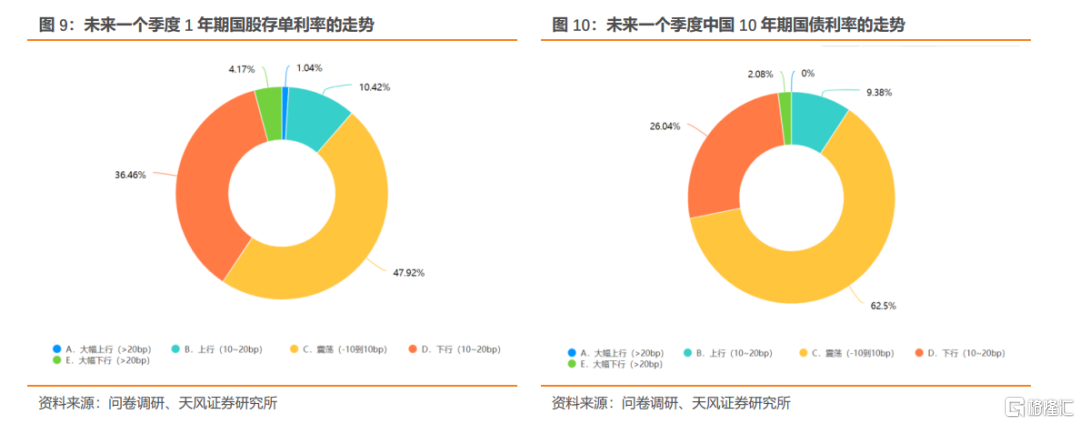

关于未来一个季度1年期国股存单利率的走势预期,市场认为窄幅震荡或下行可能性较高,问卷答案占比从高到低依次是:“震荡(-10到10bp)”(47.92%)、“下行(10-20bp)”(36.46%)、“上行(10-20bp)”(10.42%)、“大幅下行(>20bp)”(4.17%)和“大幅上行(>20bp)”(1.04%)。

关于未来一个季度中国10年期国债利率的走势预期,市场判断将窄幅震荡或继续下行,问卷答案占比从高到低依次是:“震荡(-10到10bp)”(62.50%)、“下行(10-20bp)”(26.04%)、“上行(10-20bp)”(9.38%)、“大幅下行(>20bp)”(2.08%)和“大幅上行(>20bp)”(0%)。

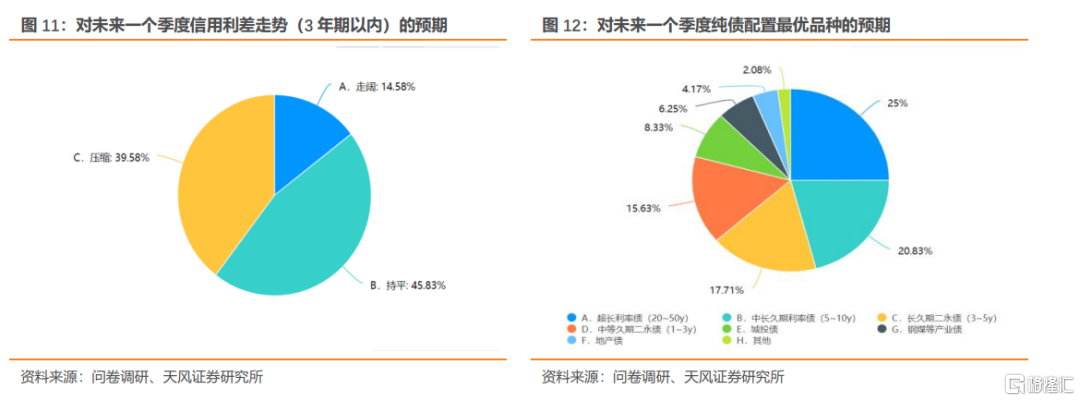

关于未来一个季度信用利差走势(3年期以内)的预期,问卷答案占比从高到低依次是:“持平”(45.83%)、“压缩(39.58%)和“走阔”(14.58%)。

关于未来一个季度纯债配置最优品种的预期,市场看好中长久期利率债和二永债,问卷答案占比从高到低依次是:“超长利率债(20~50y)”(25.00%)、“中长久期利率债(5~10y)”(20.83%)、“长久期二永债(3~5y)”(17.71%)、“中等久期二永债(1~3y)”(15.63%)、“城投债”(8.33%)、“钢煤等产业债”(6.25%)、“地产债”(4.17%)和其他(2.08%)。

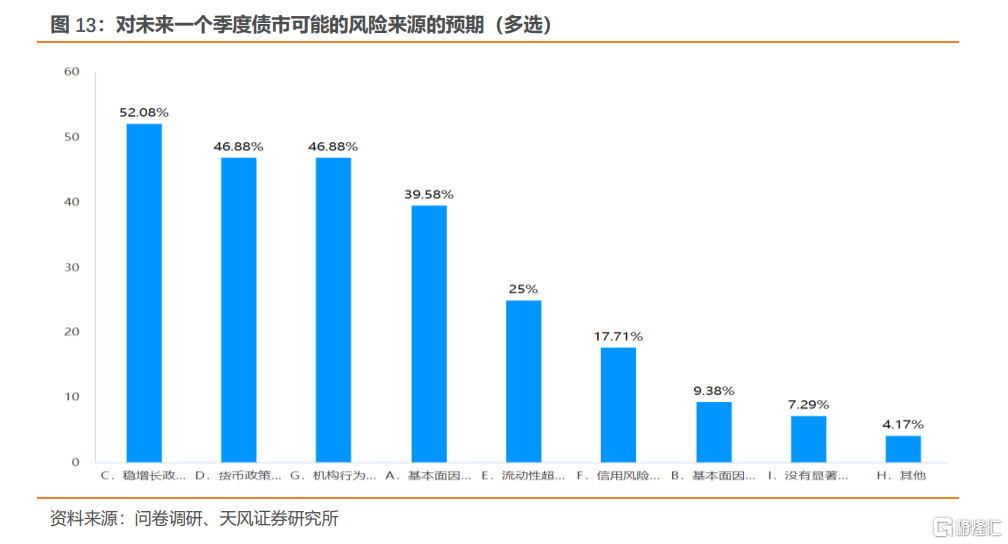

关于未来一个季度债市可能的风险来源预期,市场认为首要风险来自政策端和机构行为,其次是基本面因素,问卷答案占比从高到低依次是:“稳增长政策——货币以外政策大幅加码”(52.08%)、“货币政策/监管——打击资金空转、同业杠杆等”(46.88%)、“机构行为——赎回与踩踏”(46.88%)、“基本面因素——经济和信用投放超预期上行”(39.58%)、“流动性超预期紧缩”(25.00%)、“信用风险——违约风险”(17.71%)、“基本面因素——通胀超预期”(9.38%)、“没有显著风险”(7.29%)和其他(4.17%)。

3.类权益市场判断

调研结果显示:

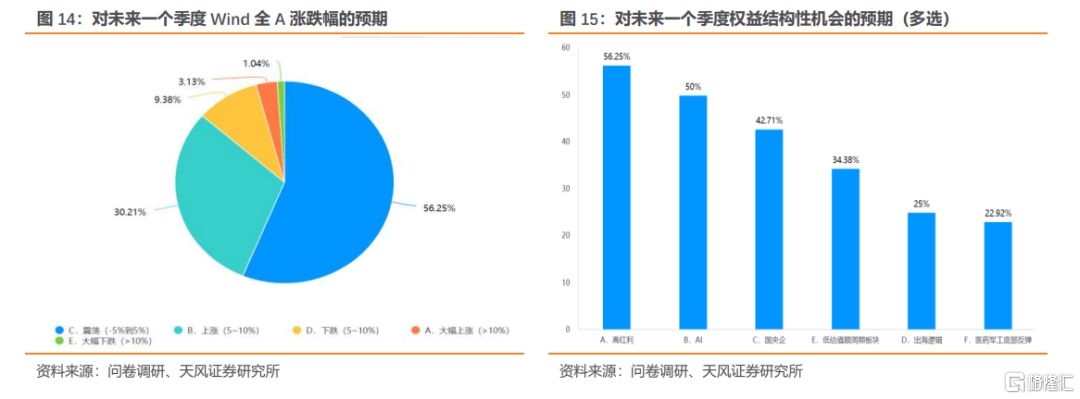

关于未来一个季度Wind全A涨跌幅预期,多数机构投资者认为窄幅震荡或小幅上涨的可能性较高,问卷答案占比从高到低依次是:“震荡(-5%到5%)”(56.25%)、“上涨(5~10%)”(30.21%)、“下跌(5~10%)”(9.38%)、“大幅上涨(>10%)”(3.13%)和“大幅下跌(>10%)”(1.04%)。

关于未来一个季度权益结构性机会的预期,有超过半数机构投资者看好高红利和AI,问卷答案占比从高到低依次是:“高红利”(56.25%)、“AI”(50.00%)、“国央企”(42.71%)、“低估值顺周期板块”(34.38%)、“出海逻辑”(25.00%)和“医药军工底部反弹”(22.92%)。

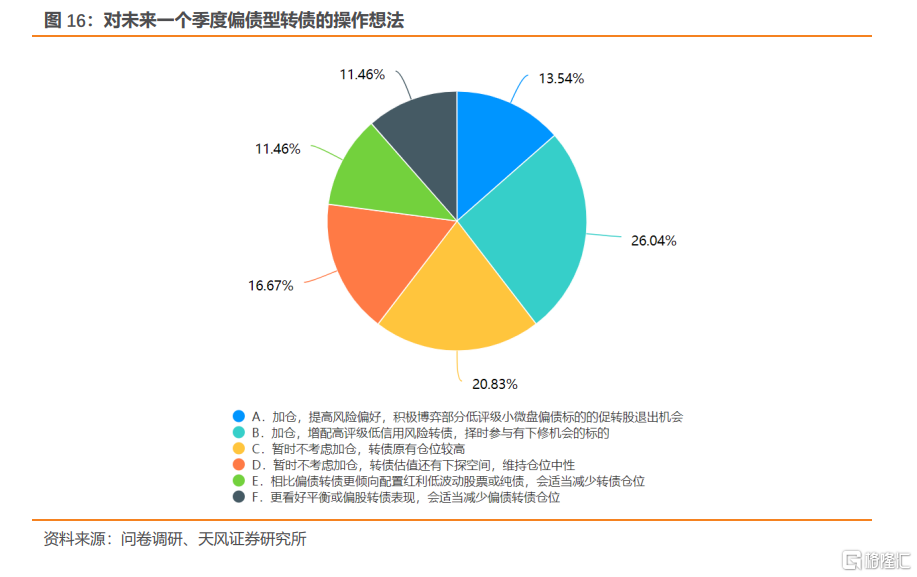

关于未来一个季度偏债型转债的操作想法,市场看法较为分散,无整体预期,相对而言加仓高等级低风险转债标的和维持较高水平仓位的机构投资者更多,问卷答案占比从高到低依次是:“加仓,增配高评级低信用风险转债,择时参与有下修机会的标的”(26.04%)、“暂时不考虑加仓,转债原有仓位较高”(20.83%)、“暂时不考虑加仓,转债估值还有下探空间,维持仓位中性”(16.67%)、“加仓,提高风险偏好,积极博弈部分低评级小微盘偏债标的的促转股退出机会”(13.54%)、“相比偏债转债更倾向配置红利低波动股票或纯债,会适当减少转债仓位”(11.46%)和“更看好平衡或偏股转债表现,会适当减少偏债转债仓位”(11.46%)。

注:本文为天风证券2022年3月4日研究报告:《2021年市场如何展望》,报告分析师:孙彬彬S1110516090003、隋修平S1110523110001

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。