下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

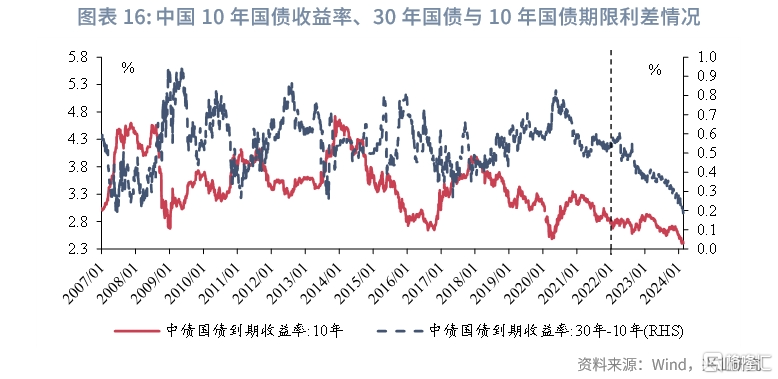

2023年以来,市场对于30年国债最直观的感知有两方面,第一是30年国债成交活跃度明显提升,当前30年国债活跃券的成交活跃度仅次于10年国债活跃券;第二是30年国债表现更为强势,收益率下行幅度更大,30年国债和10年国债的期限利差的“历史最低值”持续刷新,当前期限利差约为18bp。那么,30年国债的运行逻辑发生了什么变化?本文将对此重点研究。

一、债市利率下行,30年国债活跃度提升

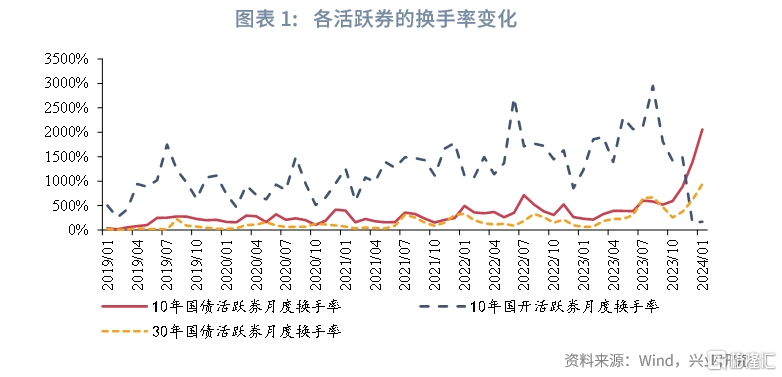

2023年以来,30年国债活跃券的换手率大幅提升,2024年1月30年国债活跃券的月度换手率达到946%,处于历史最高水平。30年国债活跃券的成交活跃度仅次于10年国债活跃券,而10年国开债活跃券的成交活跃度大幅下行。

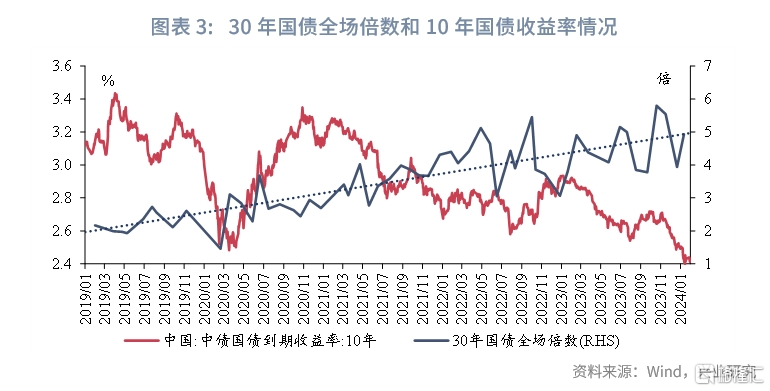

2023年以来(尤其是2023年下半年以来)30年国债成交活跃度的大幅提升或与10年国债收益率下行至历史低位有关。具体来看,2023年下半年,MLF利率在6月和8月两次调降,合计下调25bp至2.5%,8月10年国债收益率下探至当时的历史最低点2.55%附近,30年国债活跃券换手率大幅攀升至674%,随后10年国债收益率虽有调整,但趋势上仍进一步下行,当前行至2.4%附近,30年国债活跃券换手率进一步上升。同时,在一级市场,30年国债发行的全场倍数亦趋势性上升。

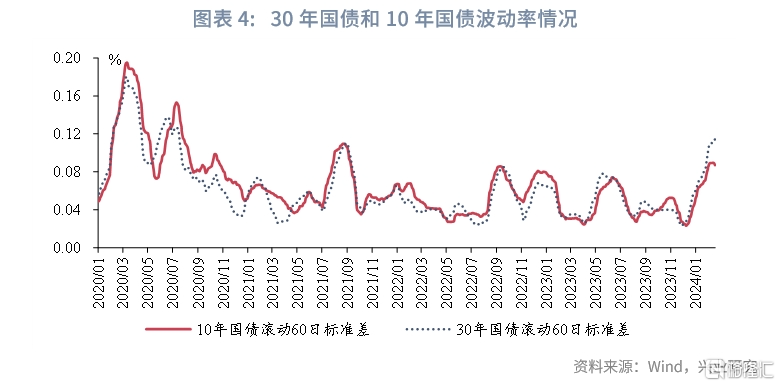

在10年国债收益率下行至低位的背景下,30年国债久期更长,DV01更高,成为市场交易机构博取波段收益的重要选择,换手率大幅上升;同时,通常来看,期限越长的债券波动率越低,但是随着30年国债变得愈发活跃,其波动率也在2023年年末开始超过10年国债。

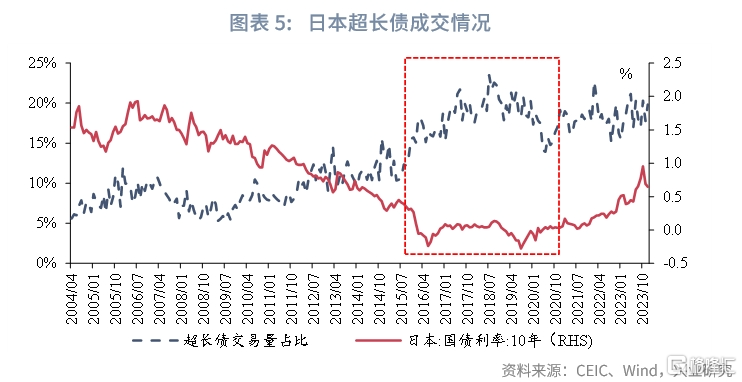

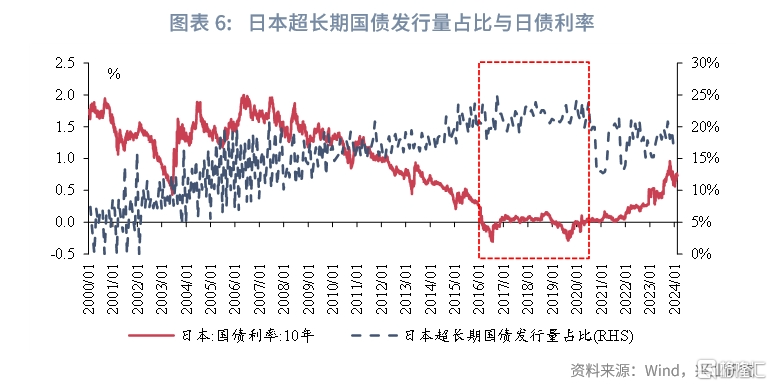

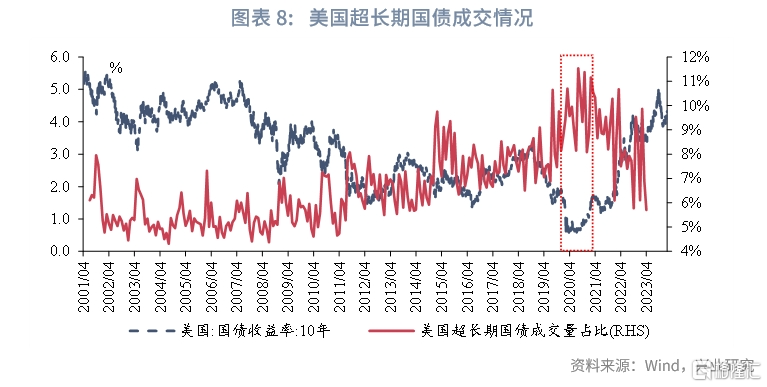

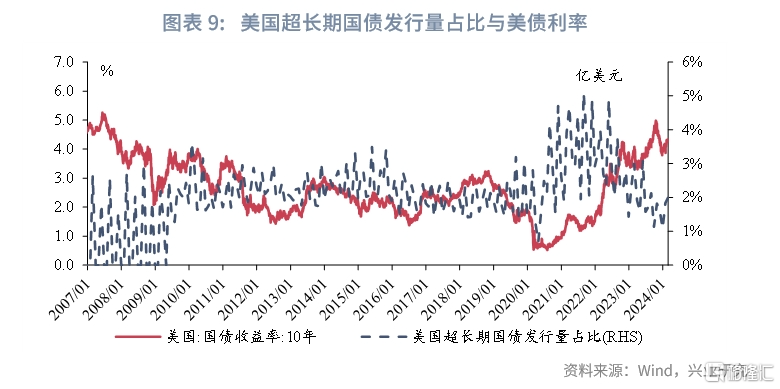

从国际经验来看,当10年国债下行至较低水平时,10年以上超长债的发行量占比和成交量占比均会抬升。以日本和美国为例,从日本来看,2016年日本央行宣布实行YCC政策,将日本10年国债收益率稳定在0附近;2016年之后,日本10年以上超长债的成交量占比[1]持续攀升,超长期国债的发行量占比[2]攀升至历史最高水平,日本30年国债的波动率也开始明显高于10年国债。从美国来看,2020年3月美联储大幅降息,将联邦基金利率目标区间降至0%-0.25%,美国10年国债利率快速下行至历史低点0.5%附近,且至2020年年末,美国10年国债利率持续位于1%以下,在此期间,美国超长期国债成交量占比[3]攀升至历史最高水平,超长期国债发行量占比[4]也迅速上升。

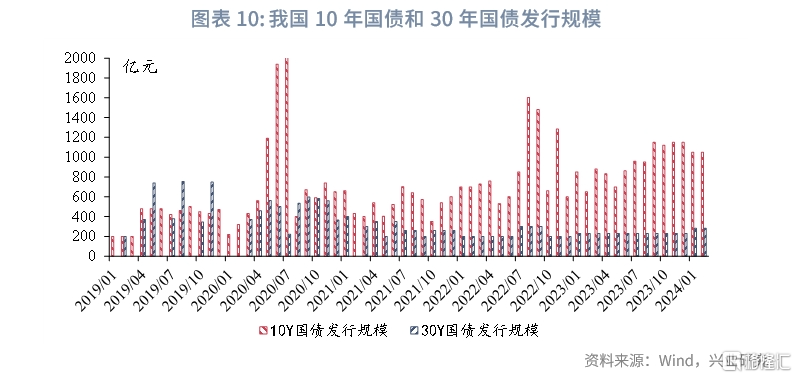

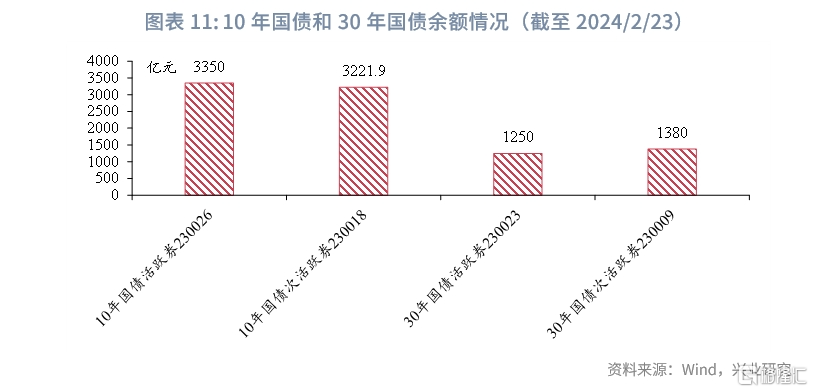

当前我国市场30年国债发行规模和余额均不高,30年国债的活跃度不如10年国债。具体来看,在发行规模方面,2021年以来我国30年国债的月度发行规模通常在200-300亿元之间,而10年国债的月度发行规模明显高于30年国债,2023年下半年以来10年国债的发行规模超过1000亿元。在存量规模方面,我们以10年国债的30年国债的活跃券为例,截至2024/2/23,10年国债活跃券(230026)和次活跃券(230018)的存量规模分别为3350亿元、3222亿元,而30年国债活跃券(230023)和次活跃券(230009)的存量规模为1250亿元、1380亿元,30年国债存量规模相对较小。总体来看,30年国债的发行规模和存量规模均不及10年国债,30年国债的市场深度尚不足,其换手率也低于10年国债(前文详述)。

基于前文所述,当前30年国债的成交活跃度虽大幅提升,但还尚不足以超过10年国债成为市场成交最活跃的券种。若未来30年国债发行放量,其市场深度加强,则在我国债市利率下行的趋势下,30年国债超过10年国债成为市场最活跃的成交券种也不无可能。

二、交易型机构参与度提升,超长端期限利差易平难陡

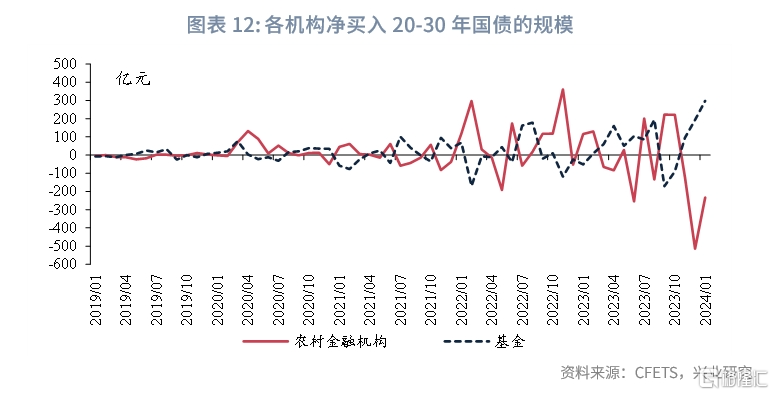

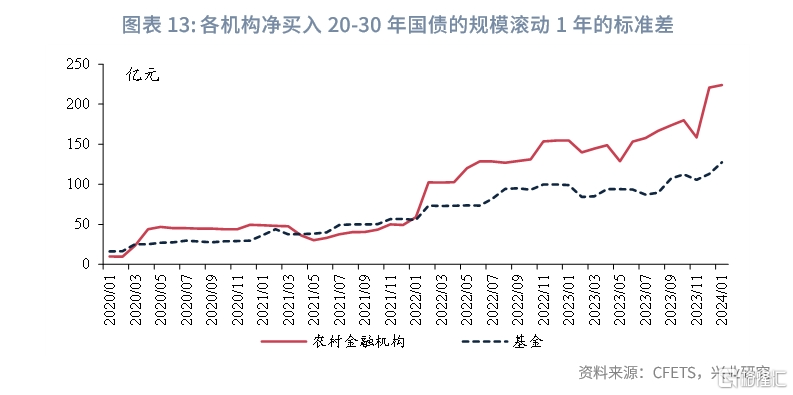

从我国市场的现券交易的机构行为来看,农村金融机构、基金对30年国债的成交参与度近年来均提升,30年国债“交易券”的属性增强。根据CFETS数据,农村金融机构、基金净买入或净卖出(20年,30年]国债的规模和波动性自2022年以来明显扩大,2023年至今进一步提升,具体体现为上述机构净买入(20年,30年]国债的滚动1年标准差呈现上行趋势,表明上述机构参与30年国债成交的活跃度提升。

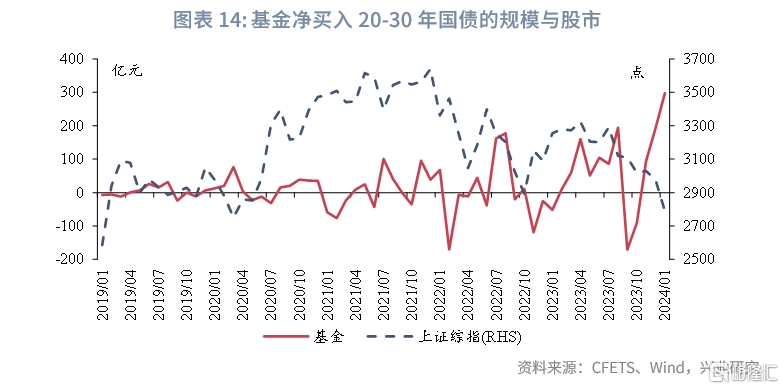

进一步来看,基金在2023年至今净买入或净卖出(20年,30年]国债的规模7次达到2019年以来的高点[5](具体月份为2023年的4月、6月、8月、9月、10月、12月和2024年1月);同时,2023年年末至2024年年初,股市跌幅较大,部分混合基金或加仓30年国债以博取收益,未来股市的波动或也会提升30年国债交易的波动。而对农村金融机构而言,除了2023年1月和5月之外,其2023年至今净买入或净卖出(20年,30年]国债的规模均达到2019年以来的高点。

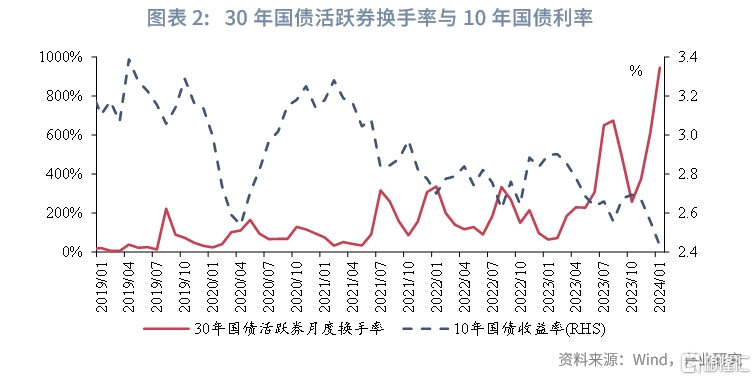

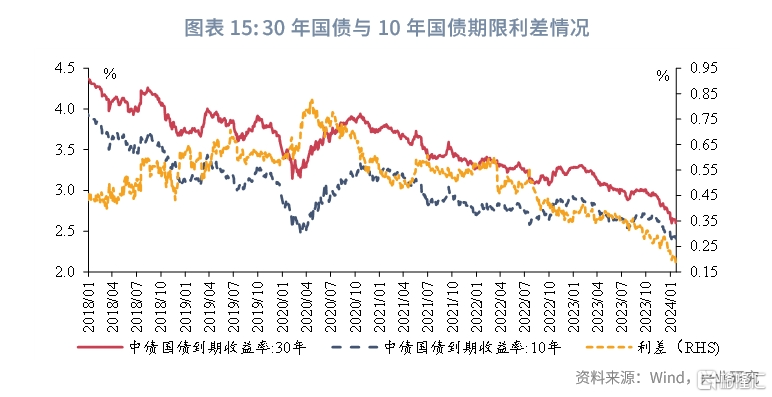

30年国债的交易需求大幅上升使得其收益率较10年国债“超额”下降,具体体现为30年国债与10年国债的期限利差趋势性下行,2023年下半年以来向“历史新低”持续突破,当前(截至2024/2/23)30年国债与10年国债的期限利差约为18bp。

在债市利率下行的背景下,交易型机构对30年国债需求仍有上升空间,中期内30年国债与10年国债期限利差或仍延续易平难陡的趋势。

三、长端期限利差与债市利率延续正相关

从30年国债与10年国债的期限利差与债市利率的相关性来看,在2022年之前,我国30年国债与10年国债的期限利差与10年国债收益率主要呈现负相关性,而在2022年之后,在10年国债收益率持续下行和交易型机构参与度提升的背景下,两者主要呈现正相关性。

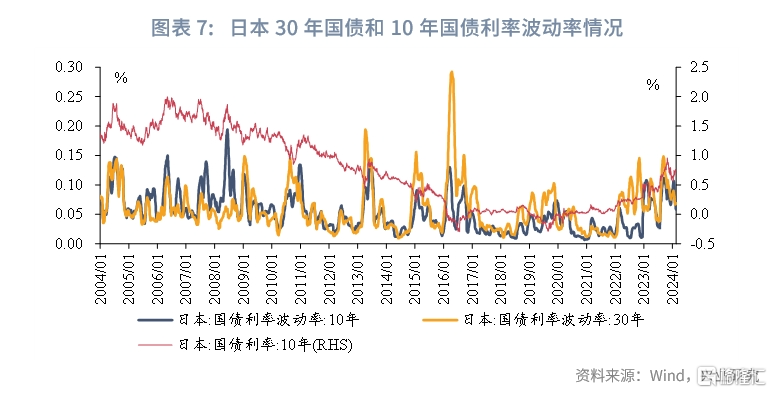

从国际比较来看,日本2016年之前30年国债与10年国债的期限利差与10年国债收益率主要呈现负相关性,2016年YCC政策实行之后,10年国债收益率长时间处于0附近,30年国债与10年国债的期限利差与10年国债收益率开始同步变化,呈现正相关性。而美国国债利率波动更大,10年美债利率在降息周期可以接近0,也可以在加息周期中快速上升,美国30年国债与10年国债的期限利差与10年国债收益率基本呈现负相关走势。

中期来看,我国利率中枢仍将下行,30年国债的成交活跃度有望进一步提升,我国30年国债与10年国债的期限利差与10年国债收益率的关系或与日本类似,即延续趋势正相关的特征。

[1]日本超长债成交量占比为超长债成交量/所有债券成交量,日本超长债成交中以国债为主,此处用超长债数据近似代替国债数据。

[2]日本超长期国债的发行量占比为15年及以上国债发行额/全部国债发行额。

[3]美国超长期国债成交量占比为11年以上息票国债成交量/所有国债成交量。

[4]美国超长期国债发行量占比为10年以上息票国债发行量/所有国债发行量。

[5]高点的判断标准为当月的净买入规模处于2019年1月至当月的90%以上分位数水平(净买入高点)或10%以下分位数水平(净卖出高点)。

注:本文来自兴业研究发布的《30年国债范式的演变:从配置到交易——利率市场观察》,报告分析师:郭再冉,顾怀宇,鲁政委