下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在《产业技术周期、美股与黄金(上)》中,我们探讨了产业技术周期常见的几种理论,认为Gartner Hype Cycle偏向于对新兴技术所处的不同阶段特征进行分析,因而更适用于描述新兴技术发展的整体态势。基于Gartner公司并不公开其判断每项技术所处阶段的划分依据,且其着眼于所有新兴技术,而非每轮康波周期的主导技术,我们采用美国潜在劳动生产率同比,结合美股PE和EPS近似划分出电气化和信息化的技术萌芽期、期望膨胀期、泡沫破裂低谷期、稳步爬升复苏期以及生产成熟期这五个阶段。作为本系列专题的下篇,我们着眼于电气化和信息化产业周期不同阶段美股以及黄金走势的分析,并畅想新一轮产业技术周期中美股和黄金的走势。

一、电气化时代的美股与黄金

1.1 技术萌芽期(1870年至1919年)

1870年至1919年美国电气化进程处于技术萌芽期。19世纪70年代末期,繁荣的工业生产利好铁路货运,铁路公司收入增加,许多一度搁置的铁路建设也计划重建,美股出现“铁路热”。从1877年中至1881年中,美股上涨150%[1],不过此后美股陷入了长达15年的震荡调整行情。1884年初,道琼斯平均指数[2]发布,由11种股票组成:9只铁路股票和2只工业股票,这是道琼斯工业平均指数的前身。1889年,《华尔街日报》成立,标志美国证券市场开始步入股票交易时代。1896年1月,道琼斯工业指数正式发布。

1881至1896年间,电力技术密集型的工业股票价格指数跌幅较大,究其原因可能是因为:一方面,新电力分配存在滞后,且许多工业企业对过时的生产技术进行了投资占用了资本,这两个因素使得完全改造一个新的工业工厂的成本很高;另一方面,较高的入市壁垒使新入市者的威胁减少,使那些缺乏竞争力的股市当权者更容易生存,也更容易抵制新的电力技术,直接或间接地减缓了电力技术的发展。导致电力的传播时间较长,也导致了新入市者在初期生存压力较大,只有在电力被广泛采用的后期,这些新兴电力技术公司才可以取代缺失的市场资本(Boyan Jovanovic &Peter L. Rousseau,2000)。

代表新技术的工业企业股票在19世纪90年代末期纷纷上市,促使美股迎来了一轮大牛市,从1896年中至1901年中,道琼斯工业指数在5年时间翻了一番(138%)。美股此番上涨,完全由基本面好转所支撑,同一时期美国上市企业盈利的涨幅甚至超过股价涨幅,达到了令人吃惊的180%,这主要是因为:一方面,美国国内新一轮淘金热产出的黄金源源不断的注入美国经济,淘金者对生活资料和采矿设备的需求,带动上市公司盈利恢复了增长;另一方面,在第二次工业革命中,美国在先端技术领域遥遥领先其他国家,其商品逐渐受到英国消费者的青睐,英国对美国商品的需求大幅增加,改善了美国企业的外需,加速了盈利的提升。此后道琼斯工业指数在1906年再创新高,从1896年中的低点算起共上涨214%。

此后直到1920年代初,道琼斯工业指数整体处于宽幅震荡行情,高低点振幅达到40-45%,明显强于标普500指数。期间1907年海因兹(Heize)操纵联合铜业公司失败、1914年一战爆发纽约证券交易所关闭四个月以及1919年末一战结束后的需求回落、产能过剩和“西班牙大流感”蔓延,都曾一度带来道琼斯工业指数40%左右的跌幅。不过尽管宏观和地缘上有诸多不利事件发生,1906年至1920年代初工业板块在指数总体震荡的情况下仍然顽强走高,不断创出新高,体现了电力技术的持续普及对于经济增长的推动。发生在欧洲的战争,给美国带来了巨大的商机,战争创造了对军需品、钢铁、车辆、船只以及农产品等的大量需求,同时战争期间的需求也加速了新技术的发展,为战后欧美经济大繁荣提供了新技术的支持。

1870年至1910年美国电气化技术萌芽期期间,美国潜在劳动生产率同比从19世纪70年代的0.87%上升至年代的1.96%后,于20世纪初期回落至0.72%,此后继续震荡回落至1910年代;美股PE在1880至1900年间总体稳定,处于17上下。此后伴随道琼斯工业指数的震荡上行,反而一路下行,最低回落至1920年代初的5左右;美股EPS在1871年至1900年间波动于0.2至0.4,此后震荡走高,在一战爆发后快速增长至1.45,此后伴随战争结束有所回落。标普500指数从1871年的4.44点上涨至1919年的7.85点,涨幅76.8%;道琼斯工业指数从1896年5月的40.94上涨至1919年末的107.23,涨幅162%(1896至1919年标普500指数涨幅83.8%,从4.27点上涨至7.85点)。技术萌芽期估值回落,盈利小幅增长推升股价。

1.2 期望膨胀期(1920年至1929年)

1920年至1929年美国电气化进程进入期望膨胀期。一战结束后美国工业板块一度出现大幅波动,不过1923年后由于美国国内固定资本更新,建筑业开始兴起,汽车和钢铁工业等扩大生产,相应股指出现较大涨幅,加之商品和资本输出激增,美国工商业出现了新高涨。1924年,电力技术在美国家庭和企业中的渗透率大幅提高,大约50%的家庭和企业开始使用电力,同时20世纪20年代催生了第二批电力时代的市场进入者,这些公司发布的专利在20世纪20年代激增,带来了新电气化工厂和家庭所需的产品(Jeremy Greenwood & Bart Hobijn,2000)。1921年8月低点至1929年9月,在股市投机狂潮的刺激下,乐观演变为疯狂,道琼斯指数从66.95点上涨到381.17点,涨幅为470%;股票公司从1925年的706家增至1929年年底的1658家;日均股票交易量从1925年的170万股增至1928年的350万股,1929年10月中期进一步增至410万股;1929年发行的股票相当于1927年的6倍。

1920年至1929年美国电气化过热期期间,美国潜在劳动生产率同比、美股PE、美股EPS和道琼斯工业指数均大幅增长,分别从1919年末的0.29%、6.16、0.93和107.23点上涨至最高5.29%、32.56、1.61和381.17点。这段时期美股的PE增长幅度高于EPS,这段时期的PE是电气化整个时代中最高的,也是推动股市上涨的最主要因素。

1.3 泡沫破裂低谷期(1930年至1932年)

1930年至1932年美国电气化进程进入泡沫破裂低谷期。1928下半年,美国工业生产增长9.9%,汽车产量创历史新高,股票的市盈率处于极高水平,许多股票市盈率高达30倍。为了抑制投机,1928年美联储开始频繁加息收紧货币政策,从2月到7月利率水平从1.5%提高到了5%。当年8月,美联储再次加息到6%的水平,这成了刺破泡沫的尖针。1929年9月至1932年7月,美股震荡下行,道琼斯指数在1929年9月3日达到381.17点的高点后开始逐步回落。10月中旬开始崩盘,一个月内道指下跌42%,短暂企稳反弹后开始阴跌,直到1932年7月8日达到41.22点的历史低点后才出现反转。这轮熊市持续时间近三年,期间道指累计下跌89.19%。1929年到1933年,大量的债券被拒付,美国约有40%的银行倒闭,同时由于消费需求下滑和股市表现不佳,企业对未来前景缺乏信心大幅减少投资项目,固定资产投资额减少了近60%。然而在大萧条期间并不是每家企业都亏损,波音和克莱斯勒这样的商业巨头在大萧条期间积累了财富[3]。

1930年至1932年美国电气化泡沫破裂低谷期期间,美国潜在劳动生产率同比、美股PE、美股EPS和道琼斯工业指数跌幅较大,分别从1929年最高的5.29%、32.56、1.61和381.17点最低下跌至1.96%、5.57、0.41和42.84点。

1.4 稳步爬升复苏期(1933年至1946年)

1933年至1946年美国电气化进程进入稳步爬升复苏期。1933年罗斯福政府上台,推行新政,政治和经济走向好转,美股在经历大萧条的暴跌后也开始筑底。1933第一部《1933年证券法》颁布,后续证券交易市场法律法规层出不穷,证券市场逐步走向正规化运转,道琼斯工业指数在1937年3月11日达到194.4点高位,不过此后道指开始下跌,直到1942年4月28日的最低点92.92点,历时五年多期间道琼斯指数累计下跌52.2%。1939年9月第二次世界大战爆发,由于投资者认为美国经济会像第一次世界大战一样受益于战争,因此战争爆发初期美股表现平稳,最初几天甚至出现了上涨。但随着德军在欧洲快速推进,1940年5月占领法国,美股出现了快速的下跌。1941年9月后,随着德军进攻莫斯科、日军偷袭珍珠港后在太平洋战场持续获胜,美股再次开始持续下跌。1942年6月4日,中途岛海战爆发,美国太平洋舰队打败了日本海军舰队,太平洋战争进入了难得的转折点。1942年7月17日,斯大林格勒战役爆发,最终德军以失败告终,从那以后,德军逐渐丧失了战场主动权,欧洲战场也进入了难得的转折点,美股一路上涨,一直延续到战后的1946年。二战爆发美国参战也为美国催生出一批真正的龙头企业,武器生产商洛克希德·马丁公司[4]在二战期间承担了美国空军60%的战机产量,具有极强的生产实力,是世界公认第一的武器生产制造商;波音公司[5]在两次世界大战中为美国立下巨大功劳,作为全球最大的飞机制造商之一,现今全球超过一半的大型客机基本上都来自波音公司,同时在武器领域,波音公司也有着很大建树,美国空军知名的F-4“鬼怪”战斗机以及F-18“大黄蜂”都是由波音公司所生产;通用电气公司[6]在二战中通过为美国政府制造和提供战略物资而大发战争横财,1939年通用电气在美国还只有39家工厂,而二战结束后这个数字已经上升到了125家;克莱斯勒公司[7]的产品,从汽车、枪炮、军需用品到信息采集技术,都从美国和加拿大出口到海外去支持同盟国的武装力量,此外,当时尚未并入克莱斯勒的威利斯·欧弗兰特公司还研制了日后大名鼎鼎的吉普车。

1933年至1946年美国电气化复苏期期间,美国潜在劳动生产率同比从1.96%小幅下降至1.56%;美股PE和美股EPS变动具有一定的同向关系,分别从1933年初的7.87和0.42上升至1937年的22.04和1.22后,于1946年小幅回落至11.37和0.89;道琼斯工业指数从1933年初的55.4点上升至194.4点后,于1942年下跌至92.92点后再次回升,于1946年上升至212.28点,十几年间指数整体处于底部震荡行情。

黄金而言,1971年布雷顿森林体系解体之前是官方定价,整体而言波动较小故而在前文也显少提及。不过仍可以发现在1929年美国潜在劳动生产率同比快速下降后,美国政府难以抵抗货币内生的贬值动能,罗斯福政府于1934年1月宣布金价一次性调升70%。同时在第二次世界大战前后金价相对美元也出现了一定程度上涨。

1.5 生产成熟期(1946年后)

1946年以后,电力技术步入成熟期。1946年至1970年间,道琼斯工业指数从163.12点最高涨到1966年的995.15点,成为美国战后经济发展的黄金时期,此后直到1980年代初,道琼斯工业指数整体限于震荡。二战后“布雷顿森林体系”建立,美元与黄金挂钩,进一步促进美国经济的发展。其中,1950年至1959年,美国在二战后经济排名世界第一,黄金储备占全球60%,工业总量占资本主义世界60%,工业化进程加快,宏观经济环境良好,不断推动着美股上涨。随后20世纪60年代的“黄金十年”将美国经济带上了一个新的高潮。第一个美股热潮是技术股和电子狂潮,预期盈利不断增长的成长性股票,主要是像德州仪器公司和摩托罗拉这样的与新技术联系的公司首先成为股市的宠儿,“电子狂潮”和美国空前的IPO热潮在1962年出现。随后在60年代中期,伴随着“联合企业”投资的狂热来临,美股进入第二次并购浪潮,部分公司开始尝试通过利用现金和换股等不同方式,收购市盈率低的其他企业,提高自身的EPS,来制造成长神话,上市公司通过建立“联合企业”所产生的“协同效应”,人为制造利润成长,以此提高股票价格。美国经济经过了长达20多年的快速增长,经济泡沫及通货膨胀已积聚到相当程度,美国经济在1965年达到顶峰。1965年后,由于经济波动、“越战”爆发、国际收支逆差以及石油危机等原因,“布雷顿森林体系”瓦解崩溃,美国经济开启了长达20年的“滞胀”。

1946年美国电气化成熟期,美国潜在劳动生产率同比从1946年的1.56%稳定上升至1965年的3.00%;美股PE从1946年的15.13下降至1949年的9.07后,于1965年波动上升至23.69;这段时期美股EPS以及美股指数是整个电气化时代中上升幅度最大的阶段,美股EPS从1946年的0.84波动上升至1966年的5.55,道琼斯工业指数从1946年的163.12点波动上升至1966年的995.15点,涨幅510%,这段时期美股上涨中盈利贡献是最重要因素。此后美国潜在劳动生产率同比、美股PE以及EPS均出现回落,电气化对于美国经济的拉动初现瓶颈,市场需要新的技术革命来引领增长,信息化技术逐步进入了技术萌芽期。

电气化成熟期后期,虽然布雷顿森林体系尚未解体,但是伴随着1966年中美国潜在劳动生产率同比的快速下滑,黄金内生上涨动能已经显现。1968年3月伦敦金上市之后金价就开始上涨,最高涨至1969年3月44.05,涨幅26%。此后金价虽然在政府调控下1970年阶段性回到35美元/盎司,但金价的自动浮动已经箭在弦上。

二、信息化时代的美股与黄金

2.1 技术萌芽期(1971年至1982年)

1971年至1982年为信息化技术萌芽期。1971年2月,纳斯达克正式启动。当时纳斯达克并不是真正的交易所,既没有挂牌标准,也没有撮合交易功能,只是一个自动报价系统,承担收集和发布股票的证券商报价的工作。纳斯达克这种只要有做市商愿意做市即可参与交易的方式,成为无法满足纽交所上市条件的科技公司的“救命稻草”,为大量中小科技公司提供了新的融资希望,日后的微处理器巨头英特尔(Intel,1971年10月21日)、超威半导体(AMD,1972年09月01日)以及大型传媒集团康卡斯特(COMCAST,1972年06月01日)正是于此时申请挂盘上市。1975年,纳斯达克设置了挂牌公司的总资产、股本及资本公积、公众持股数、股东数及做市商数量要求的第一套上市标准,这标志着纳斯达克与OTC市场分离,成为了一个完全独立的上市场所。1971至1972年底,纳斯达克经历过一段短暂的上涨。但1973年初开始,伴随美国恶性通胀逐步显现、产业结构和地缘政治调整、代表新技术的公司多数尚未上市,美股快速调整,这一调整过程中纳斯达克指数跌幅(-59%)大于标普500(-46%),这一调整持续至1974年10月。1973至1974年受打击最严重的股票是IT密集型行业,表现为服务业股票价格下跌程度比制造业要大得多。这一现象与电气化革命初期代表新技术的工业板块跌幅更大类似,IT密集型行业股票下跌在20世纪70年代初跌幅更大的原因可能是:一方面,此时的IT密集型行业依旧是以旧资本为主,市场中存在具有完美预见力的理性投资者预见到了未来新技术对旧资本的损害,看空当前市场,抛售旧资本股票;另一方面,随着新技术被采用概率的增加,新技术原本自身的特殊风险[8]渐渐转化为市场的系统性风险,使股票市场系统性风险增加,从而推高了未来现金流的贴现率,使旧资本现值降低。此时代表新兴技术公司多数还未上市,新技术对于经济的拉动并无法较好的体现在股票市场中,表现为彼时美股市值占GDP比例的持续下降。只有在信息化技术得到进一步发展后,这些新兴技术公司才可稳定占取市场份额,取代旧时资本(Mariana Mazzucato,2003)。

1974年8月,美国与沙特秘密签署了《不可动摇协议》,沙特同意将美元作为出口石油唯一的定价货币,其他国家想买沙特的石油只能用美元。美国与沙特关系的缓和以及石油美元体系建立,美国70年代初恶性通胀逐步得到控制。1975年后美股开启上涨,纳斯达克指数在1978年9月重返1972年末的高点(标普500重返1972年末高点在1980年7月),纳斯达克开始明显跑赢标普500。进入20世纪80年代,信息化的发展进程加快,美国潜在劳动生产率同比也在1982年后逐步提升。

1971年至1982年美国信息化技术萌芽期期间,美国潜在劳动生产率同比从1971年的0.28%一度回升至1974年的0.8%和1979年的1.02%,此后至1981年回落至0.35%后回升;美股PE从1973年初的18.65下跌至1982年的6.64;美股EPS从1973年的6.8上升至1980年的15.29后,于1982年小幅回落至12.54;纳斯达克指数从1971年2月的100点上涨至1972年末的133.73,后回落至1974年的54.87点后持续震荡上行至1982年底的232.41点,总体上行132%,高于标普500的45%。技术萌芽期估值回落,盈利小幅增长推升股价。

金价来看,在美国潜在劳动生产率快速下降至低位徘徊的1980年代初,是金价上涨最迅猛的阶段。金价从自由浮动前的35美元/盎司最高上涨至1980年1月的850美元/盎司,涨幅2328%。此后伴随美国劳动生产率的提升,金价高位回落,于1982年底回落至456.9美元/盎司,此后围绕400美元/盎司波动至20世纪90年代中期。

2.2 期望膨胀期(1983年至2000年)

1983至2000年初为信息化技术的期望膨胀期。20世纪80年代在宏观、产业及金融政策支持下,美国企业成为科研投入的中流砥柱,产业结构实现转型。1980年到1995年期间,美国R&D投入经费从698亿美元增长到1967亿美元,占GDP比重从2.44%上升到2.57%。其中企业研发部门发挥了重要作用,从1980年到1995年,企业R&D投入经费从427.5亿美元增长到1298.3亿美元,占R&D总投入的比例从61.2%上升到66%。巨额的资金投入,使得美国在科技产出方面居世界首位,1986-1995年间诺贝尔科学奖获奖人数美国为39人,占获奖总人数的61.9%,世界SCI论文数量的比例美国基本稳定在30%左右,而处于第二梯队的英国、日本也只是在8%左右。1983年时纳斯达克全美市场挂牌股票数量达到682只,1985年一跃增加至2194只,这一阶段纳斯达克的年均上市数量力压纽交所,80年代IPO数量年均140,是纽交所的3倍。1986年3月13日,微软[9]在纳斯达克挂牌上市,目前全球第二大软件商甲骨文也与微软同年登陆纳斯达克。1990年,全球领先的网络解决方案供应商思科公司(Cisco)登陆纳斯达克,思科公司的创始人——斯坦福大学计算机系的教师夫妇,设计了叫做“多协议路由器”的联网设备,这个联网设备被认为是联网时代真正到来的标志。

1993年,发展以互联网为核心的信息产业已经上升到了美国国家战略的高度,彼时前苏联已经解体。克林顿就任美国总统后不久,便正式推出跨世纪的“国家信息基础设施”工程计划,1993年后美国信息化过热期步入下半程,潜在劳动生产率出现第二波快速提升。20世纪八九十年代,纳斯达克指数平稳上涨,到1995年中第一次突破1000点。1995年前后,美国出现一批具有跨时代意义的互联网公司,门户网站雅虎、浏览器开发商网景在1994年成立,电子商务公司eBay和亚马逊在1995年成立,同年世界贸易组织正式开始运作,搜索引擎巨头谷歌也在稍晚几年成立,而这些公司无一例外都登陆了纳斯达克。风投在互联网财富盛宴之下变得盲目和狂热,根据摘录的美国风险投资协会数据,1995年至2000年,美国的风险投资资金在仅5年左右时间里,增长约20倍,而其中有超过60%的资金都是投向了互联网产业。美国信息通信技术在20世纪90年代中期的快速发展早在十年前就已埋下伏笔,随着科技渗透,信息技术的发展和应用促进了其他创新活动的产生,包括航空航天业,生物技术在内的其他高新技术产业也进入高速发展轨道。2000年前后,美国互联网产业高速发展,大约50%的家庭拥有个人电脑(Jeremy Greenwood & Bart Hobijn,2000),互联网产业的泡沫也导致了纳斯达克的疯狂泡沫化,从1998年10月8日到2000年3月10日,仅耗时1年零5个月,纳斯达克指数从1419点飙涨至5048点,涨幅约256%,同期标普500指数、道琼斯指数的涨幅只有50%左右。

1983年至2001年美国信息化期望膨胀期期间,纳斯达克指数从230.59点上涨到2000年3月最高点5048.6点,涨幅达2089%,同期标普500上涨986%。美国潜在劳动生产率同比、美股PE、美股EPS也大幅增长,分别1982年的从1.01%、6.64、12.54上升至2000年的2.71%、44.2、53.7,此后开始回落。这段时期美股估值和盈利均有增长,其中估值增长幅度更大。

黄金在1982至1996年基本围绕400美元/盎司波动,1996年后美国潜在劳动生产率同比继续大幅提升,叠加亚洲金融危机以及互联网泡沫,最低跌至1999年末的252美元/盎司。

2.3 泡沫破裂低谷期(2000年至2003年)

从20世纪90年代中期开始掀起的科技股狂飙走到2000年初终于出现了科技股泡沫的破灭,2000年至2003年美国信息化进程步入泡沫破裂低谷期。此次大跌中,以收盘点位计,道琼斯工业指数、纳斯达克指数、标准普尔500指数分别从2000年最高峰时候的11722点、5048点、1527点下跌至2002年最低谷时候的7702点、1114点、776点,跌幅分别达到34%、78%、49%。据《远东经济评论》报道,仅2001年,美股市值就跌掉约4兆美元,相当于美国国内生产总值的40%,相当于1987年全球股灾损失的两倍。在此次互联网大熊市中,纳斯达克的IPO数量大幅下降,年均IPO数从20世纪90年代的300多家降至80多家,不过这一时期的纳斯达克仍是科技公司上市的首选,中国第一批的互联网公司陆续上市,搜狐、网易、新浪、百度、携程相继在纳斯达克上市。

2000年至2003年美国信息化泡沫破裂低谷期期间,美国潜在劳动生产率同比、美股PE和美股EPS下跌幅度较大,分别从2.71%、44.2和53.7最低跌至1.39%、21.31和24.29。

2.4 稳步爬升复苏期(2003年至2009年)

2003年至2009年美国信息化进程步入稳步爬升复苏期。2006年1月16日,纳斯达克获得美国证券交易委员会(SEC)的批准成为全国性证券交易所,并于4月1日正式运行。2003下半年开始股市小幅复苏,纳斯达克指数缓慢回升,到2007年最高点上涨了146%,仍然不到3000点,距离互联网泡沫的高点5132仍有较大差距。这段时期全球人均国际互联网的带宽仍在快速增加,互联网市场蓬勃发展。2008年受次贷危机影响,纳斯达克指数再次腰斩,不过并未跌破2002年的低点。此次危机受冲击最大的是金融、地产行业,科技行业的泡沫并不明显,纳斯达克指数于次年开始缓慢回升。2008年之后科技圈诞生了一个新的概念——硬科技,包括人工智能、航空航天、生物技术、光电芯片、信息技术、新材料、新能源、智能制造等八大领域的高精尖科技。区别于互联网模式的创新,硬科技是需要长期研发投入、持续积累才能形成的原创技术。而硬科技的引领者依然是美国,人工智能、5G、VR/AR、云计算、大数据、芯片等领域均有领先世界的企业,智能手机作为集多种功能于一体的终端在此期间蓬勃发展。

2003年至2009年美国信息化稳步爬升复苏期期间,美国潜在劳动生产率同比从1.39%小幅波动下降至0.87%;美股PE从2003年的21.31下降至2009年的13.32;美股EPS从2003年的30.32大幅上升至2007年的84.92后,此后因次贷危机影响于2009年大幅下降至7.51;纳斯达克指数从2003年的1253.2点上升至2007年的2861.6点后,于2009年下降至1265.5点。20世纪前10年美股整体处于宽幅波动状态。

伴随着美国潜在劳动生产率同比1999年之后的十年下降,黄金也开启了十年大牛市,从1999年最低点250美元/盎司开启上涨,2009年末涨至1093美元/盎司,并且在2010至2012年美国潜在劳动生产率同比低位徘徊期间,于2011年最高上涨至1921美元/盎司。

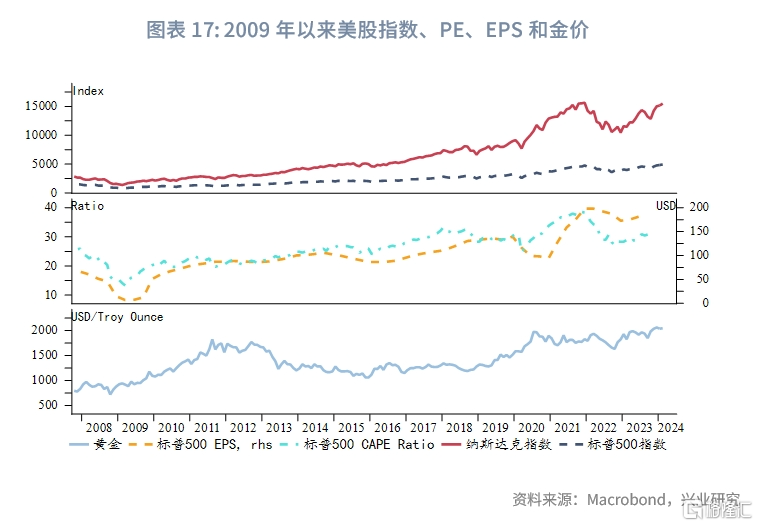

2.5 生产成熟期(2009年至今)

2009年之后,美国信息化进程进入生产成熟期,龙头企业盈利出现了巨幅增长。2009下半年起,美股经历了长达十多年的牛市,纳斯达克指数从1265点最高上涨至2022年初16212点,涨幅1181%,是三大股指中涨幅最大的,同期标普500涨幅622%。形成低波动慢牛行情的重要原因是科技的进步对于企业盈利以及经济的拉动开始实实在在地体现,包括智能化、移动互联网、云计算、大数据等。2022年,伴随美国40年来最快速加息缩表,美股出现调整。但是2022年末,ChatGPT横空出世,美股掀起AI狂潮,带动美股再度走高。

2009年至今信息化生产成熟期期间,美国潜在劳动生产率同比从0.89%上升至2019年的1.63%后,于2023年小幅下降至1.56%;美股PE和美股EPS变动具有一定的同向关系,分别从2009年低点的13.32和7.51上升至2021年的38.3和197.87后,于2023年小幅下降至29.94和181.17。这段时期美股EPS的涨幅远大于估值和指数的涨幅。

2011年后,美国潜在劳动生产率同比再度提升,黄金高位回落,于2016年初寻得底部后震荡至2018年底开启新一轮上涨。2019年后美国潜在劳动生产率同比再度进入回落周期,助推金价的走强,叠加目前AI离通用生成式人工智能尚存差距,金价的强势仍在延续。

三、从产业技术周期看黄金的未来

虽然过去一百多年全球政治、经济以及货币体系发生了翻天覆地的变化,不过仍能够发现电气化和信息化时代的美股以及黄金走势存在一些共同的规律。

3.1 电气化和信息化相似点分析

对于股市而言:

新技术萌芽期相对而言总是存在波折,存在旧技术对于新技术发展的打压,潜在劳动生产率同比低位波动。同时因为技术萌芽期代表新技术的公司多数未上市,所以技术萌芽期股市表现相对较为波动。

随着潜在劳动生产率同比的快速提升带动产业周期和股市进入期望膨胀期,此阶段估值和盈利均有增长,不过估值增幅更为可观进而带动美股大涨。新技术快速普及带动劳动生产率同比第一波快速提升后,虽然技术进步对于经济增长的拉动仍在持续,但潜在劳动生产率同比增速开始回落,叠加疯狂炒作超出了这段时期企业盈利能力所能支撑的股价,产业周期和股市进入泡沫破裂低谷期,通常会出现新技术所代表的板块或者指数在整个产业周期中最大的一段跌幅。

不过需要注意的是,虽然泡沫破裂低谷期股市表现很差,但是新技术仍在蓬勃发展,一段时间后新技术带来的盈利开始逐步修复,产业周期进入了稳步爬升复苏期。稳步爬升复苏期劳动生产率同比整体仍小幅下滑,不过代表新技术的龙头企业开始形成。慢慢的产业周期成熟,潜在劳动生产率同比再度回升,但因为新技术所带来的经济体量较技术萌芽期已经大了很多,潜在劳动生产率同比的回升幅度不如期望膨胀期。生产成熟期新技术带来的盈利终于结果,虽然估值也有回升,但是盈利的增长成为拉动股市表现的最重要因素。横向对比来看,信息化对于潜在劳动生产率的拉动弱于电气化,但对于盈利增长的拉动强于电气化。

对于金价而言:

金价走势与潜在劳动生产率同比呈现明显的反向性。新技术萌芽期,新旧技术动能交替,潜在劳动生产率低位徘徊较长时间,金价内生上涨动能强劲。期望膨胀期潜在劳动生产率同比增速最快,也是金价在产业周期中表现最为低迷的一段时期。而随着潜在劳动生产率同比在期望膨胀期后的回落,金价进入第二段主升阶段,且这一阶段通常贯穿泡沫破裂期以及稳步爬升复苏期。生产成熟期潜在劳动率同比再度回升,但回升幅度不及期望膨胀期,金价虽然回落但回落幅度弱于期望膨胀期。生产成熟期后期代表技术对于经济增长拉动显现瓶颈,潜在劳动率同比开始回落,金价再度回升,这一回升持续至技术萌芽期。

3.2 美股和黄金走势畅想

当前市场都寄希望于通用式人工智能能够带来新一轮劳动生产率的提升,基于此在畅想美股走势之前,我们需要简单回顾一下人工智能的历史。

人工智能其实由来已久,阿兰·图灵被认为是最早提出机器智能设想的人。图灵在1950年的时候在杂志《思想》(Mind)发表了一篇名为“计算机器与智能”的文章,文章中提到的好多概念,诸如图灵测试、机器学习、遗传算法和强化学习等,至今都是人工智能领域十分重要的分支。1956年,计算机专家John McCarthy提出“人工智能”一词,这被人们看作是人工智能正式诞生的标志,此后人工智能迎来第一个小高峰,但由于算力不足这一高峰并未能持续。20世纪80年代初,一类名为“专家系统”的AI程序开始为全世界的公司所采纳,人工智能研究迎来了新一轮高潮。不幸的是,随着专家系统的应用领域越来越广,问题也逐渐暴露出来。专家系统应用有限,经常在常识性问题上出错,而且更新迭代和维护成本非常高,人工智能第二个寒冬降临。1997年,IBM公司的“深蓝”计算机战胜了国际象棋世界冠军卡斯帕罗夫,成为人工智能史上的一个重要里程碑。此后的时间里,在摩尔定律下,计算机性能不断突破。云计算、大数据、机器学习、自然语言和机器视觉等领域发展迅速,人工智能迎来第三次高潮。2016年,Google AlphaGo以比分4:1战胜围棋九段棋手李世石。2017年,AlphaGoZero(第四代AlphaGo)在无任何数据输入的情况下,开始自学围棋3天后便以100:0横扫了第二版本的AlphaGo,学习40天后又战胜了在人类高手看来不可企及的第三个版本的AlphaGo,将人工智能推向了一个新的高度。

人工智能技术并非新鲜事物,ChatGPT的出现之所以会引起如此大的轰动与关注,是因为ChatGPT的出现反映了人工智能发展的新趋势,即人工智能正在从感知智能向认知智能快速发展,它代表了通用人工智能突破的可能性。此前,人工智能运用的都是专用人工智能模型,往往只能在具体的领域内产生一定的效果。而ChatGPT代表了人工智能通用大模型的最新进展,显示了大模型的巨大影响力;Sora的发布更是让人们觉得通用人工智能的诞生时间将进一步大幅缩短。目前认为未来通用人工智能的出现将引发新一轮大的技术革命(类似电气化到信息化这种),或是信息技术变革延伸(类似以前的计算机到互联网再到移动互联网,现在AI是智能互联网时代)的观点兼而有之。作为宏观研究者,我们并无法判断技术的发展进度,因而我们聚焦于场景分析。

场景一:假如未来几年真的能够迎来商用化的通用生成式人工智能并拉动劳动生产率提升,那么这一轮美股产业周期与电气化、信息化初期最大的不同就是,当前上市的龙头企业对于人工智能的接纳性和包容性极高,在此情况下以往新旧技术动能交替期美股的大幅波动出现的可能性就很小,当前龙头企业融合人工智能后企业盈利的提升能够较快地反映在美股上,同时市场炒作的热情也能够支持估值,并带动市场进入期望膨胀期,进而支持美股的强势。

场景二:通用式人工智能的出现类似以前iphone手机出现带来信息技术变革延伸,龙头企业以及新进的技术企业盈利和估值一同抬升,信息化成熟期继续向前延续,美股延续成熟期的强势表现。两种场景下美股的表现差异不大,不过未来生产率提升的幅度以及时点对于黄金的影响却存在很大差别。

根据美国国会预算办公室2024年2月的预测,其预测美国潜在劳动生产率在2026年前基本持平尚不会抬升,2027年开始直到2034年抬升幅度在0.2%至0.4%。这一预期相较于2023年2月的预测,对于2027年及之后生产率同比预测上调了0.1%,叠加当前美股估值和盈利共同抬升,这更像是信息化技术成熟期延续的场景。在这种背景下,未来数年美元计价的黄金能够延续高位偏强震荡,若美联储阶段性大幅降息则会助力黄金波段上行。风险主要在于如果未来通用式人工智能对于生产率的提升超出预期(2027年),则金价可能会明显承压。

参考文献

1.李亚男,类Hype Cycle技术成熟度评估方法研究,中国人民解放军军事医学科学院研究论文,2016年6月。

2.David, Paul A., "Computer and Dynamo: The Modern Productivity Paradox in a Not-Too-Distant Mirror," Center for Economic Policy Research, No. 172, Stanford University, July 1989.

3.Greenwood, J., & B. Hobijn, Technology and the Stock Market, NO. 3, SEPTEMBER 2000 Subscribe, 2000.

4.Jovanovic, B., & PL. Rousseau, The Electricity Revolution and the Stock Market: 1885-1928, Econometric Society World Congress 2000 Contributed Papers, 2000.

5.Mazzucato M., Risk, variety and volatility: growth, innovation and stock prices in early industry evolution, Journal of Evolutionary Economics, 13(5) pp. 491–512.

[1]以补编的标普500指数计算。

[2]道琼斯平均指数为第一个编制的指数,标普500和纳斯达克指数分别在1957年和1971年发布,标普500在成立之前的数据为该指数成立后根据以往年度相关数据补编而得。

[3]20世纪30年代,随着定期常规服务的出现,航空业开始起飞,波音建立了一个垂直整合的帝国,制造飞机并经营航空公司,直到联邦政府迫使其解体。汽车制造商克莱斯勒通过削减成本、提高效率和改善汽车乘客舒适度来应对财务下滑。虽然豪华车的销量大幅下降,但克莱斯勒便宜的普利茅斯品牌的销量却飙升,克莱斯勒的市场份额从1929年的9%上升到1933年的24%,超过福特,成为美国第二大汽车公司。

[4]该公司创建于1912年,1961年上市,是一家已有百年历史的航空航天制造商,并且还是一家民营企业,是目前美国第一大国防承包商,几乎包揽了美国所有的军用卫星的生产和发射业务,名副其实的世界级军火巨头,全球卖的最火的第五代战机F-35以及最先进的五代战机F-22都是出自该公司。

[5]全球最大的民用和军用航空器制造商,创建于1916年,1934年上市,该公司设计并制造旋翼飞机、民用和军用飞机、电子和防御系统、导弹、卫星、发射装置,以及先进的信息和通讯系统。

[6]美国国防企业集团之一,成立于1899年,1952年上市,代表产品包括F111轰炸机、M1坦克、俄亥俄级核潜艇等,公司产业主要分为航海设备(主要是制造军舰和核潜艇)、航空领域(包括商用飞机和战斗机)、信息系统和技术及攻击性武器四大领域。2016年公司军工产品销售额接近200亿美元,全球百强排行第六,军工产品销售占比接近60%。

[7]克莱斯勒汽车公司成立于1925年,曾是美国第三大汽车制造企业,目前已被菲亚特汽车公司收购并重组。克莱斯勒旗下拥有克莱斯勒、道奇、Jeep和顺风等品牌,其创始人沃尔特·克莱斯勒曾就职于通用汽车公司。1936-1949年,克莱斯勒曾一度超过福特汽车公司,成为美国第二大汽车公司。

[8]新技术自身的特殊风险含义是:每一项技术革新在正式被广泛使用之前,其都有不被采用而被淘汰的风险,称为其特有的风险。随着技术发展,采用概率增加,这种特有风险会逐渐转化为整个系统的系统性风险(因为新技术加入系统,使金融系统复杂性增加),进而使金融系统的系统性风险增加。

[9]微软在纳斯达克挂牌上市首日收盘价为27.75美元/股,盖茨持股比例为45%,身家超过2亿美元,而在短短九年之后,盖茨就已成为全球首富,并连续占据这一头衔长达十几年。

注:本文来自兴业研究发布的《产业技术周期、美股与黄金(下)》,报告分析师:付晓芸、郭嘉沂