下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

核心观点:通过对收支两端的拆解与推演,我们认为FY2024美国财政政策的主基调是“正常化”:影响上年财政收入超预期减少的因素或难持续,财政支出的高峰已过,但难见显著的下行风险。综合来看,财政赤字预计边际收敛、易上难下。对美债供给而言,财政融资需求的洪峰已过,美债供给压力边际缓释,但预计2024全年发债规模的绝对水平仍高,供给总量尚未达峰,久期压力在年内或将持续,流动性风险溢价的收敛幅度亦相对有限。

2024年为何格外需要关注财政?其一,财政是影响2023年美国经济与资本市场超预期的重要变量:宽财政支撑美国经济增长维持超预期韧性、缓而未衰;23Q3财政部发债超预期大幅推高长期美债期限溢价,引致金融条件快速收紧。其二,相较于美联储转向降息周期的明确信号,今年美国财政政策的方向则较为模糊,而大选年的博弈也增加了财政政策超预期的风险。展望2024年,宽财政的持续性仍是影响美国经济增长前景和美债供给不可忽视的因素。

FY2024美国财政展望:收支趋于正常化,赤字边际收敛。我们结合FY2023、FY2024迄今的财政收支状况、最新的拨款法案动向来看今年财政收支两端的趋势,进而估算财政赤字空间。收入端,FY2023收入的超预期下降多来自高基数以及一次性、外生因素,预计难以持续,税收的恢复性增长有望带动FY2024财政收入趋于正常化。支出端,FY2023的支出趋势在FY2024或仍将持续,在社保开支增幅放缓、疫情补贴退出背景下,预计财政支出在FY2024同样回归正常化。FRA或约束财政继续大幅扩张,但未见显著收缩风险,宽财政的惯性或使得今年的财政支出易上难下。展望看,财政收支正常化下,预计FY2024赤字率边际收敛,但仍保持在6-6.3%左右的较高水平。

2024年财政部发债节奏与美债供给压力:财政融资洪峰已过,美债供给压力边际缓释,而存量供给压力年内或仍持续,流动性风险溢价的收敛幅度预计有限。财政赤字的重要性不仅在于其反映的财政政策取向,同时也在于赤字水平与财政部发债融资需求密切相关,进而影响美债供给的规模和节奏。从未来发债节奏看,一方面,自23Q3再融资会议的风波以来,财政部在长债发行上更为审慎,24Q1会议表示至少在未来几个季度内,预计不会进一步增加附息国债的发行规模;另一方面,FY2024赤字预计边际收敛,趋于改善的财政和现金流状况是财政部预期发债高峰已过的主要原因。对于未来的美债供给压力而言,从二阶导看,TGA回升、财政部放缓发债节奏均意味着美债面临的增量供给压力相对有限,流动性风险溢价或难复刻23Q3时的显著走阔。从一阶导看,2024全年发债的绝对规模或仍保持在较高水平,长债供给总量尚未达峰,久期压力仍或持续,流动性风险溢价的收敛幅度亦比较有限。

风险提示:财政赤字超预期风险;美国财政部对债务融资需求的预估过于乐观;美国经济超预期下行的风险。

正文如下

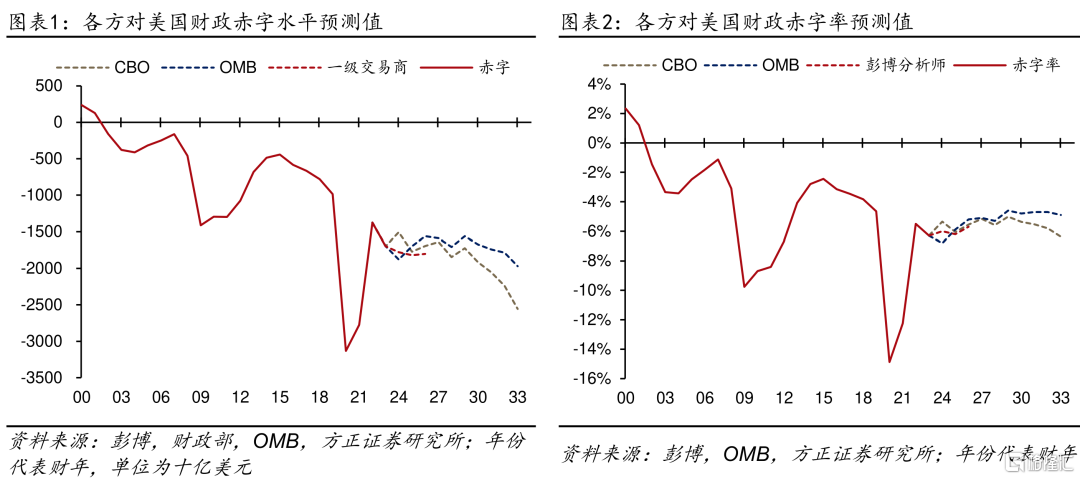

今年市场对于美国财政的关注度超越以往,其原因有二。第一,财政政策是影响2023年美国经济与资本市场超预期的重要变量:一方面,宽财政支撑美国经济增长在高利率下维持超预期韧性、缓而未衰;另一方面,23Q3财政部发债超预期带来的供给压力大幅推升长期美债期限溢价,带动10年美债利率一路上破5%,引致金融条件快速收紧、美股回调。第二,相较于美联储转向降息周期的明确信号,2024年美国财政政策的方向则较为模糊,各方预测也存在不小的分歧(图表1&2)。两个方向上的因素增加了判断难度:一方面,2023年6月暂缓政府债务上限危机之时,两党达成《2023财政责任法案》(Fiscal Responsibility Act of 2023, FRA),对FY2024、FY2025政府的自由量裁支出规模施加了上限,为2011年《财政控制法案》以来最为严格的财政支出限制法案;另一方面,2024年作为大选之年,财政支出或难以显著收缩,而大选期间的博弈也进一步增加了财政政策超预期的风险。

展望2024年,宽财政的持续性成为推演美国经济增长前景的重要变量,而财政赤字水平是决定财政部发债规模和节奏的直接因素,进而影响美债供给和期限溢价水平。在FRA约束下,市场倾向于财政支出相较上年收缩,但截至最新1月,FY2024前四个月的累计赤字已超出FY2023同期水平,这不免引发市场对于今年美国财政收支可持续性、未来走势以及财政部发债节奏的再审视。

如何系统地分析和展望美国财政,进而推演其对美债利率的影响?我们首先结合FY2023、FY2024迄今的财政收支状况、最新的预算和拨款法案动向来看今年财政收支两端的趋势,进而估算财政赤字空间;再由赤字水平看今年美债供给的节奏,进而推演其对美债期限溢价的影响。综合来看,我们预计2024年美国财政步入“正常化”:去年影响财政收入减少的因素或难持续;财政支出的高峰或已过去,但难见显著的下行风险。财政赤字相较上年预计小幅收窄,财政融资需求的洪峰已过,美债供给压力边际缓释,而供给总量尚未达峰,久期压力在年内或将持续。

1、FY2024美国财政展望:收支趋于正常化,赤字边际收敛

分析财政政策的一个出发点,在于从财政收支两端剖析各分项的当前状况和未来趋势,再综合推演未来的财政赤字空间。美国财政部公布的月度财政收支数据提供了一个简明、综合的财政收支概览,我们将之整理为联邦政府月度收支平衡表如下(图表3)。

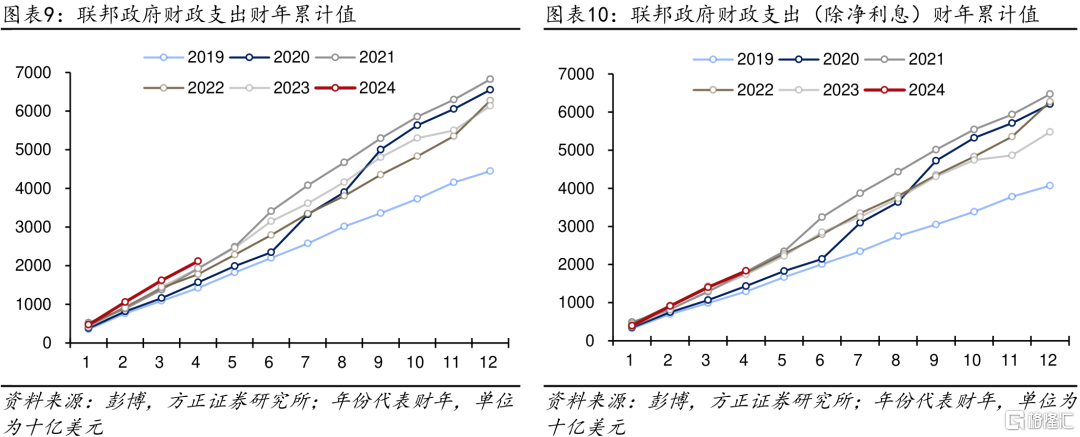

美国的财年始于上一年10月,因此最新2024年1月为FY2024的第4个月份。从数据来看,1月联邦政府收入4773.2亿美元,支出4992.5亿美元,当月财政盈余-219.3亿美元,FY2024至今财政赤字累计录得5318.6亿美元,已显著超出FY2023同期的4601.9亿美元。

由于财政收支的季节性较强,我们同时关注财年至今的累计收支水平。对比FY2023与FY2024同期可见,今年以来财政支出增长幅度超过收入,财政赤字扩大。但若考虑除净利息支出以外的基本赤字,则当前财年累计赤字低于去年同期,显示财政力度边际收缩的同时,利息支付给财政赤字带来的压力凸显。

1.1 收入端

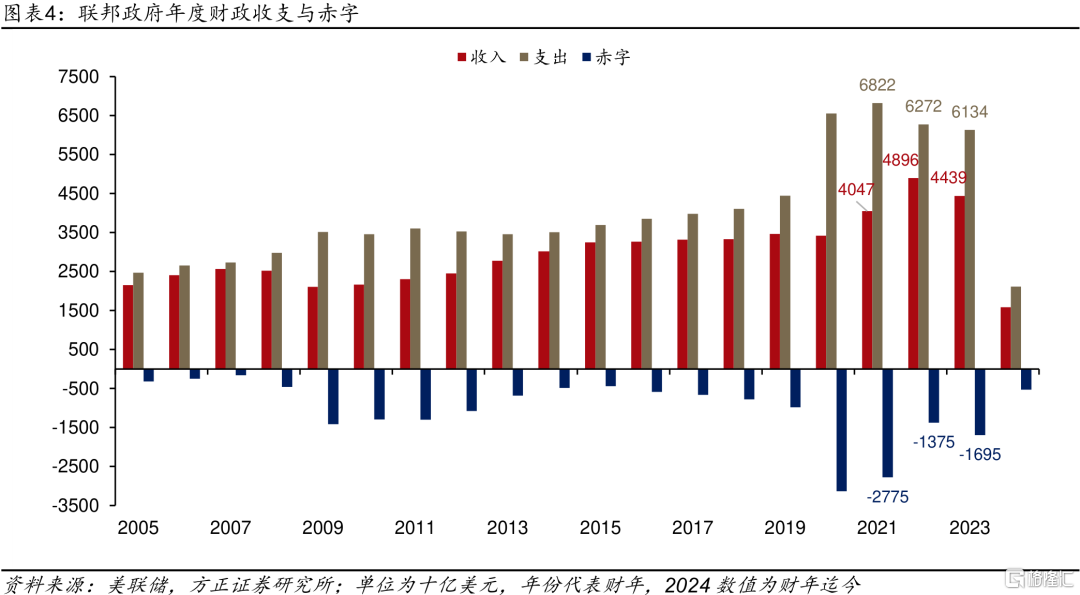

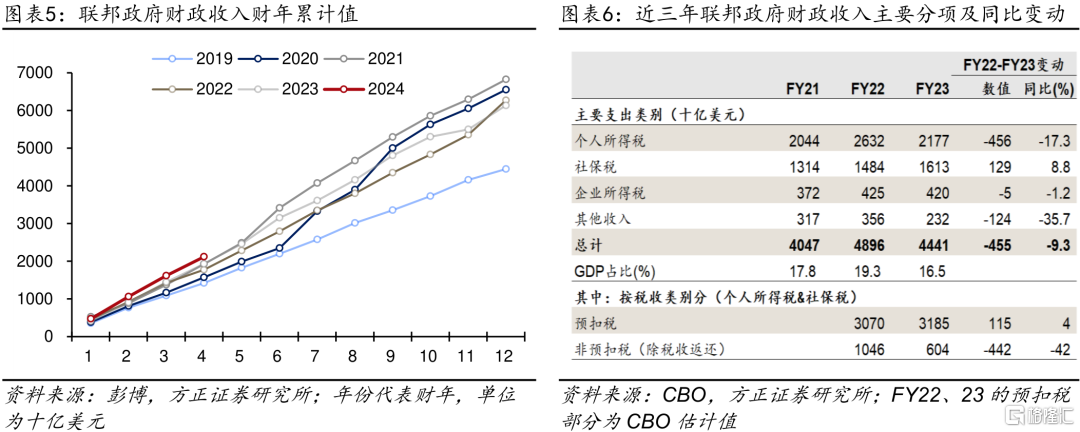

回顾FY2023,联邦政府赤字录得1.695万亿美元,略超预期,收支较FY2022均下降(图表4),其中收入减少4570亿美元(同比-9%),支出减少1380亿美元(同比-2%),收入降幅超过支出,赤字走阔。相较之下,FY2024至今财政收入同比+5.77%,支出同比+2.7%,收入呈现恢复性增长。

收入端,以FY2024占比数据看,个人所得税(51%)、社保税(32.9%)、企业所得税(10.7%)分别为收入的前三大来源,合计贡献94.6%。从财年迄今数据看,FY2024的财政收入持续好于FY2023,企业所得税、美联储留存收益等项目同比大增。

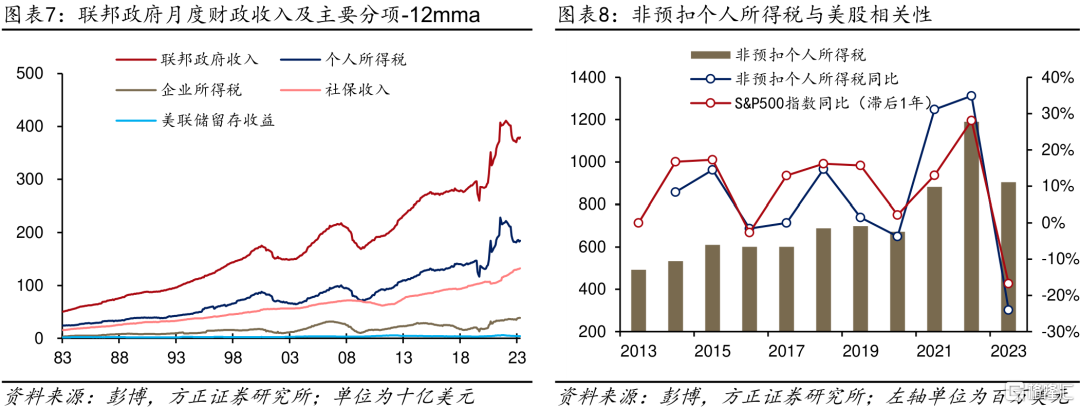

判断FY2024收入的趋势首先需要厘清FY2023财政收入超预期下降的原因。分项看,FY2023收入端的下降主要来自税收、尤其是个人所得税的减少,其原因在于高基数以及部分一次性、外生因素。具体看,若将个人所得税按照预扣税和非预扣税划分(个人所得税和社保税的预扣部分通常难以完全区分,故统一估算),则可见税收的下降主因非预扣税同比大降42%,而这主要来自资本利得税在FY2022的高基数:美股在FY2021大涨,带动FY2022资本利得税录得历史性高增长,而FY2022标普500指数下跌4%,影响FY2023相应税收在高基数下同比下降(图表8);此外,受自然灾害影响,国税局将加州等地报税截止日推迟至2023年11月,影响包括个税、企业所得税在内的部分税收的征收。收入端下降的另一贡献来自其他收入分项减少1240亿美元,其中一半源自由于高利率下持有资产的亏损,美联储向财政部缴纳留存收益大幅缩水(由FY2022的1070亿美元→FY2023的10亿美元)。

上述可见,从趋势看,影响FY2023财政收入大降的因素在FY2024或不会持续,且税收申报时点的延后在客观上将FY2023的部分税收收入转移至FY2024,如本财年迄今企业所得税相比去年同期大增34.4%。此外,随着利率峰值已过,FY2024以来美联储留存收益同比+41.9%。综合来看,税收收入的恢复性增长有望带动FY2024财政收入趋于“正常化”。以CBO 最新预测为参考,预计FY2024财政收入占GDP比重升至17.5%(FY2023为16.5%,近10年均值为17.2%)。

1.2 支出端

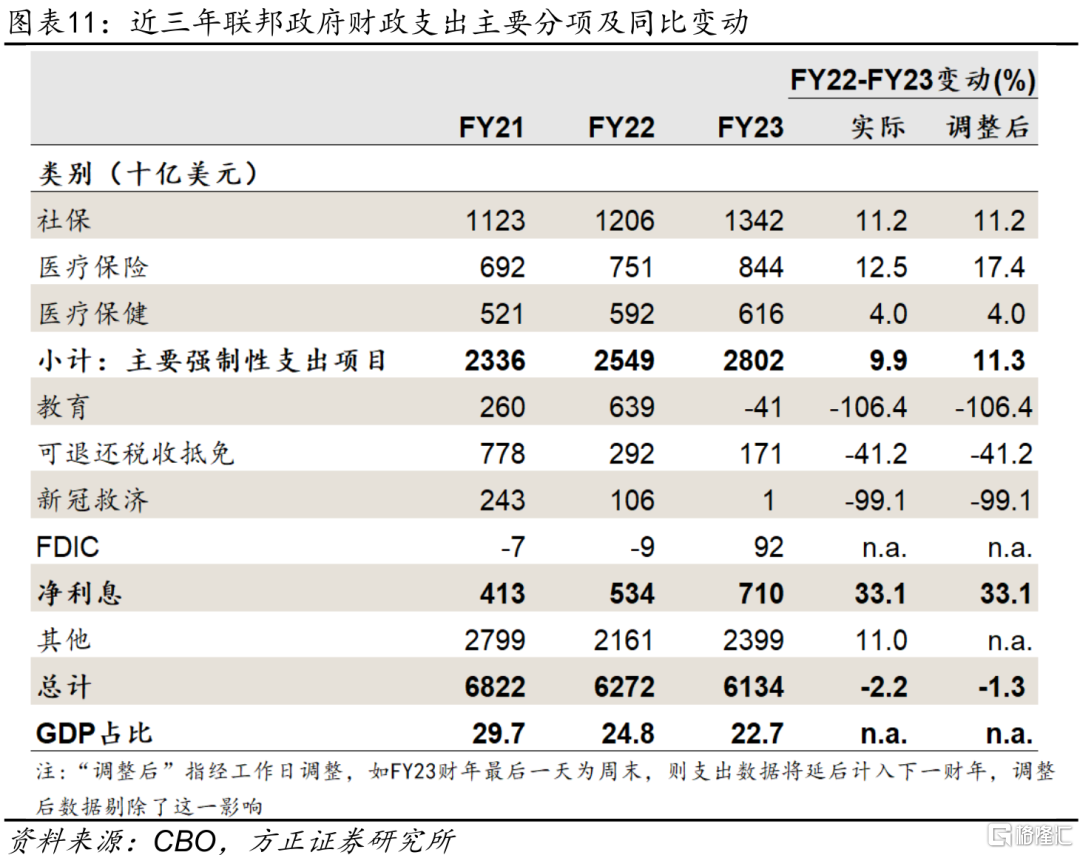

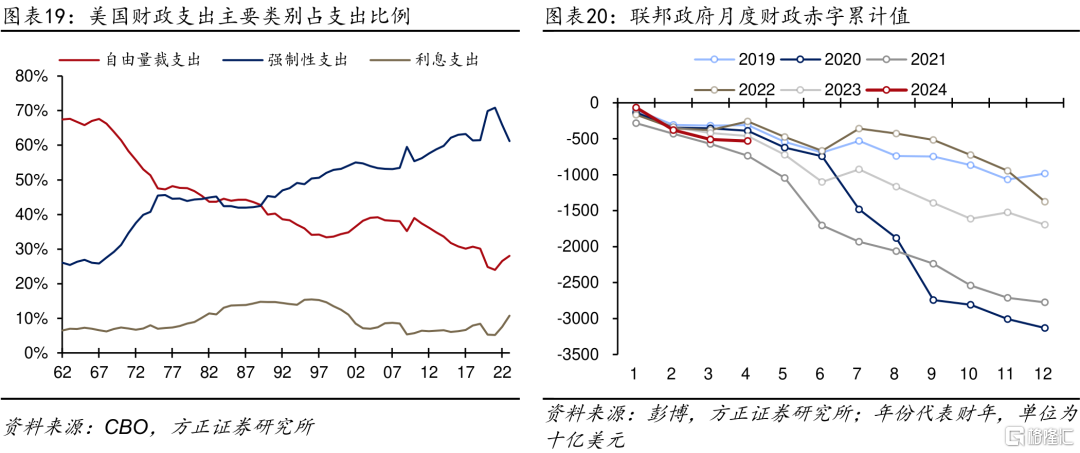

联邦政府的支出可分为强制性和自由量裁支出两大类,后者的支出额度需经国会于每财年审议的拨款法案批准确定。从图表3可见,支出占比最高的几个项目分别为:社保(22.3%)、国防(14.1%)、净利息(13.4%)、医疗保健(13.8%)、医疗保险(11.9%)、收入保障项目(8.7%)等,其中除国防开支外,大多属于强制性支出的范畴。

从财年累计值来看,FY2024的联邦政府支出同样持续高于FY2023同期,且净利息以及医保、社保等常规福利开支同比显著增长。但若要考察财政开支的力度,则需注意利息支出在其中的贡献:对比除净利息支出以外的财政支出,则今年相较于往年同期的差距则并不十分显著(图表10)。

从分项看,FY2023财政支出端的最大增长项为净利息支出和医保、社保支出,最大减少项为教育支出,其次为疫情相关补贴退出。具体来看:①社保支出同比+11.2%,主要来自根据生活成本进行的年度调整(COLA)和受益人数的增加;②利息支出+33.1%,主因美债利率上升;③可退还税收抵免-41.2%,新冠救济支出-99.1%,均为相关政策的退出;④FDIC相关开支+1010亿美元,为解决3月银行危机支出。

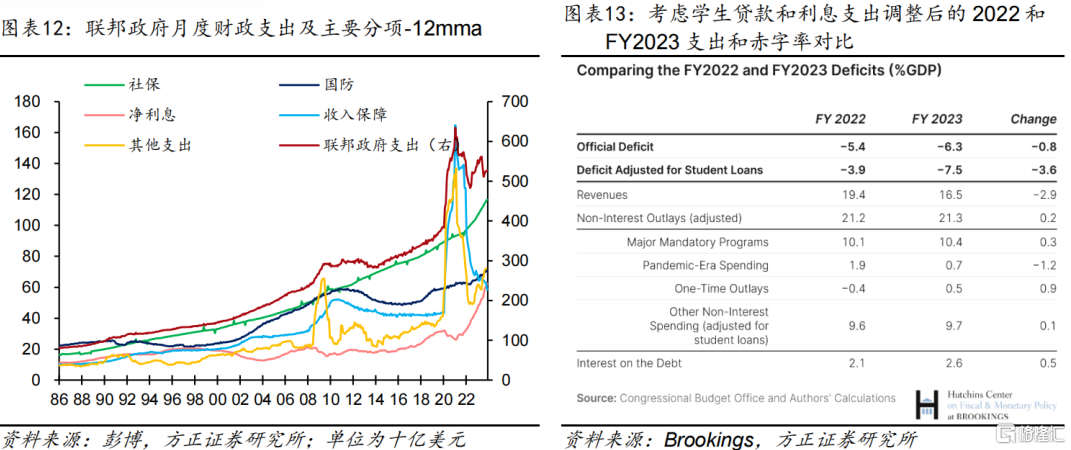

值得一提的是,FY2023财政支出同比减少1410亿美元,其中教育支出减少6800亿美元,主要来自学生贷款豁免计划的取消带来的技术性调整。具体来说,2022年拜登政府推出学生贷款豁免计划,当年计入教育支出+3790亿;2023年6月最高法院阻止这一计划,应计支出-3330亿。由于学生贷款豁免并未实施,其对财政支出的影响仅存在于会计记账上。据Brookings测算,若剔除学生贷款减免这一政策变动的影响(即FY2022支出-3790亿美元、FY2023支出+3330亿美元),则FY2022和FY2023赤字率将分别为-3.9%、-7.5%;若进一步剔除利息支出,经学生贷款调整后的财政支出/GDP在FY2022、FY2023几乎持平。

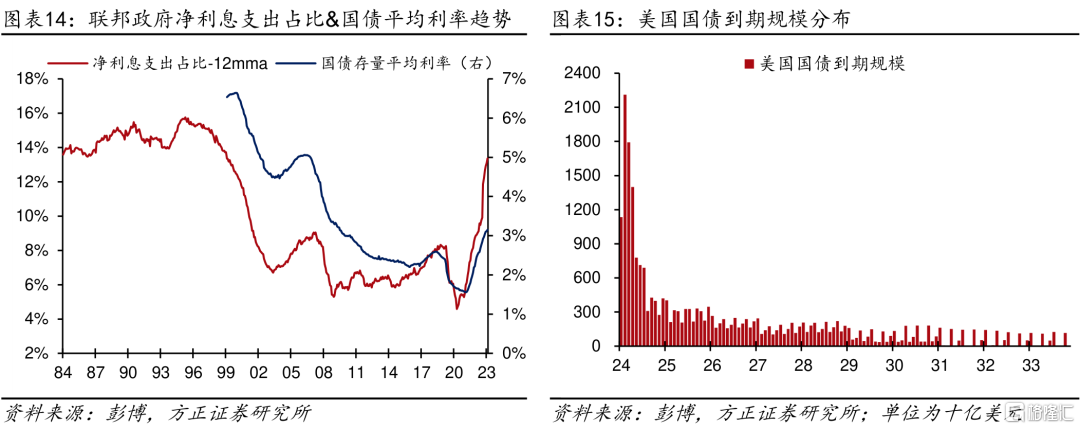

上述分析表明:①影响FY2023支出的因素在FY2024或仍将持续;②剔除学生贷款影响的FY2023财政支出力度比实际数字体现的更大,则财政支出的惯性或使得FY2024收缩的空间更小。具体来说,从趋势看:①随着生活成本调整和受益人数增加,社保相关支出预计持续增长,但增幅或较前值放缓(2024年COLA调整幅度为3.2%,前值8.7%,为四十多年以来最高);②随着存量国债在2024年迎来到期高峰,再融资压力下预计净利息支出延续大幅增长(FY2023净利息支出同比增长38.7%,FY2024迄今比同期大涨45.9%);③疫情相关一次性福利政策逐步退场,相应开支预计进一步收缩。综合来看,在社保开支增幅放缓、疫情补贴退出背景下,预计财政支出在FY2024同样回归正常化,即支出规模小幅增长,占GDP比重略有下降,其中利息支出或是最大压力。

1.3 赤字率

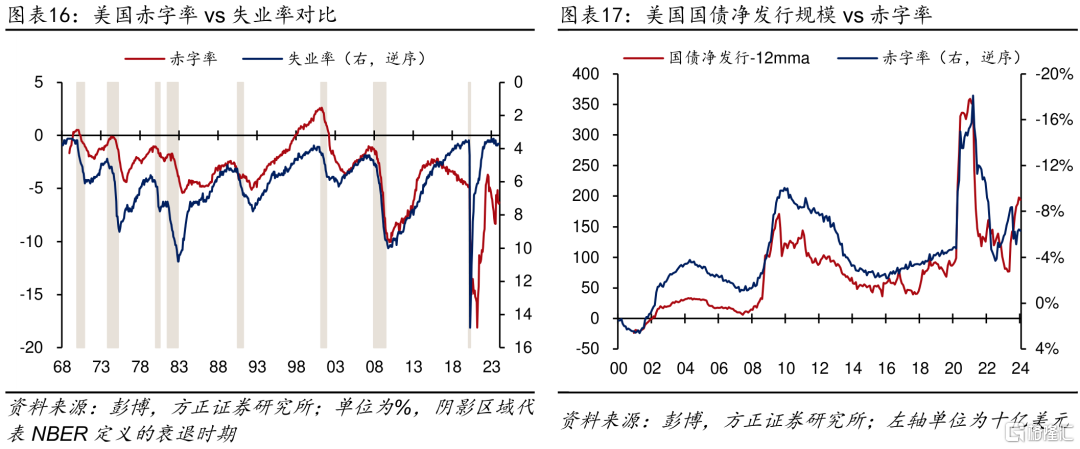

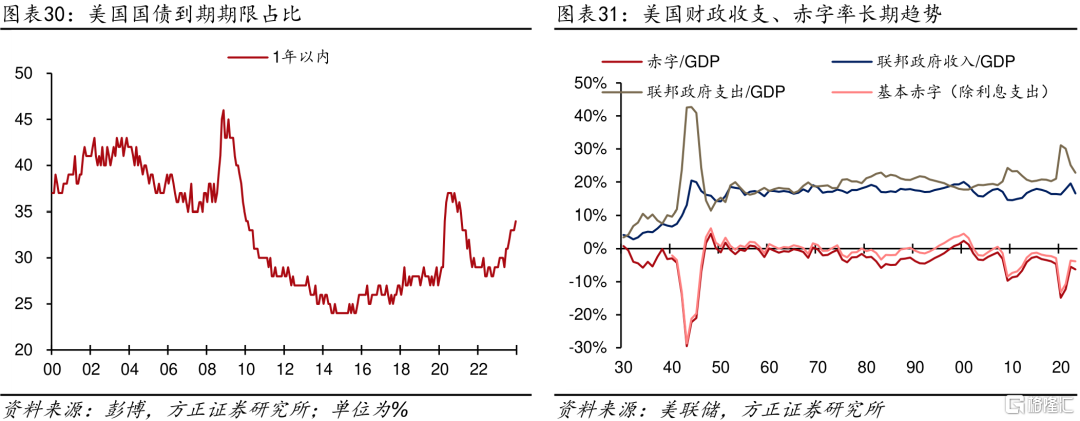

展望看,财政收支正常化下,预计FY2024的财政缺口将边际收敛。财政收支盈余即财政赤字,是市场观测财政政策最直接的指标。一方面,赤字率综合反映了财政的自动稳定器效应和周期性特征,直接体现财政力度的大小。对比赤字率和失业率的长期趋势可见(图表16),美国财政具有非常鲜明的逆周期性。二者自2016年以来的分歧来自特朗普上任后对制造业回流等产业政策的推进带来的财政逆势扩张,以及2020年新冠疫情期间“大财政”的进一步发力。另一方面,财政的收支缺口决定了财政融资需求,进而是影响国债发行最为关键的变量。图表17可见,中长期维度看,财政部的国债净发行与赤字率趋势高度一致,尽管短期中国债净发行规模受拍卖节奏、国债到期、债务上限等的影响而波动更大。二者趋势最近的分歧即来自于2023年债务上限对国债发行的约束、以及2023年6月债务上限暂缓后国债发行的爆发式增长。

从上文分析可知,FY2023财政赤字的小幅走阔,收入端相较于支出端的影响更大。展望今年的财政赤字空间,一方面,收支两端均有望趋于正常化,另一方面,则需考虑《2023财政责任法案》(FRA)对财政支出的约束以及FY2024拨款法案的最新进展。

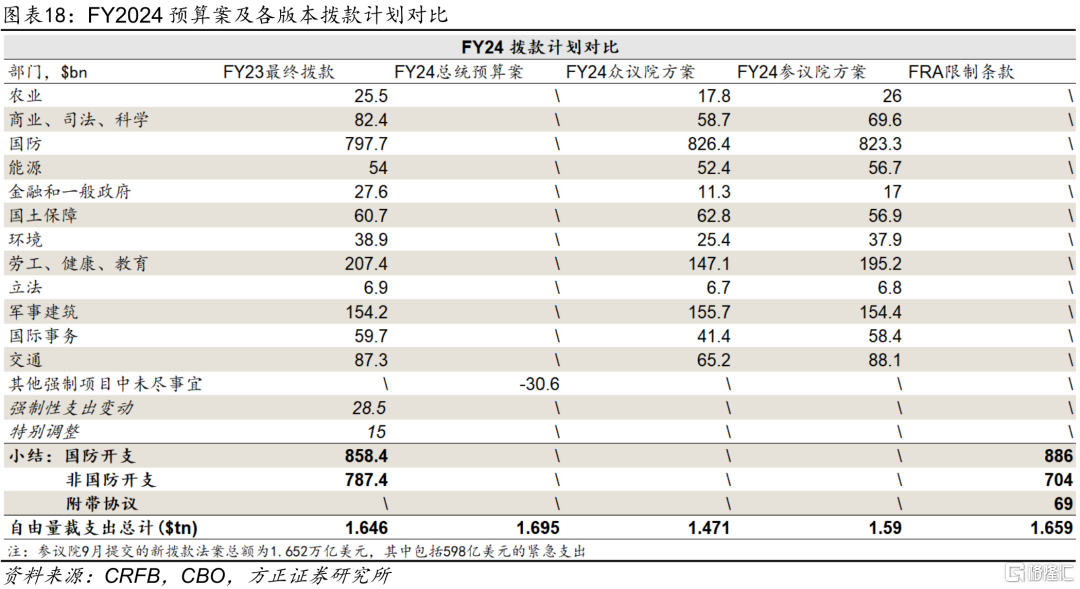

联邦政府的预算程序须经总统提交年度预算案→国会审议预算决议→国会审议年度拨款法案。其中,强制性支出在预算决议通过时即确定金额,自由量裁支出的金额则需要在年度拨款中确定。由于预算决议已于2023年9月通过,当前的焦点即在于决定自由量裁支出的12条拨款法案需全部通过。今年的特殊性在于,FRA对FY2024的自由量裁支出施加了上限:国防开支8860亿美元,非国防开支7040亿美元。1月7日,两院已就拨款协议达成顶线协议(topline agreement):保持FRA中对于国防、非国防开支的上限,并包括一份690亿美元附带协议,总计1.659万亿美元。这一协议的达成将加快拨款法案的推进。

对比FY2023最终拨款协议和最新FY2024顶线协议,自由量裁支出总计略高出0.8%,其中非国防开支则低1.8%。在这一较为严格的支出约束下,CBO在2月发布的最新报告对FY2024赤字率预测值由此前的5.76%调降至5.3%(FY2023为6.3%),即预测赤字率有较大幅度收敛。相较之下,OMB(2023年7月)和彭博分析师一致预期(2024年1月)的预测分别为6.8%和6.0%。

我们认为CBO对FY2024赤字率的预测或较为保守:①CBO严格基于FRA条款的估算或夸大了其在实践中对减少赤字的效力;②存在不受FRA上限约束的预算授权,例如在此前2022年《基础设施投资和就业法案》已授权拨款的部分等;③在现有的限制性条款以外,拜登政府仍有以其他形式增加财政开支的空间,包括以紧急需求提出的补充拨款请求,如2月13日参议院通过的950亿美元的国家安全补充法案,以及拜登提出的560亿美元国内补充拨款请求。作为参照,FY2023最终落地的拨款法案额度为1.646万亿美元,但实际的自由量裁支出总计1.722万亿美元。

此外,从经验来看,财政宽松往往倾向于以不同形式延续,例如:学生贷款豁免在2023年6月被驳回后,拜登政府陆续推出SAVE等新计划以豁免部分学生贷款,最新宣布再度额外拨款49亿美元用以批准贷款减免;近期,众议院在两党支持下通过了涉及约790亿美元资金的《2024 年美国家庭和工人税收减免法案》(The Tax Relief for American Families and Workers Act of 2024),二者均为强制性支出范畴,即不额外受拨款法案的程序约束。从FY2024迄今数据来看,前4个月累计赤字水平已超过除FY2021以外的往年同期。

综合来看,我们认为FY2024美国财政的主基调是财政政策的正常化,预计收入增长幅度大于支出。其中,收入端:去年影响收入下降的一次性因素消退,税收收入有望明显增长,成为收入增长的主要动能。支出端:随着疫情相关补贴陆续退出,以及FRA的约束,财政支出或难以继续大幅扩张,但未见明显收缩风险,宽财政的惯性或使得今年的财政支出易上难下。因此,FY2024赤字率预计略有收缩,但仍保持在6-6.3%左右的较高水平。

2、财政部发债节奏与美债供给展望

2.1 财政部的融资需求与美债发行

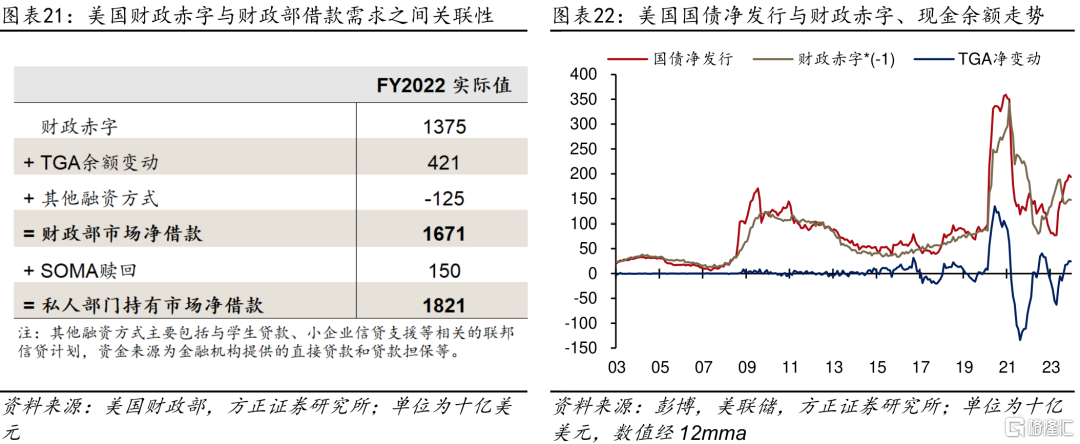

对当前的市场而言,财政赤字的重要性不仅在于其反映的财政政策取向,同时也因为赤字水平与财政部发债融资需求密切相关,进而影响美债供给的规模和节奏。具体来看,财政收支缺口决定财政融资需求,而财政部的净借款规模也同时取决于财政“放水”的意愿,即考虑控制TGA账户现金余额,以及其他融资方式(图表21)。

从图表17已知,赤字率与国债净发行规模在长周期中的走势高度一致。进一步地,我们结合图表21中财政部借款规模、财政赤字、现金余额TGA净变动等之间的关联性,以财政赤字规模绝对值近似表征财政融资需求,并纳入TGA净变动,则国债净发行规模约等于二者之和(图表22),其余残差部分则来自难以直接估算的其他融资方式、以及国债发行和到期的周期性等。从图中可见,TGA规模常年维持稳定,而在2021和2023年债务上限危机临近之时,国债净发行规模快速下降,以至于难以满足财政收支缺口,与之相对应地,TGA余额加速消耗,即财政部以消耗现金的内部融资方式维持运转,直至债务上限危机暂缓、国债发行回升。而在2020年疫情期间,对未来财政开支的巨量需求下,国债发行飙升,带动财政赤字和TGA同步迅速攀升。

以上分析可知,在关注财政赤字并展望未来国债发行节奏之时,需同时关注财政部对于维持现金余额在一定水平的需求。例如,在2021年12月和2023年6月债务危机暂时性解决之后,财政部加快发债节奏,一方面在于满足正常的财政开支,另一方面也有重建TGA现金余额的需求,因而可见TGA余额的同步上升。同样地,财政部每季度的再融资会议上公布未来1-2个季度的发债计划时,也会声明假定季末的现金余额维持在某一相对充裕的水平不变。

2.2 2024年财政部发债节奏及美债供给压力

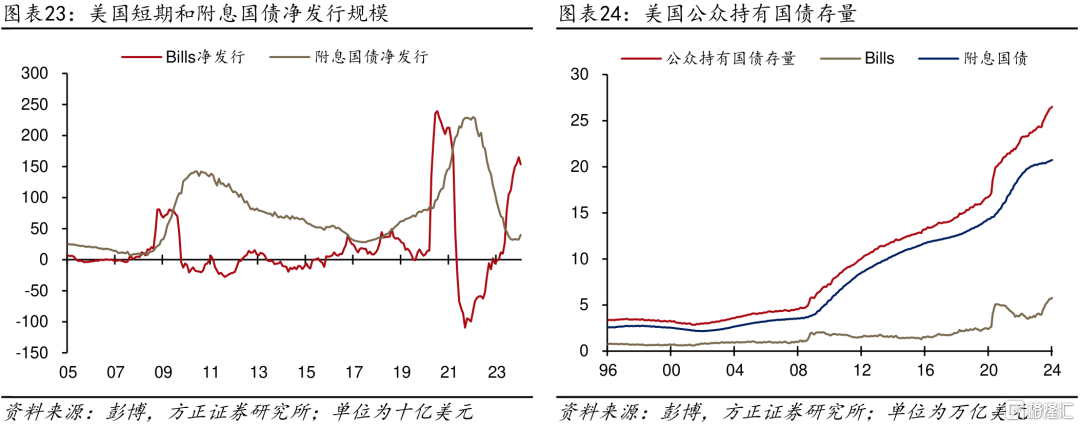

自2023年8月财政部再融资会议公布的当季长期国债发行计划超预期引致长端美债利率快速上行、直至10年美债利率在10月初触及5%以来,美债发行的规模和节奏便引发市场更多的关注。事实上,彼时这一消息对市场而言超预期程度之深、对长债的影响之大,在于两个方面:第一,2023年,尤其是债务上限危机解除之后,市场普遍预期财政部将更多发行短期国债以重建现金账户,而事实也如此,反而是附息国债的净发行规模在2023年以来持续下降;第二,随着美国国债规模持续攀升,中长期附息国债存量规模也升至新高,而长期国债对供给等期限溢价因子相对更敏感。因此,在长期限国债需求本就乏力之时,这一超预期的发债计划给长期美债市场带来一场“流动性冲击”。

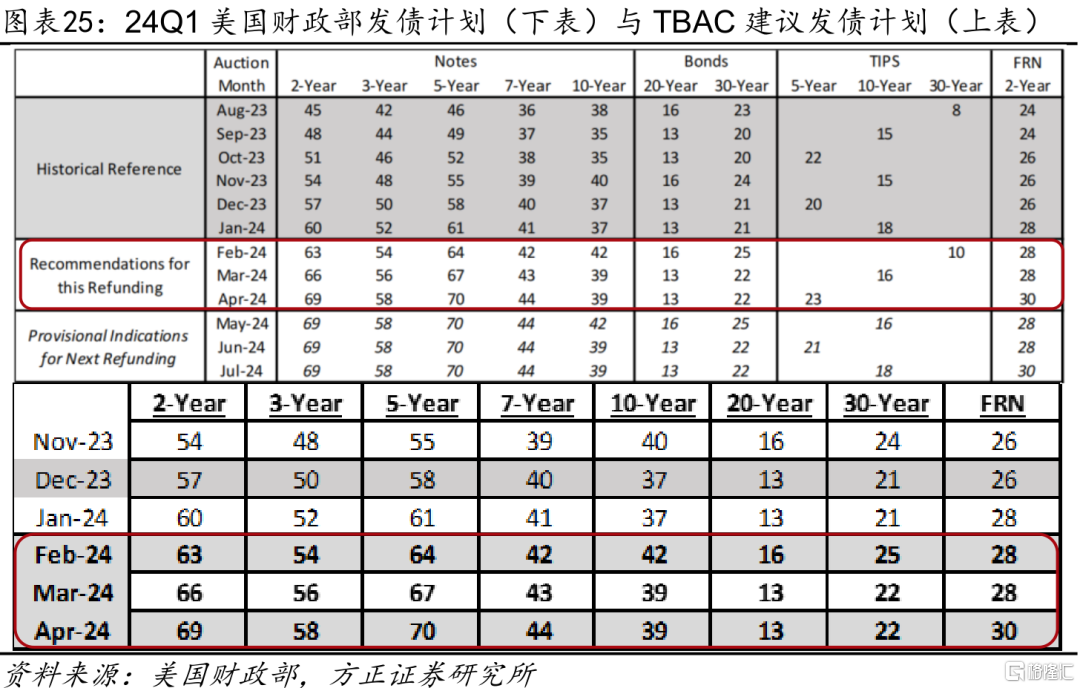

这一风波后,财政部在长债发行上更为审慎。23Q4的再融资会议公布的10Y、20Y、30Y长债发行计划均低于TBAC的建议,并表示:①未来在长债发行上更多考虑市场需求,在长债中尽量多发市场需求更好的期限;②在中期内允许短期国债存量突破15-20%的历史区间。在最新24Q1会议上,公布的一季度估算净借款需求较此前预估值下修550亿美元,财政部表示这主要来自财政收入与TGA现金余额的稳定增长。同时,公布的2-4月各期限国债发行计划均符合预期,并表示至少在未来几个季度内,预计不会进一步增加附息国债的发行规模。从下表可见,2024年2-4月的各期限发债计划均遵循此前几个季度的增幅,且TBAC对5-7月的发债建议几乎持平于4月末水平,即预期发债规模不会增长。

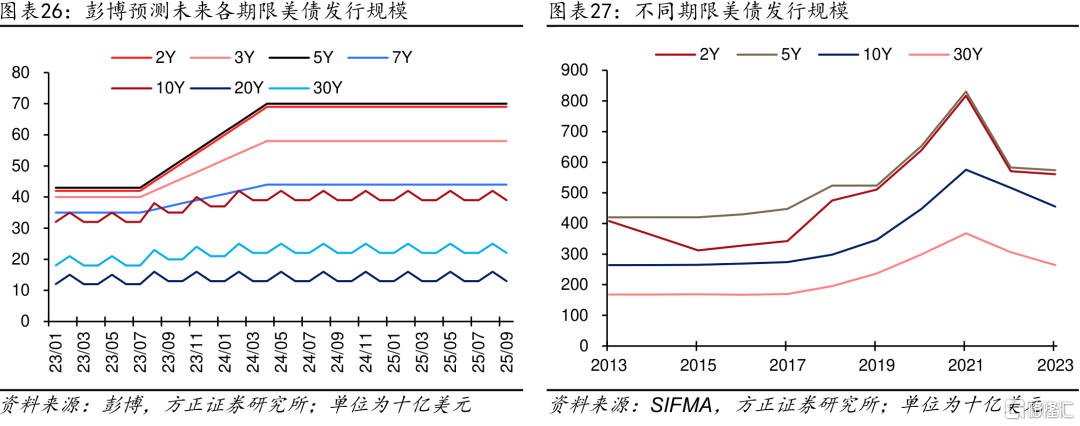

事实上,从上文对FY2024美国财政收支和赤字展望来看,趋于改善的财政状况和现金流是财政部预期发债高峰已过的主要原因。从市场预期来看,彭博同样预测各期限美债发行规模在2024年7月以后保持不变。当然,我们认为这一相对乐观的预期或是出于待美联储开启降息周期后再新增国债发行的考虑。

向前看,美债的供给压力边际缓释,而2024全年发债的绝对规模或仍保持在较高水平,且存量供给压力意味着久期压力年内仍或持续。从二阶导看,FY2024财政收入预计改善、TGA已回升至7500亿美元以上、财政部在长债发行上更加审慎的态度均意味着美债面临的增量供给压力相对有限,流动性风险溢价或难复刻23Q3时的显著走阔。从一阶导看,各期限国债发行规模相比疫情前的2019年仍高(图表27),长债供给总量尚未达峰值,久期压力仍或持续,流动性风险溢价的收敛幅度亦比较有限。

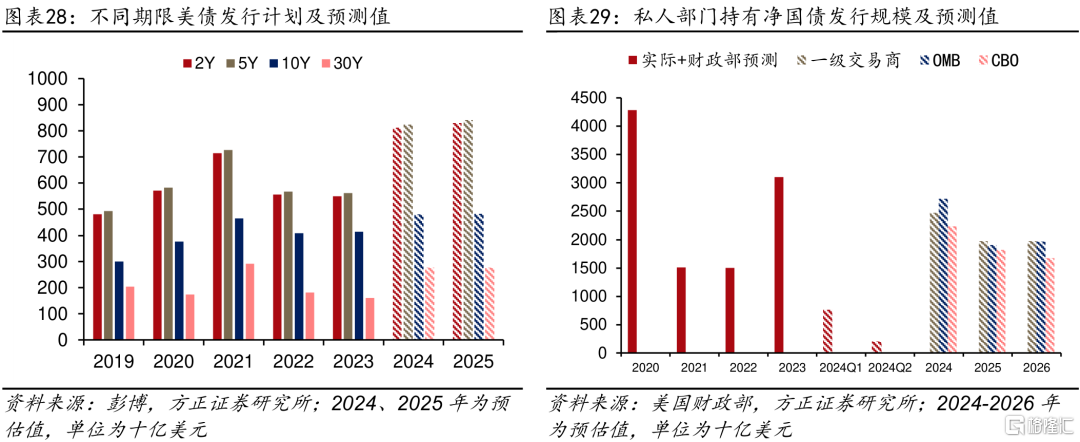

具体看,相较于2020、2021年的发债高峰,2023年不同期限的美债总发行规模已显著回落,且23Q4以来国债发行的增速放缓,但发行规模的绝对值仍在高位。这意味着,若按照现有的发债计划简单外推(24Q2参照TBAC建议发行规模、24Q3及以后保持这一规模不变),则可见2024全年不同期限的国债发行量将达到高峰,其中10年、30年长期规模均增长,供给压力不降反增。从净发行角度看,一级交易商、OMB与CBO等不同市场主体对未来几年私人部门持有的净国债发行规模(财政部净借款+美联储持有到期)的预测值显示,2024年私人部门承接的国债净发行较2023年下降,但仍是未来几年的高峰;2025年则有较为显著的回落,但仍高于2021与2022年水平。

短期来看,美债流动性的乐观因素在于美联储指引taper QT、24H1将开启的财政部回购,预计将改善市场流动性和私人部门的供给压力,而下行风险仍在于财政部面临的国债到期再融资压力以及高昂的利息支出成本,或反过来推高融资需求超预期。长期来看,自2010年代以来财政赤字的趋势性走阔意味着,未来美债供给压力显著改善的空间有限。

3、风险提示

财政赤字超预期风险;美国财政部对债务融资需求的预估过于乐观;美国经济超预期下行的风险。

注:本文来自方正证券发布的《财政“正常化”之年,美债供给怎么看?》,报告分析师:芦哲 S1220523120001,张佳炜 S0120523070005,联系人 韦祎