下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘 要

2022年12月,中银证券曾指出,人民币汇率能否再接再厉,关键看中国经济基本面;需要警惕市场重新定价基本面前景,预期和现实的比较可能会加大人民币汇率波动。

事后来看,2023年,美元指数震荡回落,但在国内经济曲折修复背景下,人民币汇率调整进入第二个年头,汇率弹性增强,发挥了吸收内外部冲击的“减震器”作用。

境内外汇供求出现2019年以来首次年度逆差,但情况远好于“8.11”汇改之初,银行结售汇差额转逆的前三大贡献项分别是服务贸易、直接投资和证券投资,贡献率分别为54%、43%和25%。

跨境资金流动也首现2019年以来年度逆差,但情况同样远好于“8.11”汇改之初。从币种结构看,外币跨境收付顺差减少是主因。从项目构成看,直接投资、货物贸易、服务贸易是涉外收付款差额逆转的前三大贡献项,贡献率分别为105%、48%和41%。

2023年,银行对客户市场的外汇交易中,近结远购的掉期交易规模升幅明显,反映美元高利率背景下,市场主体持有外币资金意愿较强。同时,远期购汇和即期购汇意愿此消彼长,或反映2022年9月份调整外汇风险准备金政策的持续影响。

风险提示:海外金融风险超预期,主要央行货币政策调整超预期,国内经济复苏不如预期

正文

1月15日,国家外汇管理局发布了2023年12月份外汇收支数据。现结合最新数据对2023年境内外汇市场运行情况具体分析如下:

人民币汇率延续调整,汇率弹性有所增强

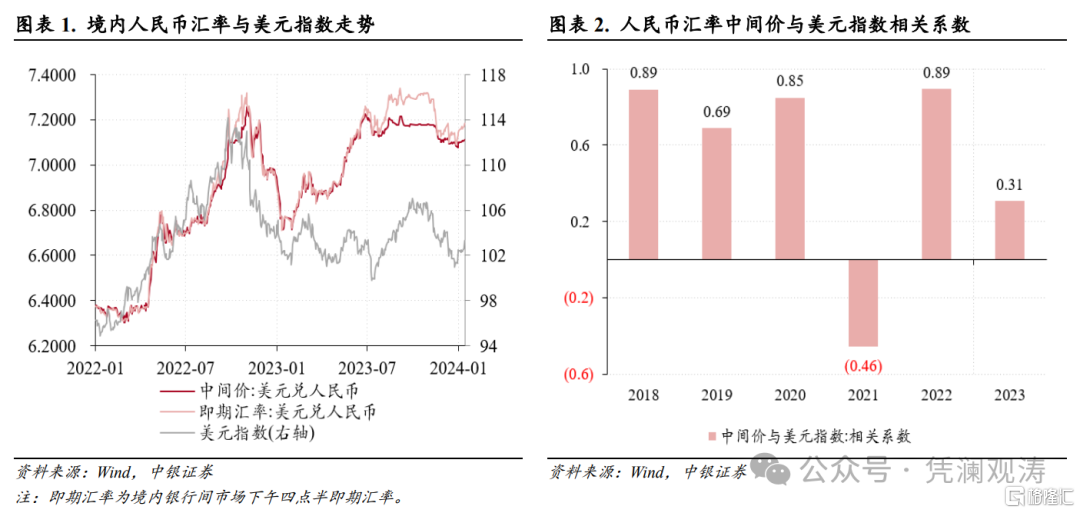

2022年,美联储紧缩预期增强,叠加国内疫情反复,经济恢复受阻,促使人民币出现快速调整,最低跌至7.3下方。11月初,在美联储紧缩预期放缓、国内疫情防控措施优化、房地产金融支持措施,以及企业结汇需求增加等因素共同推动下,人民币汇率开始反弹。12月份,中银证券在发布的报告《经济强货币强:美联储紧缩下半场暨2023年中国宏观经济及政策展望》中指出,人民币汇率能否再接再厉,关键看中国经济基本面;需要警惕市场重新定价基本面前景,预期和现实的比较可能会加大人民币汇率波动。

事后来看,2023年,在美联储加息到停止加息,直至市场开始交易降息预期背景下,美元指数基本在100~107范围内保持震荡,全年累计回落了2.0%。不过,由于国内经济曲折修复,人民币汇率调整进入第二个年头,中间价与美元指数(滞后一个交易日)正相关系数由上年的0.89降至0.31(见图表1、2)。全年,中间价、即期汇率(指境内银行间市场下午四点半交易价,下同)累计分别下跌1.7%、2.0%,上年则分别下跌8.5%、8.3%;中间价、即期汇率均值分别下跌4.6%、4.9%,跌幅较上年分别扩大0.5、0.6个百分点,有助于改善我国出口企业财务状况(见图表1)。

2023年,人民币即期汇率最大振幅为9.4%,居八大主要储备货币的第五位(美元指数最大振幅为7.3%,居第七位),相当于其他七种主要储备货币汇率最大振幅均值的87.2%,较2018至2022年均值高出了11.1个百分点,发挥了吸收内外部冲击的“减震器”作用(见图表3、4)。

境内外汇供求五年来再现年度逆差,但情况远好于“8.11”汇改之初,服务贸易结售汇逆差扩大是银行结售汇差额转逆的主要贡献项

2023年,反映境内银行对客户外汇买卖关系的银行即远期(含期权)结售汇(以下简称银行结售汇)共出现7个月逆差,7月至12月为连续逆差,下半年累计逆差1364亿美元,抵消了上半年累计顺差790亿美元,全年逆差573亿美元,为2019年以来首次。其中,即期结售汇由上年顺差1073亿转为逆差733亿美元(其中银行代客结售汇由上年顺差1116亿转为逆差563亿美元,贡献了即期结售汇顺差降幅的93%),贡献了银行结售汇差额降幅的134%;远期净结汇累计未到期额由上年减少235亿转为增加297亿美元,未到期期权Delta敞口净结汇降幅由上年67亿扩大至137亿美元,银行外汇衍生品交易合计提前净卖出外汇160亿美元,上年为净买入外汇302亿美元(见图表5)。

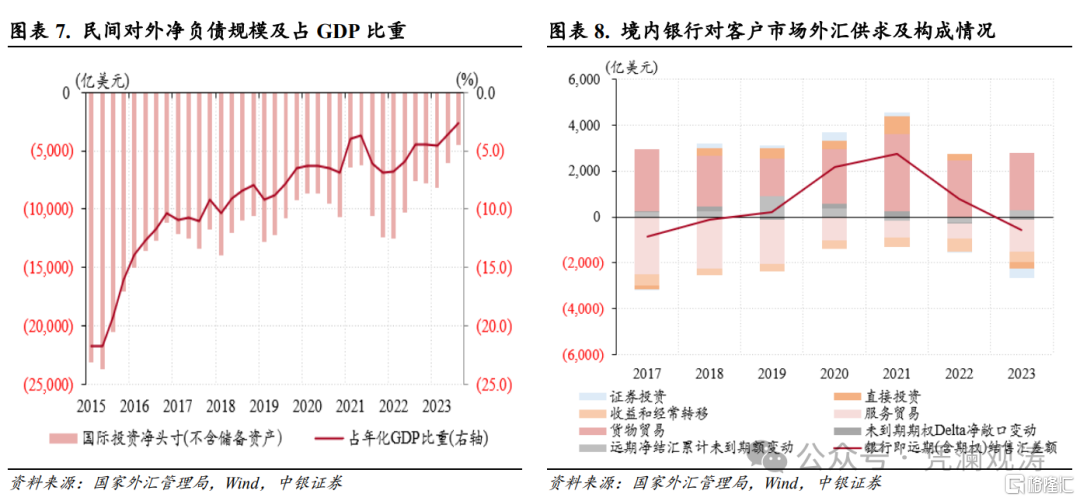

从可比口径看[1],2023年,银行即远期结售汇逆差436亿美元(2022年为顺差838亿美元),也为2019年以来首次逆差,但远低于2015和2016年分别为5712亿和3695亿美元的逆差水平(见图表6)。这显示,过去两年人民币汇率调整带来的冲击较“8.11”汇改初期大为减轻,反映民间对外净负债减少、货币错配改善增强了境内外汇市场韧性。最新数据显示,截至2023年三季度末,我国民间对外净负债4520亿美元,与年化名义GDP之比为2.6%,分别较2015年二季度末(“8.11”汇改前夕)减少1.92万亿美元和回落19.2个百分点(见图表7)。

2023年,银行代客服务贸易结汇减少8.4%,购汇增长26.6%,结售汇逆差由上年653亿增至1378亿美元,为2020年以来新高,相当于2019年逆差规模的72%,为银行结售汇由顺差转为逆差的第一大贡献项,贡献率为54%(见图表8)。

第二大贡献项为银行代客直接投资,结汇下降49.5%,购汇下降6.1%,结售汇由上年顺差275亿转为逆差299亿美元,贡献了43%。第三大贡献项为银行代客证券投资,结汇减少22.7%,购汇减少2.4%,结售汇逆差由65亿增至399亿美元,贡献了25%。银行代客货物贸易结售汇顺差2485亿美元,虽然远小于同期海关进出口顺差8232亿美元的规模,但增长0.8%,为负贡献1.4%(见图表8)。

跨境资金流动首现2019年以来年度逆差,但情况同样远好于“8.11”汇改之初,外币跨境收付顺差减少是主因,直接投资项下资金流向逆转又是主要贡献项

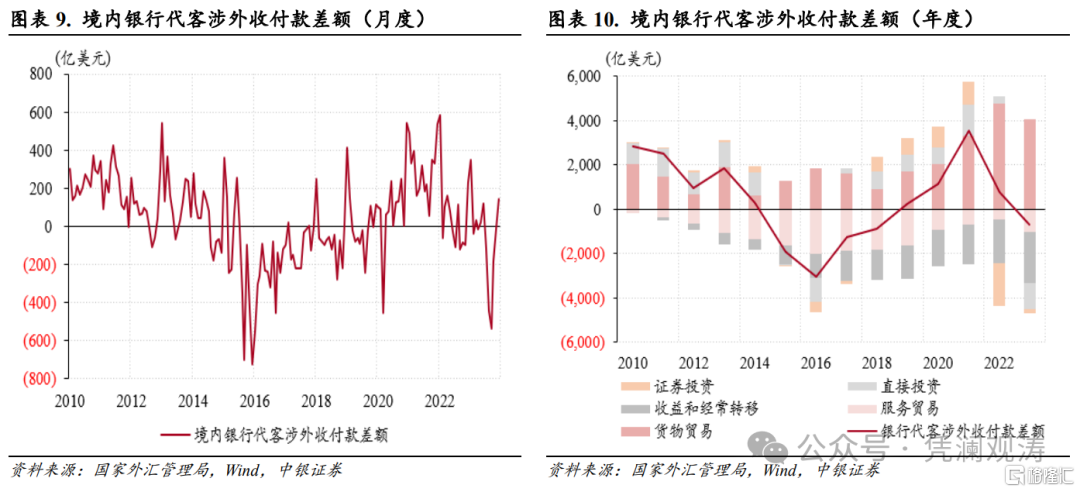

2023年,银行代客涉外收付款共出现7个月逆差,7至11月为持续逆差,其中9月份逆差高达539亿美元,仅次于2015年12月逆差725亿美元、2015年9月逆差700亿美元、2016年1月逆差558亿美元(见图表9)。全年,银行代客涉外收付款由上年顺差763亿转为逆差687亿美元,为2019年以来首次,但远小于2015至2017年分别为1940亿、3053亿和1245亿美元的逆差规模(见图表10)。

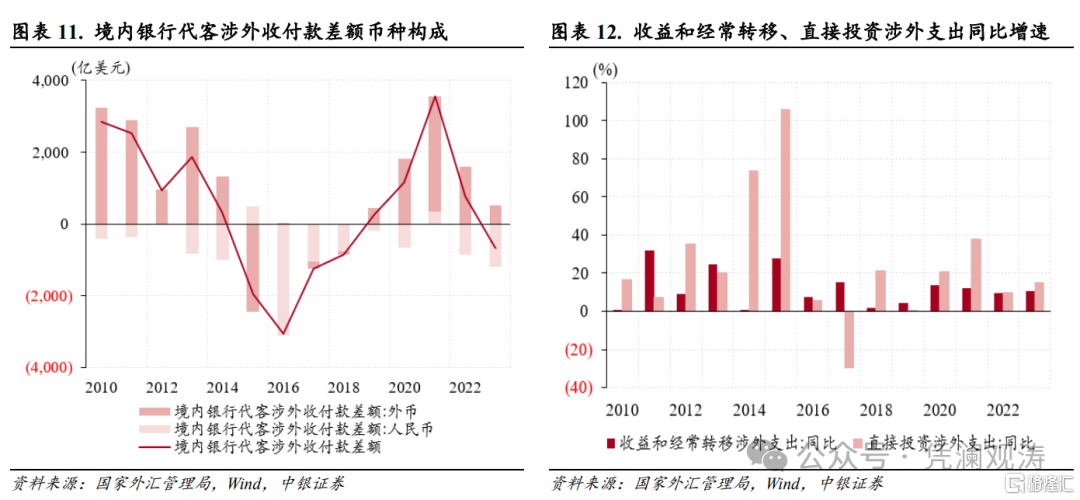

从币种构成看,2023年外币收付款顺差规模连续两年收窄,由上年1609亿降至513亿美元,人民币收付款则连续两年逆差,规模由上年846亿增至1200亿美元,二者分别贡献了银行代客涉外收付款差额降幅的76%、24%(见图表11)。

从项目构成看,直接投资、货物贸易、服务贸易是涉外收付款差额逆转的前三大贡献项。其中,直接投资收付款逆差1185亿美元,为2017年以来首次逆差,且逆差规模创历史新高,是银行代客涉外收付款由顺差转为逆差的第一大贡献项,贡献率为105%;货物贸易收付款顺差由上年4774亿降至4083亿美元,是第二大贡献项,贡献率为48%;服务贸易收付款逆差由上月448亿增至1038亿美元,为2020年以来新高,相当于2019年逆差规模的63%,贡献了银行代客涉外收付款差额降幅的41%(见图表10)。

2023年三季度国际收支口径的外来直接投资出现首次负值,引发市场对于外商投资企业大规模利润汇出和撤资的关注,但银行代客涉外收付款数据并不支持前述观点:2023年,收益和经常转移涉外支出累计3031亿美元,同比增长10.4%,较2018~2022年平均增速高出2.0个百分点,但低于2020年、2021年分别为13.9%、12.2%的增速。同期,直接投资涉外支出7767亿美元,同比增长15.2%,较2018~2022年平均增速还低了2.9个百分点,并且直接投资项下的涉外支出还包含了对外直接投资的股权投资,而不仅是外来直接投资的撤资(见图表12)。据外汇局披露,2023年12月份,外商直接投资资本金净流入过百亿美元。

证券投资项下资金净流出压力显著缓解。2023年,证券投资涉外收付款逆差规模由上年1918亿收窄至172亿美元,全年逆差月份由10个月降至8个月,单月最大逆差为294亿美元,小于上年的414亿美元(见图表10)。

从股票通来看,全年共有7个月份陆股通为净流出,主要集中在8至12月,而由于1月份净流入1413亿元,创历史新高,全年累计净流入437亿元,同比减少51%;在恒生指数连续四年下跌背景下,港股通项下(南下)资金净流入规模连续三年减少,由上年3359亿降至2895亿元;与陆股通累计净买入成交额轧差后,股票通项下资金累计净流出2457亿元,较上年减少1.3亿元,其中8月份净流出1593亿元,为2021年2月以来新高,不过此后净流出规模明显收窄(见图表13)。

从债券通来看,全年共有7个月境外机构在净增持人民币债券,尤其是11月、12月分别净增持2513亿、1805亿元,全年累计净增持2817亿元,而上年共有10个月净减持,全年累计净减持6162亿元。上清所数据显示,境外机构由上年净减持472亿元转为净增持2562亿元,净增持月份由4个月增至9个月,其中同业存单是主要贡献项,境外机构净增持规模由上年152亿元增至2733亿元。中债登数据显示,境外机构由上年净减持5690亿元转为净增持255亿元,净增持月份由2个月增至5个月,其中政策性银行债和国债是主要贡献项,前者由上年净减持3483亿元转为净增持506亿元,后者净减持规模由上年1606亿元收窄至15亿元,10月至12月二者均转为持续净增持,显示在中美利差倒挂程度减弱背景下,外资配置人民币债券意愿明显提升(见图表14)。

虽然陆股通净买入同比下降,但2023年北上资金在陆股通与债券通项下合计净买入境内人民币股票和债券资产3254亿元,上年为净卖出5262亿元。这显示在人民币汇率持续承压的背景下,随着美联储紧缩接近尾声,中美负利差见顶回落,外来证券投资逐渐趋稳。

近结远购掉期交易规模升幅明显,远期购汇和即期购汇意愿此消彼长

2023年前11个月,银行对客户市场的外汇交易中,掉期交易占比较上年回升了3.6个百分点至6.6%,即期交易占比回升1.8个百分点至75.5%,但远期交易占比则回落6.3个百分点至9.8%,其中10月份远期交易占比更是降至6.2%,创2019年以来新低(见图表15)。

掉期交易升幅明显主要受近结远购[2]交易拉动,前11个月累计规模为2865亿美元,同比增长122%,反映在美元高利率背景下,市场主体持有外币资金意愿较强,倾向于通过掉期交易规避汇率风险,满足人民币短期流动性需求(见图表16)。

前11个月,即远期结汇与购汇规模均较上年同期有所回落,但在远期美元贴水幅度加深情况下,远期购汇同比降幅(-70%)大于远期结汇(-22%),而即期购汇同比降幅(-0.5%)小于即期结汇(-13.3%)(见图表17、18)。类似地,2023年远期购汇套保比率均值为4.8%,较上年回落8.6个百分点,远大于远期结汇套保比率降幅1.3个百分点,而即期市场上的付汇购汇率均值为62.1%,较上年回升8.2个百分点,收汇结汇率则回落0.2个百分点(见图表19、20)。

这一方面反映了2022年9月末针对银行远期售汇业务收取外汇风险准备金政策[3]的持续影响,增加了远期购汇成本,抑制了远期购汇需求;另一方面也反映了人民币汇率延续调整,市场主体抢购外汇的动机增强,这或是下半年有关方面多次强调三个“坚决”(坚决对市场顺周期行为进行纠偏,坚决对扰乱市场秩序行为进行处置,坚决防范汇率超调风险)[4],且稳汇率政策措施不断加码的重要原因(详见《2023年10月外汇市场分析报告》)。

主要结论

尽管2023年美联储紧缩力度和节奏都弱于或慢于2022年,全年人民币汇率调整幅度也小于上年,但在美联储持续紧缩和疫后国内经济曲折修复的背景下,境内外汇供求和跨境资金流动均出现了逆转。不过,相关情况明显好于2015年“8.11”汇改之初。这主要得益于近年来民间对外净负债减少、货币错配改善,叠加人民币汇率双向波动的常态化,增强了我国对外金融部门韧性。

从境内外汇供求关系看,银行代客结售汇由顺差转为逆差是主要原因,其中,服务贸易、直接投资和证券投资又是银行代客结售汇逆转的前三大贡献项。从跨境资金流动看,外币收付顺差大幅减少是银行代客涉外收付由净流入转为净流出的主要原因,其中,直接投资、货物贸易、服务贸易是涉外收付款差额逆转的前三大贡献项。可见,无论哪个口径,服务贸易和直接投资都是主要影响项。

值得指出的是,从银行代客涉外收付数据看,不支持外商投资企业大规模撤资或集中汇出利润的结论。代客涉外收付和股票通债券通数据表明,外来证券投资顶着人民币汇率调整压力逐渐企稳回流。

从市场结售汇意愿变化看,2023年,收汇结汇率基本稳定而付汇购汇率环比上升较多,这或反映了上调远期购汇外汇风险准备金率对即远期购汇此消彼长的影响,同时也不排除市场因人民币汇率延续调整而囤积外汇的动机增强,这或是有关方面下半年频频就汇率问题发声和出手的重要考虑。

注释:

[1]未到期期权Delta净敞口数据自2016年开始公布,故按可比口径, 2016年(含)之前仅有年度银行即远期结售汇差额的合计数。

[2]外汇掉期是指银行与企业约定在一前一后两个不同的交割日期,以不同的汇率进行金额相同、方向相反的两次本外币交换。货币掉期是指银行与企业约定在一前一后两个不同的交割日期,以相同汇率进行金额相同、方向相反的两次本外币本金交换,存续期间以约定利率交换利息。由于外汇掉期规模大于货币掉期,因此中银证券以外汇掉期为例介绍“近结远购”(即近端结汇/远端购汇)的业务流程:银行为出口企业办理“近结远购”人民币外汇掉期业务,期限3个月,锁定近端结汇汇率a,将其自有美元资金兑换成人民币对外支付,同时锁定远端购汇汇率b,到期使用其自有人民币资金以该约定汇率换回美元。

风险提示:海外金融风险超预期,主要央行货币政策调整超预期,国内经济复苏不如预期。

注:本文来自中银证券于2024年1月24日发布的《人民币汇率延续调整,境内外汇供求和跨境资金流动生变——2023年外汇市场分析报告》,分析师:管涛 刘立品