下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1月19日,港股三大指数早盘高开高走,午后开始回落。截至收盘,恒生指数收跌0.54%,报15308.69点,本周累计跌幅达5.76%;恒生国企指数收跌0.87%,报5127.24点;恒生科技指数收跌1.45%,报3129.92

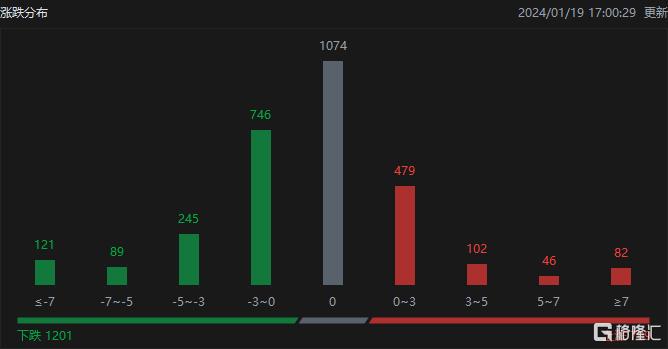

涨跌分布方面,截至当日收盘,港股上涨709只,下跌1201只,收平1074

当日港股市场,北水成交净买入10.31亿港元,其中港股通(沪)成交净买入11.15亿港元,港股通(深)成交净卖出0.84亿港元。

板块与基本面

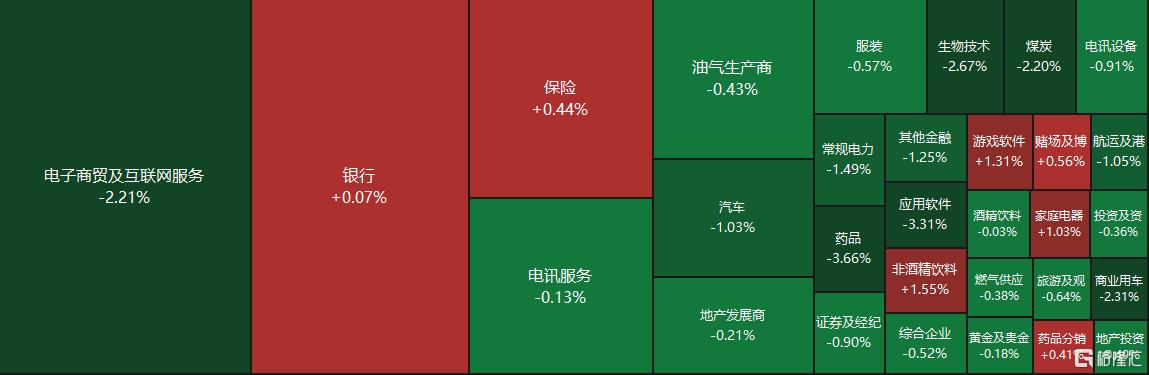

从盘面上来看,科网股普跌,哔哩哔哩、快手跌超3%,腾讯、京东跌超2%,阿里巴巴、美团跌近2%,小米跌超1%,网易涨超1%;内房股、物管股及汽车股继续下行。另一方面,机构指游戏行业正在迈向新一轮的发展周期,游戏股逆势走强,中旭未来涨超3%

基本面上,根据中国音像与数字出版协会游戏工委发布的《2023年中国游戏产业报告》,2023年我国自研产品海外实销收入163.66亿美元,规模连续四年超千亿人民币。光大证券指出,展望后续《网络游戏管理办法》正式稿出台,监管层对于国内游戏市场变现的规范化、对游戏出海的积极鼓励有望进一步得到明确。政策支持下海外市场将持续成为游戏行业发展扩张的重要方向,后续随着对海外各细分市场的渗透,出海空间仍大。考虑游戏板块深调,已较为充分地反应悲观预期,估值整体较低,建议关注海外收入占比高、持续有研发新品和海外产品发行能力强的游戏公司。

乘联会初步推算本月狭义乘用车零售市场约为220.0万辆左右,环比-6.5%;新能源零售预计80.0万辆左右,环比-15.3%,渗透率回落至36.4%。乘联会表示,冬季天气较冷,消费者对于续航感知更加明显,不利于新能源车市的潜客积蓄。终端表现不及预期引发的新能源头部厂商的新一轮降价已然开启,新一轮新能源主流细分市场的价格内卷蓄势待发。

机构增减持

据港交所披露,1月15日,贝莱德减持青岛啤酒股份15.18万股,每股价格50.8536港元,减持总额约为771.96万港元。减持后最新持股数目约为3929.18万股,持股比例变更为5.99%。

1月16日,Mitsubishi UFJ Financial Group, Inc.减持江苏宁沪高速公路632.6万股,每股价格7.6261港元,减持总额约为4824.27万港元。减持后最新持股数目约为6741.08万股,持股比例变更为5.51%。

新股消息

1月18日,明基医院集团的控股公司佳世达宣布,为拓展集团医疗服务事业版图,提升营收与获利增长,董事会已通过明基医院集团股份有限公司(BenQ BM Holding Cayman Corp.,简称BBHC)香港上市申请案,并将提请3月14日第一次股东临时会决议。据了解,明基医院集团旗下目前拥有南京明基医院、苏州明基医院两家教学中心等级的大型综合医院,并投资广西贵港东晖医院。