下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1月19日,港股三大指数午后跌幅再度扩大,恒生科技指数一度大跌2.3%再度刷新阶段低价,最终收跌1.45%,恒指、国指分别下跌0.54%及0.87%,昨日反弹情绪并未得以延续。本周三大指数全线下挫,恒科指大跌近10%。

盘面上,大型科技股普遍表现低迷,药品股跌幅靠前,重型机械股、建材水泥股等基建类全线下挫,电力股、煤炭股、石油股等能源股亦集体走低,内房股、汽车股、海运股、光伏股等热门板块均表现萎靡。另一方面,机构指游戏行业正在迈向新一轮的发展周期,游戏股逆势走强,医美概念股、濠赌股、内险股部分上涨。

具体来看:

科技股普跌,哔哩哔哩、快手跌超3%,京东、腾讯跌超2%,阿里巴巴、美团、百度均有不同程度下跌,网易逆势上涨1.3%。

煤炭股走低,弘海高新资源跌超6%,中国神话、兖矿能源、易大宗跌超2%。市场分析短期内市场需求偏弱,煤炭库存较高,煤价难有上涨逻辑。但是放眼2024年全年,基建拉动的刚需以及夏季高温仍将带动煤炭较大需求,叠加进口煤的减少以及“双碳”的要求,预计后续煤炭供过于求的局面将逐步改善,带动煤价上涨的可能。

半导体股跌幅居前,华虹半导体跌超5%,上海复旦跌超4%,晶门半导体、中芯国际均跌超1%。TechInsights表示,2023年全球半导体行业资本支出约为1600亿美元,相比2022年明显下滑。预计2024年资本支出将小幅回升,超过1600美元。其中,2023年半导体设备支出约为1334亿美元,同比下滑2.8%;预计2024年将增长3.4%至1379亿美元。

内房股普遍弱势,旭辉控股跌超6%,富力地产、融创中国、美的置业跌超4%。国家统计局数据显示,2023年12月份,一线城市二手住宅销售价格按月下降1.1%,降幅比上月收窄0.3个百分点。其中,北京、上海、广州和深圳分别下降1.2%、0.6%、1.5%和1.1%。

汽车股跌幅居前,消息面上,乘联会初步推算本月狭义乘用车零售市场约为220.0万辆左右,环比-6.5%;新能源零售预计80.0万辆左右,环比-15.3%,渗透率回落至36.4%。

游戏股回暖,友谊时光涨超10%,网易-S、禅游科技、指尖悦动等涨超1%。消息面上,根据中国音像与数字出版协会游戏工委发布的《2023年中国游戏产业报告》,2023年我国自研产品海外实销收入163.66亿美元,规模连续四年超千亿人民币。

博彩股上扬,亚洲先锋娱乐涨超13%,金沙中国、银河娱乐、美高梅中国等跟涨。东亚证券研究部表示,随着内地经济逐步回稳、内地出游需求稳健兼往来交通渐渐恢复正常,预期澳门博彩收入将会进一步复苏,全年博彩收入或能增加至2340亿澳门元,按年增长近28%,恢复至2019年时约80%的水平。

个股方面,中宝新材(2439.HK)尾盘闪崩,盘中一度暴跌85.18%至0.4港元,股价创历史新低;收盘跌超64%报0.97港元。中宝新材主要业务是在中国东北地区开发和制造生物降解塑料产品,此前近4个月股价最大涨幅近5倍。

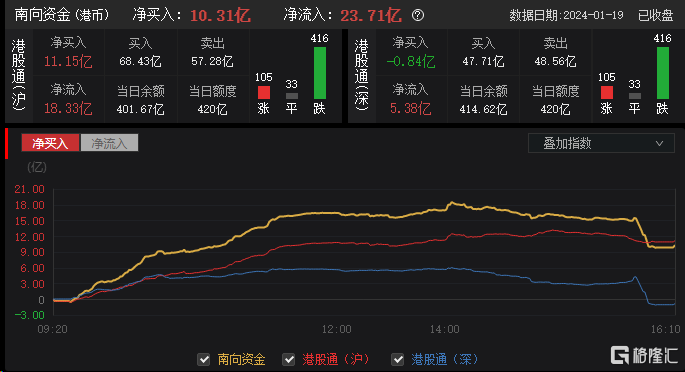

今日,南向资金净买入10.31亿港元,其中港股通(沪)净买入11.15亿港元,港股通(深)净卖出0.84亿港元。

展望后市,日前香港交易及结算所有限公司主席史美伦表示,她对港股市场持谨慎乐观态度。从供给端看,现在有110家公司在港股排队等待上市,包括很多新能源、新经济公司和一些小型创业公司,所以港股并不缺IPO。关键问题在需求端,要改善市场流动性,港府和港交所正在努力做这方面的工作。史美伦还指出,需要从其他地区吸引资金来港,

“这就是为什么我们花很大力气去东南亚和中东引资,我们希望港股的资金来源、投资者来源,以及潜在上市公司的来源地更加多样化。”