下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【盘面分析】

有“小非农”之称的ADP就业大超预期,创2023年8月来新高,服务业岗位猛增,但工资增速继续放缓。全球金融市场对于美联储今年降息150个基点的预期过于亢奋,但是美联储鹰派发言导致股市和黄金出现回调走势。A股在2024年以来处于再度下跌的态势,市场情绪有所悲观,再加上机构资金节前已经重仓,这里护盘资金不积极,仍然要静待真正的触底机会。

骑牛看熊发现长白山4连板,大连圣亚3连板,旅游+冰雪概念不断升温。根据中旅院,我国冰雪游目前仍以观光为主,游客占比73%、滑雪度假占27%;2021-2022 年冰雪季全国冰雪游人次实现3.4亿,冰雪游收入4740 亿元,在国内游中占比分别为14%、23%,逐年提升;中旅院预计2022-2025 市场规模CAGR 有望实现15%。冰雪游人均消费上千元,花费中住宿、滑雪、温泉居前三,高线城市贡献主要客源。随着全国多地气温不断走低,各大滑雪场陆续“开板”,冰雪消费不断升温。

三大指数集体低开,两市个股跌多涨少,题材板块方面固态电池、旅游、锂矿等概念表现较强,CPO、互联网、传媒娱乐等概念表现较差。固态电池概念股竞价大涨,金龙羽、新纶新材等多股涨停,大众集团子公司使用Quantumscape固态电池进行耐力测试,结果表明其可实现50万公里的超长寿命。受此刺激,美股固态电池股Quantumscape上涨43.08%。冰雪概念持续活跃,长白山4连板,大连圣亚3连板,龙江交通、三夫户外等涨幅靠前,2024年1月5日,第40届中国·哈尔滨国际冰雪节将盛大启幕,哈尔滨市公休1天。此前元旦假期三天,哈尔滨累计接待游客304.79万人次,旅游总收入59.14亿元,达到历史峰值。

AIPC概念早盘走强,智迪科技20CM涨停,雷柏科技、信音电子等纷纷跟涨,微软将在Windows键盘上增加一个按钮,以激活其AI Copilot服务,首批配备新按键的设备将于本月上市。氟化工板块拉升,永和股份领涨,三美股份、巨化股份等纷纷跟涨,明确了2024年国内HFCs生产、进口、内用生产配额总量和企业配额分配方案等内容。随着氟化工厂家提交配额审核最后期限的过去,制冷剂R143a及R507等产品的市场价格已开始“抢跑”。光伏概念股震荡反弹,清源股份再度涨停,江苏华辰、金刚光伏等纷纷跟涨,着力锻长板,聚焦稀土、光伏、新能源汽车、5G等优势产业链,锻造一批“杀手锏”技术,提升产业质量。

房地产板块异动拉升,化债方向领涨,云南城投涨停,津投城开、京能置业等纷纷涨幅靠前,根据中国债券信息网统计,近期监管部门已向地方预下达了2024年提前批专项债额度,随同下达的还有提前批一般债额度。鸿蒙概念延续强势,亚华电子涨近20%,前东方中科、延华智能涨停,根据华为的规划,全新HarmonyOS NEXT开发者预览版将在今年第一季度面向所有开发者开放。中药板块异动拉升,启迪药业直线涨停,生物谷大涨超13%,龙津药业、大唐药业等跟涨,中药成长逻辑逐步清晰化,短期补库存、中期医保解限放量、长期新品获批接力,行业进入成长新周期。

大盘:

创业板:

【大盘预判】

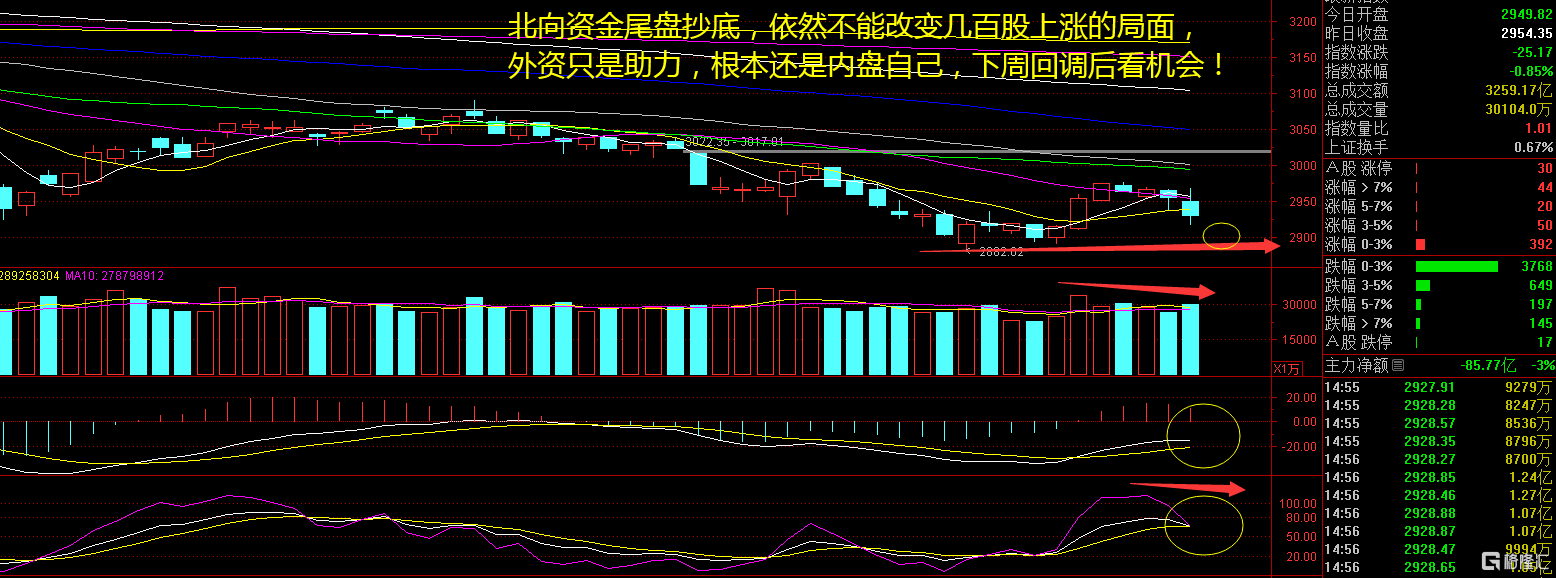

上证指数周五多空对决,证券、银行等金融板块,盘中多次奋力反击拉红大盘,但是持续性不够,所以又出现了回调的走势,这样的盘面表现很差。随着指数的下行,多数个股再创60日新低,极弱个股创出了120日新低,市场进入到一定的悲观情绪中,大盘K线也是越走越难看!接下来注意上证指数能否在2930点之上稳住。

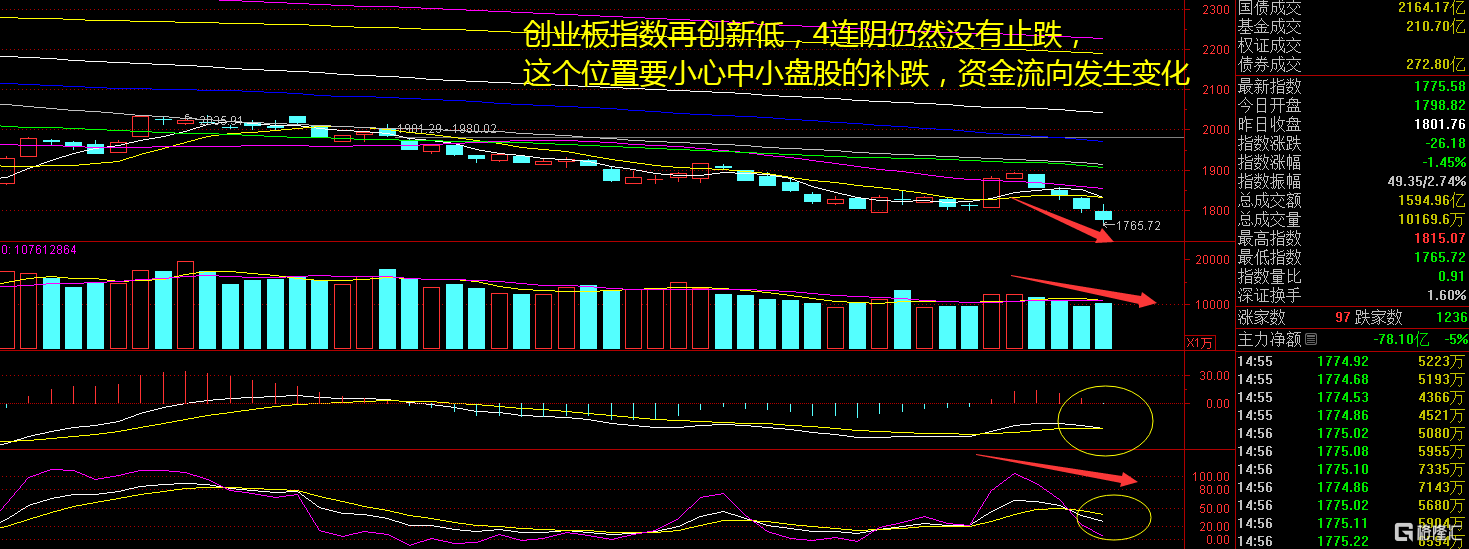

创业板指数周五创出本轮行情的新低走势,前几天还在谈论1900点的,现在开始谈论1700点的故事了。本周跌幅较大的板块主要集中在中小创题材板块,新能源板块的领跌对市场气氛有所打击,当日热点无法持续,短线资金在亏钱效应下畏首畏尾,这里依然是谨慎为上,等待下周的反弹新机会。接下来注意创业板指数能否在1770点之上稳住。

【淘金计划】

随着2024年拉开帷幕,A股上市公司陆续对外披露2023年业绩预告。Wind数据显示,已有54家上市公司对外披露了2023年业绩预告,其中34家业绩预喜,占比超过六成。按照行业划分,计算机、通信和其他电子设备制造业的公司最多,共有7家。券商机构则普遍预期,在多重积极因素的作用下,2024年A股上市公司盈利增速将迎来改善。

题材板块中的银行、家用电器、旅游等概念是资金净流入的主要参与板块,航空、CPO、核电等概念是资金净流出相对较大的板块。骑牛看熊发现据第三方预定平台,11 月中上旬,全国滑雪门票预订量较2019 年增长147%。其中粉雪资源优质的东北等地区在政策加持下有望受益。此外,综合目前经济环境及航班渐进恢复,过往出国冰雪游(2019 年约60 万人次境内游客赴日本北海道)或有所回流。

今年全国冰雪游热潮提前到来,平台相关预定较2019 年翻倍增长。冰雪游季节性显著,当年11 月至次年4 月为一个完整周期,其中1-2 月出行人数占冰雪季出行人数的85%。考虑今年雪季是疫后首个正常经营期,且冬奥会后冰雪旅游普及提高,冰雪热潮提前到来。

供给端方面,一方面2016 年以来我国出台系列政策鼓励冰雪旅游/冰雪运动发展,促国内滑雪项目增多;另一方面,滑雪项目的持续高景气让投资者看到机遇,除冰雪资源丰富的北方省份如吉林省/黑龙江省持续发力冰雪游建设外,南方室内滑雪场项目也在快速展开,力求抢占蓝海市场。

我国冰雪游以观光为主,年均游客突破3 亿人次,住宿、滑雪、温泉为花销前三。从数据上看出游热度仍较高,冰雪旅游与候鸟旅游并重,出境游快速增长,携程春节假期出境游订单同比去年增长近20倍。当前出行链板块估值已回落至疫情爆发初期水平,已基本消化此前的高预期和高估值。