下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

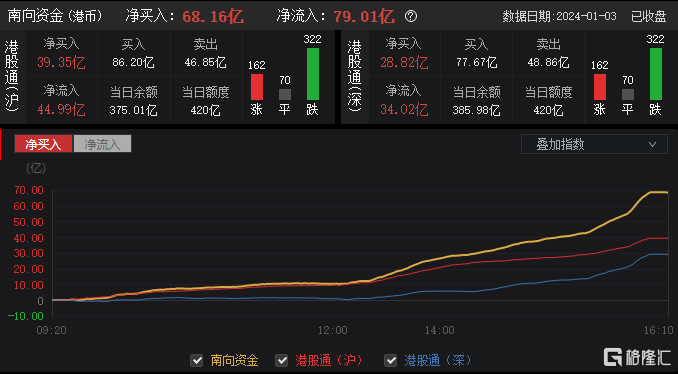

2024年第二个交易日三大指数再度下跌,恒生科技指数一度跌至2.5%,最终收跌1.84%再度失守3700点,恒指、国指分别下跌0.85%及0.77%,此前均跌超1.2%。今日南下资金净买入68.16亿港元

盘面上,大型科技股普遍表现低迷,京东跌超3%,百度跌超2%,阿里巴巴、美团跌近2%,腾讯、网易收红;机构看衰iPhone销量并警告需求放缓,苹果概念股全天维持弱势行情,丘钛科技尾盘更是大跌超8%;ASML部分高端光刻机出口许可被撤销,半导体股走低,教育股、黄金股、汽车股、内房股与物管股纷纷表现萎靡。另一方面,水务行业或开启下一轮调价周期,水务股午后涨幅进一步扩大,云南水务临近收盘直线拉升收涨21.9%;电力股、煤炭股、手游股表现相对活跃,餐饮股尾盘拉升,龙头海底捞涨1.57%。

具体来看:

大型科技股普跌,京东健康跌超5%,金山软件、蔚来、理想集团、阿里健康跌超4%,万国数据、商汤、小米集团等跟跌。

苹果概念股集体下挫,丘钛科技跌超7%,高伟电子跌超6%,舜宇跌超3%,瑞声科技、伟仕佳杰等跟跌。

消息面上,苹果遭巴克莱下调评级至低配,目标价160美元,隔夜苹果股价下挫3.58%报185.64美元,市值一夜蒸发1071亿美元(约合7660亿人民币),创2023年8月4日以来最大单日跌幅、并创2023年11月9日以来收盘新低。

地产股走低,中国海外宏洋集团跌超12%,中梁控股跌超6%,金辉控股跌超5%,龙光集团、碧桂园、龙湖集团等跟跌。

消息面上,香港2023年楼价跌近5%,业界人士预料,明年楼市面临挑战,楼价再跌机会甚大,能否扭转劣势,美国减息与否属一大关键。花旗亦预计,今年香港楼市将继续回调,全年再下跌约10%,主要是供应偏多、息口仍然高企。

汽车股继续回调,蔚来、长城汽车跌逾4%,零跑汽车跌超3%,小鹏汽车、理想汽车跟跌。

水务股大涨, 云南水务涨超21%,粤海投资、中国水务涨超4%,北控水务集团、中国光大水务等跟涨。

消息面上,根据浦东水务集团旗下上海南汇自来水有限公司11月20日发布的《告居民书》,本次水价第一阶梯从3.37涨到4.05,涨价20.2%,第二阶梯从4.75涨到5.8,涨价31.4%。调价方案自2024年1月1日起施行。

影视股表现活跃,猫眼娱乐涨超4%,IMAX中国、稻草熊娱乐涨超3%,阿里影业跟涨。

多平台数据显示,2023年国内电影总票房约549亿元,同比增长约83%,电影市场快速恢复活力。除票房外,2023年,国内电影市场观影人次、放映场次、国产片票房等方面表现也可圈可点。2023年国内电影放映场次1.30亿场,创下历史新高;票房前十名均为国产影片;新建影院857家,同比增长约3.5%。

煤炭股延续涨势,首钢资源、兖矿能源涨超2%,兖煤澳大利亚、蒙古能源跟涨。

国泰君安研报指出,煤价震荡有支撑,值得重视的是煤炭板块在业绩有保障叠加高股息下配置价值凸显,12月26日兰花科创公告前三季度利润分配方案,现金分红比例达62%,超市场预期,煤炭板块高分红价值再次彰显。

个股异动

文业集团今日复牌,大幅收跌85.14%至0.107港元。文业集团自2022年5月13日停牌(停牌时报价0.72港元)。公司于2023年12月初补发2021年、2022年及2023年中期业绩显示,2021年收益10.31亿元(人民币.下同),同比下降17.3%,录得亏损12.06亿元,相较上一年度纯利2107万元,盈转亏;2022年收益3.78亿元,同比下降63.3%,亏损1.93亿元人民币,同比收窄84%;2023年上半年收益6240.4万元,同比下降73.8%;净亏损468.6万元,同比收窄95.1%。

今日,南下资金净买入68.16亿港元,其中港股通(沪)净买入39.35亿港元,港股通(深)净买入28.82港元。

展望后市,华泰证券表示,2024年紧缩交易的边际缓和、港股分子端的渐进改善,或为港股vs其他主要权益市场的相对估值修复注入积极因素。基准情形下,预计2024年港股EPS增速为7-8%,全年盈利增速呈现倒U性,年底恒指合理PETTM约9.3x,年底恒生AH溢价回落至140一线。该机构建议上半年仍维持哑铃型的结构配置,即高股息+分子端回升的恒生科技;2024Q2起分母端压力边际缓解,配置可偏向进攻,关注分子端回升的恒生科技。