下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

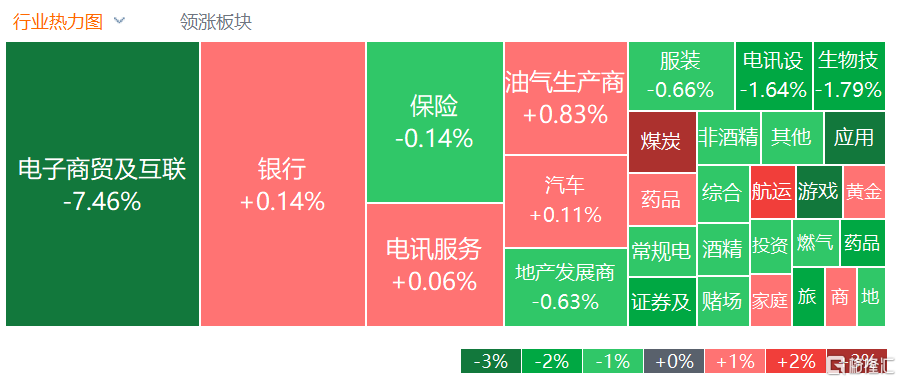

12月22日,网络游戏新规吓崩权重游戏股,拖累港股三大指数直线下挫,恒生科技指数大幅收跌4.37%表现最差,且刷新阶段低价,恒指、国指分别下跌1.69%及2.33%,市场情绪再次陷入低迷。

盘面上,以腾讯、网易为首的游戏股暴跌,网易最终下跌24.6%,腾讯大跌超12%,心动公司、中手游、创梦天地等纷纷走低;教育股、电影概念股、互联网医疗股、生物科技股、内房股与物管股等普遍表现低迷。有色金属板块逆势走高,铝板块涨幅居前;气温走低煤耗增加,煤价有望继续保持高位,煤炭股全天维持强势;红海局势影响持续 机构称或逐步传导至VLCC运价,海运股延续涨势,东方海外国际续创阶段新高。

具体来看:

科技股多数大跌。网易跌超24%,为上市以来最大单日跌幅,且一天几乎跌去了一年的涨幅,市值一天蒸发1283亿港元;腾讯收跌12.35%,市值一天蒸发3670亿港元(相当于跌掉了一个小米),哔哩哔哩跌超9%,快手、美团、阿里、小米、百度等纷纷收跌,京东逆市小幅收涨。

游戏股暴跌!网易暴跌超24%,心动公司跌超19%,中手游、禅游科技跌超16%,腾讯跌超12%。消息上,国家新闻出版署发布《网络游戏管理办法(草案征求意见稿)》,其中指出,网络游戏不得设置每日登录、首次充值、连续充值等诱导性奖励,所有网络游戏须设置用户充值限额。

教育股走低,天立国际跌超11%,思考乐教育跌超10%,卓越教育集团跌超7%,新东方-S跌超5%。

物管股、内房股齐挫,弘阳服务、正荣服务、佳兆业美好跌超7%,世茂集团跌超6%,富力集团、美的置业、中国恒大跌超5%。摩通大根近日表示,11月销售进一步恶化,并为七年来首次销售额低于10月份。尽管最近北京及上海放宽住房政策,或带来一至两个月的销售反弹,但相信难以在短期内重振全国的情绪。此外,该行认为期内新开工量罕有地按年出现正增长,但并不意外,因全是由于比较基数十分低所致。而在12月15日宽松措施出台后,内房股价跑赢的情况仅属短暂。

港口航运股全线上涨,远航港口涨超4%,东方海外国际涨超3%,宏海控股集团、招商局港口等跟涨。消息面上,国投安信期货表示,目前各家航司的即期报价已有显著提高,而周三赫伯罗特宣布将自2024年1月1日起对从远东到北欧和地中海航线征收$500/TEU的旺季附加费(PSS),事件对运价的影响逐渐落实。需关注今日发布的SCFI指数,应有部分冲突溢价已被纳入指数计价,变动幅度的高低或将对市场情绪产生影响。

铝业股逆势上涨,俄铝涨超6%,中国铝业涨超3%,中国宏桥跟涨。华福证券表示,整体看,全球铝锭显现库存呈去库状态,支撑电解铝价格。短期看,宏观利好叠加淡季铝锭强去库带动市场情绪好转,目前铝锭社会库存已处于历史同期最低水平,支撑铝价上移;长期看,国内天花板+欧洲复产缓+印尼产能落地不确定性较强,而新能源需求仍保持旺盛,电解铝供给缺口打开带动铝价中枢上移。

煤炭股走强,南戈壁涨超14%,蒙古焦煤涨超12%,易大宗、中国秦发等跟涨。中金公司发研报指,展望2024年,该行认为煤炭需求有望实现刚性增长,而供给弹性可能依然偏弱,煤炭安全生产仍面临一定挑战。在更好地平衡保供和安全生产过程中,供给阶段性扰动可能仍存,不排除阶段性供需趋紧再度发生的可能性,2024年煤价中枢可能仍将处于历史相对偏高水平范围内波动,看好煤炭板块表现。

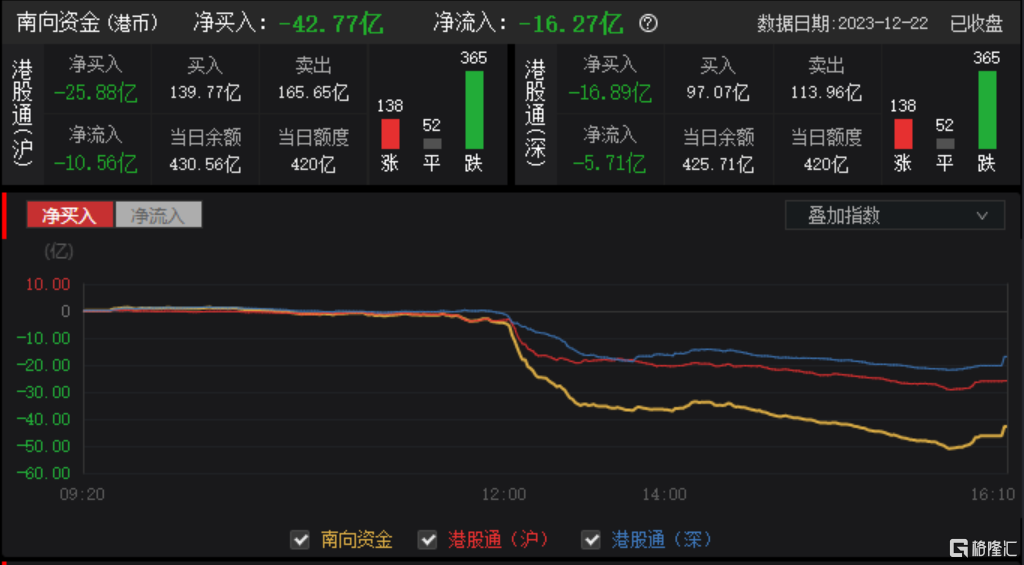

今日,南下资金净卖出42.77亿港元,其中港股通(沪)净卖出25.88亿港元,港股通(深)净卖出16.89亿港元。

今日网游新规引发行业巨震,对此胡锡进评论表示,相信有关部门出这个文件是善意的,是想解决一些实际问题,但它的出台客观上导致了整个一个行业的惊慌,股市刚有的一点回暖又被浇了冷水,其造成的利弊关系,以及是否应该采取措施缓释冲击,值得出文件部门进一步评估。

希望希望相关部门能够做出更多说明,安抚所涉及的行业,让大家相信光明的行业前景,也为当前非常重要的股市方向注入更多信心。