下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

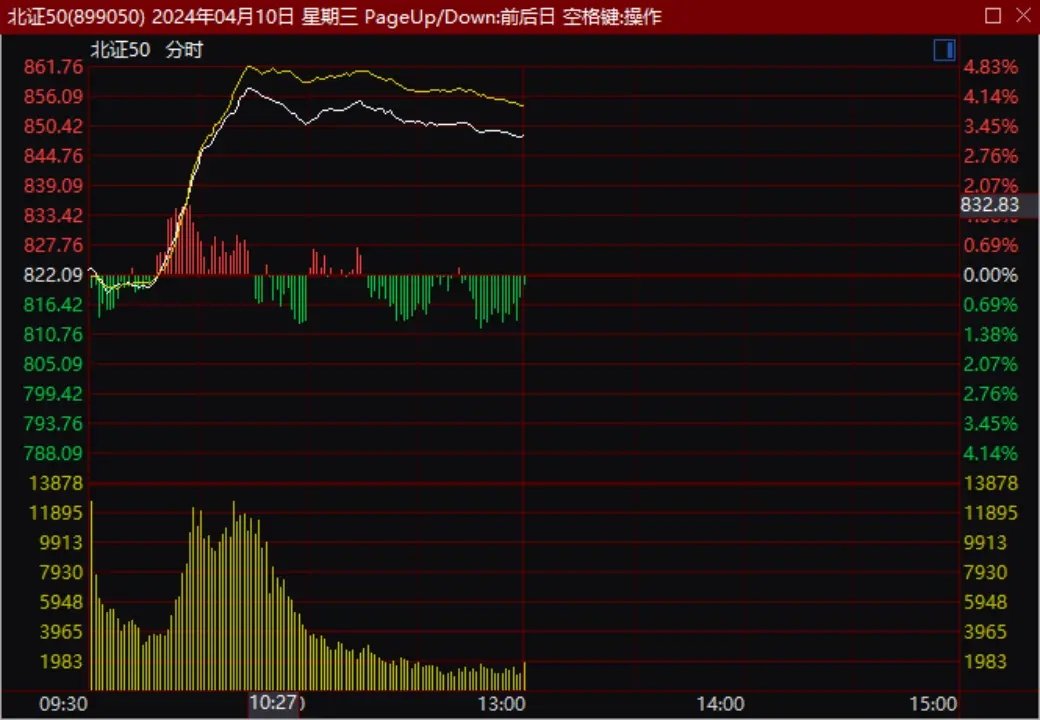

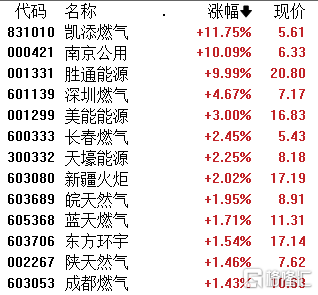

12月8日,天然气板块持续走强,截至午盘,凯添燃气涨超11%,南京公用、胜通能源涨停,美能能源、长春燃气、新疆火炬等跟涨。

消息面上,12月5日国家发展改革委发布通知,首次分区域核定国家石油天然气管网集团有限公司经营的跨省天然气管道运输价格,该制度将从明年1月1日起执行。

对此,深圳大学管理学院教授秦全德认为,“一区一价”对我国天然气市场未来的发展将会产生三方面影响:有利于天然气市场公平竞争,有利于天然气市场价格的稳定以及有利于天然气市场资源配置的优化。

此外,国务院日前印发的《空气质量持续改善行动计划》提出,要大力发展新能源和清洁能源。到2025年,非化石能源消费比重达20%左右,电能占终端能源消费比重达30%左右。持续增加天然气生产供应,新增天然气优先保障居民生活和清洁取暖需求。

行业三季度业绩有所修复

值得注意的是,自今年6月国家发布了《天然气上下游价格联动相关指导意见》以来,多市出台了地方性的天然气价格联动新政。有行业统计显示,今年以来,我国已经有26个地级以上城市陆续出台了居民用气方面的顺价政策,35个地级以上城市出台了工商业用气方面的顺价政策。

有业内人士坦言,在国家相关政策指引下,各地近期集中推出天然气顺价机制,将有望大幅缓解城燃企业多年以来的气价倒挂经营痛点,无疑是为国内天然气产业的可持续发展注入了一剂“强心针”。

另据12月7日海关总署发布的最新数据显示,今年前11个月,我国进口原油5.16亿吨,同比增加12.1%,进口均价每吨4192元,同比下跌13.1%;进口天然气1.07亿吨,同比增加8.5%,进口均价每吨3715元,同比下跌11.4%。

燃气进口价的下降也在一定程度上促进了板块业绩修复。据统计,今年前三季度燃气板块31 家上市公司中,亏损企业5 家(扣非归母净利润口径),4 家企业实现扭亏为盈,从扣非归母净利润同比增速情况看,前三季度燃气板块31 家上市公司扣非归母净利润合计达到62.42 亿元,同比增长13.2%。

安信证券指出,今年三季度燃气板块业绩有所修复一方面受益于居民气顺价,另一方面,由于今年以来用气需求复苏缓慢,部分央企开启降价促销,叠加海外气价格同比下降,成本下行趋势确立。

天然气供给结构性改善,企业受益三大利好

国际燃气供应方面,12月7日美国能源信息署公布的天然气库存报告显示,截至12月1日当周,美国天然气库存总量为37190亿立方英尺,较此前一周减少1170亿立方英尺,高于减少1100亿立方英尺的预期值。

并且,上周EIA(11月30日)公布的天然气库存报告是增加100亿立方英尺,这说明报告周内天然气消费大幅增加,表明随着冬季来临气温下降,天然气需求将更为强劲。

与此同时,欧洲地区因下游消费需求增加带动库存量小幅下滑,目前欧盟天然气库存储备已降至94%左右,达到近两月来最低点。

值得注意的是,推升欧洲LNG供应量的关键原因之一是巴拿马运河的拥堵。由于创纪录的干旱,巴拿马运河运输量受限,导致更多美国LNG货物运输船选择在欧洲登陆而放弃前往亚洲。

目前,市场交易员将注意力转向了下一季:交易员们押注,在经历今年寒冬后,欧洲明年夏天将面临更大的储气压力,届时天然气有望上涨。

加拿大皇家银行欧洲有限公司的分析师Adnan Dhanani预计,由于今年欧洲冬天可能比去年更冷,到明年3月底,欧洲天然气储存量将达到40%左右,低于2023年3月底56%的库存水平,“这应该会支持2024年夏季的天然气定价,并在当前的期货中得到反应。”

国内供给来看,2023年11月国内LNG总产量为29.7亿方,日均产量在0.99亿方(30个工作日),日均环比下降7.3%,日均同比增长11.2%。

后续产量方面,有机构预计12月份国内LNG总产量或在28.8亿方附近,日均产量在0.93亿方,日均环比下降6.2%左右。12月冷空气活跃采暖需求增加,上游资源方保供或对液厂原料气供应持续收紧,同时部分时段因原料气价格较高,液厂利润若有持续或较大亏损下,部分液厂不乏停机或减产预期,综合行业开工率下滑,预计12月份国产产量亦减少。

申万宏源指出,城燃公司今年充分受益于量增、价改、旧改三大利好因素。在全球天然气供给结构性改善,进口LNG贸易机遇回归的背景下,推荐具有稀缺运力,上下游产业链一体化企业。

中金公司研报称,东北/云贵地区管输价格下调,利好昆仑/中燃。除主干管网价格稳中有降外,值得注意的是途径东北/云贵等管输价格明显下调,考虑到东北/云贵地区天然气渗透率相对较低,认为管输费下调或直接推动天然气批发价格下调,有望刺激当地天然气需求量增速提升,利好区域内燃气企业,我前期积极布局东北/云贵市场的昆仑能源及中国燃气受益幅度或相对较大。

相关概念股一览:

南京公用:在能源领域有着深厚积累,主营业务包括城市燃气、客运交通、城市地产、电力等。作为江苏省内最大的城市燃气供应和服务商,南京公用在城市燃气领域拥有丰富的经验和良好的口碑。公司积极拓展新的业务领域,如新能源汽车充电桩、氢能等领域,以适应不断变化的市场需求和推动可持续发展。

胜通能源:以清洁能源为主营业务,业务包括天然气采购、输配和销售等。公司拥有先进的天然气输配技术和设备,以及完善的销售网络和渠道,为工业、商业和居民用户提供安全、可靠、高效的天然气供应和服务。

新潮能源:一家以石油和天然气为主要业务的公司,主营业务包括油气勘探、开发、生产和销售等。公司在国内外多个地区拥有油气田和生产设施,为国内外市场提供稳定的石油和天然气供应。

美能能源:一家专注于城市燃气领域的公司,主营业务包括天然气销售、燃气管道建设、城市燃气服务等。公司积极拓展新能源领域,致力于提高城市能源利用效率和环保水平。

新疆火炬:一家以天然气为主营业务的公司,主要涉及天然气采购、输配和销售等领域。公司拥有完善的天然气输配网络和销售渠道,为工业、商业和居民用户提供优质的天然气产品和服务。